股票流动性对定向增发绩效影响的实证分析

2018-12-03 11:39朱喜安李文静

统计与决策 2018年21期

朱喜安,李文静

(中南财经政法大学 统计与数学学院,武汉 430074)

0 引言

定向增发作为资本市场的一种再融资方式,由于门槛不高、审核程序简单、发行失败风险小,且上市公司拥有自主选择权,因而近几年受到了资本市场的青睐,成为绝大部分上市公司和保荐机构的首选再融资品种。对于广大投资者来说,定向增发可以使其以简单和低成本的方式参与高成长公司或行业。仅需一年的时间就可以上市流通,投资周期短且收益可观,被认为是一种“高收益、低风险”的投资方式,受到了投资者的热捧。但是定向增发真的如上市公司和投资者的初衷一样,增发后能产生预期的效果吗?Hertzel等(2002)[1]研究美国的私募股权发行数据后,发现美国的私募表现出正的宣告效应,但私募之后的绩效却长期低迷。由于中国资本市场与国外有一定的差异,那么中国上市公司定向增发后的业绩情况是否也是如此呢?

以往有关定向增发的研究,大多集中在定向增发后的宣告效应,发行折价率和大小股东间的利益转移问题等方面[2-4],但缺乏从市场微观角度进行定向增发问题的研究。近期的诸多研究成果显示,市场微观指标与公司经营业绩密切相关,Franzoni等(2012)[5]发现私募股权回报受到整体市场流动性的影响,这种影响是通过资金流动性渠道发生作用。Lipson和Mortal(2009)[6]研究发现,股票流动性高的公司,资产负债率会更低,在面临融资选择时会倾向于股权融资。在此背景下,有关股票流动性是否影响定向增发后的公司绩效成为一个亟需从理论上和现实上解决的重要问题。对于定向增发的股票,其短期和长期市场表现是否也与股票流动性存在一定的相关关系?如果有关系,那么股票的流动性对定向增发股票的未来市场表现有多大的影响呢?这是本文研究的主要问题。

1 理论分析与假设提出

国内外学者相继在流动性溢价方面进行了深入研究[7,8],几乎都认为资产的未来收益率与资产流动性呈现负相关关系。而上市公司进行定向增发,符合股市发展的一般规律,即流动性高的股票,定向增发后投资者收益会更差;另外,股票流动性可以反映投资者异质信念的大小,股票流动性高,反映投资者异质信念大。而已有研究发现,投资者异质信念显著地影响定向增发后股价的长期市场表现,两者呈现负相关关系[9];最后,由于存在“流动性折价”,会影响到公司的估值。当股票流动性高时,公司价值在定向增发时很容易被高估,定向增发后,随着公司信息的陆续释放,公司价值会不断接近真实价值,因而定向增发后业绩下滑的可能性越大。根据以上推论,本文提出假设:

假设1:股票流动性与定向增发后的公司绩效呈现负相关关系。

不同于配股、公开发行等融资方式,定向增发可由上市公司自主选择发行对象,大股东具有优先认购权。由于信息的不对称,与其他投资者相比,大股东参与定向增发时具有天然的信息优势,他们比其他投资者更了解公司的真实情况和股票的增长潜力,会倾向于认购未来发展前景好的股票。而股票流动性在某种程度上反映了信息不对称的程度。当大股东参与定向增发认购时,不管股票流动性高低,由于股票未来收益与大股东利益息息相关,大股东也会通过对经理层的监督等方面的努力,使得股票未来经营绩效表现更好,因而股票流动性与定向增发绩效的关系表现并不明显。而当大股东没有参与定向增发认购时,股票流动性越高,信息不对称程度越低,大股东希望通过私有信息获利的空间就低,大股东参与经营情况监督的积极性越低,那么通过股东对经营情况的监督来提升未来公司绩效的可能性就越低。因此大股东没有参与定向增发认购时,股票流动性与定向增发绩效呈现明显的负相关关系。根据以上推论,本文提出假设:

假设2:当发行对象为非大股东时,股票流动性与定向增发绩效的负向关系表现更加明显。

2 研究设计

2.1 样本选取与数据来源

本文以2014年1月1日到2016年6月30日沪深A股主板(不含创业板、中小企业板)进行定向增发融资的上市公司为样本,定向增发数据来源于万德数据库,其他数据均来源于国泰安数据库。由于本文需要研究定向增发事件后一年的绩效情况,因而作为研究样本的上市公司数据年份截止到2017年6月。为了充分研究定向增发事件对股票异常收益的影响,本文设置了一些删选条件,以避免其他信息对股票价格的干扰性影响:(1)删除了ST、*ST上市公司的样本;(2)删除了金融、保险类上市公司样本;(3)删除了在一年内进行了两次及以上定向增发的样本,主要因为短期内第一次增发会对第二次增发的股价产生影响,导致定向增发股票样本过于集中,难以分离对股价的影响。经过上述删选,最后得到的样本数为338个,其中,大股东参与定向增发的样本为130个。在进行分析前,本文将所有的数据采用Winsor2的方法对极端值(大于99%和小于1%分位数)进行缩尾处理,以避免极端值对分析结果造成的异常影响。

2.2 变量的界定

2.2.1 定向增发绩效变量

为全面客观地度量定向增发后的公司绩效情况,本文从两个时间跨度进行测算。一个为短期绩效,时间为定向增发前后1个月;另一个为长期绩效,时间为定向增发后1年。

(1)短期绩效

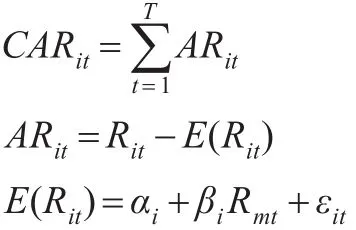

定向增发短期绩效的测度使用事件研究法,通过计算定向增发后的宣告效应来计算股票的累计超额收益CAR,通过这个超常回报给股东财富的的影响来评价定向增发的短期绩效。事件日选取为定向增发预案的公告日。在计算正常收益时,采用市场模型,找到每只股票对应的同期流通市值加权的市场收益率;通过市场模型计算“正常回报率”,并得到每日的异常回报率,将事件窗的异常回报率相加即得到事件窗的累计异常回报率。本文计算的短期绩效为事件日前后30日的累计异常收益率,采用的估计窗为[-60,-31],事件窗为[-30,30],计算公式为:

其中,E(Rit)为正常收益率,Rmt为市场收益率,Rit

其中,Ri,t为定向增发公司股票i在定向增发后第t个月的考虑现金红利再投资的月个股收益率,Rm,t为定向增发后第t个月考虑现金红利再投资的月市场回报率(流通市值加权平均法)。

2.2.2 股票流动性变量

流动性是指一项投资性资产以一个合理的价格转换成现金所需的时间和成本,是一个可反映投资的时间尺度(变现所需时间)和价格尺度(与市场公平价格相比的折扣)之间关系的综合指标。股票流动性是指投资者以最低成本、最小价格影响和最快速度完成股票买卖的难易程度,主要从市场的宽度、广度、弹性和及时性四个方面进行衡量,一般采用换手率、买卖价差以及价量冲击指标。鉴于数据获取的成本和时间,本文采用以下4个指标衡量个股流动性。

(1)换手率(TOVER)

或:

其中,vοlit表示股票i在第t日的交易股数,VOLit表示股票i在第t日的交易流通股总股数,valit表示股票i在第t日的交易金额,VALit表示股票i在第t日的流通股的总市值。换手率TOVER越高,流动性越高。

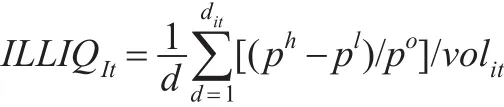

(2)摊销的价差(ILLIQ)为实际收益率,ARit为日异常收益率,CARit为累计异常收益率。

(2)长期绩效

本文选择购买并长期持有的超额收益率BHAR为长期绩效的衡量指标,它的计算方法有两种:一是通过计算定向增发公司与配对样本公司收益的差异累计值,但由于配对变量是主观选取的,配对样本的不同会对研究结果造成明显影响;二是通过计算定向增发公司超过市场组合的收益累计值。本文选择第二种方法,购买并长期持有的时间为1年,计算公式为:

其中,ph、pl、p0分别表示股票当天的最高价、最低价、开盘价,vοlit表示股票i在第t日的交易量。摊销的价差ILLIQ越大,流动性越低。

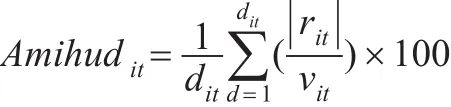

(3)非流动性(Amihud)

其中,rit和vit分别为股票i第t日的投资回报率和交

易金额,dit为交易天数为每百万元交易金额引起的价格变化,取平均值后再乘以100即为非流动性指标,非流动性Amihud越大,流动性越低。

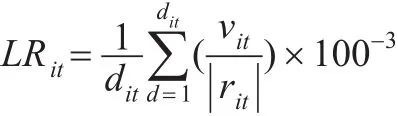

(4)流动性比率(LR)

其中,vit/| |rit为股价每变化1%所需的交易金额,取均值后再除以103即为流动性比率指标,流动性比率LR越大,反映每百万元交易金额对股价的影响越小,因而,LR越大,股票流动性越高。

上述四个流动性指标均采用定向增发前180个交易日流动性的平均值进行测度。

2.2.3 公司层面的控制变量

参考以往的文献,本文选取公司规模(Size)、杠杆率(LEV)、盈利能力(ROA)、成长能力(TobinQ)、发展能力(Agowth)、股权集中度(Concent)作为控制变量。

2.2.4 年度行业控制变量

根据证监会2012年颁布的《上市公司行业分类指引》中的一级行业分类标准设置行业虚拟变量,并设置年度虚拟变量。各变量解释如表1所示。

表1 各变量的定义及描述

2.3 模型设定

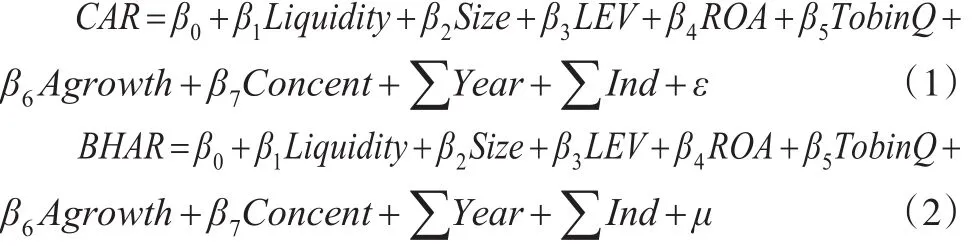

为了检验本文理论分析中提出的股票流动性与定向增发绩效之间的关系,在控制其他因素的情况下,将解释构变量分别设定为长期绩效和短期绩效,并构建回归模型:

其中,CAR和BHAR分别为定向增发后股票的短期和长期绩效变量,Liquidity为股票流动性,分别选用换手率TOVER、摊销的价差ILLIQ和流动性比率LR四个变量进行衡量。其他控制变量在前文已详细描述过,此处不再赘述。

3 实证结果与分析

3.1 描述性统计分析

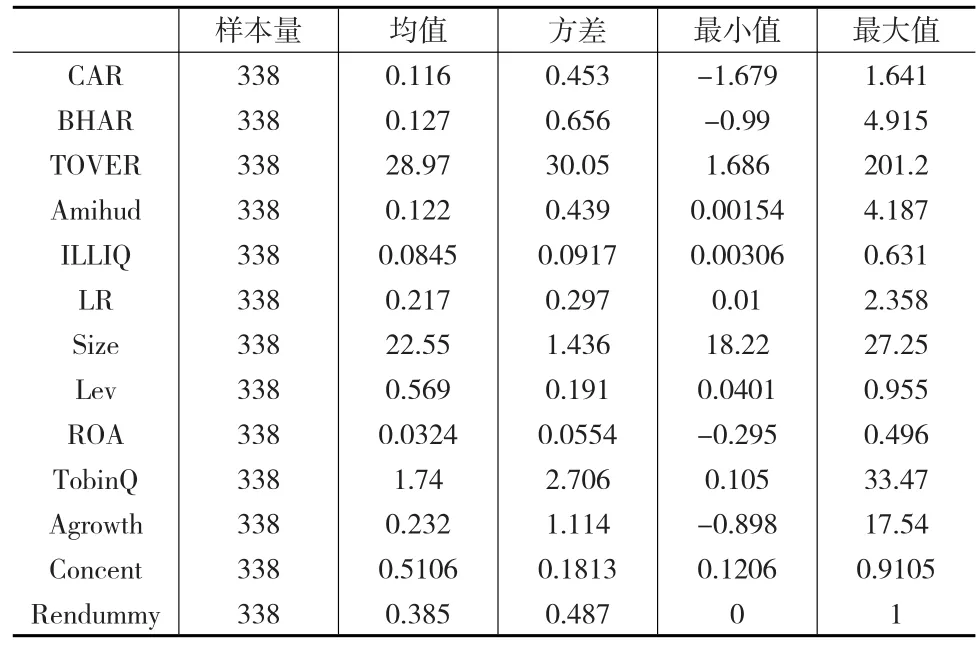

表2为各个变量的描述性统计结果。

表2 变量的描述性统计结果

从定向增发的短期绩效CAR来看,均值为0.116,极小值为负,极大值为正。说明有部分公司在定向增发后,累计超额收益低于市场平均水平,但大多数公司在定向增发后股东的累计超额收益表现较好,高于市场平均持有收益率,长期持有收益CHAR与CAR的情况一致。因而不管从短期还是长期来看,在2014—2016年这三年里定向增发普遍存在正的市场宣告效应。从股票流动性指标来看,换手率均值为28.97,标准差为30.05,最大值为201.2,最小值仅为1.686,说明样本值之间差异性较大。而摊销的价差ILLIQ、流动性比率LR、非流动性Amihud的分布情况与换手率类似,说明股票流动性在样本范围内体现的差异性均较大。从公司层面的各控制变量来看,Lev的均值为56.9%,而最小值仅为4%,说明定向增发前各样本公司的资产负债率较低,财务状况较好,普遍财务风险较小。从股权集中度来看,Concent均值为51.06%,说明前三大股东的持股比例,已达到了对公司相对控股的状态,最大值为91.05%,说明前三大股东基本上可以达到对上市公司绝对控制的状态。从大股东参与认购的比例来看,大股东参与认购的均值为38.5%,说明在整个样本范围内,大股东参与定性增发的比例占1/3,而大股东没有参与定性增发的情况占大多数。

3.2 股票流动性与定向增发短期绩效

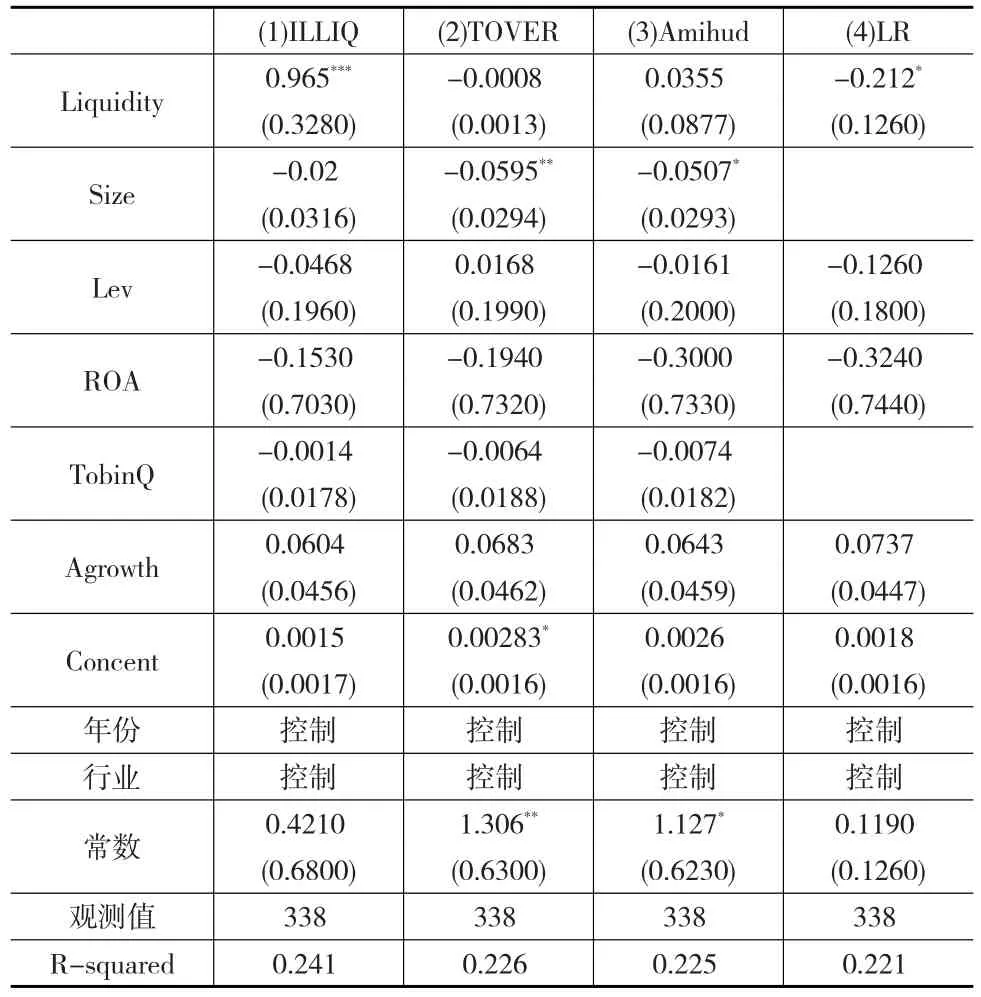

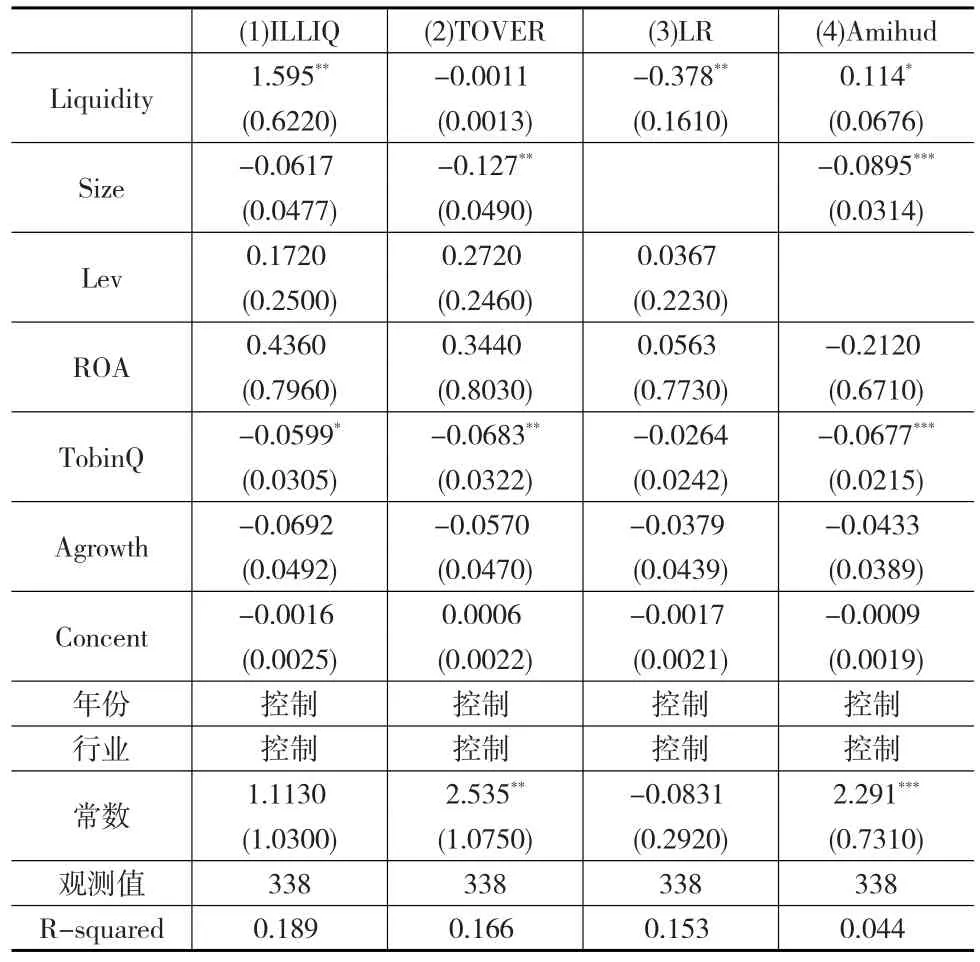

下页表3为2014—2016年定向增发公司的短期绩效与股票流动性的回归结果,其中,栏(1)至栏(4)分别采用摊销的价差ILLIQ、换手率TOVER、流动性比率LR、非流动性Amihud来衡量股票的流动性,被解释变量均为短期投资者收益CAR。

由表3的回归结果可知,使用摊销的价差ILLIQ和流动性比率LR指标衡量股票流动性时,ILLIQ和LR的回归系数估计值在10%的显著水平下均是显著的。由于ILLIQ的值与股票流动性是相反的,因而回归系数为正,说明股票流动性越低,定向增发后的短期绩效越好。而LR值与股票流动性是正向关系,LR回归系数为负,也说明股票流动性越与定向增发短期绩效呈现负相关关系,初步检验了假设1。虽然另外两个股票流动性指标换手率TOVER和非流动性Amihud可能受样本的限制,回归系数均不显著,但是符号的方向与上文的结论也是一致的,同样验证了股票流动性与定向增发短期绩效呈现负相关关系。本文对此解释如下:在中国资本市场,定向增发作为利好事件公布后,在二级市场一般会引起股价的波动。由于定向增发初始预案一般是由公司董事会进行公布,增发初始预案公告后还需要经过复杂的程序才能正式上市流通,比如股东大会的公告、发审委的审核、证监会的审核,一般大概需要半年的时间,在这段时间内存在着很大的不确定性,而流动性高的股票,短线资金操作更为频繁。从利好消息第一次公告,到该信息被投资人知悉有一个时间的滞后性。因此,具有信息优势的短线资金会利用长尾效应,短期拉高后逐步出货,最终摊薄成本获得短期交易收益。首次信息披露后的一个月内可以完成一个波段操作,因此,流动性高的股票,定向增发后的投资者收益在短期内反而走低。

表3 股票流动性与定向增发后的短期绩效

由于上述回归结果中,本文使用的定向增发绩效变量为累计超额收益CAR,并得到了股票流动性对定向增发短期绩效产生负向影响的结论,但由于累计超额收益CAR的测量是一种事件研究方法,只能反映短期市场效应,因而很多学者认为,定向增发绩效可以考虑从一种更长的时间跨度来测量。因此,本文使用了一种较长时间视角的绩效变量——购买并长期持有的超额收益率CHAR,并研究股票流动性与定向增发长期绩效间的关系。

3.3 股票流动性与定向增发长期绩效

表4提供了2014—2016年定向增发公司的长期绩效与股票流动性之间的回归结果。被解释变量为购买并长期持有的超额收益率CHAR,方程的设定与表3相同,股票流动性用4个指标进行衡量,并设定了4个方程。从回归结果看,使用摊销的价差ILLIQ、流动性比率LR和非流动性Amihud指标衡量股票流动性时,流动性系数的估计值均是显著的。说明股票流动性与定向增发后的长期绩效股是负向的关系,个股流动性高,其定向增发产生的长期绩效越低,再次检验了假设1。这与流动性补偿理论是一致的,即股票的流动性负向影响预期收益率,流动性高的资产预期收益就低,而流动性差的资产,其预期收益就高。根据Lipson等(2009)[6]的研究,股票流动性高的上市公司,会更青睐于定向增发融资方式,结合本文的结论,因而定增后的投资者收益会更差,所以定向增发后的长期业绩呈现低迷状态,这也再次解释了股权再融资长期业绩之谜。

表4 股票流动性与定向增发后的长期绩效

3.4 基于不同发行对象的股票流动性与定向增发长期绩效的拓展分析

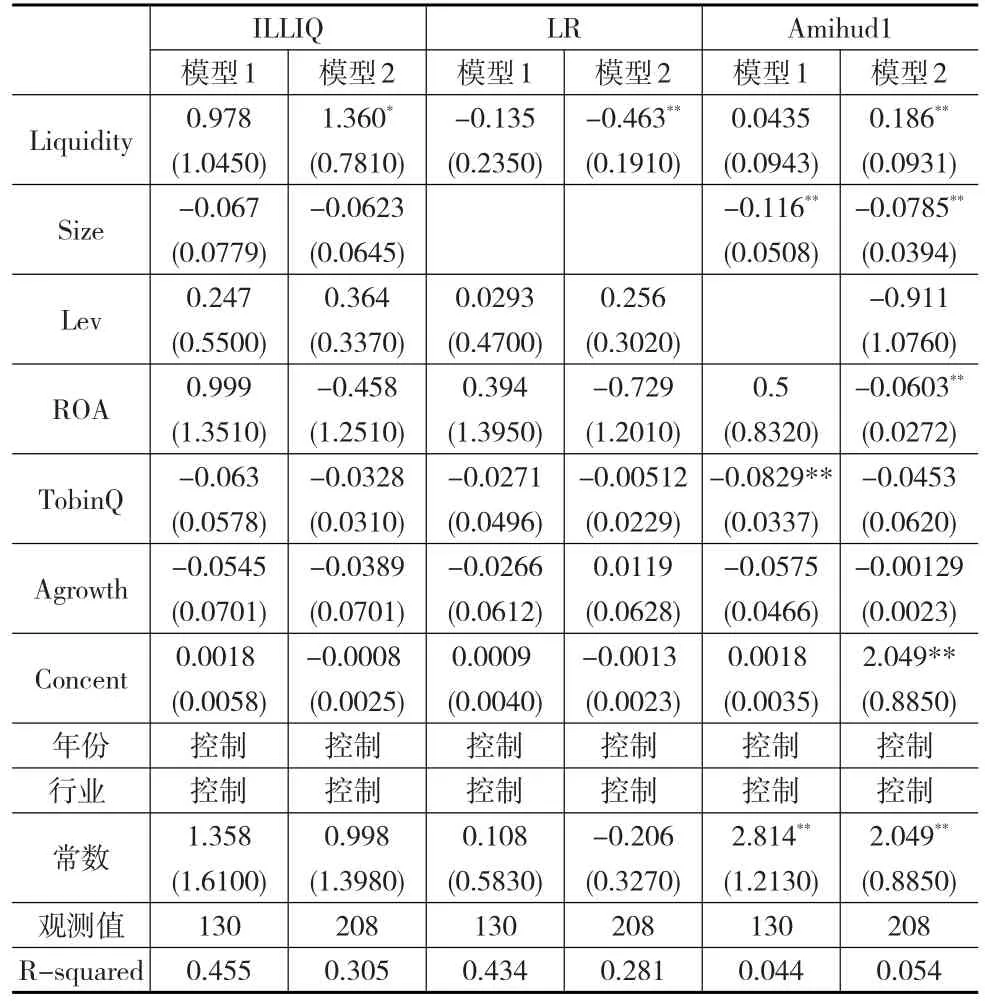

在分析股票定向增发长期绩效和股票流动性时,本文发现将使用摊销的价差ILLIQ、流动性比率LR和非流动性Amihud指标衡量股票流动性时,对长期绩效的影响是显著的。为了进一步分析定向增发后的长期绩效和股票流动性的这种负向关系是否与大股东的参与有关,本文在下一步的分析中,将按照大股东是否参与定向增发将样本分为两组,并进行多元回归分析。

下页表5列出了ILLIQ、LR、Amihud指标衡量流动性时的分组回归结果,模型1为股东参与定向增发的样本,模型2为大股东没有参与的样本。从回归结果来看,大股东参与定向增发的样本,无论采用哪种流动性指标,股票流动性对定向增发长期绩效的影响均是不显著的;而大股东没有参与定向增发的样本,股票流动性对定向增发长期绩效的负向关系在10%的显著水平下均是显著的,这与全样本回归的结果是一致的。这说明当发行对象为非大股东时,股票流动性对定向增发后股价的负向作用是显著的,股票流动性对定向增发后长期绩效的负向影响与大股东没有参与定向增发股票的认购密切相关。对此解释如下:定向增发融资的决议一般是由公司董事会确定,由股东大会最终确定发行对象;在股票价格被低估或者股票价格上涨预期较大的情况下,大股东参与认购的动机较为强烈,只有当大股东放弃认购时,机构投资者或其他投资人才有机会参与认购;当大股东放弃定向增发股票认购时,股票价格被高估的可能性越大,并且按照价值估价机制来看,股票流动性与股票价值被高估的程度正相关;当定向增发完成后,随着各种信息的不断释放,价值被高估的股票未来会逐渐接近真实的价值,价格泡沫被打破,股价的未来走势会出现下跌。因而,当公司发行对象为非大股东时,定向增发前股票流动性越高,增发后长期绩效越差。

表5 基于不同发行对象的股票流动性与定向增发长期绩效

由于本文选择的事件是定向增发初始预案公告日,而定向增发预案公告的内容并没有明确大股东是否参与定向增发,本文短期绩效测算的时间区间是预案公告的前后一个月,因而可以认为大股东是否参与定向增发对短期绩效的影响忽略不计,所以本文不再分组测算股票流动性与定向增发短期绩效的关系。

4 结论

本文以2014—2016年中国A股市场实施定向增发的上市公司为研究对象,从股票流动性的视角考察了定向增发绩效。实证结果发现,中国上市公司定向增发后,不管是短期还是长期均表现出正的市场效应;股票流动性显著影响定向增发后的绩效,具体表现为定向增发前的股票流动性越高,定向增发后的绩效越差;当发行对象为非大股东时,这种负向关系表现更为明显。

猜你喜欢

幼儿教育·教育教学版(2020年8期)2020-12-23

幼儿教育·教育教学版(2020年8期)2020-12-23

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

制造技术与机床(2017年3期)2017-06-23

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29