中国工业企业产能过剩影响的实证检验

2018-12-03 11:39淮阳婷张倩肖

统计与决策 2018年21期

淮阳婷,张倩肖

(西安交通大学 经济与金融学院,西安 710061)

0 引言

“十二五”期间中国经济增速持续放缓,经济进入新常态,基础工业企业产能严重过剩。受全球经济增速放缓影响,国际大宗商品价格暴跌,国内市场需求疲弱,我国工业企业产能过剩问题日益突出。产品供应严重超过有效需求时,将会造成经济资源的巨大浪费,无法提升经济发展。产能过剩严重影响了我国经济的正常运行和可持续发展。在此背景下,为积极有效地化解以钢铁、水泥等行业为代表的基础工业产能严重过剩问题,本文从产权结构与经济效率关系的角度出发,对我国不同产权结构的工业企业的经济效率展开深入的分析,这对解决可持续发展问题具有深远的意义。本文以2015年度国家统计局公布的我国31个省份的工业企业的资产总额和收入总额数据为基础,建立了以总资产周转率为主的工业企业的经济效率指标。将工业企业按产权结构分为国有控股、私营企业和外商投资三类,运用单因素方差分析方法对产权结构因素的经济效率效应展开分析。

1 研究方法

1.1 F分布及其意义

设X1,X2,…,Xn是来自总体N(0,1)的样本,则称统计量服从自由度为n的χ2分布,记为χ2~χ2(n)。

因为X1,X2,…,Xn是来自总体N(0,1)的样本,所以有样本Xn的均值为零,是样本Xn的方差。χ2(n1)为n1个样本的方差之和,则Un1为n1个样本的均方差;χ2(n2)为n2个样本的方差之和,Vn2为n2个样本的均方差。随机变量为两组样本和的均方差之比。

1.2 单因素方差分解

单因素方差分析是指对单因素影响结果进行分析,检验因素对结果有无显著性影响的方法,显著性的检验使用的是F检验法。用单因素方差分析的原理进行说明。

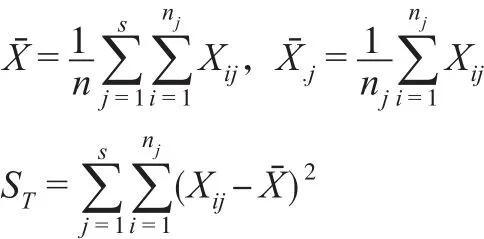

设因素A有s个水平A1,A2,…,As,在水平Aj(j=1,2,…,s)下,进行nj(nj≥2)次独立试验,得到如表1所示的结果。可以假定:各个水平Aj(j=1,2,…,s)下的样本X1j,X2j,…,Xnjj来自具有相同方差σ2,均值分别为μj(j=1,2,…,s)的正态总体N(μj,σ2),μj与σ2未知。且设不同水平Aj下的样本之间相互独立。

全部试验结果的均值为,在水平Aj下的试验结果平均值为,总偏差平方和为ST,即有:

ST能反映全部试验数据之间的差异,因此可以称ST为总变差。ST可以写成:

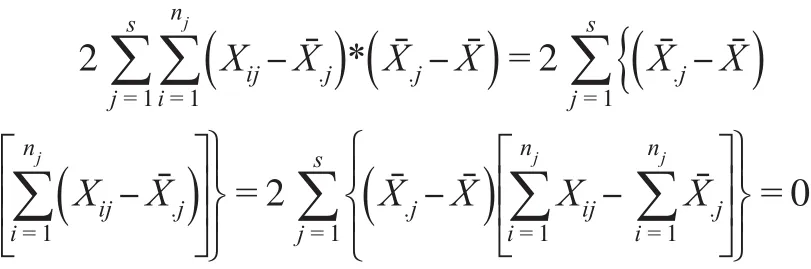

注意到上式第三项(即交叉项):

于是可以将ST分解为:

式中,SE的各项表示在水平Aj下,样本观察值与样本均值的差异,这是由随机误差引起的,因此SE叫做误差平方和;SE的各项示Aj水平下的样本平均值与数据总平均值的差异,这是由水平Aj的效应引起的,因此SA叫做效应平方和。

1.3 F检验法

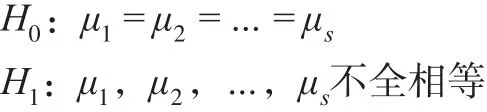

检验针对不同水平下的s个总体N(μ1,σ2),…,N(μs,σ2)的均值是否相等,即检验下列假设:

如果检验结果是接受H0,则表示因素A对试验结果没有影响,因素A在不同水平下的试验结果的均值相等;如果检验结果是拒绝H0,则表示因素A对试验结果有影响,因素A在不同水平下的试验结果的均值不相等。

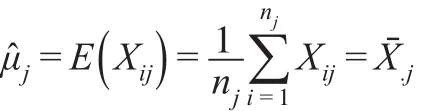

1.4 总体均值μj估计

如果上文F检验的结果是拒绝H0,则表示因素A对试验结果有影响,因素A在不同水平下的试验结果的均值不相等,但并不知道在因素A的水平Aj(j=1,2,…,s)下总体N(μj,σ2)的均值μj是多少。总体均值μj的点估计值是样本的一阶原点矩:

即总体N(μj,σ2)的均值μj的点估计值为样本的均值,样本均值可根据水平Aj(j=1,2,…,s)下的试验结果X1j,X2j,…,Xnjj求得。

2 指标选取和数据来源

2.1 产能过剩指标选取

经济效率有多种含义,在宏观经济范畴,一般指社会在一定的经济投入的基础上所能获得经济产出,相同的经济投入,产出越高经济效率就越高;在微观经济领域,经济效率是指微观企业在投入资产的基础上所能获得的价值产出。本文研究的是不同产权结构的工业企业的经济效

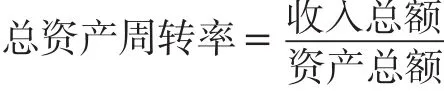

因此,本文选择总资产周转率作为微观企业经济效率的分析指标。总资产周转率也同样反映了企业是否存在产能过剩问题。总资产周转率较高,表明企业的资产运营能力强,各项资产得到充分有效的利用,不存在产能过剩问题;反之,如果总资产周转率较低,表明企业的资产运营能力弱,各项资产没有得到了充分有效的利用,存在产能过剩问题,总资产周转率越低,产能过剩问题越严重。

产权结构是本文研究的因素,因此产权结构因素一共有s=3个水平,即A1=国有控股,A2=私营企业,A3=外商投资。经济效率(总资产周转率)是本文研究的试验结果,我国大陆地区共有31个省份,因此每个水平Aj(j=1,2,3)下都有nj=31个试验结果,总共有n=3*31=93个试验结果。检验针对产权结构因素不同水平下3个总体率差异,因此本文的经济效率指的是微观企业的经济效率。企业投入并拥有的各项资产是企业从事生产的基础,企业的收入一般能较综合地反应企业的经济产出,因此企业的经济效率就是指企业的收入与资产的比值,会计实务中也称作资产周转率。资产周转率越高,代表企业资产的经济效率越高,会计实务中一般认为企业总资产周转率能够较综合全面反映企业资产运行的经济效率,总资产周转率计算公式如下:均值是否相等,即检验下列假设:

H0:μ1=μ2=μ3

H1:μ1,μ2,μ3不全相等

μ1为国有控股工业企业经济效率(总资产周转率)的均值,μ2为私营工业企业经济效率(总资产周转率)的均值,μ3为外商投资工业企业经济效率(总资产周转率)的均值。

2.2 数据说明

当前,我国的经济体是一个以公有制经济为主导,多种所有制经济共同繁荣发展的经济体。在企业产权资本结构中,除国有资本和集体资本外,我国还有法人资本、个人资本、外商资本和港澳台资本。以各种资本来源在企业产权结构中的占比高低,我国的企业产权结构在当前主要可以分为三种形式:国有控股企业、私营企业和外商及港澳台投资企业。

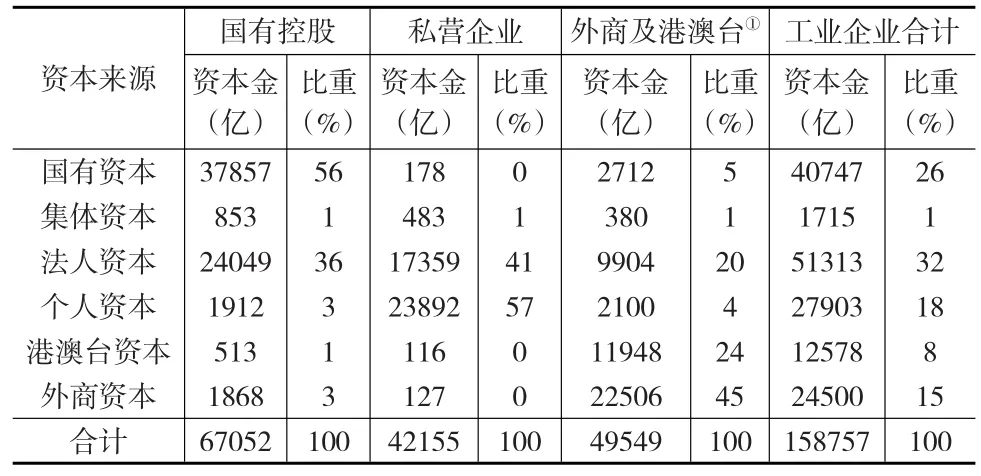

表1(见下页)展示了截止2015年底我国工业企业的产权结构。我国工业企业实收资本总额为15.88万亿,国有控股工业企业仍是我国工业企业的主导。其中国有控股工业企业实收资本为6.71万亿,占资本总额的42.25%;私营工业企业实收资本总额为4.22万亿,占资本总额的26.57%;外商及港澳台投资工业企业实收资本总额为4.95万亿,占资本总额的31.17%。

2.3 截面数据对比分析

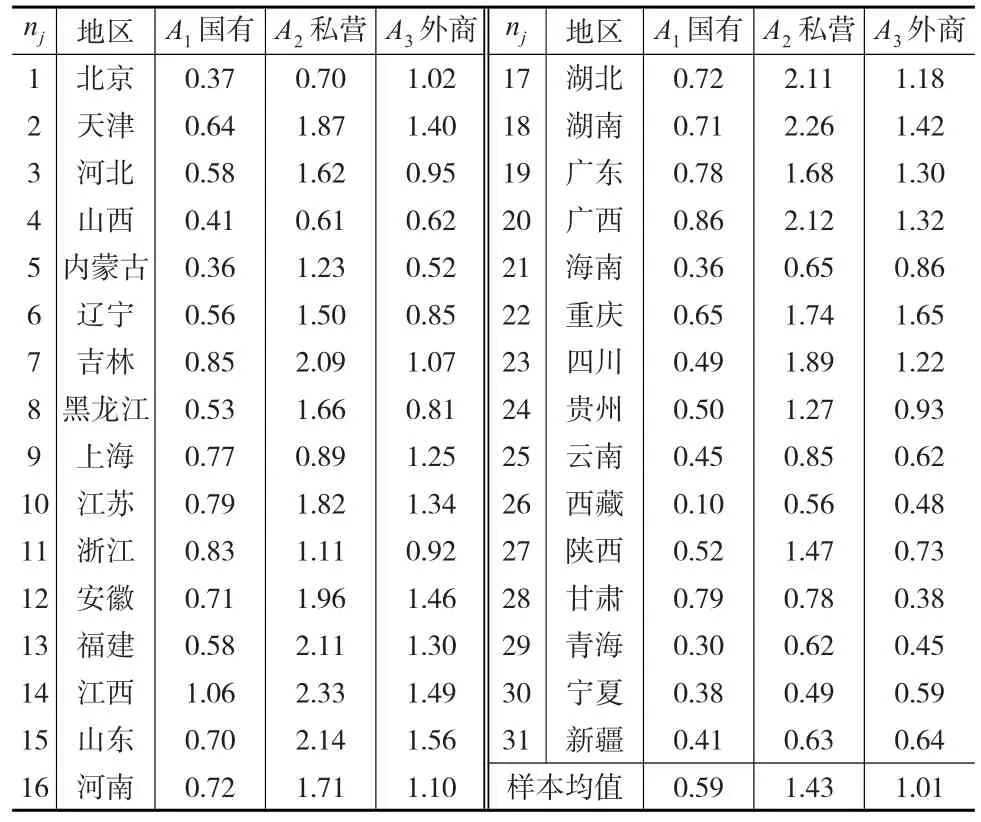

2015年,根据统计局公布的我国各省工业企业资产总额和收入总额计算的三类不同产权结构企业的资产周转率见表2。31个省份的三类产权结构的工业企业的资产周转率共有93个样本数据,样本均值为1.01,即我国工业企业的资产平均一年周转1.01次,也即投入的1元资产每年能够产出1.01元的收入。国有控股工业企业的资产周转率样本均值为0.59,即国有控股工业企业的资产平均一年周转0.59次,也即投入的1元资产每年能够产出0.59元的收入;私营工业企业的资产周转率样本均值为1.43,即投入的1元资产每年能够产出1.43元的收入;外商及港澳台投资工业企业的资产周转率样本均值为1.01,即投入的1元资产每年能够产出1.01元的收入。从2015年样本数据看,国有控股工业企业的经济效率最低,外商及港澳台投资工业企业经济效率居中,私营工业企业的经济效率最高。

表1 2015年底我国工业企业实收资本

表2 2015年不同产权结构总资产周转率对比

3 实证分析

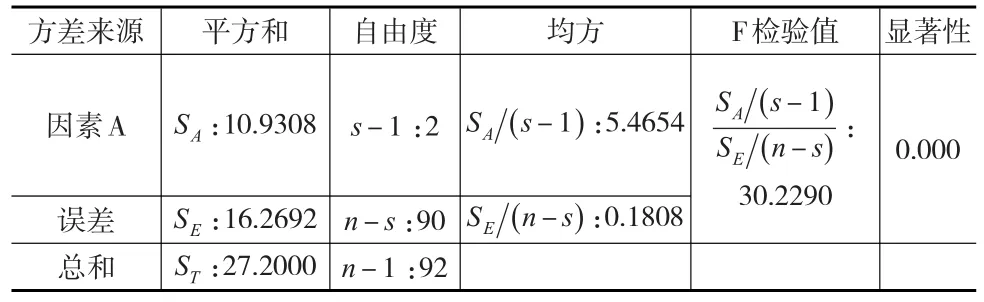

3.1 产权结构因素方差分解

根据效应平方和SA的计算公式有:

因为有s=3,故,即F检验值的分子的自由度为2。产权结构因素效应的均方

根据误差平方和SE的计算公式有:因为有s=3,n=93,故,即F检验值的分母的自由度为90。误差的均方=0.1808。

产权结构单因素方差分析结果如表3所示。

表3 产权结构单因素方差分析表

3.2 产权因素效应的F检验

2015年不同产权结构经济效率(总资产周转率)的样本值显示,国有控股工业企业的经济效率最低,其2015年度31个省份的工业企业总资产周转率的均值为0.59;外商及港澳台投资工业企业经济效率居中,其2015年度31个省份的工业企业总资产周转率的均值为1.01;私营工业企业的经济效率最高,其2015年度31个省份的工业企业总资产周转率的均值为1.43。但是,我们并不知道不同产权结构的工业企业总体的经济效率差异,为了检验上文中对不同产权结构的工业企业总体的经济效率差异作出的假设,有F检验值:

F值为30.2290,在组间自由度为2,组内自由度为90时得出的显著性水平α的值为0.000≤0.05,因此拒绝原假设H0:μ1=μ2=μ3,接受备选假设H1:μ1,μ2,μ3不全相等。即经济效率(总资产周转率)的方差主要来源于产权结构因素的影响,国有控股工业企业、私营工业企业和外商投资工业企业的资产周转率水平存在显著的差异。

另外也可以将F值作为接受或拒绝原假设的判断依据。选择α=0.05的显著性水平,查F(2,90)的概率分布表得k=F0.05(2,90)=3.11,有:

F的值有偏大的趋势,落在了拒绝原假设的范围内,因此拒绝原假设H0:μ1=μ2=μ3,接受备选假设H1:μ1,μ2,μ3不全相等。即经济效率(总资产周转率)的方差主要来源于产权结构因素的影响,国有控股工业企业、私营工业企业和外商投资工业企业的资产周转率均值存在显著的差异。

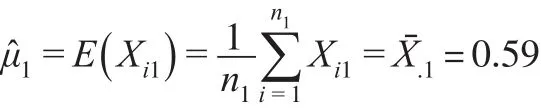

3.3 产权效应下总体均值估计

在工业企业的产权结构为A1(国有控股)的水平下,经济效率(总资产周转率)变量的总体均值μ1的点估计量为:

在工业企业的产权结构为A2(私营企业)的水平下,经济效率(总资产周转率)变量的总体均值μ2的点估计量为:

在工业企业的产权结构为A3(外商投资)的水平下,经济效率(总资产周转率)变量的总体均值μ3的点估计量为:

从产权结构因素的不同水平下的工业企业经济效率变量总体均值的点估计量可以看出,国有控股工业企业的经济效率最低,外商及港澳台投资工业企业经济效率居中,私营工业企业的经济效率最高。

4 结论

本文将我国的工业企业按产权结构划分为国有控股工业企业、私营工业企业、外商及港澳台投资工业企业三大类,运用单因素方差分析方法对我国31个省份的三类工业企业2015年度的资产周转率展开方差分析,将方差分解为产权因素的效应平方和与误差平方和两部分。F检验结果表明,我国31个省份的三类工业企业资产周转率变量的方差主要来自于产权结构因素的效应,国有控股、私营和外商投资三类工业企业的资产周转率的样本均值不相等,因此产权结构对我国工业企业的效率具有显著的影响。然后本文对国有控股、私营和外商投资三类工业企业的资产周转率的总体均值进行了点估计,综合方差分析和点估计结果表明,国有控股工业企业的经济效率最低,外商及港澳台投资工业企业经济效率居中,私营工业企业的经济效率最高。研究结果显示,国有控股工业企业的资产运营能力最弱,存在严重的产能过剩问题,未来我国化解工业企业严重产能过剩的矛盾主要集中在国有控股工业企业。

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13

中财法律评论(2017年0期)2017-11-09

中国管理信息化(2017年2期)2017-02-17

华人时刊(2017年19期)2017-02-03

故事会(2016年18期)2016-09-21

财税月刊(2016年4期)2016-07-04

浙江社会科学(2004年2期)2004-04-21