股指期权和期货交易可以预测标的指数的变动吗?——来自台湾市场的证据

2018-11-26 02:18陈淼鑫王宏乔帅

证券市场导报 2018年11期

陈淼鑫 王宏 乔帅

(1.厦门大学经济学院金融系,福建 厦门 361005;2.华中科技大学经济学院,湖北 武汉 430074)

引言

自市场微观结构理论发展以来,大量研究都表明股票市场的交易行为(指令流)对股票价格有显著影响,由买方发起的(buyer initiated)交易会导致股票价格上升,而由卖方发起的(seller initiated)交易则会导致股票价格下跌。理论上,期权属于冗余证券,期权市场无法反映标的市场额外的信息。但在现实中,期权市场相对于现货市场可能存在一定信息优势,如Black(1975)[2]指出由于期权的高杠杆性,知情交易者(informed trader)为了追求更高的收益,有可能优先选择期权而非现货进行交易,因此期权市场可能隐含着比现货市场更及时和丰富的信息。Back(1993)[1]又进一步指出波动率信息交易者只能通过期权市场而无法通过现货市场来进行交易,这使得期权市场中可能包含现货市场所不具备的信息。Mayhew(1995)[16]则认为期权市场相对较低的交易成本使得知情交易者更愿意选择期权市场进行交易,也会使得期权市场对信息的反应领先于现货市场。Easley et al.(1998)[9]最早正式构建了期权市场包含私有信息的理论模型,在该理论框架下,当市场达到混合均衡时,知情交易者会同时选择在期权和股票两个市场进行交易,特别是,由于期权的多样性和复杂性,相对于非知情交易者而言,期权对知情交易者更有吸引力,因此期权的指令流中往往包含标的股票额外的信息。此后,大量的实证研究,如Pan and Poteshman(2006)[19],Roll et al.(2010)[20],Holowczak et al.(2014)[10]也都证明了期权市场指令流可以预测标的股票的收益。

那么,期权市场的指令流压力及其所包含的信息是如何传递到现货市场,这两个市场之间又是如何相互影响的呢?自Black and Scholes(1973)[3]和Merton(1973)[17]起的现代期权定价理论都阐述了如何用标的资产来对期权进行套保。而实际市场中这种套保行为又反过来导致了股票市场指令流对期权市场指令流的依赖性。在存在做市商的市场中,当某笔期权交易成交后,做市商就获得与投资者数量相等但方向相反的期权头寸暴露,一旦某段时间内期权交易数量的买卖头寸不相等,做市商就需要对自身裸露的头寸进行对冲,期权市场指令的不平衡就通过做市商的风险对冲行为传递到股票市场。不少实证研究,如Ni et al.(2005)[18]等也都证明了对期权的套保交易会对现货价格产生显著影响。

但现有关于期权市场信息含量的研究要么没有控制现货市场指令流的影响,要么对现货市场指令流没有细分到底哪部分是由于期权市场导致的边际影响,因此,Hu(2014)[12]将股票市场的指令不平衡(order imbalance)分解为由期权交易导致的指令不平衡和与期权交易无关的指令不平衡,实证结果发现由期权交易导致的指令不平衡对未来的股票收益具有显著的预测力。但Hu(2014)[12]的研究对象是个股和个股期权,做市商对个股期权的套保通常都是通过标的股票进行,但对于指数期权,一方面有的指数并没有对应的可直接交易的现货标的,另一方面大多数股指期权的标的指数都有对应的股指期货,而无论从流动性或交易成本来看,用期货对冲都更有优势,因此,与Hu(2014)[12]不同,本文利用台指期权(TXO)和台股期货(TX)的分笔交易数据,构造由期权交易导致的指令不平衡指标以及期货交易中与期权交易无关的指令不平衡指标,检验两者对未来股指收益率的预测力,从而将现有的单一衍生品市场(仅考虑期权市场)信息含量的相关研究拓展到多个衍生品市场(同时考虑期权和期货市场),在一定程度上填补了该领域的研究空白。

此外,由于数据的限制,现有的大多数研究并未对投资者类型进行区分,往往都是从整个市场投资者总体层面去检验期权市场的信息含量。然而,不同类型的投资者在专业技能、交易动机、信息获取能力以及风险偏好等方面都存在极大差异。一般而言,个人投资者在专业技能、信息获取途径及信息处理能力方面都相对机构投资者要弱,因此个人投资者与机构投资者的交易中所隐含的信息就可能存在极大差异。现有的部分实证研究,如Lakonishok et al.(2007)[14],Chang et al.(2009)[7]等都证实了这一点。因此,受益于数据的独特性,本文在对整个市场层面进行研究的基础上还将细分投资者类型,分别探讨台指期权市场上三类非做市商投资者(个人投资者、境内机构投资者和境外机构投资者)交易中的信息含量。

进一步地,即便标的资产相同,但不同期限不同执行价格的看涨或看跌期权在流动性、杠杆率、对标的资产价格变动的敏感性等方面都存在很大差异,为不同偏好的投资者提供了不同的选择。但知情交易者究竟偏好哪种期权至今并无定论,例如:Kaul et al.(2006)[13]认为知情交易者偏好具有高流动性和高波动率敏感性的平价期权,Chakravarty et al.(2004)[5]认为知情交易者偏好具有高杠杆性的虚值期权,De Jong et al.(2006)[8]则认为知情交易者偏好对标的资产价格变动具有高度敏感性的实值期权。因此,本文根据期权合约的不同特征(期权类别、在值程度、到期期限)进行了进一步的细分,从不同角度更加深入系统地检验了期权市场的信息含量。

最后,目前大多数的相关研究都集中于美国等成熟市场,然而新兴市场在投资者结构、交易模式等方面与成熟市场都有着较大的差别。据统计,台湾期权市场上超过80%的交易都来自于个人投资者,显然不同于以机构投资者为主导的美国等成熟市场。但台湾与大陆有着极为相似的历史和文化背景,市场投资者的投资喜好和行为模式也极为类似。2015年我国大陆市场正式推出场内期权交易,因此,本文拟通过对台湾期权市场的研究,探讨新兴市场与成熟市场的不同之处,同时也为我国大陆地区金融衍生品的发展提供一定的经验借鉴。

本文主要贡献有:首先,现有的关于信息提取的研究往往只针对单个市场,而忽略了不同市场之间可能会因为套利者或套保者的行为而存在一定的联动性。本文综合考虑了由于做市商的风险对冲行为而导致的股指期权和期货市场指令流之间的关联,同时研究了这两个市场交易行为的隐含信息,从而将现有的单一衍生品市场(仅考虑期权市场)信息含量的研究拓展到多个衍生品市场(同时考虑期权和期货市场),在一定程度上填补了该领域的研究空白;其次,通过对指令不平衡指标的分解,可以更细致地分析在控制了期货交易指令流影响的前提下,期权交易指令流对现货指数收益率的边际预测力;再次,由于数据的独特性,对期权交易进一步根据投资者类别、期权种类、在值程度和到期期限进行细分,从不同角度深入系统地检验期权市场的信息含量;最后,台湾作为一个以个人投资者为主导的新兴市场,其研究结论既有助于进一步探讨新兴市场与成熟市场的不同之处,也为我国大陆地区金融衍生品的发展提供了宝贵的经验。

数据与变量

一、样本数据介绍

本文研究对象,是我国台湾期货交易所(TAIFEX)交易的台湾股价指数选择权(简称“台指期权TXO”)和台湾股价指数期货(简称“台股期货TX”)。2015年台指期权交易量为191,513,144张,台股期货交易量为33,059,533张,分别占TAIFEX所有产品交易量总和的72.4%和12.5%。

数据样本期为2007年1月2日~2012年11月30日,共1474个交易日。数据详细地记录了样本期内台指期权及台股期货的每笔交易,经统计,台指期权共有94,318,130笔交易,台股期货则共有71,774,463笔交易。本文对原始数据做以下处理:(1)考虑到台指现货的交易时间是9∶00~13∶30,而台指期权和期货的交易时间是8∶45~13∶45,删除了台指期权和期货每日开盘后15分钟和收盘前15分钟的数据;(2)由于原始数据没有标明每笔交易的发起方,根据目前广泛采用的Lee and Ready(1991)[15]提出的“tick test”方法进行判断;(3)台指期权市场属于同时采用指令驱动和报价驱动的混合交易制度,根据前面的分析,经由期权做市商的风险对冲行为可以将台指期权与台股期货的指令流冲击联系起来,因此,根据原始数据中的交易类型,删除了期权市场中非做市交易的数据;(4)根据原始数据中的投资者类别,将做市商之外的投资者分为个人投资者、境内机构投资者和境外机构投资者三类;(5)根据期权执行价格/当日股指收盘价之比(即K/S),将看涨期权分为三类:K/S≥1.02则为虚值期权,0.98<K/S<1.02则为平价期权,K/S≤0.98则为实值期权;类似的,看跌期权也分为三类:K/S≥1.02则是实值期权,0.98<K/S<1.02则为平价期权,K/S≤0.98则为虚值期权;(6)根据期权的到期时间,将期权分为三类:剩余期限在30天以内的为短期期权,剩余期限在30~60天以内的为中期期权,剩余期限在60天以上的则为长期期权。

二、数据统计分析

首先,对样本期内台指期权的所有交易以及做市商的做市交易做了一个简单的统计。经统计,样本期内做市商的交易量占总交易量(双边)的比例为33.22%。由于台湾期权市场属于同时采用指令驱动和报价驱动的混合交易制度,理论上做市商交易最大的参与率是50%,因此样本期内33.22%的参与度是比较高的。

表1 不同种类的期权交易量及其比例

其次,根据投资者类别、期权种类、在值程度以及剩余期限对样本期内的台指期权交易量进行了分类统计,具体见表1。从投资者类别来看,样本期内个人投资者的交易占了绝大多数(84.52%),境外机构投资者次之(13.63%),境内机构投资者最少(1.85%);从期权种类来看,看涨期权和看跌期权的交易量大致相当,看涨期权交易量(52.88%)略高于看跌期权(47.12%);从期权在值程度来看,样本期内虚值期权交易量最大(58.93%)、平价期权次之(37.35%)、实值期权最少(3.72%);从期权到期期限来看,短期期权交易量最大(86.44%),中期期权次之(11.50%),长期期权最少(2.06%)。简言之,台湾期权市场以个人投资者为主体,各类投资者主要偏好短期虚值期权。

三、信息指标的构建

1.期权交易引起的不平衡性

为研究期权交易的隐含信息,学者们提出了许多信息指标的构建方法,如Pan and Poteshman(2006)[19],Chang et al.(2009)[7],郑振龙等(2012,2014)[22][23]都是使用主动开仓交易量来进行研究,Chan et al.(2002)[6],Schlag and Stoll(2005)[21],Holowczak et al.(2006)[11],Holowczak et al.(2014)[10]都是使用指令不平衡指标来进行研究。由于本文是基于期权做市商的风险对冲行为将期权市场与期货市场的交易关联起来,因此选择了以交易不平衡(即指令不平衡)指标来进行研究。考虑到期权合约种类众多,如果为简单起见只选择其中一种或一对(看涨和看跌)期权合约(如Chan et al.(2002)[6],Holowczak et al.(2006)[11]等就只采用一对交易最活跃的看涨和看跌期权),有可能漏损其他合约所包含的信息,因此本文信息指标的构建包含了所有期权合约。由于不同期权合约性质不同,如果对合约加总时使用相同的权重(Easley et al.(1998)[9],Cao et al.(2005)[4],Pan and Poteshman(2006)[19]等就采用等权重)显然也不合适,而本文研究的出发点是做市商的风险对冲行为,即Delta对冲,因此,以不同期权合约价格对标的资产价格变化的敏感度,即Delta值作为权重是比较合适的选择。最后,考虑到与个股期权不同,股指期权做市商往往是以股指期货而非现货来进行对冲,在公式中增加了现货价格对期货价格变动的敏感度作为调整项,并除以期权和期货市场总的交易量以消除市场规模变化的影响,最终构建的期权交易引起的不平衡性指标如下:

其中,OOIt是指t日所有期权交易引起的不平衡性。i表示期权i,j表示期权i在t日的第j笔交易。DirIOt,i,j是一个虚拟变量,若期权i的第j笔交易是由买方发起则为1,若是由卖方发起则为-1。SizeIOt,i,j表示t日期权i第j笔交易的成交量,则表示t日期权i价格对标的指数价格变化的敏感度,也是根据期权的性质赋予不同期权的权重。具体计算Delta时,参考Hu(2014)[12]和Holowczak et al.(2014)[10]的做法,假设无风险利率和指数红利率均为零,根据BS期权定价模型进行计算。计算中采用的波动率则是根据台湾加权指数1分钟高频数据计算所得的股指过去20个交易日的历史波动率。表示t日标的指数价格变化与股指期货价格变化之比。TotalVolt表示t日期权和期货总的交易量。从定义上理解,OOIt表示的是t日所有期权交易引起的有关标的资产价格变化的风险暴露之和。

类似的,根据投资者类别、期权种类、期权在值程度以及期权到期日的不同分别构建了对应的期权交易不平衡性指标,然后分别检验它们的信息含量。

2.期货交易自身的不平衡性

由于期权做市商的头寸与期权投资者的头寸是反向关系,因此期权交易引起的不平衡性(OOI)同样代表期权做市商在期货市场风险对冲的需求。将股指期货交易总的不平衡性扣除由期权交易引起的不平衡性之后剩余的部分,即为股指期货交易自身的不平衡性,具体指标构建如下:

其中FOIt是指t日股指期货交易自身的不平衡性,TOIt是指t日股指期货交易总的不平衡性,i表示期货i,j表示期货i在t日的第j笔交易。DirIFt,i,j是一个虚拟变量,若期货i的第j笔交易是由买方发起则为1,若是由卖方发起则为-1。SizeIFt,i,j是t日期货i第j笔交易的成交量。之所以扣除OOIt/4,是因为目前台指期权每点是50新台币,而台股期货每点是200新台币,在对冲相同点数的台指期权风险时只需1/4份台股期货即可。

研究方法

一、基本实证模型

首先,用模型(1)检验股指期货交易总的不平衡性(TOI)是否对未来的股指收益有预测力:

其中,Rett表示t日股指的对数收益率,根据台指收盘价计算而得。

接着,为了区分由期权交易导致的不平衡性(OOI)和期货交易自身的不平衡性(FOI)对未来股指收益的预测力,用模型(2)进一步进行检验:

其中,Xt-1代表控制变量,主要包括滞后一期的股指收益率(Rett-1)和滞后一期的股指现货成交额(Volumet-1)。

若市场中确实存在知情交易者,当他们获得好消息时,在期货市场中就会选择主动买入期货,从而导致期货交易出现正的不平衡性;在期权市场中就会选择买入看涨期权或卖出看跌期权,同样会导致期权交易出现正的不平衡性。反之,当他们获得坏消息时,在期货市场中就会选择主动卖出期货,在期权市场中就会选择买入看跌期权或卖出看涨期权,此时期货与期权市场的交易都会出现负的不平衡性。因此,提出以下待检验的假设:

假设1:若期货市场中具有知情交易者,即期货交易中具有隐含信息,则期货交易自身的不平衡性(FOI)对未来的股指收益率应该有正的预测力,即βkFOI中至少有一些显著为正。反之,若FOI指标对未来的股指收益率没有任何预测力,则说明期货交易自身不平衡性指标不具有隐含信息。

假设2:若期权市场中具有知情交易者,即期权交易中具有隐含信息,则期权交易引起的不平衡性(OOI)对未来的股指收益率应该有正的预测力,即βkOOI中至少有一些显著为正。反之,若OOI指标对未来的股指收益率没有任何预测力,则说明由期权交易导致的不平衡性指标中不具有隐含信息。

二、投资者分类

为了检验不同类型投资者的期权交易对股指收益是否具有预测力,提出以下模型:

其中,IND_OOIt、DII_OOIt、FII_OOIt分别表示t日由个人投资者、境内机构投资者和境外机构投资者期权交易引起的不平衡性。

一般而言,机构投资者在专业技能、信息获取途径及信息处理能力方面都强于个人投资者,境外机构投资者相比境内机构投资者在国际信息方面更有优势,而境内机构投资者则在境内信息方面更有优势,因此,提出以下待检验的假设:

假设3:机构投资者期权交易不平衡性指标的预测能力会强于个人投资者,但境外机构投资者和境内机构投资者之间的差异不确定。

三、期权类别分类

为了检验不同类型期权的交易对股指收益是否具有预测力,提出以下模型:

其中,CALL_OOIt和PUT_OOIt分别表示由看涨期权和看跌期权交易引起的不平衡性。

对于知情交易者而言,正常情况下,若他们得到的是好消息,一方面为了控制风险,另一方面也是为了追求更大的收益,大部分都会选择买入看涨期权来获利;反之,若他们得到的是坏消息,则多会选择买入看跌期权。因此,提出以下待检验的假设:

假设4:若知情交易者的信息交易主要是基于好消息,则由看涨期权交易导致的不平衡性更有预测力;反之,若知情交易者的信息交易主要是基于坏消息,则由看跌期权交易导致的不平衡性更有预测力。

四、在值程度分类

为了检验不同在值程度期权的交易对股指收益是否具有预测力,提出以下模型:

其中,ITM_OOIt、ATM_OOIt、OTM_OOIt分别表示t日由实值期权、平价期权和虚值期权交易引起的不平衡性。

根据Black(1975)[2]和Easley et al.(1998)[9],期权的高杠杆性是知情交易者选择期权市场的一个重要原因。一般而言,虚值期权的杠杆性最大,平价期权次之,实值期权最小。因此,提出以下待检验的假设:

假设5:若知情交易者出于杠杆率的考虑对期权进行选择,则杠杆率最高的虚值期权的预测力最强,平值期权次之,实值期权最小。

五、到期期限分类

为了检验不同到期期限期权的交易对股指收益是否具有预测力,提出以下模型:

其中,SHORT_OOIt、MID_OOIt、LONG_OOIt分别表示t日短期期权、中期期权及长期期权交易引起的不平衡性。

就杠杆率而言,短期期权的杠杆率最高、中期期权次之、长期期权最小;就流动性而言,样本期内短期期权交易量最大、流动性最好,中期期权次之,长期期权最差。因此,为了进一步验证期权的杠杆率和流动性是否是知情交易者选择期权市场的主要原因,提出以下待检验的假设:

假设6:若知情交易者出于杠杆率和流动性的考虑对期权进行选择,则杠杆率最高且流动性最好的短期期权的预测力最强,中期期权次之,长期期权最差。

实证结果与分析

一、变量数据统计

表2给出了文章中所运用的主要指标的描述性统计。从表中可以看出期权交易不平衡性指标的均值和中位数都大于0,但标准差极大,超过均值的45倍。同时,期权交易不平衡性占期货交易总的不平衡性的比例很小,从均值来看不到5%,因此,期货交易自身的不平衡性与期货交易总的不平衡性的统计结果比较接近。不过在极端条件时,期权交易不平衡性的比例应该很高,这可以从期权交易不平衡性的最大值和最小值看出来。从偏度与峰度来看,期权交易不平衡性有一定的负偏性并且峰度较大,说明它有一定的肥尾现象,而期货交易的不平衡性则没有明显的负偏和肥尾现象。台指收益率指标则是均值为正,偏度为负,峰度为正,这与收益率有一定的负偏性及尖峰肥尾性正好相符。

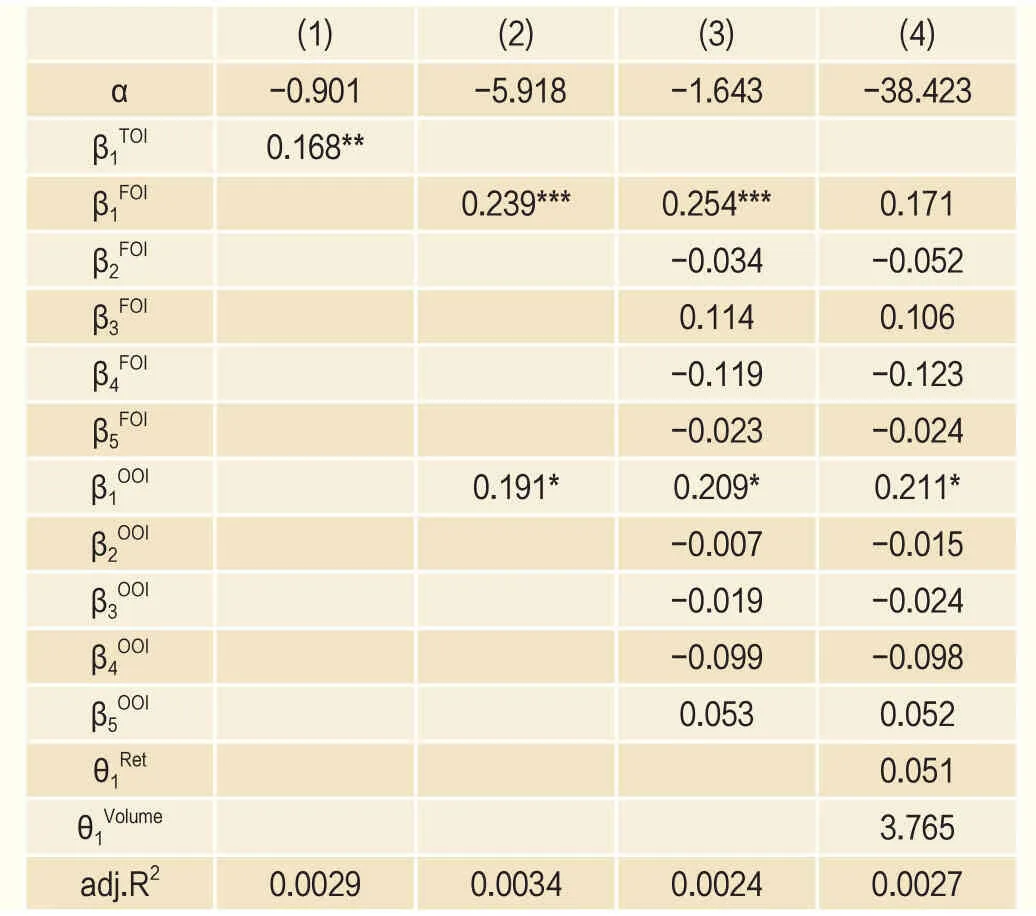

二、总的不平衡性实证结果

首先给出基于全市场构建的信息指标的检验结果,即模型(1)和(2)回归的结果见表3。从回归结果中可以看出:期货交易总的不平衡性(TOI)对未来的股指收益具有显著为正的预测力,即当t-1日期货交易总的不平衡性为正,表现为净购买压力时,t日股指将上涨;反之,则股指下跌。将期货交易总的不平衡性分解为由期权交易导致的不平衡性(OOI)和期货交易自身的不平衡性(FOI)后,无论是仅考虑FOI和OOI的滞后1期值还是滞后5期值,t-1日的期货交易自身不平衡性(FOI)指标对t日的股指收益都具有显著为正的预测力,即期货交易中具有隐含信息。值得关注的是,虽然期权交易不平衡性占期货交易总的不平衡性的比例很小,但t-1日由期权交易导致的不平衡性(OOI)指标在10%的置信水平下显著为正,说明期权交易导致的不平衡性的确具有关于未来标的指数走势的预测信息,这与Hu(2014)[12]的结果相类似。可见,台指期权和期货市场上均有知情交易者进行信息交易,因此,从全市场层面来看,期货交易不平衡性和期权交易不平衡性指标中都具有未来股指走势的预测信息。

表2 各指标的描述性统计

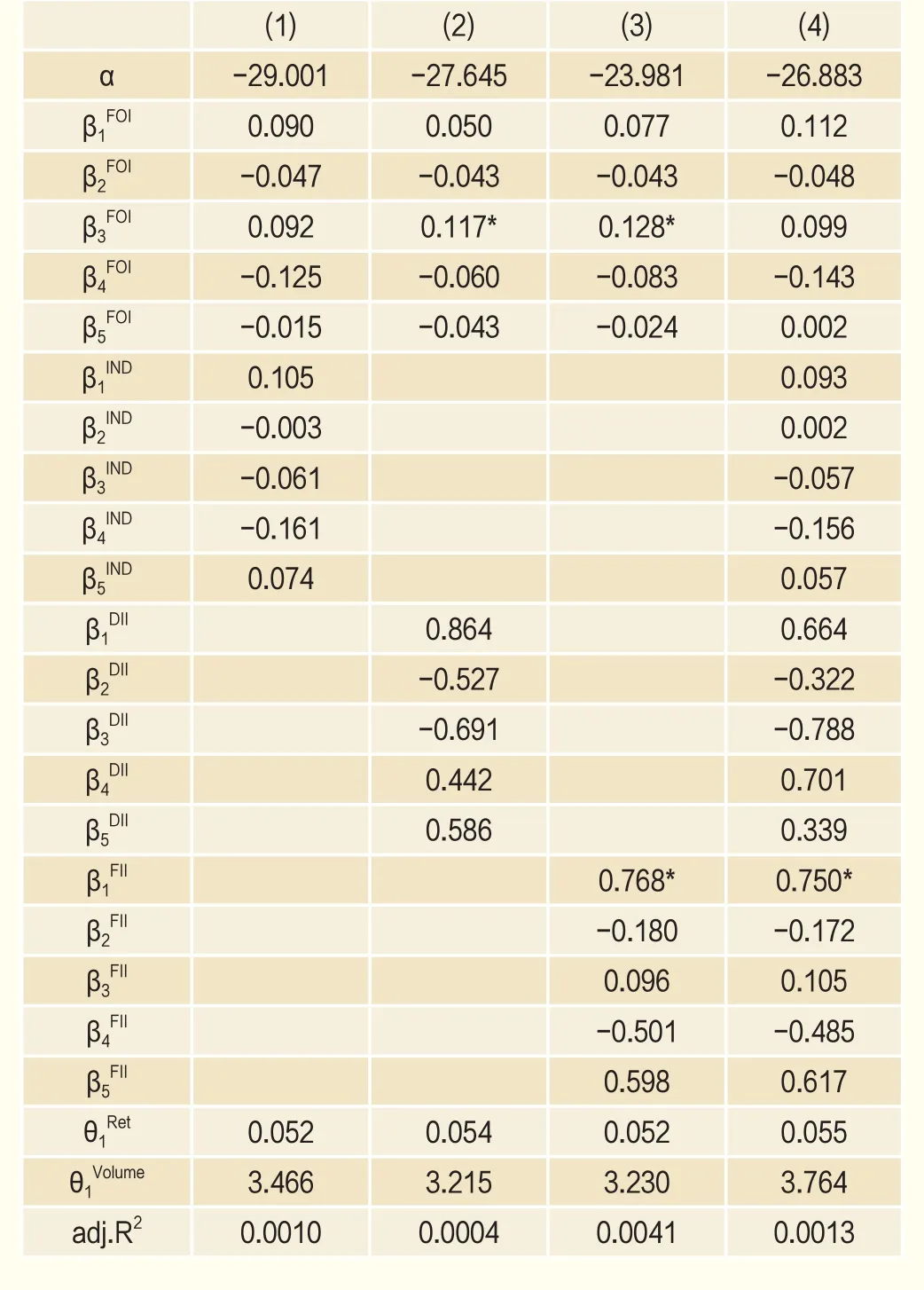

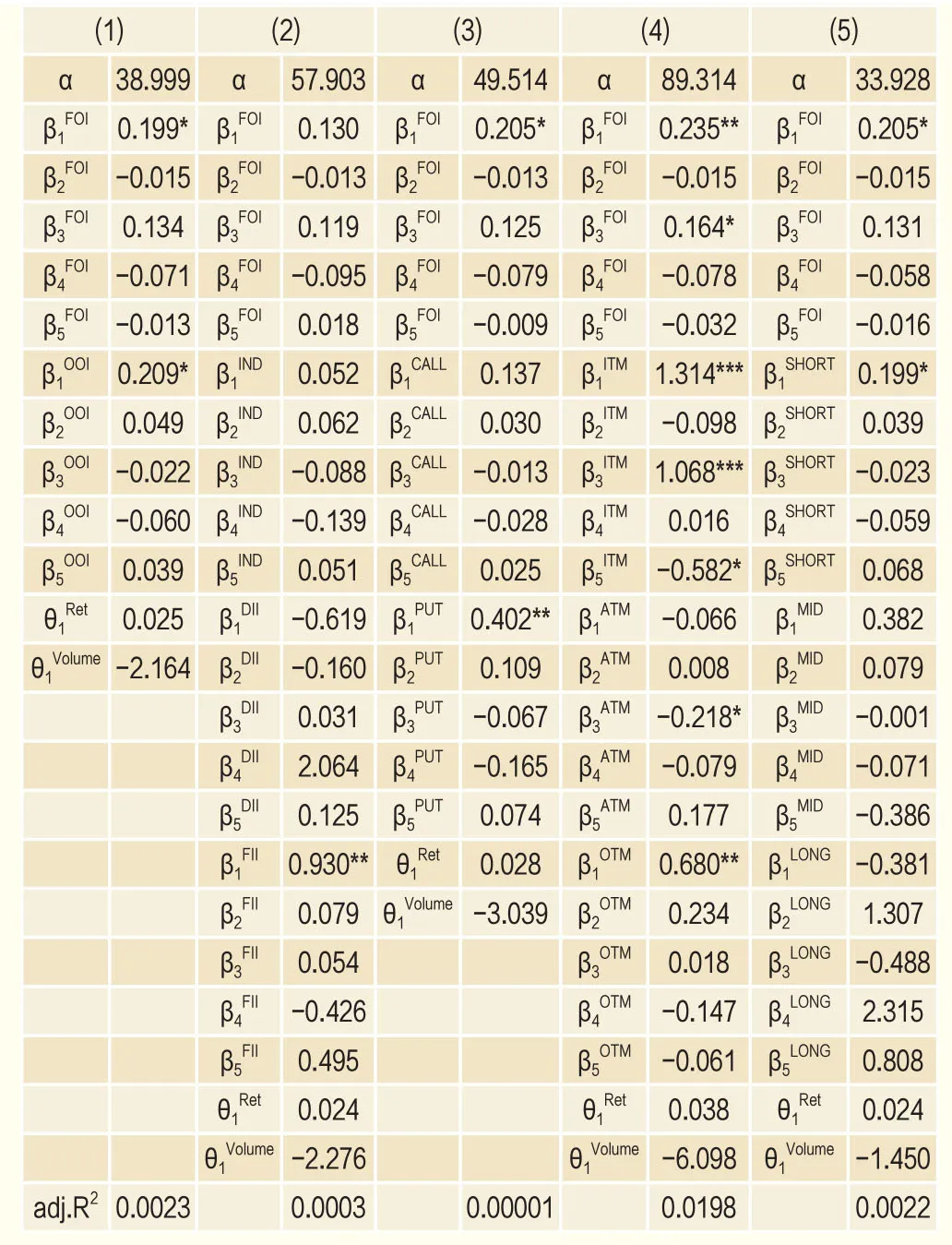

三、投资者分类的实证结果

表3 总的不平衡性实证结果

考虑到不同类型投资者的期权交易中所隐含的信息可能不同,模型(3)检验的结果见表4。从表中可以看出,个人投资者期权交易的不平衡性(IND_OOI)及境内机构投资者期权交易的不平衡性(DII_OOI)对未来股指收益都不具有预测力,这说明虽然个人投资者作为台指期权市场的主力交易者占据了绝大多数的交易量(超过80%),但基本上都属于噪音交易,所包含的有效信息非常低;而境内机构投资者在台指期权市场上的参与度极低,交易量占比不足2%,可见台指期权市场并非境内机构投资者关注的重点,即便其具有某些信息优势也无法在台指期权市场上体现出来。但值得关注的是,虽然境外投资者的交易量相对个人投资者而言在总交易量中的占比不高,大约为14%,但实证结果显示无论是单独检验还是加入了所有变量的联合检验,t-1日境外机构投资者交易的不平衡性(FII_OOI)对t日台指收益率的预测力都在10%的置信水平下显著为正。这表示当t-1日境外机构投资者的期权交易不平衡性为正(即对看涨期权表现为净购买压力,对看跌期权表现为净卖出压力)时,t日股指将上涨;反之,则股指下跌。这可能是由于境外机构投资者在专业技能、信息获取途径及信息处理能力方面都强于普通投资者,尤其是对境外资本流入或流出台湾市场的时机把握上更具有信息优势,而台湾市场在国际市场中只能算是一个小市场,境外资本的流入或流出都会对它有比较显著的冲击,从而使得境外机构投资者可以利用这一信息优势获利。因此,从不同类型投资者的期权交易来看,台指期权市场中境外机构投资者的交易不平衡性指标包含未来股指走势的预测信息,而个人投资者及境内机构投资者的交易不平衡性指标则不具有相应的预测信息。

表4 不同投资者分类的实证结果

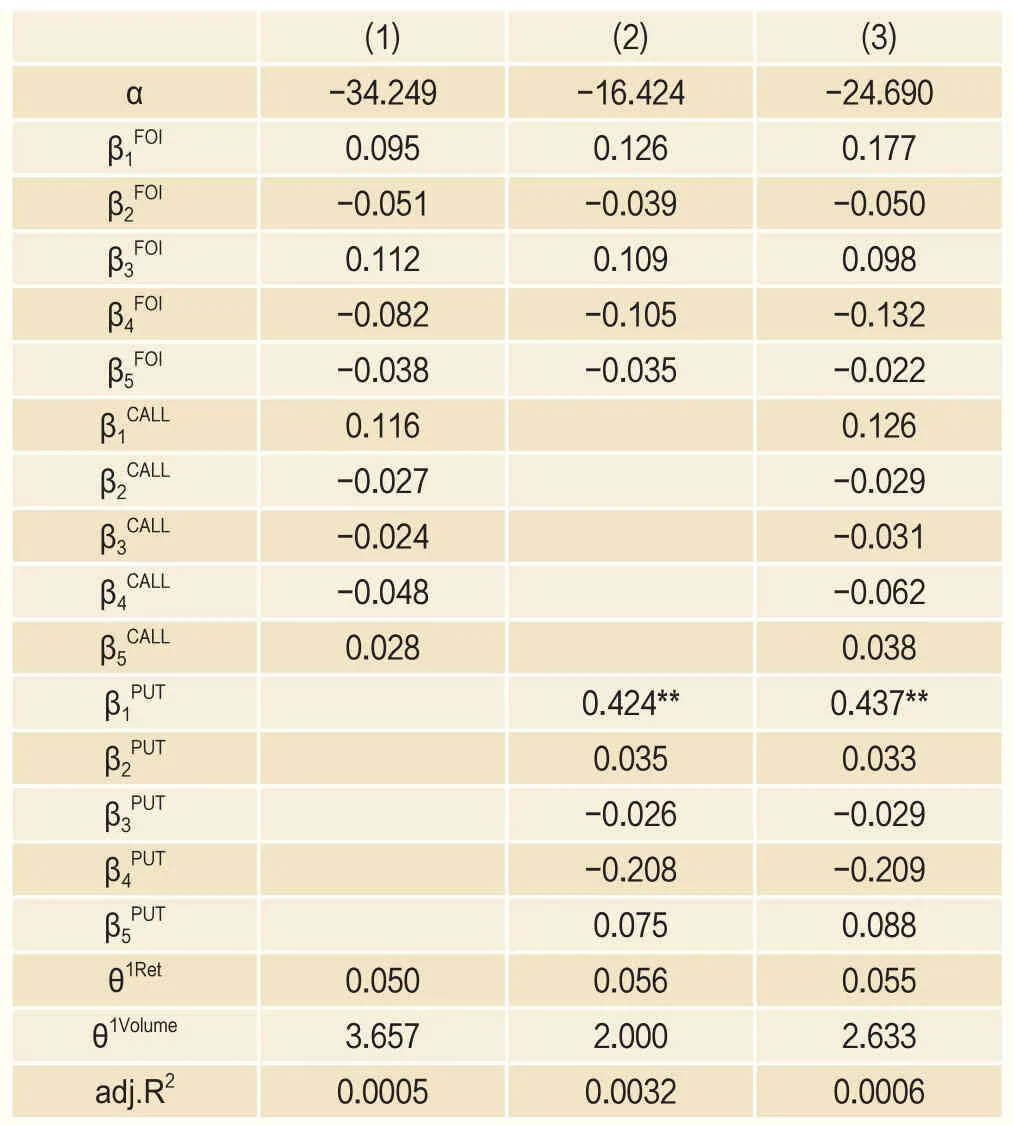

四、期权类别分类的实证结果

考虑到不同类别期权的交易中所隐含的信息可能不同,模型(4)回归的结果见表5。从表中可以看到,看涨期权交易的不平衡性(CALL_OOI)对未来股指收益并不具有预测力。然而,无论是单独检验,还是加入所有变量后的联合检验,滞后一期的看跌期权交易的不平衡性(PUT_OOI)对未来股指收益都在5%的置信水平下有显著为正的预测力。由于一般情况下有好消息时知情交易者更倾向于买入看涨期权而在有坏消息时更倾向于买入看跌期权,因此,表中的实证结果说明台指期权市场上知情交易者的信息交易主要是基于坏消息,故而坏消息可能通过看跌期权的交易提前释放出信号。

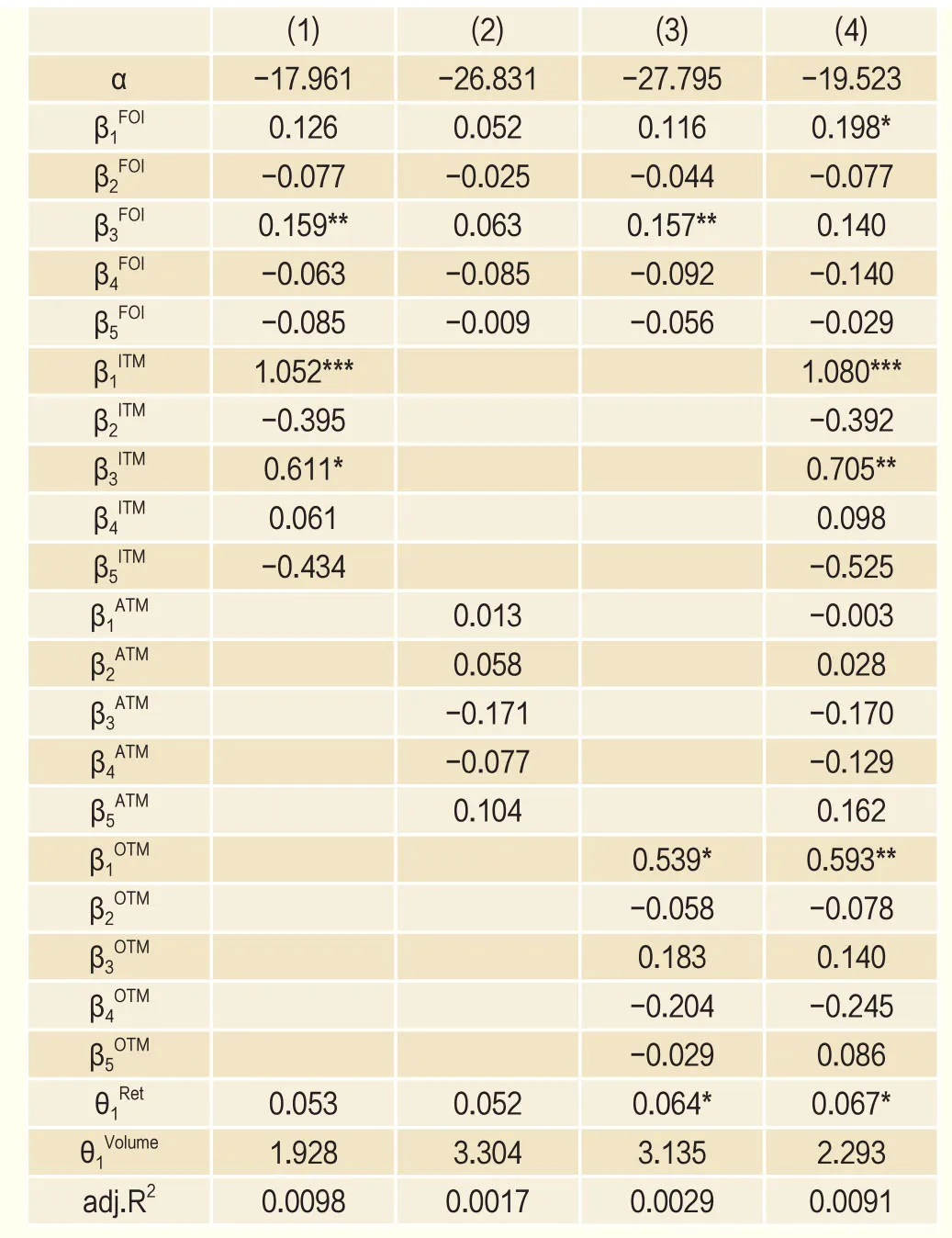

五、在值程度分类的实证结果

表5 期权类别分类的实证结果

考虑到不同在值程度的期权交易中所隐含的信息可能不同,模型(5)回归的结果见表6。从表中可以看到,平价期权交易的不平衡性(ATM_OOI)对未来股指收益并不具有预测力。而无论是单独检验,还是加入所有变量后的联合检验,滞后一期的虚值期权交易不平衡性(OTM_OOI)对未来股指收益都有显著为正的预测力。这与之前的分析相吻合,一方面虚值期权具有高杠杆性,另一方面样本期内虚值期权的交易量最大,流动性最好,得到知情交易者的青睐,因此,虚值期权交易不平衡性指标中包含未来股指走势的预测信息。此外,值得注意的是,滞后一期及滞后三期的实值期权交易的不平衡性(ITM_OOI)同样对未来股指收益有显著为正的预测力。由于同等条件下,实值期权的杠杆率最低,样本期内实值期权的交易量占比也最小,实证结果似乎与之前的分析并不符合。这可能是由于根据期权定价理论,同等条件下,实值期权对标的资产价格的变动是最敏感的,因此,当知情交易者拥有关于标的指数走势的私有信息时,实值期权同样是一个不错的选择,从而使得实值期权交易的不平衡性指标也包含有未来股指走势的预测信息。

六、到期期限分类的实证结果

最后,考虑到不同到期期限的期权交易中所隐含的信息可能不同,模型(6)回归的结果见表7。从表中可以看出,无论是短期期权交易的不平衡性(SHORT_OOI),中期期权交易的不平衡性(MID_OOI),还是长期期权交易的不平衡性(LONG_OOI)对未来股指收益率都不具有明显的预测力。只有滞后一期的短期期权交易不平衡性指标在加入所有变量的回归方程中在10%的置信水平下显著,显示出微弱的预测力。这可能是由于即便理论上来说,知情交易者会更偏好流动性好且杠杆率高的短期期权,但由表1的统计结果可以看出,台指期权市场上个人投资者尤其偏好短期期权(个人投资者在短期期权上的交易量约占其总交易量的90%),知情交易者的信息交易容易被大量个人投资者的噪音交易所淹没,从而导致即便是短期期权交易的不平衡性指标也不具有显著的预测信息。

表6 期权在值程度分类的实证结果

七、稳健性检验

2008年9月16日,美国雷曼兄弟倒闭,金融危机席卷全球,台指也随之下跌,直到2009年初开始触底反弹。为了验证前述实证结论的稳健性,接下来删除2008年9月16日~2008年12月31日这段危机时期的样本,对模型(2)~(6)重新进行回归(见表8),结论与前文的表3~7一致。

结论

表7 期权不同到期时间分类的实证结果

基于台指期权和台股期货的详细交易数据,本文从多角度系统地验证了台指期权及台股期货交易中所隐含的对未来台指走势的预测信息。其目的就是为了检验知情交易者,是否会利用期权和期货的高杠杆率和高流动性等特点来追求高收益率,使得期权和期货对信息的反应优先于股票市场,从而使得期权和期货交易中会包含未来股价走势的预测信息。

表8 稳健性检验结果汇总

在验证了期货交易总的不平衡性对未来股指收益具有显著预测力后,将其进一步分解为由期权交易导致的不平衡性和期货交易自身的不平衡性,分别检验两者的隐含信息含量。实证结果显示从全市场层面来看,期货交易自身的不平衡性和期权交易不平衡性对未来台指收益率都有显著为正的预测力。这说明台股期货和期权市场中均有知情交易者进行信息交易,因此两个市场的交易中都具有未来台指走势的预测信息。

考虑到不同类型投资者,不同类型期权可能存在信息差异,为了更深入地挖掘台指期权市场上的隐含信息,将期权交易根据投资者类别、期权种类、在值程度和到期期限进一步细分,从不同角度深入系统地检验不同期权交易的信息含量。根据投资者分类的实证结果显示:境外机构投资者交易的不平衡性对未来的股指收益具有显著的正向预测力,而个人投资者和境内机构投资者的交易不平衡性都不具有预测力,这说明作为台指期权市场主力的个人交易者大多属于噪音交易者,由于境内和境外机构投资者所占的交易量只有15%左右,因此市场中大部分的交易都是噪音交易。根据期权类别分类的实证结果显示:看涨期权交易的不平衡性对未来股指收益不具有预测力,而看跌期权交易的不平衡性则有显著为正的预测力,这说明坏消息可能经由台指期权市场上知情交易者的看跌期权交易提前释放出信号。根据在值程度分类的实证结果显示:虚值和实值期权交易的不平衡性对未来的股指收益都具有显著的正向预测力,而平价期权交易的不平衡性则不具有预测力。这说明台指期权市场上知情交易者在进行信息交易时,既可能选择杠杆率最高且流动性最好的虚值期权,也可能选择对标的资产价格变动最为敏感的实值期权。根据到期期限分类的实证结果显示:短期、中期和长期期权交易的不平衡性指标总体来说对未来股指收益都不具有预测作用,仅有滞后一期的短期期权交易具有微弱的预测力,这说明即使知情交易者可能会通过具有高流动性和高杠杆率的短期期权进行信息交易,但由于台指期权市场中的噪音交易者过多,使得短期期权交易量的隐含信息依然不够显著。

猜你喜欢

清华金融评论(2021年10期)2021-10-19

计算机与网络(2021年6期)2021-06-01

犯罪研究(2019年3期)2019-11-27

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

商情(2019年11期)2019-06-11

时代金融(2019年34期)2019-01-11

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14