制造业公司负债融资对企业投资行为的影响

2018-11-23 14:42徐州工程学院管理学院江苏徐州221000

商业会计 2018年19期

(徐州工程学院管理学院 江苏徐州 221000)

企业的投资行为与企业的经营有着密切的相关性,而负债融资是企业投资资金的重要来源。研究负债融资对企业投资行为的影响有着重要的意义。制造业是我国具有代表性的产业之一,其比重在我国三大产业中占有重要地位,因此研究制造业负债对投资的影响有着典型的代表性和借鉴性。

一、文献综述

(一)负债的相机治理作用

在公司拥有自由现金时,经理人会因为自身的经营利益,将大量资金投资到有利于扩大公司规模而不利于股东权益的项目。但由于负债的相机治理机制的存在,负债到期需要偿付债务的本金和利息,可在一定程度上抑制经理人的过度投资行为。

Smith和Watts研究发现银行的高效监管可以对负债企业的管理者起到很好的约束效果。Denis和Ahnetal得出杠杆水平和投资之间的呈现出的负相关性关系,证实了负债的相机治理作用。童盼和陆正飞(2014)对我国公司数据的分析得出企业的负债比例与投资规模成反比。周雪峰(2014)研究出银行贷款可以有效抑制过度投资,发挥负债的相机治理作用。

(二)负债的代理成本效应

当公司拥有可分配的负债时,股东愿意投资于高风险高收益的项目,若项目顺利,股东就会从中获取可观的收益,若不然,大部分的风险损失便转移到了债权人的手中,引起的机会性资金损失便是负债代理成本。

Jensen和Myers提出了资产代替和投资不足的主要表现形式。Parrino和Welsbach证实股东与债权人利益不对等时企业会有非效率投资的行为,这种利益不对等是和公司债务呈正相关的。童盼(2004)通过实证分析研究出了负债对企业投资规模的影响,沈艺峰(2007)分析出在高成长性企业中有较多的资产代替行为,但未研究负债的控制约束作用。

(三)不同成长性企业中负债融资对投资行为的影响研究

Stulz和Lang以美国上市公司数据为研究对象,将其按照托宾Q值的大小分为高成长性与低成长性企业,在低成长性企业中,负债融资与企业投资规模呈负相关关系,而在高成长性企业中并未发现这种关系。Aivazian(2005)通过分组验证证实了在低成长性企业中负债对企业的影响作用较为明显。李胜男(2005)研究表明在高成长性企业中,较高的负债比例对投资具有明显的抑制作用,刘星和杨亦民(2006)考察分析了与低成长性企业比较,在高成长性企业中融资与投资负相关性较为明显。

二、研究设计

(一)研究假设

通过国内外研究的结果,可以看出负债融资对投资行为的影响有两种结果:负债融资对企业投资呈正比例相关,即负债融资会产生过度投资;负债融资对企业投资呈负比例相关,即负债融资会产生企业投资不足或者抑制企业投资。国内外学者对负债来源和成长性不同的企业对投资规模影响的结论并不一致。本文对此提出三点假设:

假设1:负债融资整体水平与投资行为之间存在负相关关系;

假设2:与高成长性的企业相比,低成长性的企业负债与投资之间的负相关关系更加显著;

假设3:银行存款、商业信用对企业投资规模均有正向作用。

(二)模型设计

本文以制造业上市公司作为研究样本,选取了2012—2016年的观测数据。因为制造业在我国产业地位重要,且能体现实物投资的基本特点;上市公司的数据易收集且具有代表性,研究成果具有借鉴性。数据均来自巨潮资讯网,剔除*ST和ST的企业数据和数据缺失的公司,得到观测值362个,运用Excel软件进行数据的归集与处理,用SPSS 22.0对数据进行系统的统计分析。

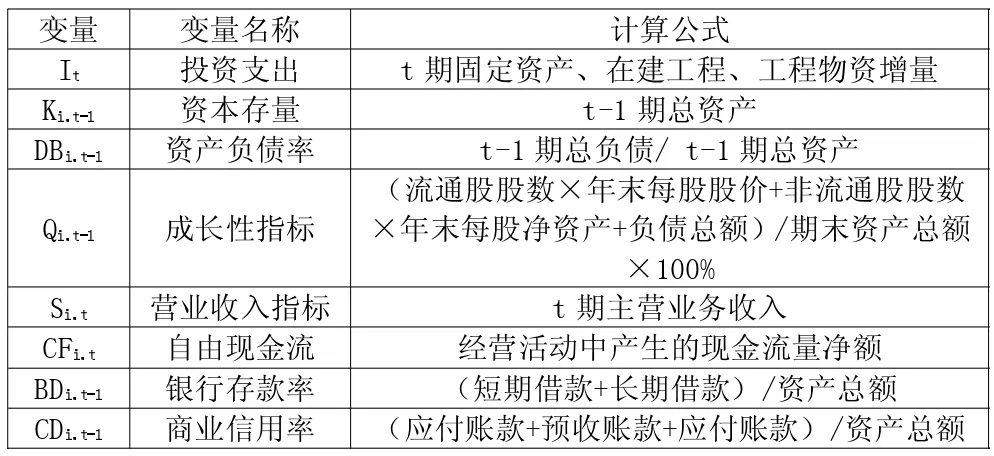

本文探究负债融资对企业投资行为的影响,具体又从负债整体水平、负债来源以及不同成长性企业三方面进行假设研究,因此本文的变量也主要包括这些方面。沿用了国内外文献中将投资支出规模作为被解释变量的做法,由于固定资产、在建工程和工程物资是制造业最具代表性的投资支出,将其作为被解释变量。对于解释变量的选择,因为本文从上述三个假设进行实证分析,因此解释变量的选取也以此展开。整体负债水平方面,选择资产负债率来反映企业的整体负债水平;对于不同成长性企业,选择成长性指标来进行研究分析;对于不同负债来源,则选取了银行存款率和商业信用率展开分析。

影响企业投资行为的影响有很多,为消除其他因素对研究分析造成的影响,本文也设立了控制变量,主要有营业收入指标和自由现金流。具体的变量选择见表1。

表1 变量选取及计算公式

为了验证假设1负债融资整体水平对投资行为的影响,本文首先将企业投资Ii,t/Ki,t-1作为被解释变量,将总资产负债率DBi,t-1作为解释变量,成长性指标Qi,t-1、营业收入指标Si,t/Ki,t-1、自由现金流为控制变量,建立如下的基本模型:

在假设2中,探究不同成长性企业负债对投资的影响,企业成长性有差异,负债对投资的影响作用也会有所差异,本文在假设1的基本模型上加入成长性指标与总资产负债率的乘积交叉项指标,具体模型建立如下:

关于假设3,探究不同的负债来源对投资行为的影响,本文在基本模型中修正加入了银行存款率BDi,t-1和商业信用率CDi,t-1,具体为:

三、实证分析

对制造业上市公司的数据变量进行描述性分析,表2为描述性分析的结果。

表2 相关变量的描述性统计

由表2可以看出,企业每年新增的投资平均约为上一年年末资产的23%,并且标准差为1.0359,约为均值的4倍,由此看出我国制造业上市公司投资支出有较大的差异;资产负债率均值为0.46,说明负债是企业资产重要的来源。成长性指标极大值为9.8724,极小值为0.1543,说明成长性不同企业差异显著,导致负债对投资影响的差异显著;从表2中看出商业信用率和银行借款率比例维持在一定范围内,表明制造业公司这两项之间的差异不是很大。

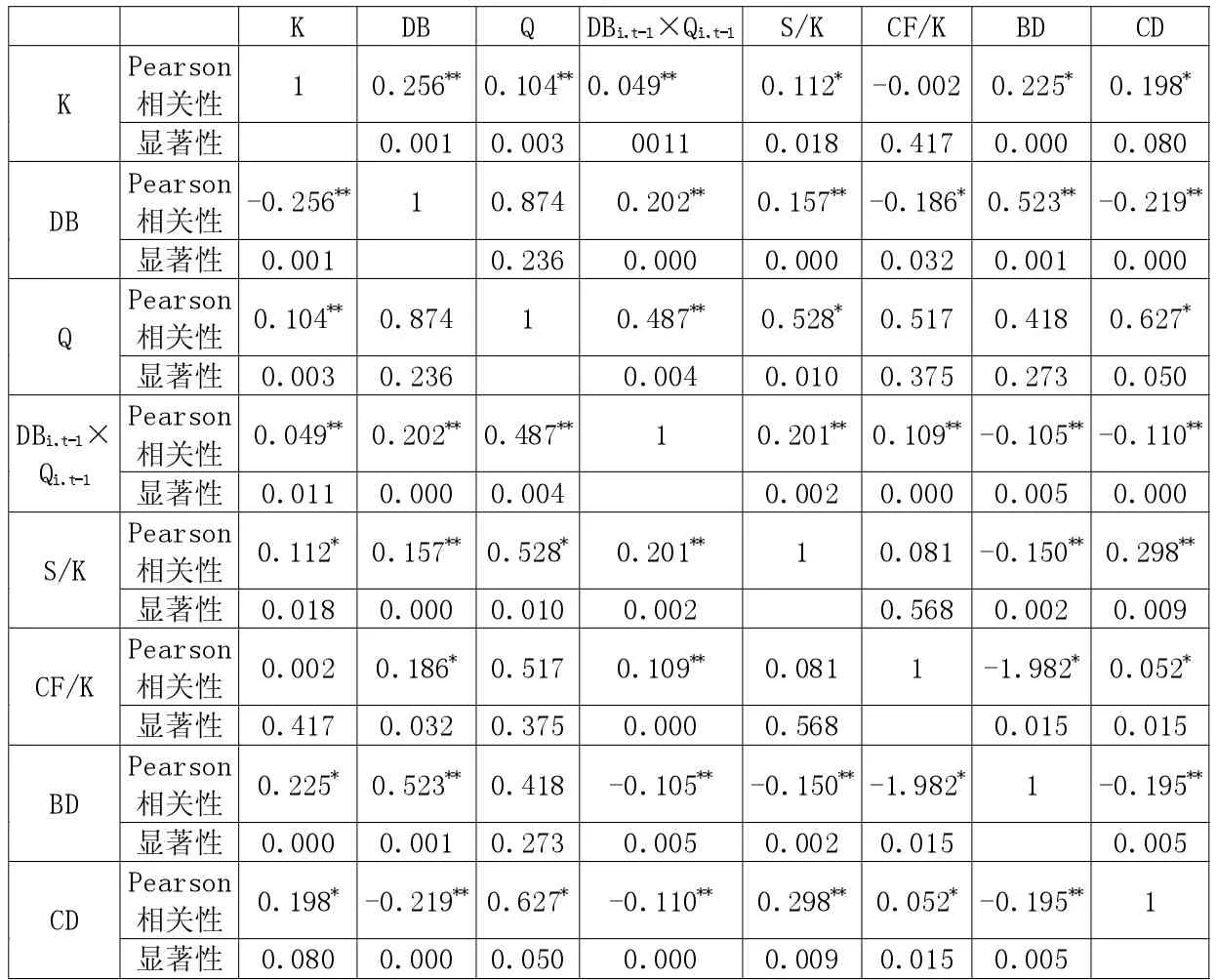

本文先对各个变量进行相关性分析,表3是使用SPSS 22.0对数据处理的结果。

由表3可以验证出负债整体水平和负债来源对企业投资行为的影响,而企业不同的成长性对其影响可以通过固定效应和随机效应模型来进行验证,下页表4即为回归结果。可以看出,资产负债率对企业投资的影响在0.01的水平上呈负相关,说明负债的整体水平对企业投资支出呈显著的负相关,这验证了假设1。而且CF/K为正值,说明企业现金流量的增加会提高企业的投资支出,这也验证了自由现金流量假说。

表3 变量间相关性分析

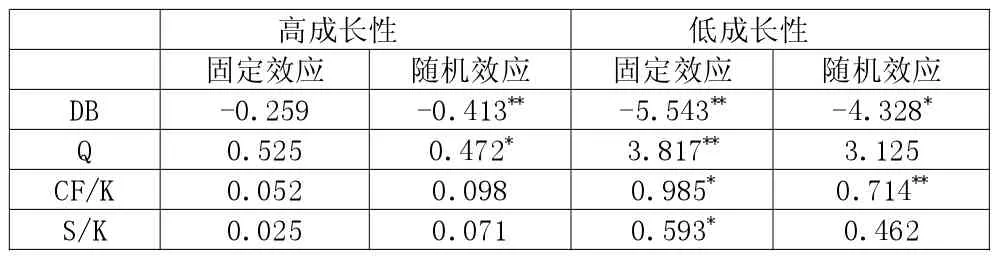

表4 负债融资对不同成长性企业投资行为的影响分析

在分析不同成长性企业的投资支出时,本文分析研究了其固定效应和随机效应。与高成长性的企业相比,低成长性企业中负债融资对投资的负相关影响更加显著,验证了假设2。

银行借款和商业信用是企业负债融资的重要来源,从表4可以看出,商业信用和银行借款对企业投资行为的影响都为正相关,且两者系数差异不大。从理论上来说企业可能会因为银行严格的借款条件而减少投资,但是因为我国经济环境的特殊性,银行可能会放宽贷款条件,企业贷款较容易,所以银行存款和企业投资行为呈正相关。企业为订单提供商业信用,而购货方为维持购货关系不会过急催促还款,因此商业信用对企业投资行为呈现正相关。验证了假设3。

四、结论与建议

负债融资结构对企业的投资行为有着显著的正相关影响,负债不只是资本的一个部分,也是一种公司管理的治理工具,要选择合理的负债期限结构和负债来源,优化企业的投资支出行为。本文研究发现,制造业上市公司资产负债率较高,银行借款是主要的负债融资方式,这可以约束企业的过度投资和减少投资不足行为,可以优化企业的投资行为。

通过本文对制造业公司投资行为的研究,本文提出以下建议:(1)制造业企业要选择合适的资本结构,负债是企业重要的资本来源,但负债融资会导致企业过度投资或者投资不足,企业要合理地安排负债融资结构,发挥负债的相机治理作用,使负债融资能够更好地使企业经营效益最大化,稳定企业的发展。(2)加强银行对公司投资行为的约束。国家要加强对商业银行的监管,使事前、事中、事后全方位监管,使银行作为债权人能够有效约束企业的投资行为,减少投资过度或者投资不足的行为。(3)完善商业信用体系,完善法律制度保障机制。国家应该快速解决信用担保、支付清算等问题来处理企业运营过程中出现的坏账等。建议制定商业信息监管制度,降低坏账在企业占用的可能性。

猜你喜欢

中学生数理化(高中版.高二数学)(2021年12期)2021-04-26

上海企业(2018年9期)2018-12-07

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

新高考·高二数学(2014年7期)2014-09-18

股市动态分析(2014年24期)2014-07-11

股市动态分析(2014年25期)2014-07-11

股市动态分析(2014年21期)2014-06-10

福建中学数学(2011年9期)2011-11-03

语文教学与研究(读写天地)(2009年5期)2009-06-10