关联交易对房地产业上市公司并购绩效的影响

——基于EVA指标

2018-11-23 14:42中国农业大学经济管理学院北京100083

商业会计 2018年19期

(中国农业大学经济管理学院 北京100083)

一、引言

房地产业是一个资金密集型行业,而土地又是企业进行开发的根本,可以说资金与土地是房地产企业发展的两项最基本的要素,然而从被称为房地产业 “调控年”的2010年开始,随着国家出台了一系列宏观调控政策,许多房地产企业在这两项上遭遇了瓶颈,成为资金实力雄厚的企业并购的对象。2017年,国内房地产业的交易金额达到了一个历史性的高度,由于区域发展不平衡、房地产政策收紧、融资限制等原因导致房地产行业被迫进入整合并购阶段。在各种内外因素的驱动下,房地产业的并购成为资源整合的必经之路,房地产行业的洗牌已成为一种不可逆的趋势。而在这些并购活动中,存在着较多通过关联交易转移利润的行为,对投资者、债权人等利益相关者的利益产生了负面影响,因此研究关联交易对房地产上市公司并购绩效的影响,对于指导房地产企业在并购活动中做出正确决策、监管机构保证我国资本市场的健康发展有着重要意义。

二、文献综述与研究假设

自2010年我国房地产业并购事件的爆发式增长后,越来越多的学者专家开始关注房地产业上市公司的并购绩效。陈军(2014)选取了我国房地产业2006—2010年发生的167起并购案例作为样本,运用EVA指标法对我国房地产业上市公司的并购绩效进行实证研究,最终得出结论:我国房地产业短期并购绩效比较明显,长期绩效并没有得到明显提高;许欣童(2014)选取2010年沪深两市22家样本公司,运用因子分析法对我国房地产行业的并购绩效进行实证研究发现,房地产企业并购对企业绩效的提升只能保持至并购后一年,绩效在并购后两年开始出现下降;赵息(2017)以我国2011—2013年发生并购的房地产业上市公司为样本,分别采用事件研究法和EVA法来评价我国房地产业上市公司的短期和长期绩效,研究表明我国房地产业并购短期内能够显著改善上市公司绩效,但长期来讲却对上市公司有着相反的影响。基于上述理论分析,本文提出假设1:

H1:并购行为不利于提高房地产业上市公司长期绩效。

周士元(2012)选取我国沪深两市2001—2011年进行并购活动的192个上市公司并购样本,采用因子分析法和数据包络分析法进行实证分析发现,非关联并购的绩效要优于关联并购的绩效;文甜(2014)以2008年沪深股市发生并购的上市公司作为研究对象,采用描述性统计、相关性分析、回归分析等方法对关联交易对并购绩效的影响进行分析,研究表明,关联交易对公司长期并购绩效未能保持其积极作用;王一棣、田高良、韩洁(2017)基于现金流视角,以我国A股上市公司2006—2014年的并购事件为样本,运用事件研究法研究关联并购的并购价值,最终得出结论:关联并购的并购绩效显著低于公允并购。基于上述理论分析,本文提出假设2:

H2:非关联交易更有利于提高房地产业上市公司并购绩效。

三、研究设计

(一)样本选取与数据来源

本文以房地产业上市公司发生并购活动进行相关信息披露的首次公告日作为并购日,选取我国房地产业上市公司2010—2013年间发生的并购事件作为研究对象,对主并公司并购前一年、并购当年以及并购后第一年的绩效进行研究,研究数据主要来源于国泰安CSMAR数据库和中财网。

本文所界定的并购,主要是指资本市场上的资本运作,包括兼并收购、股权转让、资产剥离和资产置换,并根据以下标准进行数据筛选:(1)选择A股成功实施并购交易的上市公司;(2)非房地产ST上市公司;(3)剔除并购规模过小的公司;(4)剔除并购交易完成后的四年内,存在重大经济纠纷、财务造假等违法违规行为的上市公司;(5)剔除未在年报中将并购交易列为重要事项、未能取得目标公司绝对控制权的上市公司,以确保并购交易对企业经营产生重大影响。经过筛选,最终得到36起并购事件作为本文的研究样本。

(二)并购绩效的评估方法

由前述可知,以往学者通常采用事件研究法或会计研究法建立绩效评价体系,其评价指标只考虑和计量了债务资本成本,并没有考虑到权益资本成本,从而导致净利润指标存在某种程度的失真。EVA与传统业绩评价指标相比,充分考虑了所有资本的机会成本,能够更真实地评价企业的绩效,此外,EVA与公司价值的相关度较高,且注重长期目标,因此能够在一定程度上避免管理者为了追逐短期业绩而牺牲长远利益。综上所述,EVA是评估长期绩效的一种较为理想的方法,本文采用EVA指标法对房地产业并购绩效进行衡量。

四、绩效研究

(一)房地产业上市公司并购绩效描述性统计

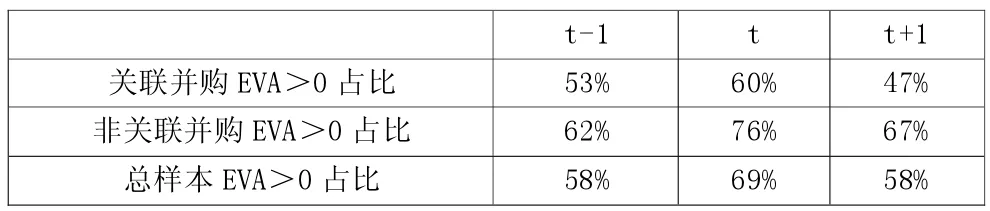

研究样本为2010—2013年发生并购事件并符合筛选条件的房地产业上市公司,并购前一年、并购当年和并购后第一年共3年的绩效表现作为评价长期并购绩效的数据基础,因此,根据不同年度样本分别收集计算在检验期(t-1,t+1)内的EVA指标。对计算结果进行归类分析,样本公司检验期内EVA值分布情况如表1所示。

表1 EVA分布情况表

由表1可知,并购当年EVA>0的样本公司数量明显上升,而在并购后第一年EVA>0的样本公司数量则明显下降。以上数据信息可以说明对于总样本公司来说,并购事件的长期绩效表现并不好。

(二)关联交易影响房地产业并购绩效的回归分析

1.回归模型建立。本文通过回归分析研究关联交易对并购即期与滞后期绩效的影响,并建立回归模型如下:

并购后即期绩效回归模型:

并购后滞后期绩效回归模型:

在关联交易的基础上,本文在模型中分别加入了支付方式、股权集中度、相对交易规模和每股现金流量等控制变量。其中EVAt为并购当年EVA率与并购前一年EVA率的差值,表示即期绩效,EVAt+1为并购后第一年EVA率与并购前一年EVA率的差值,表示滞后期绩效,EVA率通过EVA除以总投资额计算得到,EVA的计算方式参照国资委《中央企业负责人经营业绩考核暂行办法》。

EVA=税后净营业利润-资本总额×加权平均资本成本

税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-企业所得税税率)

资本总额=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程

加权平均资本成本为5.5%,企业所得税税率为25%。

平均无息流动负债=应收票据+应交税费+应付账款+预收账款+应付职工薪酬+应付利息+应付股利+其他应付款+其他流动负债

RELTRA为关联交易,若存在关联交易,取值为1,非关联交易,取值为0;METHOD为并购支付方式,股票支付取1,非股票支付取0;CONSHARE为股权集中度,由于公司运营常常受到第一大股东的影响,且我国上市公司中一股独大的现象比较普遍,因此通过并购前一年末第一大股东持股比重来反映股权集中度;SCALE表示相对交易规模,采用买方支出价值占主并公司上一年末总资产的比值;NCF为每股现金流量,通过并购当年现金及等价物净增加额除以最新股本计算得到,可以反映企业剩余现金流量水平对并购绩效的影响。各变量的描述如表2所示。

表2 变量描述

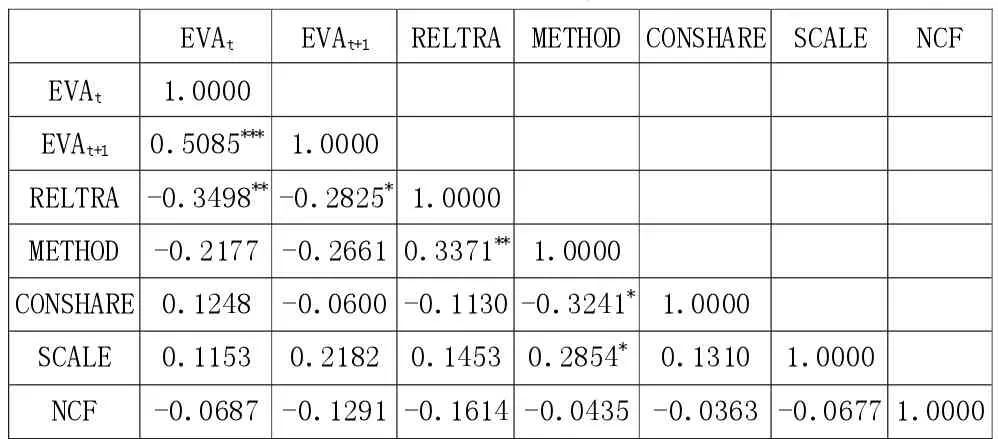

2.变量相关性检验。为了考察所有变量之间的相关性,本文运用Stata 14对上述被解释变量、解释变量和控制变量进行皮尔逊相关性检验。结果如表3所示。

表3 变量的相关性检验

根据表3,可以看出即期绩效与滞后期绩效与关联交易分别在5%和10%的水平上相关,系数均为负,说明非关联并购的绩效要优于关联并购。

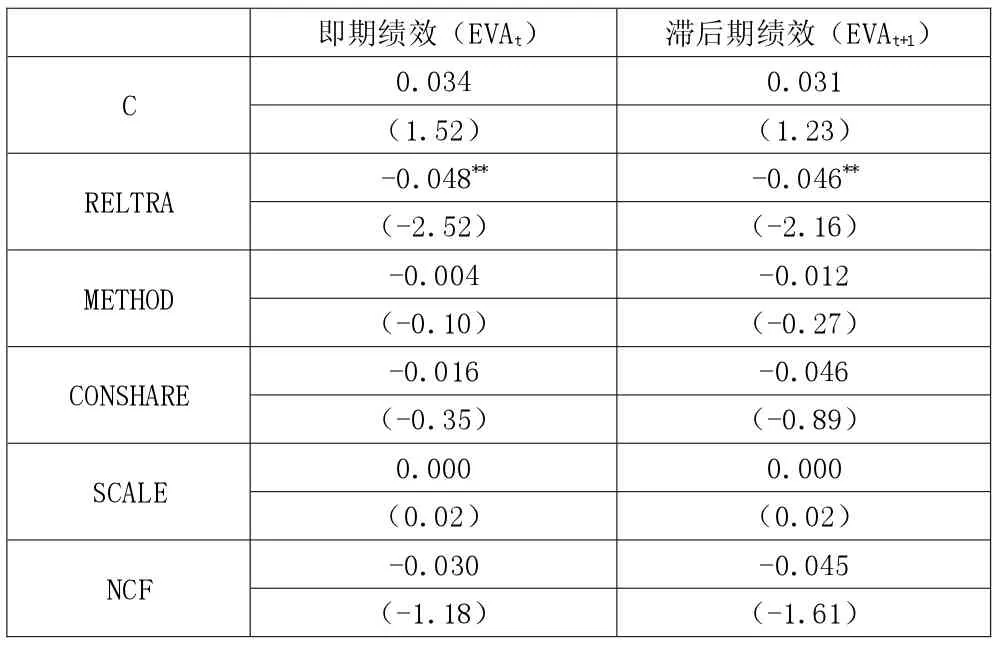

3.回归结果。本文运用Stata 14对即期绩效和滞后期绩效进行回归,研究关联交易对并购长期绩效的影响。

表4 模型回归结果

从表4可以看出,即期绩效与关联交易之间的系数是-0.048,滞后期并购绩效与关联交易之间的系数是-0.046,且均在统计上显著,说明关联交易会对主并公司的并购绩效产生影响,且非关联并购的绩效无论在即期还是滞后期均优于关联并购。

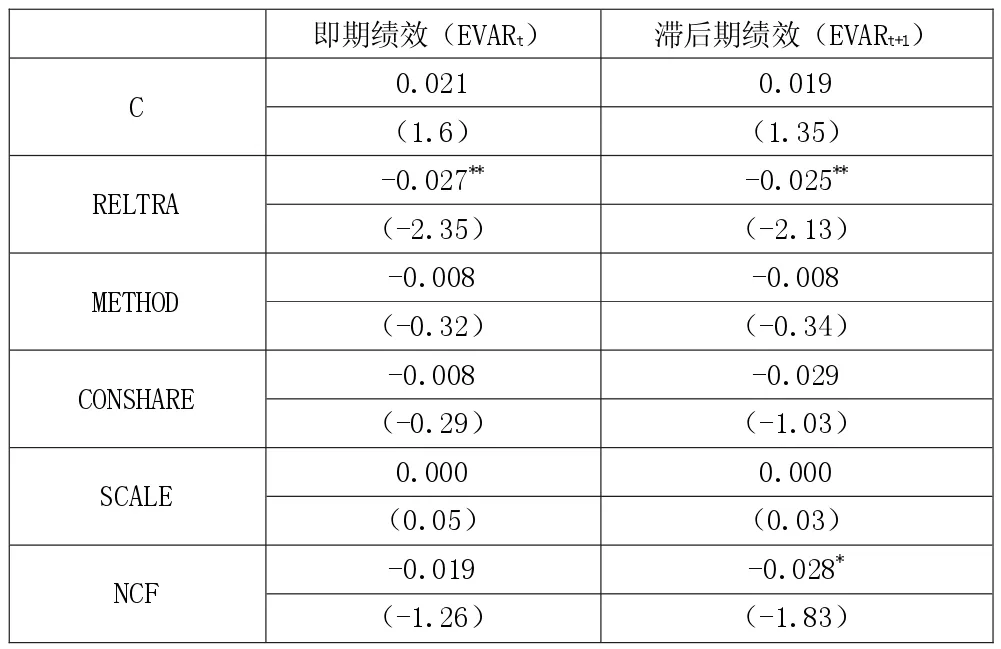

4.稳健性检验。为了确保关联交易与主并公司并购绩效关系的可靠性与稳健性,本文将EVA率替换为总资产EVA率进行多元回归分析,EVARt表示并购当年总资产EVA率与并购前一年总资产EVA率的差值,EVARt+1同理,其中总资产EVA率为EVA与平均总资产的比值。回归结果如表5所示。

表5 稳健性检验

由上述结果可知,以总资产EVA率替换EVA率表示并购绩效之后,得到的回归分析结果与之前基本一致,说明研究结论具有一定的可靠性。

五、研究结论与政策建议

(一)研究结论

本文选取2010—2013年发生并购的36起并购事件为研究对象,运用EVA指标法分析关联交易对房地产业上市公司并购绩效的影响,根据最终的实证结果得出结论:(1)从长期来看,并购活动并不能显著提高房地产业上市公司的绩效;(2)非关联并购较关联并购提高房地产业上市公司并购绩效的效果更好。

(二)政策建议

1.对房地产业上市公司的政策建议。首先,应当完善公司治理结构。我国上市公司中“一股独大”的现象比较普遍,这在一定程度上会导致关联信息披露失真。只有避免股权结构过度集中,才能限制控股股东的权利。此外,还应当保证监事会工作的独立性,如降低监事会中大股东的比例、严格执行奖惩制度等,从而更好地维护中小股东的权益。其次,应当制定合理的并购计划。这就需要企业在并购前充分收集信息,对自身实力进行客观评估,全面考虑并购过程中可能面临的法律风险、财务风险和土地产权风险等,才能成功并购从而提高企业的长期绩效。最后,应当在并购后加强整合。整合应着眼于企业的长期目标,根据企业所处的环境采取不同的整合模式,如新设模式、共生模式或同化模式等,不仅要实现企业的有形整合,如团队整合、经营战略整合、资产债务整合等,还要实现企业的无形整合及企业文化的整合。

2.对政府及有关部门的政策建议。首先,要健全关联交易信息披露制度。建立客观公正的定价系统,及时披露中小投资者关心的信息,并保证披露信息的真实性和相关性,以便其做出正确的投资决策。其次,要规范并购市场环境。在我国房地产业并购活动中,政府不仅起到了宏观调控的作用,而且经常参与其中,尤其是国有企业在履行社会职能的过程中可能会出现“扶贫式”行为,为了避免这种情况的发生,政府应以市场为主导,减少行政干预,保证交易的公允性。最后,要完善并购法律法规。由于我国并购市场尚不成熟,许多企业为了筹资而上市或为了并购而并购,这不仅扰乱了市场秩序,而且损害了投资者的利益。因此政府及有关部门应当通过采用公司信用评级制度、落实惩罚性条款等措施切实保证并购按照市场秩序运行。

猜你喜欢

当代陕西(2019年15期)2019-09-02

领导决策信息(2018年16期)2018-09-27

学苑创造·A版(2018年11期)2018-02-01

人大建设(2017年10期)2018-01-23

数学学习与研究(2017年3期)2017-03-09

读者(2017年5期)2017-02-15

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2015年13期)2015-09-10

科学启蒙(2014年10期)2014-11-12