基于灰度分析的多河长对比审计评价研究

2018-11-22 03:34卞毓宁金陵科技学院商学院江苏南京211169

商业会计 2018年20期

□卞毓宁(金陵科技学院商学院 江苏南京 211169)

一、引言

河长制是治理水资源问题的重要手段,2016年12月以来河长制在各地全面实施,由各级主要官员担任河长,对其所负责的河段水资源进行全方位管理。由此,首先要设计河长制的水资源审计评价指标,以明确单个河长的审计评价指标;其次,要在多个河长之间进行对比审计评价,以明示先进与落后。本文设计了单个河长审计评价综合指标(一级),也设计了水质指标、河道指标、政策落实(管理机制)执行指标、治理指标、资金指标、效果效益指标等六个准则级指标(二级),还设计了十八个具体评价指标(三级),并设计了评分办法,再运用灰度评价法进行了对比分析,为单个河长间对比审计评价提供了技术支持。

二、文献回顾

(一)关于河长制

欧美国家水法对水权有具体的规定,主要包括三个部分:一是拥有河岸权的人来管理对应水资源;二是由拥有优先占有权的人来管理对应的水资源;三是由政府来管理——水资源公有。西方国家没有河长制之说。国内对河长制的研究近几年开始多起来,刘鸿志、刘贤春、周仕凭、席北斗、付融冰(2016)认为河长制是以各级主要官员担任辖区某条河流河长、履行治理与保护责任的一种行政管理形式。沈满洪 (2018)认为河长制是对现有河流管理制度的统筹与加强,是对现有河流管理职责的监管。2017年3月,李克强总理在十二届人大五次会议提出要全面推行河长制。朱玫(2017)提出了建立考核机制、落实生态环境损害责任追究制度、破解协同失灵、建立共治体系等建议。

(二)关于水资源评价指标

国外 ISO 1400系列标准、ISO 14031标准以及OECD环境指标中包括水资源指标。国内水资源评价指标的研究主要分为两类,一类是河流健康评价指标,另一类是水资源审计评价指标。在河流健康评价指标方面,耿雷华(2006)等按服务功能指标、环境功能指标、防洪功能指标、利用功能指标、生态功能指标等设计了健康河流的评价指标。高学平(2009)等按动力状况指标、水质状况指标、地貌生物状况指标、服务状况指标等设计了河流健康状况的等级分项指标。在水资源审计评价指标方面,钱永祥(2016)设计了水利资源资产绩效审计指标,包括:重点审查用水总量情况的审计指标、重点审查用水效率情况的审计指标、重点审查用水效率情况的审计指标。张宏亮等(2015)设计了水质状况、水资源总量等水资源审计指标,运用AHP法(层次分析法)给各层次指标赋予权重,得到最后加总审计指标。内蒙古自治区审计学会课题组(2017)构建了法律法规及政策制度执行情况和效果指标、重大决策制定执行和效果指标等七大类水资源审计指标。汪佑德、杨一帆(2017)基于 DPSIR模型和水资源资产负债表,从驱动、压力、状态、影响、响应等五个方面,结合最严格水资源管理制度中的约束性指标,构建了一套评价指标体系。刘玲燕、俞雅乖、周会婷(2016)构建了水资源责任审计经济指标、水资源责任审计资源环境指标、水资源责任审计社会效应指标及下级指标,并运用层次分析法进行了分析。

(三)文献述评

河长制是我国特有的模式,各地均已推行,但对河长制实施的评价方法研究的不够。国内水利专家主要从河流健康角度来设计评价指标,侧重于利用、防洪、生态等功能,并未涉及审计评价;国内审计专家,对于水资源审计的评价指标体系的构建研究刚开始,还未能深入,对所构建的指标缺乏具体的评分或获取数据的办法,进一步分析的方法多运用层次分析法、DPSIR模型、模糊评价法等,对于结合河长制的水资源审计评价指标的研究还不多见,采用灰度分析法来研究河长制水资源审计评价指标的也不多见。

三、河长制水资源审计评价指标的特点及构建原则

(一)要体现河长制的具体特点

河长制的实施着力于水质、水体感官的治理,同时兼顾水体两岸生态治理、防洪、水利、水资源利用,故评价指标的设置应以水质指标、水资源治理指标为主,同时兼顾水体两岸生态、防洪、水利、水资源利用指标。河长一般由政府官员担任,因此,指标的设计要便于审计的评价。

(二)构建原则

1.定量指标、定性指标结合,定性指标数字化的原则。尽可能采用定量指标,如取得的是定性指标,也应尽量将其数字(量)化,以利于指标计算评价。定量指标一般来自国控断面数据,根据数据的等级评分,而定性指标则来自日常(月、季)跟踪评价,当然可以将其数字化,以评分的形式来表现。

2.指标数据要易取得,便于操作评价。

3.月指标、季指标结合的原则。主要通过月指标反映河长的相关数据,月指标如不易收集也可用季指标代替。

四、河长制水资源审计评价指标的构成

考虑上述原则,在设计河长审计评价指标时,指标可以分为三个级别:一级是总目标,二级是准则级,三级是具体指标级。

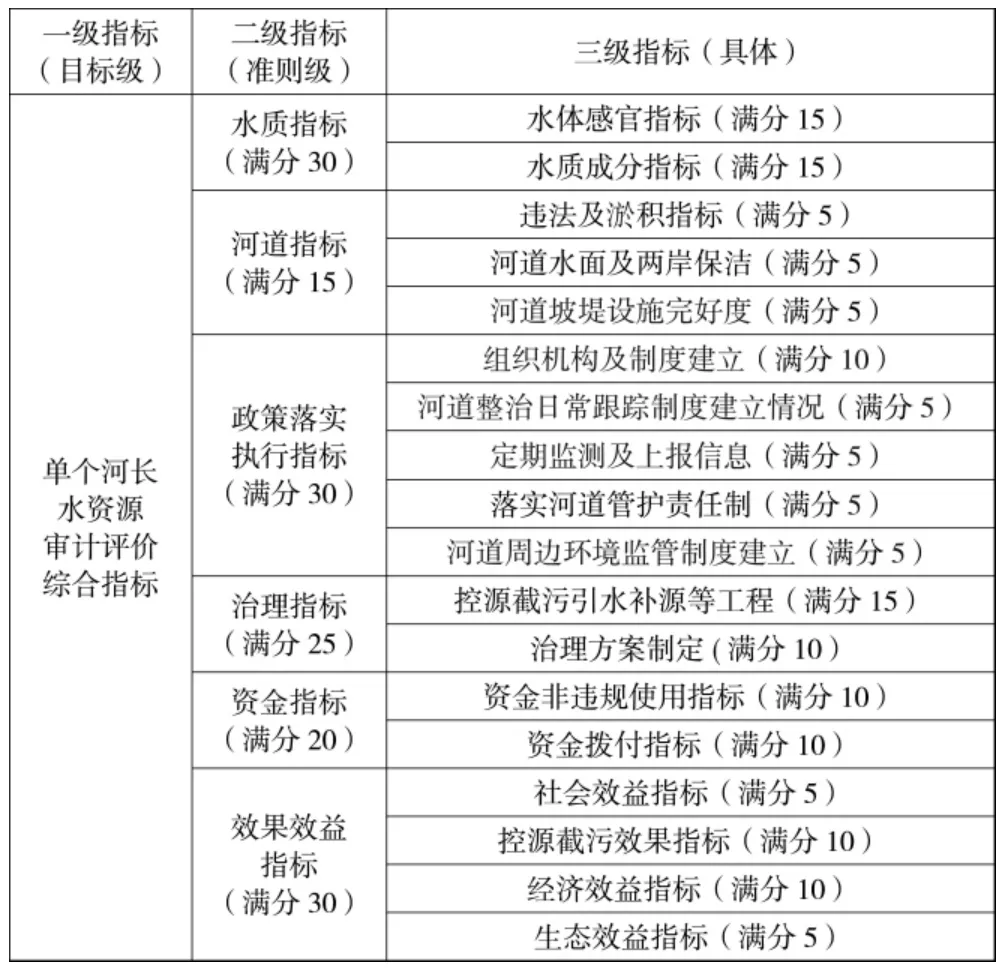

一级指标:总目标实现单个(段)河长所辖的河(湖、库、段)水质、河道、政策落实、治理工程、资金使用、效果效益达到目标总体要求。

二级指标包括:水质指标、河道指标、政策落实执行指标、治理工程指标、资金指标、效果效益指标。

水质指标包括水体感官指标、水质成分指标,用于评价水体是否达到色、嗅、漂浮物等人体感官的要求,以及用于评价水质成分是否达到化验的要求。河道指标用于评价淤积面积、河道排污口、水违法事件、违章建筑、占挖河道、保洁等状况。政策落实执行指标用于评价河长制相关法律法规及政策是否得到贯彻执行。治理工程指标用于评价引水补源、控源截污、清淤、占挖、违章等工程实施的情况。资金指标用于评价治理工程资金违反规定使用的情况、治理工程资金拨付的情况。效果效益指标用于评价补水、控源、截污工程的效果的情况;评价信访投诉、水污染事件情况(社会效益);评价水生动、植物变化情况(生态效益);评价资金节约、违规情况(经济效益)。

三级具体指标的组成及每一个三级指标的详细评分办法见下文。

单个河长水资源审计评价指标及评分办法如表1所示。

表1 单个河长水资源审计评价

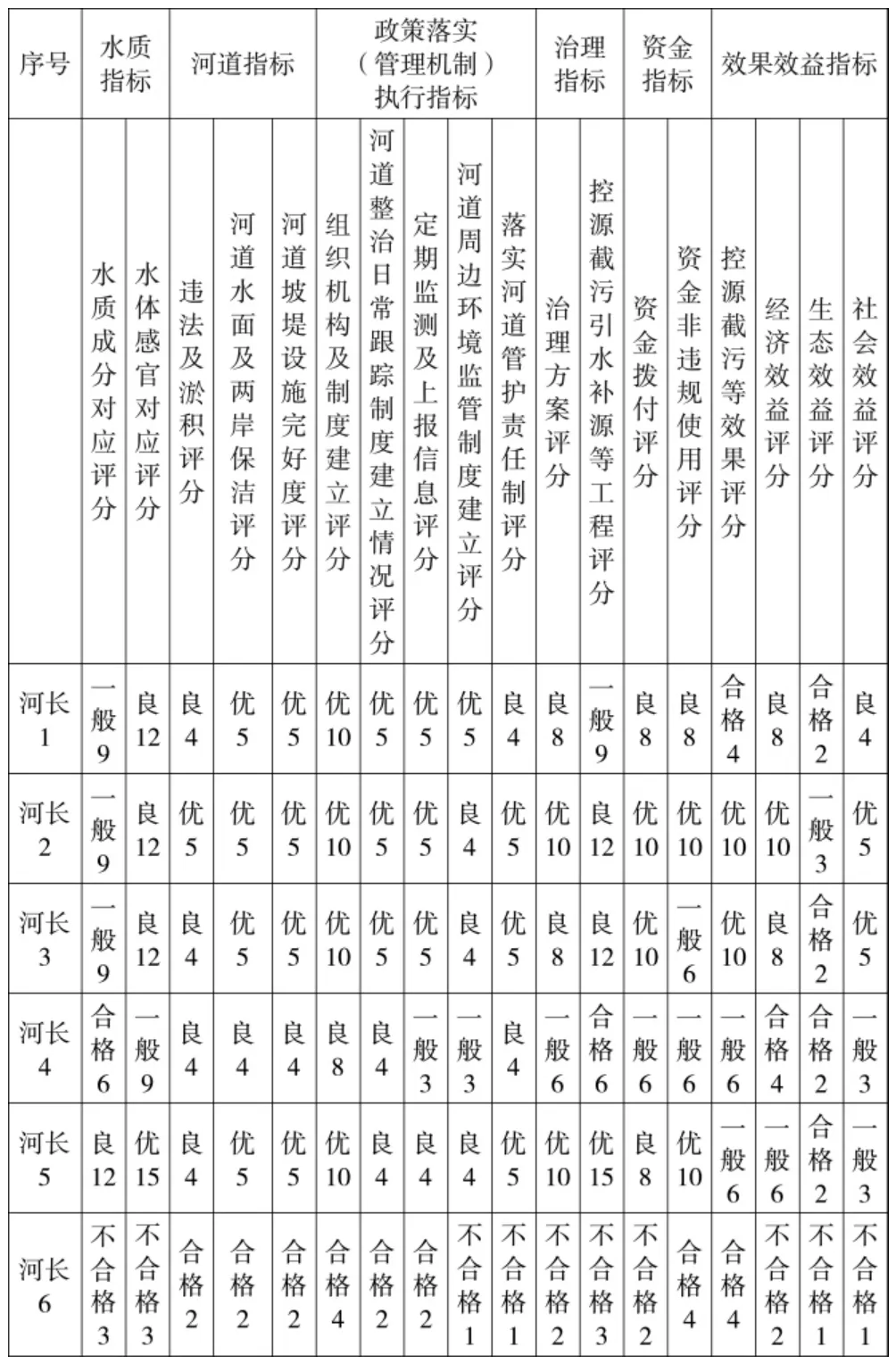

根据上述评分办法,通过平时监测打分,得到6个河长水资源审计评价三级指标资料,如表2所示。

表2 2017年12月6个河长市国控断面评分数据

再将三级评价指标数据合并为二级指标数据,如下页表3所示。

五、多河长对比评价灰度关联分析模型

(一)灰度分析模型的建立

首先,建立参考数列(母)(理想状态)数列(有 k=1……m个指标)。

表3 2017年12月6个河长水资源审计评价指标评分数据

其次,建立被比较数列(子)(多个河长水资源审计评价指标)数列Xi(每个数列有k=1…m个指标,有i=1…n个数列)。

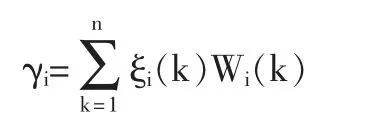

再次,计算Xi对 X0的关联系数。

式中:ρ 为分辨系数,ρ∈[0,1],一般取 ρ≤0.5。

第四,确定数列各指标的权重 Wi(k)。

第五,计算绝对关联度。

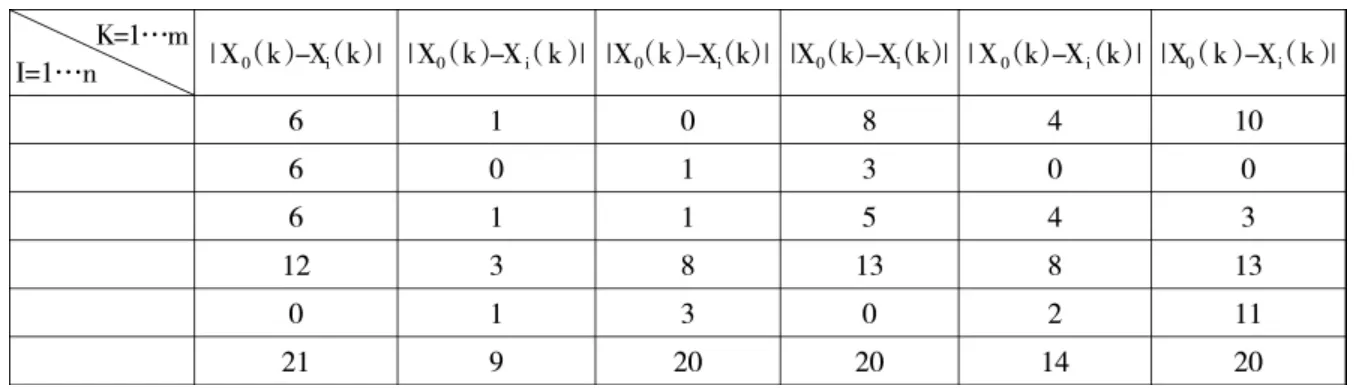

表4 对应差值表

表5 权重系数

表6 各自关联系数

(二)运用模型及评分数据对比多个河长

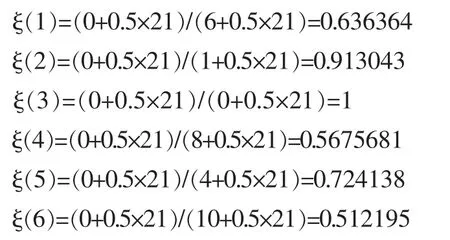

参考数列(母)(理想状态)(如表3 所示)X0=27,15,29,25,20,28与被比较数列(子)(如表3 所示)对比计算差值,如表4所示。

设定分辨系数ρ=0.5,计算得:

确定权重,如表5所示。

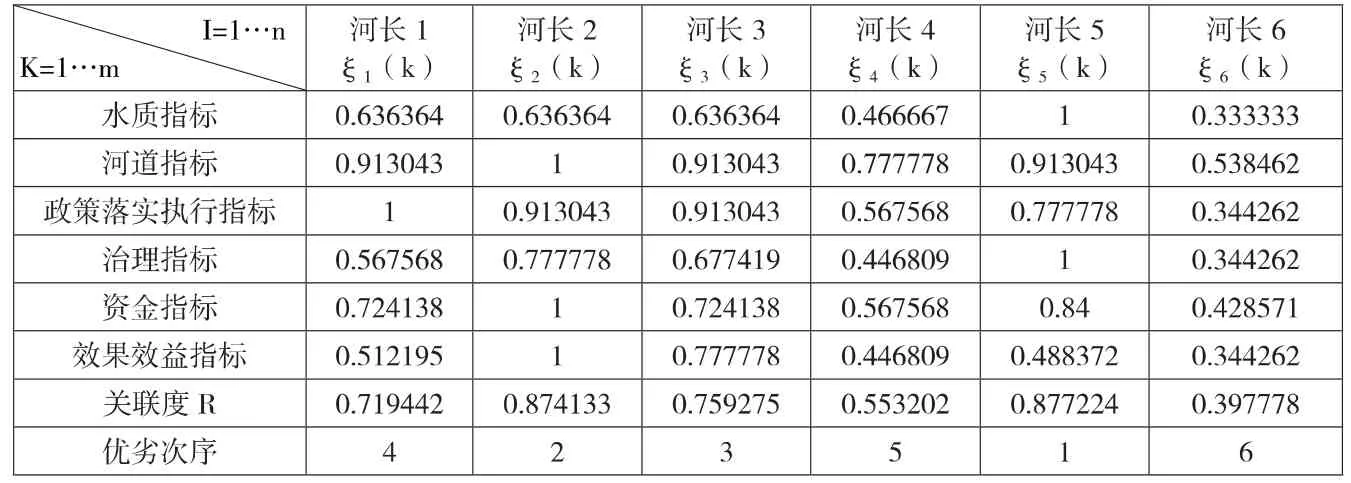

其他自关联系数计算方法同上,其他关联通度计算方法也同上,计算得表6。通过表6,计算得2017年12月河长1至河长6关联度 R分别为 0.719442、0.874133、0.759275、0.553202、0.877224、0.397778,其优劣排列次序分别为4、2、3、5、1、6,河长5最优,河长2其次,河长6较差。

六、结语

本文设计了单个河长的审计评价指标,也通过灰度分析法对多个河长的审计评价指标进行了对比。但也存在一些不足,首先,单个河长指标计算时,将三级指标进行了简单的合并,并没有考虑三级指标间的权重,为了解决这个问题,可以进一步探讨层次分析法与灰度分析法结合应用,也可以进一步探讨模糊分析法与灰度分析法的结合应用。其次,文中数据均是评分,无须处理不同计量单位的问题,如是不同计量单位的数据,则应消除计量单位的影响。第三,文中进行河长间对比时应考虑相同类别的河流之间进行对比,对于不同类别的河流不应在一起对比,例如,普通河流河长的审计评价指标与生活水源地河流河长的审计评价指标之间不应在一起对比,应分别对比评价,在计算关联度时,普通河流的各指标间的权重设计与生活水源地河流的各指标间的权重设计也不应该相同,应该根据同类河流的特点,具体设计其权重。J

猜你喜欢

兵器装备工程学报(2022年8期)2022-09-13

北京航空航天大学学报(2022年6期)2022-07-02

建材发展导向(2022年4期)2022-03-16

集装箱化(2021年1期)2021-04-12

中国信息技术教育(2020年2期)2020-02-02

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

新城乡(2018年8期)2018-09-03

浙江人大(2018年12期)2018-03-15

分析化学(2017年12期)2017-12-25