“一带一路”倡议对钢铁行业经营绩效影响的实证研究

2018-11-22 03:33田羽玄包晓岚副教授博士华中农业大学湖北武汉430070

商业会计 2018年20期

□田羽玄 包晓岚(副教授/博士)(华中农业大学 湖北武汉 430070)

一、引言

国家发展改革委、外交部、商务部于2015年3月联合发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》。“一带一路”倡议为我国和相关国家的发展提供了良好契机。目前,我国经济发展进入新常态。钢铁行业是我国重要的战略性基础产业,但近年来钢铁行业整体发展速度变得缓慢,产能过剩问题愈发严重。解决钢铁行业产能过剩问题已刻不容缓。在“一带一路”建设中,沿线国家尚需完善的基础设施建设以及与周边各国逐步加深的贸易,都会使钢铁行业的产品“走出去”,解决现阶段产能过剩的问题。

“一带一路”倡议提出后,目前大部分都是关于政策如何实施的宏观理论研究,对钢铁行业带来的影响方面的研究还只限于定性研究,尚无定量研究。葛淑君(2017)提出了钢铁行业该如何参与到“一带一路”倡议建设中。于燕玲(2017)研究了“一带一路”倡议下将如何化解国内钢铁行业的过剩产能。赵文报(2018)分析了钢铁行业的现存问题并探讨了“一带一路”倡议给钢铁行业带来的机遇。

本文从实证方面探讨“一带一路”倡议是否已经给产能过剩的钢铁行业带来积极正面的影响。鉴于目前多数研究主要是在理论上探讨“一带一路”将如何改善钢铁行业的现状,而很少研究其是否已经改善了钢铁行业的状况,本文将二者结合起来可以了解倡议提出后是否缓解了钢铁行业的产能过剩问题、推动了钢铁行业的转型升级,从而促进经济进一步发展。

二、理论分析与研究假设

根据均衡价格理论,倡议实施前我国钢铁行业的产能过剩使得钢铁产品的市场价格远低于其均衡价格。在钢铁产能过剩以致国内需求无法内部消化的行情下,钢铁产品的市场价格远低于均衡价格。“一带一路”前期开启的基础设施建设势必拉动钢铁需求(陈一和李友倩,2016),使得钢铁行业的净利润有所起色,并使钢铁企业经营绩效得到初步提高;随着“一带一路”的逐步推进,我国与沿线周边国家的贸易也会逐步展开,会有更多的钢铁产品“走出去”,随着过剩产能的减少,钢铁行业会开始逐步优化产品结构、实现转型升级,钢铁行业的经营绩效会进一步提高,由此,本文提出假设1:

H1:“一带一路”倡议实施后,参与该倡议的钢铁企业的经营绩效得到提高。

造成商品市场价格过低的原因之一是多年来钢铁行业对创新的忽视。技术上的限制使钢企只能生产大量的低端产品,我国钢企面临着产品严重过剩条件下的同质化竞争(张航燕和江飞涛,2011),目前的形势促使钢铁企业投入更多资金到技术创新与产品研发上,为此,本文提出假设2:

H2:“一带一路”倡议实施后,参与该倡议的钢铁企业的研发支出得到提高。

我国钢铁行业现阶段的发展短板是技术落后,倘若补长这块短板,钢铁行业就可实现转型升级,净利润显著提高,可供支配的资金增多,对研发支出的投资也会增多,研发支出的投入会增强企业创新的力度,进而提高经营绩效。由此,本文提出假设3:

H3:钢铁企业研发费用的增加会使其经营绩效得到提高。

根据中间效应理论,自变量可以通过中间变量来影响因变量。在本文中,“一带一路”会影响钢铁行业上市企业对研发支出的投入水平,而钢企对研发支出的投入又会影响到企业的经营绩效。基于此,本文提出假设4:

H4:“一带一路”会通过研发支出影响钢铁企业的经营绩效。

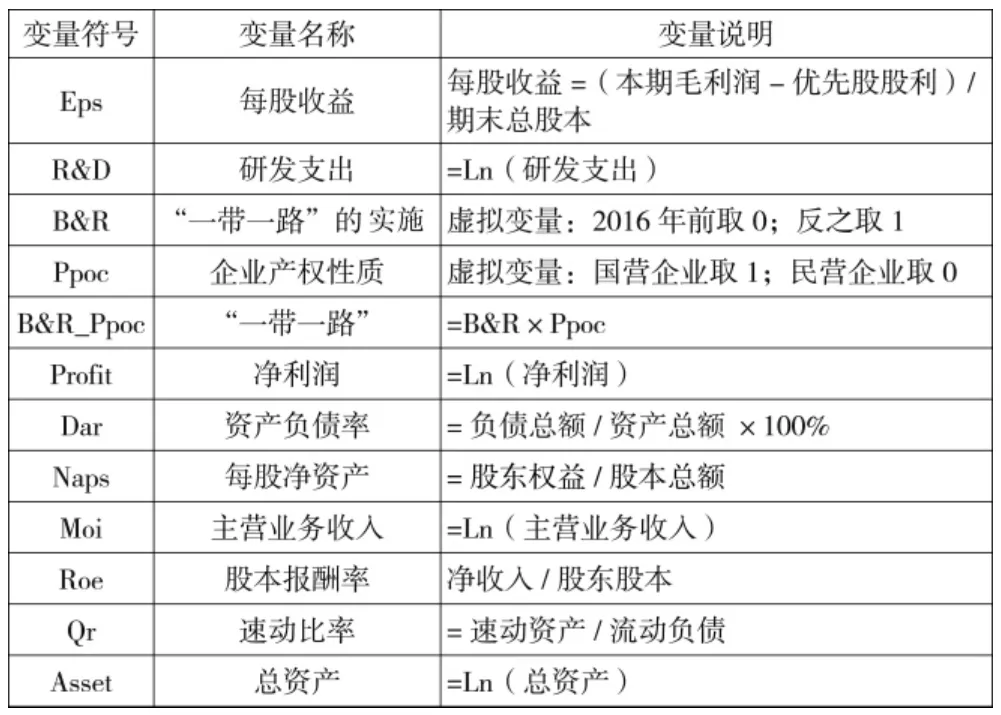

表1 变量定义

三、研究设计

(一)变量选取

研发支出(R & D)反映了企业对创新的重视程度。衡量经营绩效的指标主要有:净资产收益率、托宾Q值、每股收益等,本文选取了每股收益(Eps)作为假设 2的被解释变量,以此作为评价公司绩效的指标。

本文选择的解释变量是“一带一路”倡议的实施(B & R)与企业产权性质(Ppoc)的交乘项,也即双重差分的估计量:“一带一路”(B & R_Ppoc),其系数β3为所要研究的政策效应。

根据双重差分法本身的模型要求,本文设置了时间虚拟变量(B & R)、政策虚拟变量(Ppoc),借鉴刘柏和王馨竹(2017)的研究,引入净利润(Profit)、资产负债率(Dar)、每股净资产(Naps)、主营业务收入(Moi)、股本报酬率(Roe)、速动比率(Qr)、总资产(Asset)作控制变量。

(二)模型构建

本文中通过企业的产权性质来划分控制组与实验组,通过企业的产权性质与倡议实行前后来构建双重差分模型。初步模型如下:

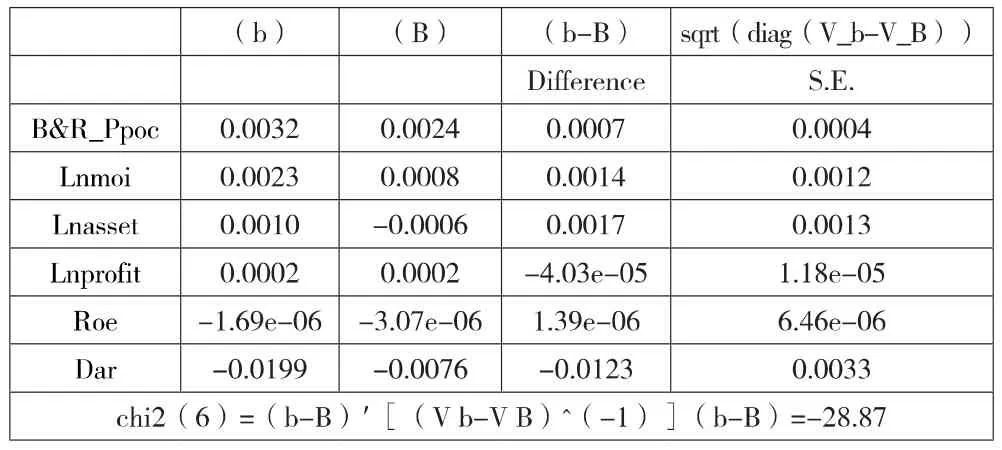

在确定了初步模型后,还要进一步确定模型形式。从表2的Hausman检验结果来看:chi2的值大于 0且 P值小于0.05,所以对于本文假设1拒绝随机效应模型,选择固定效应模型。首先对个体时刻固体效应模型进行F检验,根据表6的结果来看,P值小于0.05,F检验结果显著,故假设1最终选择个体时刻固体效应模型。

表2 “一带一路”与研发支出的Hausman检验

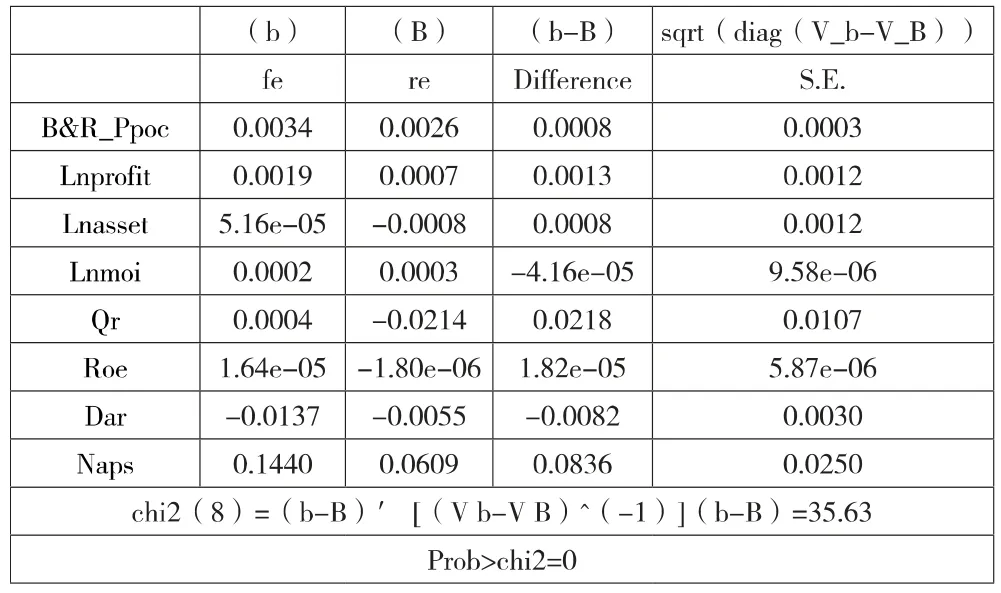

从表3的Hausman检验结果来看,chi2的值小于0,又因为模型并没有遗漏变量,且模型的其他设定没有问题,故而对于假设1随机效应模型的基本假设得不到满足,选择固定效应模型。根据第35页表7的结果来看,P值小于0.05,所以F检验的结果是显著的,故假设2也选择个体时刻固体效应模型。结合对假设1与假设2所做的Hausman检验与F检验来看,最终模型如下:

其中Dependenti是我们所关注的效应变量,λi是个体固定效应,它取代了初步模型中的Ppoc,可以更为精确地反映个体特征;νt则取代了初步模型中B & R,可以更为精确地反映时间特征;Controli代表各个控制变量;Ppoc_B & R仍为改革时间与分组的交乘项,交乘项的系数β3表示控制了时间效应和其他控制变量之后政策对实验组的处理效果,若β3为正,则说明“一带一路”倡议对钢铁行业的经营绩效产生了正面影响。

表3 “一带一路”与每股收益的Hausman检验

(三)样本选择与数据来源

本文的财务数据来源于国泰安数据库,选取2013—2017期间的钢铁行业上市企业做样本。并做如下剔除:(1)剔除在当年度上市、被特殊处理ST、*ST的公司观测;(2)为了避免强制性披露可能的干扰影响,剔除强制性披露社会责任信息的企业观测。最后得到观测值255个。数据处理主要采用 EXCEL、SPSS、STATA 14.0 进行。

(四)检验结果与分析

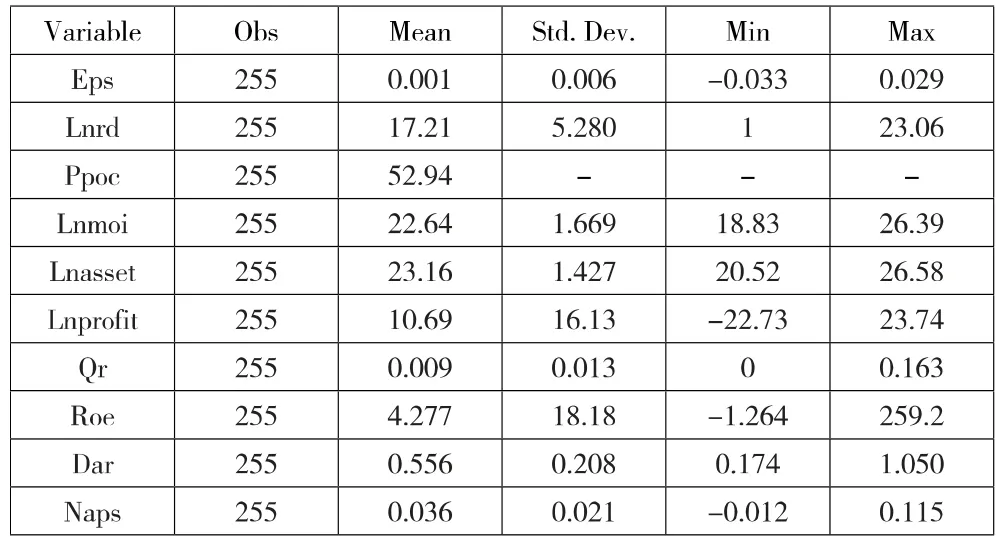

1.描述性统计。由于本文数据不是连续的,所以采用Spearman相关系数分析变量间关系。表4是变量的描述性统计数值。由表4可知,我国钢铁行业上市公司的每股收益(Eps)的均值为 0.001,由标准差 0.006远小于 1可知,不同企业的不同年度的每股收益(Eps)的离散程度非常小;每股收益(Eps)的最小值为-0.033,最大值为 0.029,则说明个别企业存在每股收益(Eps)提高、降低幅度极大的情况。

表4 变量的描述性统计

研发支出(Lnrd)的均值为17.21,由标准差 5.28远远大于 1可知,研发支出(Lnrd)的离散程度非常大;研发支出(Lnrd)的最小值为 1,最大值为23.06,则说明个别企业存在研发支出(Lnrd)提高、降低幅度极大的情况。企业的产权性质(Ppoc)是虚拟变量,在平均值一栏显示的是虚拟变量为1的样本数占总体的比例,就本文的研究数据而言,企业的产权性质为国企的样本数占总体的比例为52.94%。

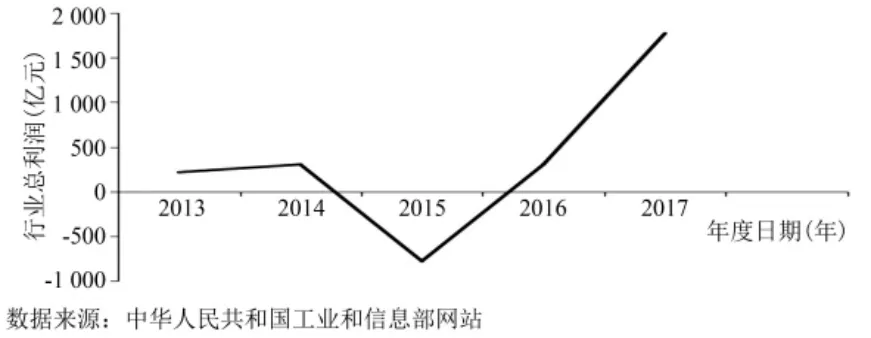

图1 中国钢铁行业近年行业总利润

由图1我国钢铁行业近年行业总利润的趋势变化可以看出,2013—2014年,钢铁行业的总利润增长缓慢;2015年,钢铁行业总利润为负,2016年行业总利润有所回升,到了2017年时行业总利润有了新的突破。由此可以看出 “一带一路”对钢铁行业产生的影响。

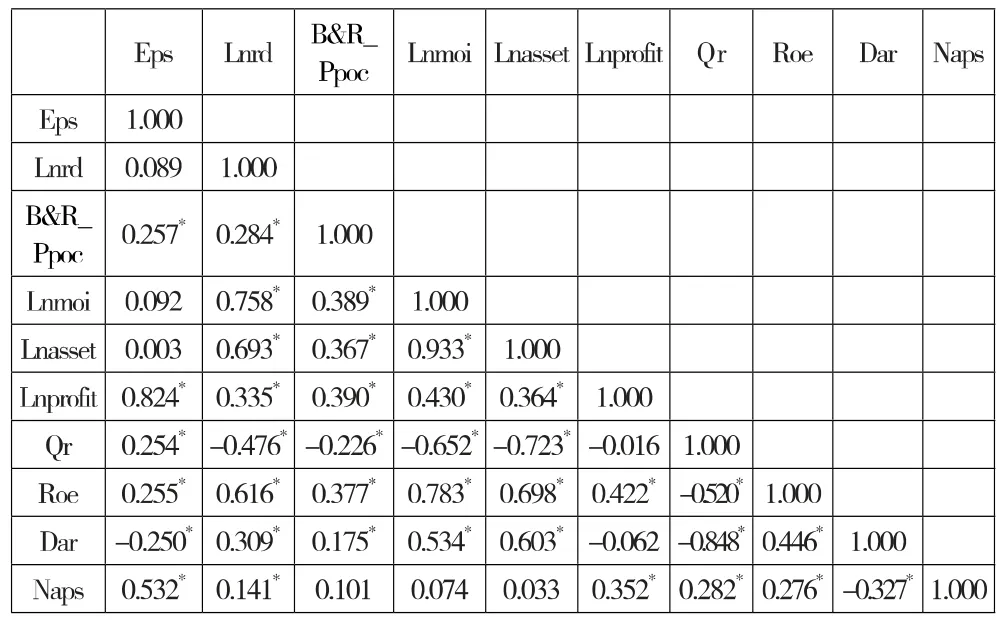

2.相关性分析(见表5)。从表5可以看出,每股收益(Eps)与“一带一路”(B & R_Ppoc)在5%的显著性水平下是显著正相关的,说明“一带一路”倡议的提出使得钢铁行业企业的每股收益增加了。 同时,每股收益(Eps)与净利润(Lnprofit)、速动比率(Qr)、股本报酬率(Roe)、每股净资产(Naps)都是显著正相关,说明净利润、速动比率、股本报酬率、每股净资产的增加会使得每股收益也增加;每股收益(Eps)与主营业务收入(Lnmoi)、总资产(Lnasset)亦是正相关,当企业的主营业务收入、总资产有所增加时,其每股收益也会相应的有所增加。只有资产负债率(Dar)与每股收益呈负相关,其增加会使每股收益减少。

表5 相关性分析

从表5可以看到,研发支出 (Lnrd)与 “一带一路”(B & R_Ppoc)的相关性系数为正且显著,说明“一带一路”倡议的提出可以促进钢铁行业上市企业对于研发支出的投入。同时,研发支出(Lnrd)与主营业务收入(Lnmoi)、总资产(Lnasset)、净利润(Lnprofit)、股本报酬率(Roe)、资产负债率(Dar)、每股净资产(Naps)呈正相关且显著,说明主营业务收入、总资产、净利润、股本报酬率、资产负债率、每股净资产的提高可以增加企业对创新的研发支出。但研发支出(Lnrd)与速动比率(Qr)呈负相关且显著,说明速动比率的提高反而会使得这些企业的研发支出减少。

3.回归结果及分析。

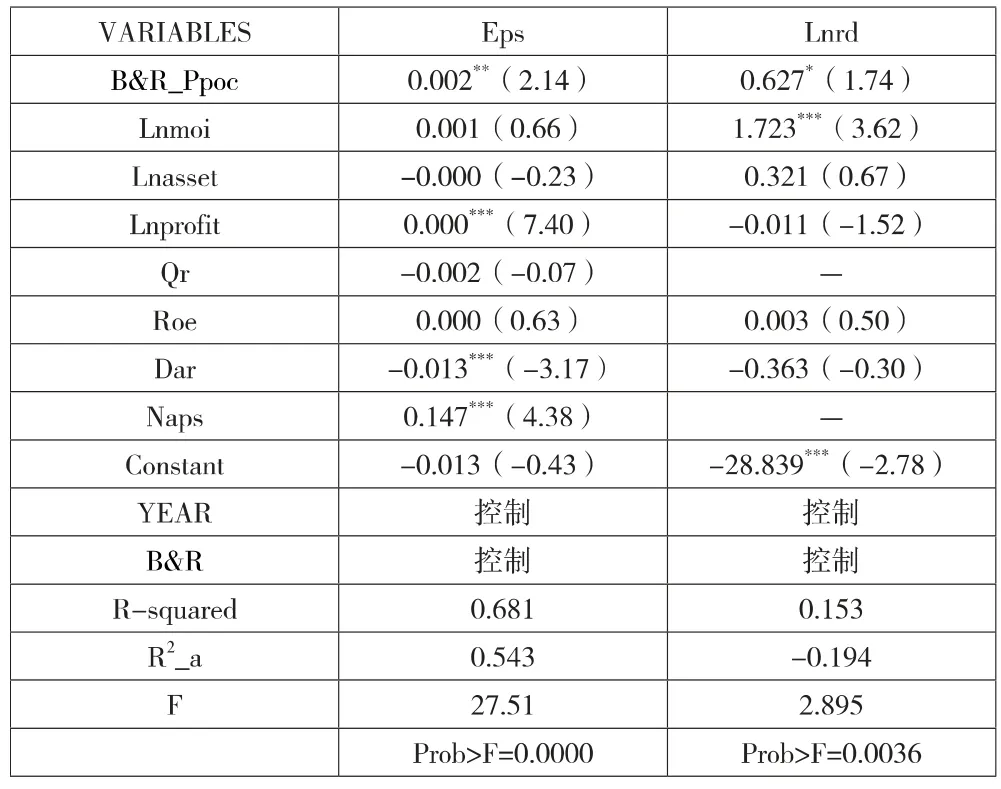

(1)“一带一路”与每股收益、研发支出回归分析。从表6数据可以看出,在控制了年度和企业的产权性质效应后,“一带一路”(B & R)与产权性质(Ppoc)的交乘项系数为正,且在5%的显著性水平下正相关,说明“一带一路”提高了钢铁行业的每股收益,缓解了其产业的产能过剩,并验证了假设1的成立。

“一带一路”(B & R)与产权性质(Ppoc)的交乘项系数在 10%的显著性水平下显著正相关,说明“一带一路”提高了钢铁行业的净利润,缓解了产业的产能过剩,并验证了假设2的成立。

表6 “一带一路”与每股收益、研发支出回归结果

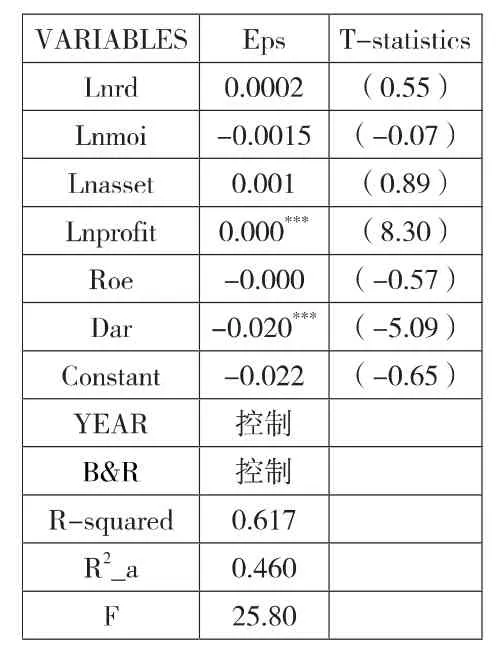

(2)研发支出与每股收益模型回归分析。从表7的结果来看,虽然研发支出与每股收益是正相关,但并不显著,这说明研发支出的增加确实可以提高每股收益,但“一带一路”倡议实施的时间尚短,钢铁企业投入的研发支出费用还未收到预期的效果。倘若倡议实施的时间再长一些,或许会有显著的回归结果。但在当前情况下,假设3不成立。

综合假设2与假设3的结果,“一带一路”给钢企研发支出带来的影响是显著的,但研发支出对每股收益的影响不显著。为进一步检验“一带一路”、研发支出与每股收益之间的中介效应,按照温忠麟等(2014)提出的中介效应综合检验流程,本文采用 Bootstrap法作进一步检验,作为对依次检验法的补充。中介检验的结果如表8所示,其中 BOOTLLCT=-0.0004,BOOTULCI=0,置信区间的端点取到0,这表明研发支出的中介效应边缘性显著,即“一带一路”有通过研发支出影响钢铁企业的经营绩效的趋势,假设4成立。

表7 研发支出与每股收益模型回归结果

表8 Bootstrap检验

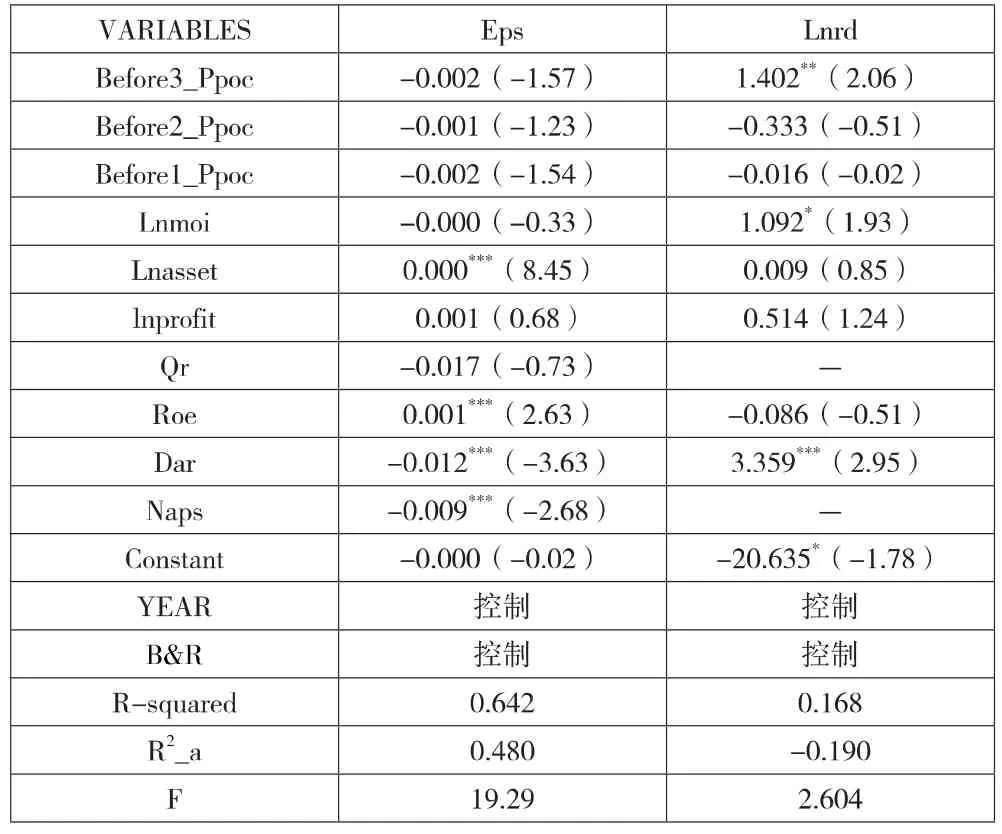

4.平行趋势检验。双重差分模型的使用前提是平行趋势假定,即对照组与实验组在倡议实施前的变量增长率应该一致。为验证平行趋势假定,利用2013—2016年的数据,建立以下模型:

表9 “一带一路”与每股收益、研发支出的平行假定趋势检验

其中Ppoc仍然是分组虚拟变量,但此时B & R变为不同的年份虚拟变量,当年份为2013年时,B & R取值为1,反之为0;当年份为 2014时,B & R取值为1,反之为 0;以此类推。从而在倡议实施前得到3个年份虚拟变量,以及3个B & R_Ppoc的交乘项,此时的交乘项反映的是倡议实施前的某一年实验组与对照组的差异。

如表9 所示,结合 Before3_Ppoc、Before2_Ppoc、Before1_Ppoc的回归结果来看,每股收益和研发支出的三个交乘项各联合不显著,即假设1、假设2的平行趋势假定的回归结果都是不显著的,这说明在“一带一路”倡议实施前实验组每股收益与对照组每股收益与研发支出都不存在明显差别,故而本文的假设1与假设2皆满足使用双重差分模型的前提。

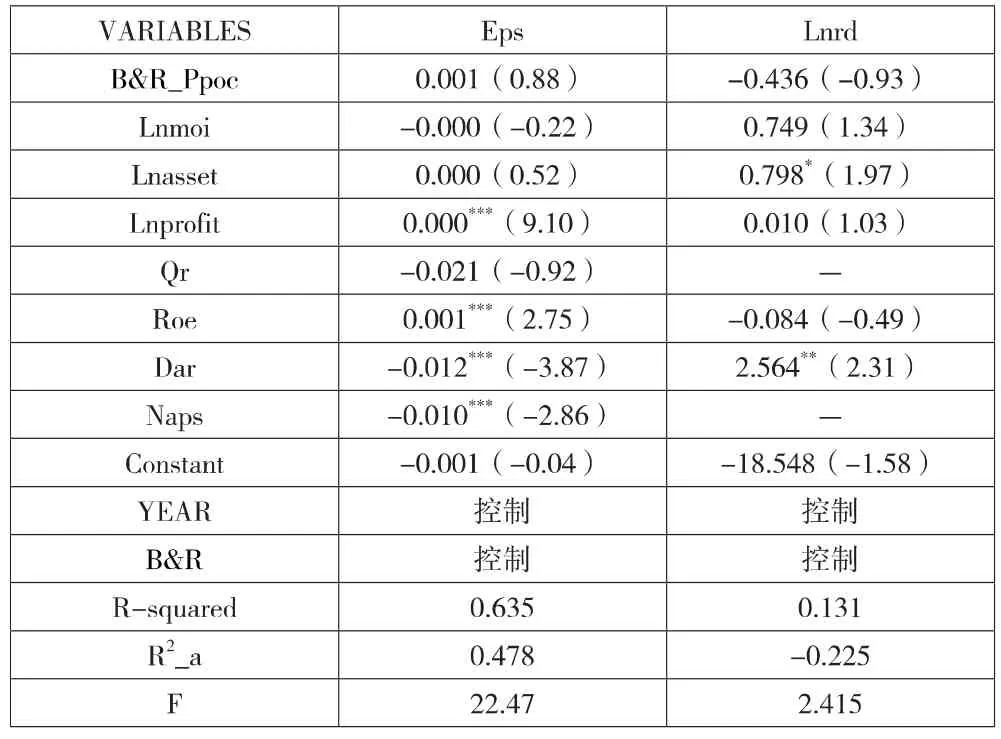

5.稳健性检验。在本文中,稳健性检验选取倡议实施前的年份进行处理,即2013—2015年间的数据来进行回归(2015年为起始年份,数据不完整),如果不同构造方式下的双重差分模型估计量的回归结果依然显著,则说明原来的估计结果有很大概率出现了偏差错误;反之则说明原来的估计结果没有问题。

检验结果如表10所示,与每股收益相关的交乘项系数虽然为正,但不显著;与研发支出相关的交乘项系数既不为正,也不显著,这说明倡议实施时间改为 2015年后,“虚拟政策”对每股收益、研发支出的影响并不显著,同时也验证了假设 1、假设2,“一带一路”倡议的实施,使得我国钢铁行业上市企业经营绩效影响显著提高。

表10 “一带一路”与每股收益、研发支出的稳定性检验

三、研究结论与政策建议

本文对2013—2017年我国钢铁行业上市企业的数据为样本进行了实证研究,探讨了“一带一路”倡议的实施给我国钢铁行业经营绩效带来的影响。实证结果表明:“一带一路”倡议的实施拉动了钢铁行业的内外需求,缓解了产能过剩的问题,使得其净利润有所提高,转变了其行业经营亏损的状况,上市企业投入到创新上的研发支出有所增加,钢铁行业开始注重技术升级,并且有“一带一路”通过研发支出对钢铁行业的经营绩效产生了影响的趋势。

但在本文的研究中,可以看出,民营企业的参与程度与对行业经营绩效的提升都远不及国有企业。建议相关部门应制定具体政策来推动民营企业参与到 “一带一路”建设中:一是给予民营企业政策扶持,使之拥有和国营企业相同的竞争地位;二是在完善对“一带一路”沿线国家投资风险评估体系的同时,依此给予民营企业财政和信贷支持;三是完善跨国贸易的相关律法,给民营企业一颗“定心丸”。

猜你喜欢

重庆与世界(2022年5期)2022-05-29

中国注册会计师(2021年9期)2021-11-23

中学生数理化(高中版.高二数学)(2021年12期)2021-04-26

阅读(快乐英语高年级)(2019年5期)2019-09-10

重庆与世界(2017年11期)2017-12-05

商情(2016年40期)2016-11-28

当代贵州(2016年34期)2016-11-23

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03