定向增发、研发投入与业绩增长

——基于企业财务决策视角的实证研究

2018-11-22 03:33吕可夫华东理工大学商学院上海200237

商业会计 2018年20期

□吕可夫(华东理工大学商学院 上海 200237)

一、研究背景与问题提出

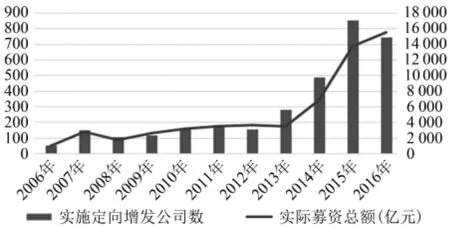

如图1所示 (数据来源于Wind资讯,并经笔者手工整理),自2006年以来,定向增发几乎取代了公开增发与配股,已成为我国主流的股权再融资方式。一级市场上实施定向增发的上市企业的数量和募集资金总额出现了爆发式增长,定向增发募集资金占股权再融资募集资金总额的比例在逐年上升。一方面,向特定投资者的定向增发行为无需繁琐的审批程序,而且对企业没有盈利要求;另一方面,相比其他融资方式,定向增发的等待时间比较短,佣金也比较低,大约只有传统方式的一半。因此,对于急需资金以获得快速成长和业务突破的企业而言,定向增发无疑已成为一条关键的筹措资金的渠道。

图1 2006—2016年定向增发实施情况

目前,学术界对于定向增发的研究主要集中在定向增发过程中存在的诸多问题,支持大股东利益输送理论(邓鸣茂,2016;宋鑫等,2017)。虽然已经证实定向增发后企业存在盈利能力摊薄的风险(王莉婕、马妍妍,2014;王振山、王秉阳,2017),但尚未明确其具体机制,且企业增发后的业绩增长状况也难以断言。因此,本文围绕企业业绩增长,提出以下研究问题:第一,定向增发后企业的营业收入增长状况如何,利润增长是否与之同步?第二,内在机制是什么?

二、理论分析与研究假设

(一)理论分析

MM理论假定资本市场是完全有效的,资本结构不会影响公司价值,即债务融资和股权融资没有差异。考虑到公司所得税的影响,在MM理论基础上提出的Miller模型认为,由于税盾的作用,从理论上来说债务融资优于股权融资。而融资优序理论进一步放宽了MM理论的完全信息假定,即认为由于信息不对称和交易成本的客观存在,企业会遵循内源融资、债务融资、权益融资这样的先后顺序。在我国,上市公司一直都存在股权再融资的偏好,主要原因在于:股权融资成本相较于债务融资成本的约束力更低(张祥建、徐晋,2005)。另外,宏观经济因素以及政策制度等也有可能影响企业对再融资方式的决策(田素华、刘依妮,2014)。

对于定向增发,相关研究主要集中在:(1)定向增发利益输送问题。大股东存在通过内幕交易、盈余管理、信息操纵等手段侵占中小股东利益的行为(李涛、李昂,2018)。(2)利益输送的方式。一种方式是控股股东利用自身的信息优势和控制权优势,在二级市场先高价减持,再低价参与定向增发。另一种方式是控股股东通过低价参与定向增发,然后再通过二级市场高价减持(邓鸣茂,2016)。(3)产权性质差异。由于我国民营企业和国有企业的产权性质存在差异,民营企业中第二类代理问题显得更加严重,更有动机和能力借助定向增发行为进行利益输送(宋鑫等,2017)。

另外,有学者从再融资后企业的运营效率方面对融资效果进行了检验。经过几十年来不断的发展、补充,学者们已基本达成共识,认为定向增发对企业表现的影响主要集中在股价波动和企业业绩两个方面。其中,对企业业绩的影响大体上可以概括为:从短期来看有正向影响作用,从长期来看业绩表现不佳 (章卫东等,2017;刘秋红、关丽丽,2015),上市企业定向增发前财务指标开始逐步上扬并在实施定向增发后达到峰值,但从长久来看财务指标下降明显。

综合上述文献,已有研究多集中于通过资产收益率、净资产收益率等指标刻画企业的业绩状况,对定向增发后企业业绩增长的实际效果检验并不全面。2016年1月发布的《上市企业大股东、董监高减持股份的若干规定》和2017年5月发布的《上市企业股东、董监高减持股份的若干规定》等多项制度规定的修订,补充了减持规定等多方面内容。相关规定对大股东自利行为的限制,使得定向增发后企业的运营会与以往有不同表现,相应地财务决策也会发生改变。定向增发作为主流的融资方式,在经过几次监管政策的修订与完善后,本质上应有利于资本市场的长远发展,有利于提升资本市场效率,改善企业自身的经营状况。在此背景下,研究焦点应转移到再融资后资源的配置以及利用上来。

(二)研究假设

由于定向增发募集资金产生效益需要一定的时间,因此,短期内企业的净利润可能无法与净资产及总股本同步增长,从而导致企业净资产收益率及每股收益下降,即企业自身存在因定向增发而导致盈利能力摊薄的风险。因此,本文选择检验定向增发后企业营业收入增长以及净利润增长的情况,从总量的增额上对财务决策效果进行分析。

财务决策的核心在于配置资源,只有通过企业的财务决策才能完成对股权再融资后获取的资源进行配置的工作,相应地不同的财务决策反映到营业收入增长以及净利润增长上也应有所差异。对于定向增发募集资源的使用,可以分为以下两方面:(1)能够直接产生财务效果的投资决策,如项目融资、配套融资等投资行为以及资产收购、并购以及壳资源重组等并购行为,会使企业的营业收入增加。(2)不能直接产生财务效果的特殊投资决策,如研发投入。增长理论认为,研发和创新是经济增长和社会持续进步的重要动力。作为一种特殊的投资,其结果具有滞后性和不确定性(范海峰、胡玉明,2012),即往往需要多年持续的投入才能体现研发投入的价值,研发的结果往往是不明确的,有可能成功,也有可能产生沉没成本。同时按照我国企业会计准则的规定,企业对研发投入多作费用化处理,计入成本的只是发生金额较小、占无形资产形成之前的费用比例较低的部分,因而并不能真正体现无形资产的价值及其为企业带来超额经济利润的特点,会暂时性降低企业的净利润。

综上,本文提出以下研究假设,并在进一步的研究中对影响企业财务决策的可能因素进行探讨和分析。

假设1:定向增发后,企业投资增加会使企业的营业收入增长。

假设2:定向增发后,企业的研发投入会暂时性地降低企业的净利润。

三、研究设计

(一)样本选择与数据来源

本文以2013—2014年成功实施定向增发的A股上市企业作为样本,考察样本企业在之后三年的业绩状况,共获取641个样本。选择该时间段的原因在于,2012年以后,上市企业通过定向增发再融资的规模以及实施定向增发的企业数量远超之前年份。为了确保数据的准确、可靠,本文对数据进行了筛选:剔除ST企业;剔除金融行业以及相关数据不可获取的上市企业,最终获得611个有效样本。剔除ST企业是因为其存在数据缺失以及各期会计信息不可比的问题;剔除金融行业是因为其会计要素与其他行业存在显著不同。

本文数据来源于Wind资讯金融终端系统,其他数据来源于CSMAR数据库。本文使用STATA 13.0软件进行数据统计和分析。此外,为控制极端值的影响,本文对连续变量1%以下和99%以上的分位数进行了缩尾处理(Winsorize)。

(二)变量选择

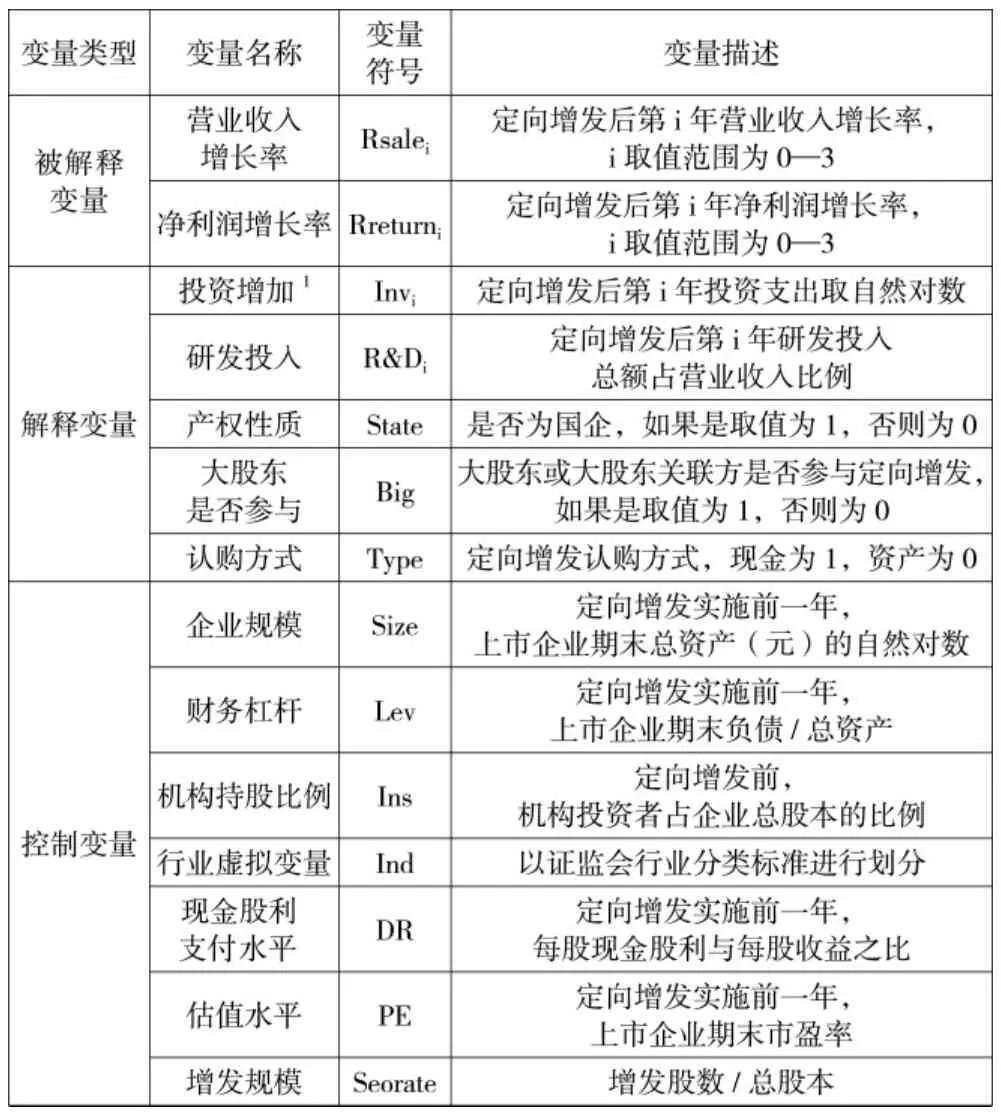

本文参考已有研究,选择如下控制变量,如表1所示。

表1 变量定义表

四、实证与分析

(一)样本企业业绩增长情况分析

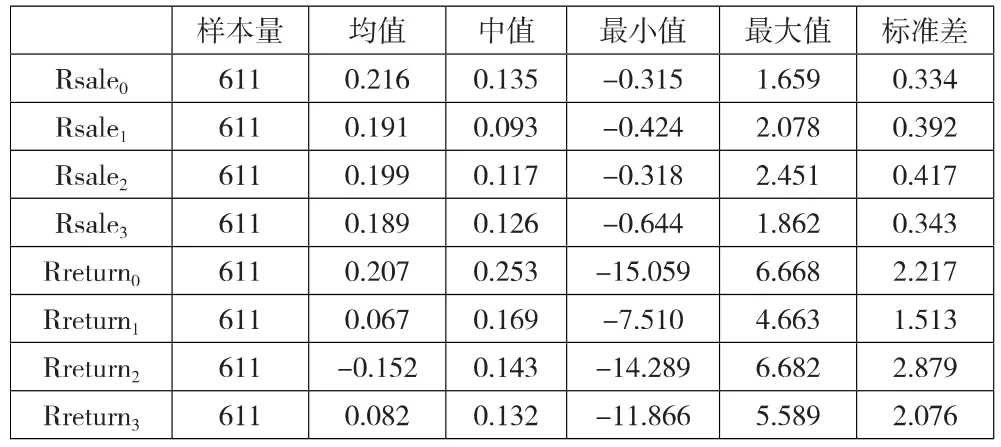

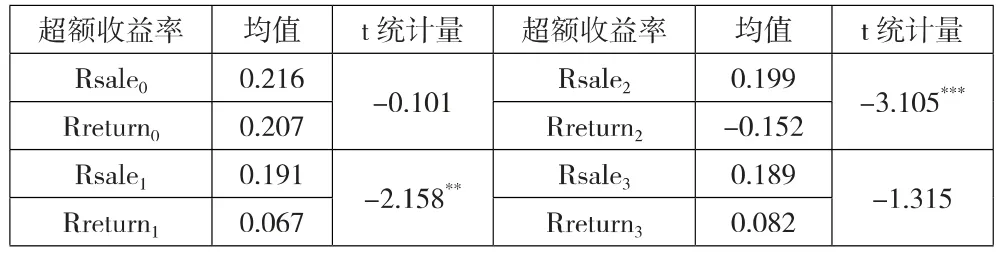

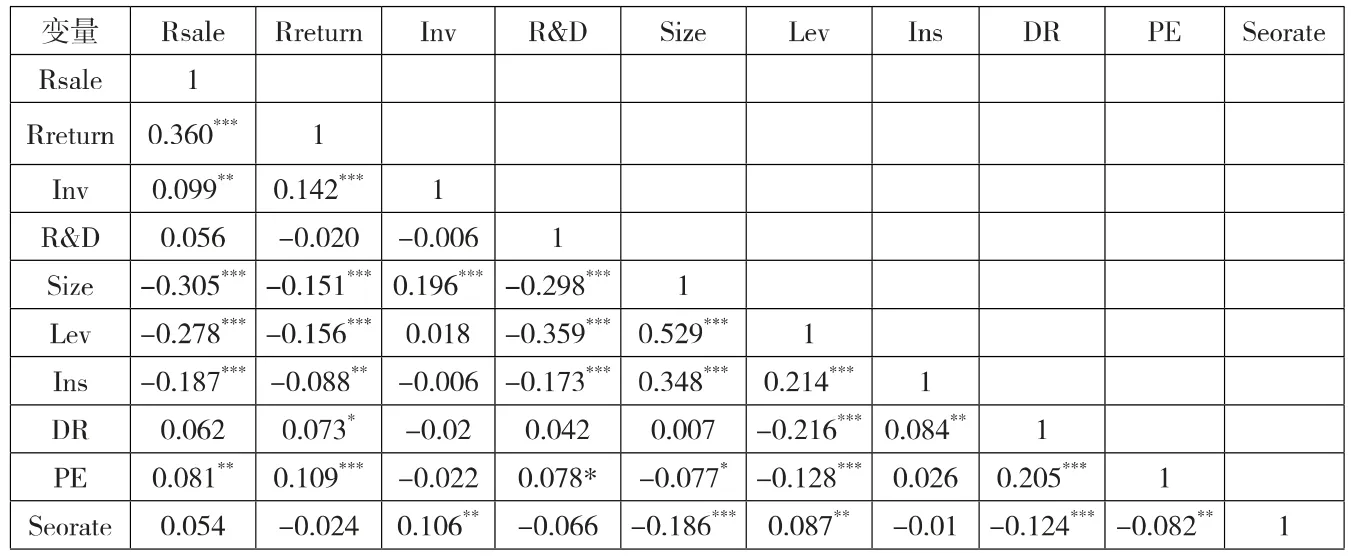

如表2所示,从营业收入增长率(Rsalei)来看,在定向增发实施当年及之后三年,样本企业平均营业收入都保持了较高增长,平均增速在19.875%左右;从净利润增长率(Rreturni)来看,在定向增发实施后,样本企业的平均净利润增速明显放缓,甚至在定向增发后第二年出现负增长。

表2 样本企业业绩增长情况

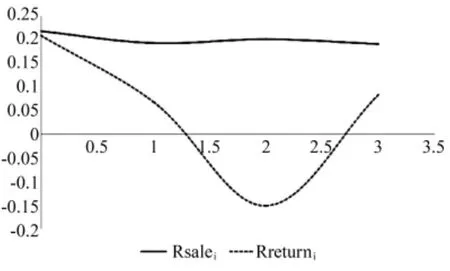

图2 定向增发实施后营业收入和净利润增长情况

表3 单变量检验结果

由图2、表3可知:(1)定向增发后,企业的营业收入增长率(Rsalei)无明显变化,同时由于存在利润摊薄的风险,企业的净利润增长呈“U”形。(2)定向增发后两年内企业营业收入增长与利润增长的情况不同步,出现了业绩增长分离的现象。定向增发当年及第三年营业收入增长与净利润增长的情况没有显著差异。对于企业定向增发后营业收入增长和净利润增长“跛”行的原因有待进一步检验。

本文对营业收入增长率和净利润增长率进行两年期平均处理,考虑到投资增加和研发投入是长期性且持续性的企业财务决策,对其进行三年期平均处理,具体定义如下:

(二)变量描述性统计与分析

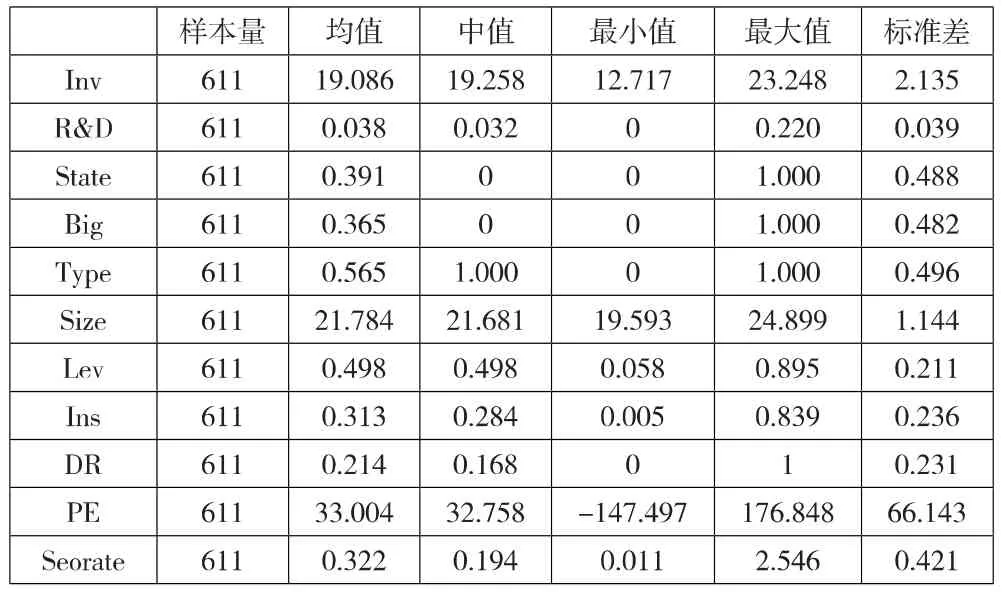

如表4所示,样本企业在定向增发后两年,投资增加(Inv)的变动幅度为 12.717—23.248;研发投入(R & D)的变动幅度为0—0.22。可以看出,44%的样本企业存在大股东参与认购;30%的样本企业以现金方式认购;实施定向增发的企业,超过三分之一为国企。

表4 主要变量的描述性统计

(三)多元回归分析

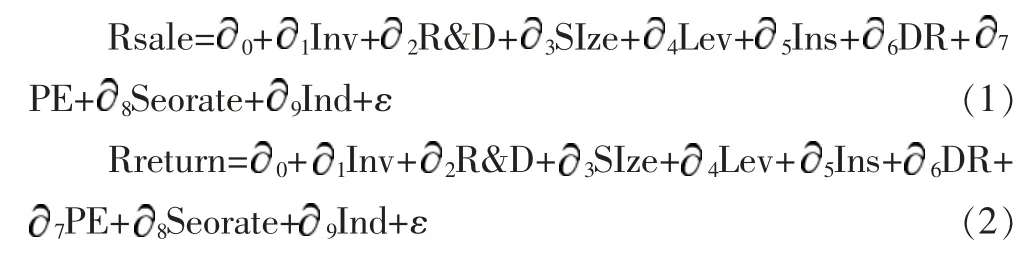

为了检验假设1和假设2,本文构建如下多元回归模型:

主要变量相关性检验如表5所示。

如表6所示,在模型(1)中,投资增加(Inv)和研发投入(R & D)分别在1%和 5%水平上显著;在模型(2)中,投资增加(Inv)和研发投入(R & D)均在1%水平上显著。可以看出:在定向增发后两年这一时间窗口内,股权再融资往往伴随着项目融资、配套融资等投资行为以及资产收购、并购以及壳资源重组等并购行为,企业投资增加,使得企业的营业收入以及净利润增长;再融资后企业在进行研发投入时,由于企业会计准则的约束,产生了不满足资本化条件的研发投入会计费用,导致营业收入和净利润下滑。

虽然上述实证结果表明研发投入会导致企业出现暂时性的营业收入和净利润下滑,但从长期来看会带来资本增值(温军、冯根福,2018),而且企业的研发和创新也与其生存发展、构建核心竞争力息息相关。

表5 主要变量相关性检验

表6 多元回归结果

(四)进一步研究

在进一步研究中,本文主要探析影响企业研发投入和投资增加的因素。财务决策的核心在于配置资源,只有通过企业的财务决策才能对股权再融资后获取的资源进行配置。企业在财务决策的过程中,决定是否进行研发投入,以及研发投入的比例,是在权衡短期和长期收益后做出的选择。为进一步检验定向增发后可能影响企业进行研发投入的因素,本文构建如下回归模型:

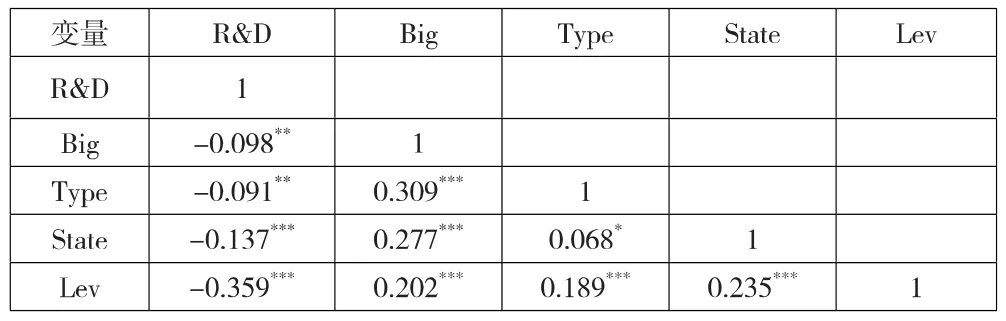

表7 对研发投入的相关性分析

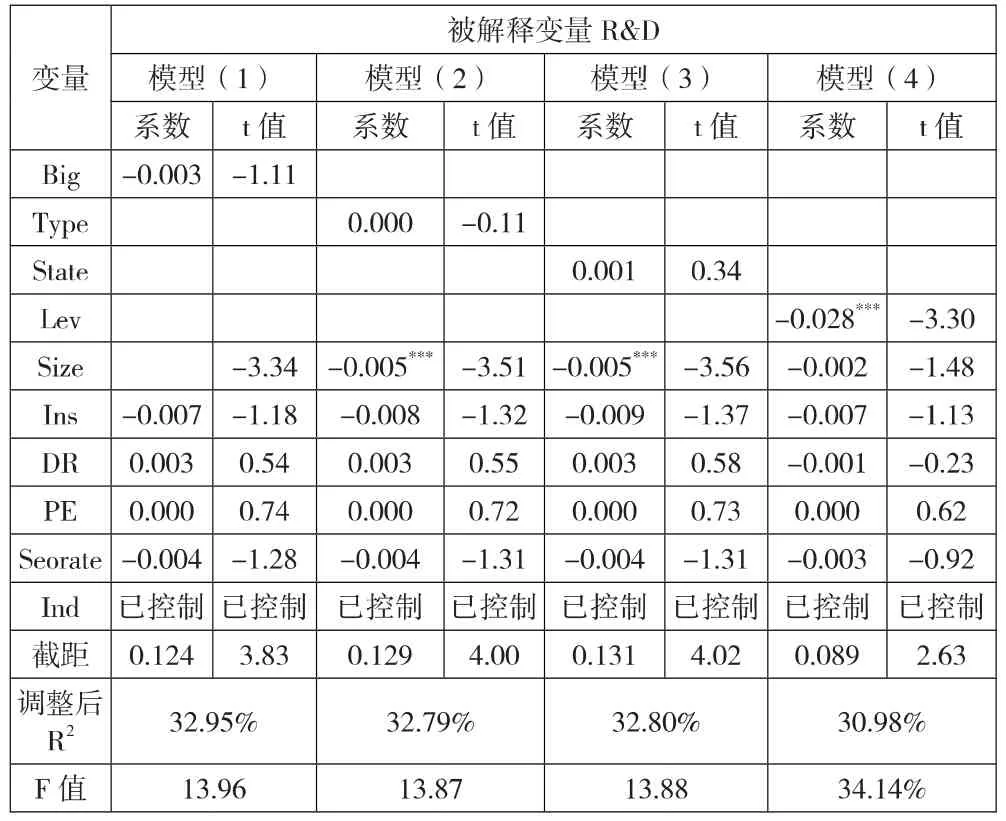

表8 对研发投入的回归结果

由表7和表8可知,虽然研发投入(R & D)与大股东是否参与(Big)、认购方式(Type)、产权性质(State)负相关,在控制额外相关变量后,只得到了一个稳健的结果,即在表7的模型(4)中,财务杠杆(Lev)在 1%水平上显著,说明高财务杠杆将抑制企业的研发投入。原因可能在于,如果企业财务杠杆较高,为了保证自身的偿债能力,会削弱研发投入。

(五)稳健性检验

为了确保研究结论的可靠性,本文做了如下稳健性检验:(1)对变量进行共线性检验,报告的方差膨胀因子(VIF)表明不存在多重共线性。(2)通过系数稳健性检验,证实样本符合独立正态同方差分布。(3)用净资产收益率(ROA)和总资产收益率(ROE)替换净利润增长率指标,结果没有差异。

五、结论与启示

本文研究结果表明,定向增发后两年内,收入增长远大于利润增长,原因在于企业财务决策的作用。在定向增发后两年这一时间窗口内,股权再融资带来企业投资的增加,营业收入及净利润增长;股权再融资后企业在进行研发投入时,由于企业会计准则的约束,产生了不满足资本化条件的研发投入会计费用,使营业收入和净利润下滑。进一步研究发现,如果企业财务杠杆较高,为了保证自身的偿债能力,企业会削弱研发投入。本文拓展了定向增发的研究范围,也为提高资本市场的投融资效率提供了思路与参考。总的来说,企业的财务决策行为带来了应有的效果,在定向增发融资后,企业进行资本投资以及研发投入,可以使企业的营业收入维持高速增长。

针对研究结论,本文提出如下政策建议:第一,我国正处于经济转轨时期,应通过不断完善法律法规,改进我国证券立法在理念、价值保护、体系构成上存在的缺陷。第二,引导价值投资时,要保证正常资本运作不受影响,及时做好信息披露。第三,政策制定应以提高市场效率、提高上市企业公司治理水平、夯实上市企业业绩基础为出发点。

猜你喜欢

体育科技(2022年2期)2022-11-07

销售与市场(营销版)(2022年4期)2022-04-15

幼儿教育·教育教学版(2020年8期)2020-12-23

幼儿教育·教育教学版(2020年8期)2020-12-23

幼儿教育·教育教学版(2020年8期)2020-12-23

新民周刊(2017年8期)2017-03-20

齐鲁周刊(2016年19期)2016-05-30

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07