新三板与沪深股市价格时变联动关系的研究

2018-11-21 11:13赵朋飞

金融发展研究 2018年8期

关键词:新三板

赵朋飞

摘 要:基于沪深股市和新三板市场指数研究发现,沪深股市在联动关系中发挥主导作用,上证综指和深证成指对三板做市指数具有显著的单向价格引导;中小板或创业板指数与三板做市指数之间表现出双向的长期价格引导。中小板或创业板相对于新三板市场的价格引导贡献度受波动率影响显著,与其自身波动率负相关,与新三板市场波动率正相关。作为我国多层次资本市场的重要组成部分,新三板市场定价机制有待进一步发展和完善。

关键词:新三板;沪深股市;价格联动;公共因子权重;价格引导贡献度

中图分类号:F830.9 文献标识码:A 文章编号:1674-2265(2018)08-0078-06

DOI:10.19647/j.cnki.37-1462/f.2018.08.013

一、引言

“新三板”是继上海和深圳证券交易所后第三个全国性的证券交易所。新三板与沪深股市在挂牌准入条件、交易方式、投资者资格要求等方面存在较大差异。在准入门槛方面,新三板主要服务于创新型、创业型、成长型的中小微型企业,其准入门槛远远低于沪深股市;在交易制度方面,新三板采取做市交易和协议转让交易两种方式;在投资者资格要求上,新三板主要面向机构投资者以及合格投资者,投资门槛较高。近年来,新三板挂牌公司数量迅速膨胀。万得资讯统计数据显示,从2015年1月5日到2017年9月29日,在短短不到三年的时间内,新三板挂牌公司数量由1580家增长到13030家,其中做市转让由122家增长到1436家,成交额由4794.93万元增长到22957.18万元;协议转让由1458家增长到10158家,成交额由7816.96万元增长到62017.94万元。作为我国新兴的资本市场,新三板具有较大的发展空间和发展潜力,其发展日益受到关注。

尽管如此,新三板市场的流动性相对沪深股市还是较差,其制度设计与沪深股市也不同。新三板定价机制是否合理、与沪深股市之间是否具有联动关系等问题都有待深入探讨。目前,关于新三板市场的实證研究还较少。黄艳芳(2016)利用双变量GARCH模型对沪深股市和新三板之间的波动率效应以及动态相关性进行分析,发现两者之间主要是单向的沪深股市传导至新三板市场。陈辉和顾乃康(2017)研究新三板挂牌公司的股票由协议转让变更为做市转让对股票流动性和证券价值的影响,发现实施了做市转让的公司具有更高的流动性。

国内外对金融市场联动关系的研究非常丰富。Eun和Shim(1989)通过VAR模型研究了9个股市之间的联动关系;Soydemir(2000)通过VAR模型研究了发达国家和新兴市场国家的股市传递机制问题;袁超等(2008)、王茵田和文志瑛(2010)、史永东等(2013)分别利用ADCC-GARCH模型、VAR模型和Granger因果检验、Copula和GARCH模型相结合分析我国债券市场和股市之间的动态相关性、流动溢出效应和风险溢出效应;Apergis和 Miller(2009)、Fills(2010)、Kang和Ratti(2013)通过VECM模型研究了石油市场和股市的关联性; Kim 和Sun(2017)运用DCC和ADCC模型分析了我国经济领域和S&P; 500指数之间的动态条件相关性;Ghini和Saidi(2017)利用VAR-GARCH模型研究了金融危机期间股市的收益与波动率溢出效应。

VECM模型通过脉冲响应函数和方差分解来计算价格贡献度,但该结果对变量次序非常敏感。Schlusche(2009)通过公共因子权重方法计算价格贡献度,从流动性和波动性两方面研究德国ETF和DAX期货合约之间的价格引导关系,发现波动性是价格引导过程中的主导性因素。Theissen(2012)对期权期货市场之间的价格发现功能研究发现,以公共因子权重衡量的价格引导关系与相对成交量正相关。借鉴以上研究,本文首先基于VECM模型研究两个市场之间的联动关系,然后采用公共因子权重方法计算价格引导贡献度,并从流动性和波动性两方面研究价格引导过程的影响因素。本文的研究不仅能为新三板市场价格发现和做市商制度的完善提供参考,对于分析新三板市场在我国股票市场中的地位,进一步发展和完善其定价机制也具有重要的理论和现实意义。

二、模型与数据

(一)模型

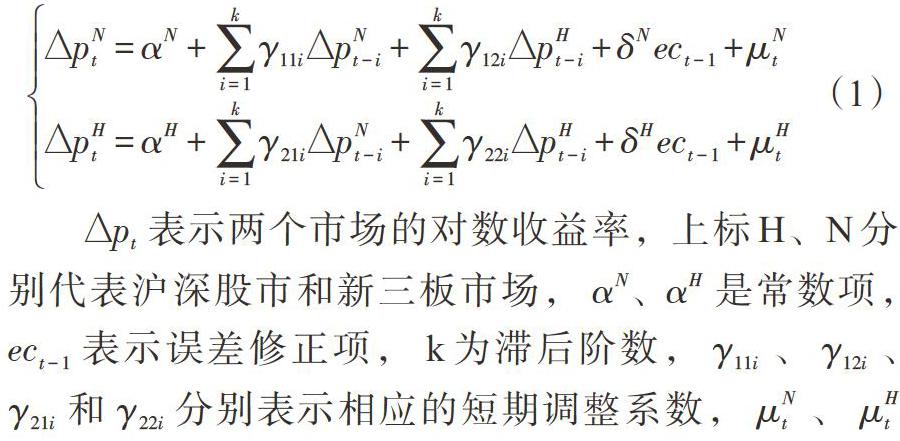

1. 向量误差修正模型(VECM)。如果两个时间序列变量之间存在协整关系,那么两个变量之间就存在一种长期均衡稳定关系,任何短期偏离都会受到长期均衡关系的修正。因此,实证研究中经常采用向量误差修正模型来刻画金融市场两个变量之间的价格关系。本文所采用的模型如下:

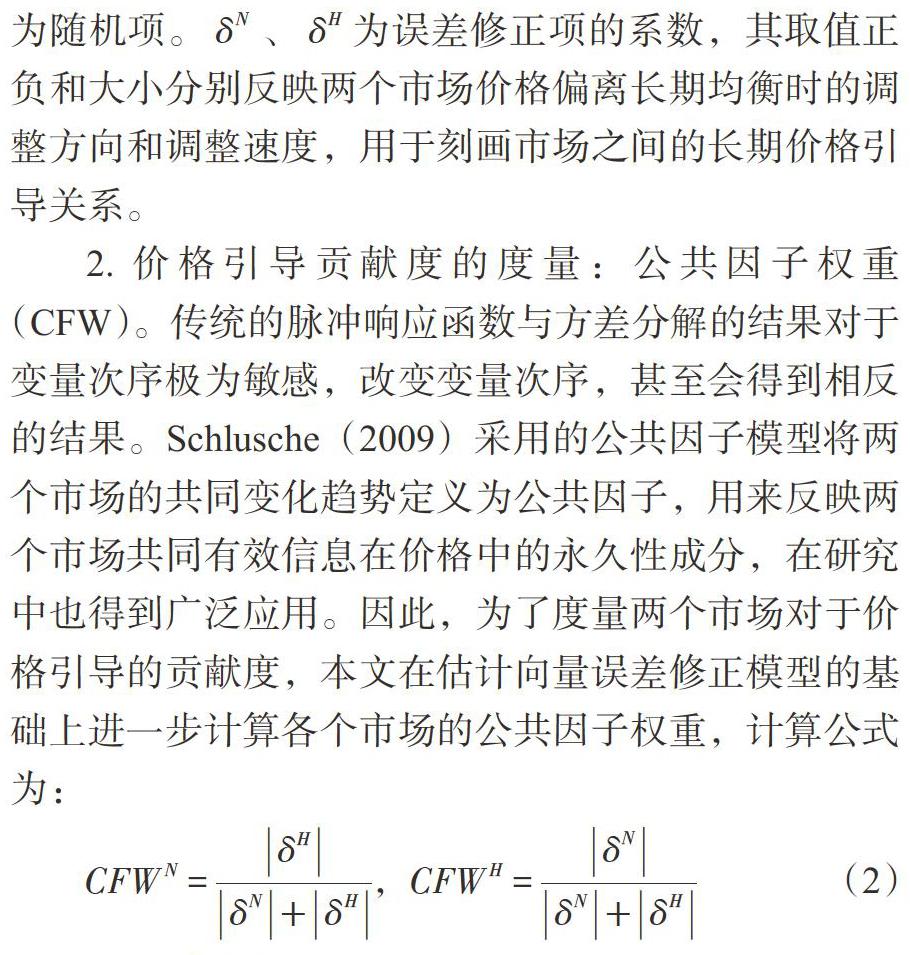

2. 价格引导贡献度的度量:公共因子权重(CFW)。传统的脉冲响应函数与方差分解的结果对于变量次序极为敏感,改变变量次序,甚至会得到相反的结果。Schlusche(2009)采用的公共因子模型将两个市场的共同变化趋势定义为公共因子,用来反映两个市场共同有效信息在价格中的永久性成分,在研究中也得到广泛应用。因此,为了度量两个市场对于价格引导的贡献度,本文在估计向量误差修正模型的基础上进一步计算各个市场的公共因子权重,计算公式为:

(二)数据

2014年8月25日,新三板市场正式实施做市交易,做市商制度的实施进一步增强了市场的流动性。陈辉和顾乃康(2017)研究表明,实施了做市转让的公司具有更高的流动性,并且做市商制度对股票流动性和证券价值有正面影响。因此,本文选择三板做市指数①作为新三板市场的代理变量,选择上证综指、深证成指分别来表示沪深股市的整体情况,选用中小板指数和创业板指数作为中小企业的代理变量。由于新三板市场早期挂牌和交易公司数量较少,2015年以来挂牌企业数量和总市值持续增加,本文选择2015年1月5日至2017年9月30日的日交易数据,有效样本为669个。其中新三板市场指数数据来自万得资讯,沪深股市指数数据来自国泰安数据库。

图1是各指数收盘价的时序图。虽然这5个指数的收盘价是不平稳的,但是三板做市指数与沪深股市的4个指数呈现出高度关联性和一致性波动。表1分别给出了各指数收益率的描述性统计。三板做市指数的平均收益率仅次于创业板指数和中小板指数,高于上证综指和深证成指。三板做市指数收益率的标准差低于沪深股市的四个指数,从风险角度说明新三板具有一定的投资价值。

三、实证分析结果

(一)平稳性检验

由于协整关系是建立在两个序列均为单位根过程的假设下,本文首先对各指数的对数收盘价以及对数收益率序列进行单位根检验,结果如表2所示。各指数对数收盘价序列均接受存在单位根的零假设,即各指数对数收盘价格序列都不是平稳序列。各指数对数收益率的检验拒绝存在单位根的零假设,说明他们各自的一阶差分序列是平稳的,所以这5个指数对数收益率序列均是一阶单整。

为了更好地说明两个变量之间是否存在协整关系,进一步采用Johansen检验法来检验协整关系,结果如表3所示。无论是迹检验法还是极大特征值法,三板做市指数与沪深股市4个指数均只存在一个协整关系。

(二)参数估计结果

表4给出对整个样本的VECM模型估计结果,依据SIC准则可以确定上证综指、深证成指、中小板指数和创业板指数与三板做市指数之间估计时的最优滞后阶数分别为3、3、4和4。

在误差修正模型中,三板做市指数与上证综指和深证成指的误差修正项系数在1%的显著性水平下均显著不为零,调整系数分别为-0.0198和-0.0229。这表明三板做市指数受深证成指的影响最大,其次受上证综指的影响较大;但是,上证综指和深证成指不受三板做市指数影响。这可能是由于新三板市场流动性和市场活跃度相对于主板整个市场要低很多,对信息反应不够敏感,而主板股市对信息反应更快,引导新三板市场的价格变化。

相比之下,三板做市指数受中小板指数和创业板指数影响较小,调整系数分别为-0.0026和-0.0015;中小板指数和创业板指数受三板做市指数影响显著,调整系数分别为0.0022和0.0013。三板做市指數与创业板指数和中小板指数之间这种双向的长期均衡关系可能是由于新三板市场主要服务于创新型、创业型和成长型的中小微型企业。

在短期内,三板做市指数会受到自身以及沪深股市的4个指数滞后期的影响;但上证综指、深证成指、中小板指数和创业板指数不受它们自身以及三板做市指数滞后期的影响。

(三)价格引导贡献度(CFW)

为了具体度量两个市场在价格引导过程中的贡献,利用表4得到的估计结果,计算出两个市场对价格引导的贡献度。由于上证综指和深证成指与三板做市指数只具有显著的单向价格引导作用,而中小板指数和创业板指数与三板做市指数之间具有双向长期价格引导关系,因此,本文只计算三板做市指数与中小板指数和创业板指数对两个市场价格引导的贡献度(CFW)。

1. 三板做市指数和中小板指数。

2.三板做市指数和创业板指数。

从结果来看,在新三板市场与沪深股市之间的价格引导过程中,三板做市指数和中小板指数对于价格引导的贡献度分别为[45.83%、54.17%],三板做市指数和创业板指数对于价格引导的贡献度分别为[46.43%、53.57%]。新三板市场相对于中小板或创业板在价格引导过程中的贡献度相对较小,说明新三板市场对信息的反应、处理以及传递比中小板和创业板稍慢。

(四)价格引导的主导因素

本文进一步从流动性和波动性两个主要因素入手,研究这两个板块在价格引导过程中的主导因素。一般来说,波动性可能是价格引导过程中的一个主导因素。一个市场的价格呈现出越大的波动性,可能越容易引起两个市场的定价不平衡,两者之间将会相互调节回到长期均衡关系上,这本身就是一个价格引导的过程。对于波动率的计算,本文通过计算已实现波动率来表示,方法如下:

其中RV代表波动率,n是两个月的交易天数,[pti]是自然对数收盘价。另一方面,投资者更倾向于在交易成本低或者流动性高的市场参与交易,所以流动性也可能是价格引导过程中的一个主导因素。本文以沪深股市和新三板市场的相对成交量来表示流动性。

本文从2015年1月开始,以两个月的日数据为基础估计VECM模型,依次往后递推一个月做滚动估计,得到两个市场时变的价格引导贡献度;同时计算出两个月的相对成交量②作为流动性的代理变量,两个月的已实现波动率代表市场波动率。图2、图3和图4分别是[CWFH]、相对成交量和波动率的折线图,图中横轴数字2代表2015年2月—3月的公共因子权重、相对成交量和波动率,数字3代表2015年3月—4月的公共因子权重、相对成交量和波动率,以此类推。可以看出,[CWFH]、相对成交量和波动率都表现出较大的波动性和时变性。

进一步采用以下回归模型探讨波动性或流动性对价格引导贡献度的影响:

其中[CFWHt]表示沪深股市两个月的公共因子权重,[RTHt]表示沪深股市两个月成交量相比于新三板市场两个月成交量的相对成交量,[RVHt]表示沪深股市两个月的波动率,[RVNt]表示新三板市场两个月的波动率。估计结果见表5③。

可以发现,系数[β1]都不具有统计显著性,这足以说明两个市场的价格引导贡献度不受相对成交量的影响。在模型(1)和(3)中,系数[β2]均显著为负,表明中小板和创业板价格发现贡献度与其自身的波动率是负相关的,这两个市场波动越大其价格引导贡献度越低;系数[β3]均显著为正,表明新三板市场价格波动越大,中小板和创业板价格引导贡献度越高。

为了进一步验证波动率是中小板(创业板)与新三板市场之间价格引导贡献度的主导因素之一,本文将中小板(创业板)和新三板市场划分为高波动和低波动时期。根据Schlusche (2009)的方法,分别将[μ+σ和μ-σ]作为区分高波动和低波动的边界值,计算并比较这两个时期的平均成交量、平均相对成交量和平均价格引导贡献度,[μ]和[σ]分别是[RVt]的样本均值和标准差,结果如表6所示。

由表6可得,无论是中小板指数还是创业板指数,在高波动时期均表现出较高的相对成交量,交易活动更为活跃;在新三板市场结果亦是如此。沪深股市由低波动时期转变为高波动时期,中小板市场价格引导贡献度由64.82%减少为57.28%,创业板市场价格引导的贡献度由62.59%减少为55.11%;新三板市场由低波动时期转变为高波动时期,中小板市场价格引导贡献度由51.49%增加为58.46%,创业板市场价格引导贡献度由51.05%增加为59.37%,这与上述回归分析的结果一致。

四、结论

本文基于向量误差修正模型以及公共因子权重方法研究沪深股市与新三板市场之间的价格联动关系及影响因素。研究发现,代表沪市的上证综指以及代表深市的深证成指对三板做市指数具有显著单向引导作用;创业板指数和中小板指数与三板做市指数之间具有双向长期价格引导关系,这与新三板主要服务于创新型、创业型和成长型的中小微型企业相符合。中小板和创业板相对新三板市场的价格引导贡献度要大些,波动率是中小板或创业板与新三板市場之间价格引导过程的主导因素,中小板或创业板的价格引导贡献度与其波动率显著负相关,与新三板市场的波动率显著正相关。

综上,尽管新三板挂牌公司数量和成交量增加迅速,但这并不是推动新三板市场发展壮大、走向成熟的手段。在注重新三板服务于中小微企业的同时,应当更加注重完善新三板市场的制度层面,才能更有效地发挥价格发现功能,提高其在资本市场中的地位,将其打造成差别化、有投资价值的证券市场。

注:

①中证指数有限公司基于新三板市场数据编制了三板成指和三板做市指数。

②相对成交量=沪深股市的成交量/新三板市场的成交量,由于相对成交量的计算结果比较大,因此在其基础上统一除以50,方便表示。

③由于CFW、RT和RV不在一个数量级,在做回归前对它们进行了标准化处理。

参考文献:

[1]Eun C S,Shim S. 1989. International Transmission of Stock Market Movements[J].Journal of International Financial and quantitative Analysis,(24).

[2]Soydemir G. 2000. International transmission mechanism of stock market movements: evidence from emerging equity markets[J].Journal of Forecasting,(19).

[3]Apergis N,Miller S M. 2009. Do structural oil-market shocks affect stock prices?[J].Energy Economics,(56).

[4]Fills G. 2010. Macro economy,stock market and oil prices:Do meaningful relationships exist among their cyclical fluctuations?[J].Energy Economics,(32).

[5]Kang W,Ratti R A. 2013. Oil shocks,policy uncertainty and stock market return[J].Journal of International Financial Markets,Institutions and Money,(26).

[6]Kim M H,Sun L. 2017. Dynamic conditional correlations between Chinese sector returns and S&P; 500 index: An interpretation based on investment shocks[J].International Review of Economics and Finance,(48).

[7]Ghini A E,Saidi Y. 2017. Return and volatility spillovers in the Moroccan stock market during the fianacial crisis[J].Empirical Economics,(52).

[8]Schlusche B. 2009. Price formation in spot and futures markets:exchange traded funds versus index funds[J].Journal of Derivatives,(17).

[9]Theissen E. 2012. Price discovery in spot and futures markets:a reconsideration[J]. European Journal of Finance,18 (10).

[10]陈辉,顾乃康.新三板做市商制度、股票流动性与证券价值[J].金融研究,2017,(4).

[11]袁超,张兵,汪慧建.债券市场与股票市场的动态相关性研究[J].金融研究,2008,(1).

[12]王茵田,文志瑛.股票市场和债券市场的流动性溢出效应研究[J].金融研究,2010,(3).

[13]史永东,丁伟,袁绍锋.市场互联、风险溢出与金融稳定——基于股票市场与债券市场溢出效应分析的视角[J].金融研究,2013,(3).

猜你喜欢

中国经贸(2016年20期)2016-12-20

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12

人间(2016年28期)2016-11-10

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18