国债市场对外开放视角下的货币回流

——以美国为例

2018-11-19 08:25孟一坤

财贸研究 2018年10期

关键词:国债

孟一坤

(兴业证券 经济与金融研究院,上海 200135)

近期,中国债券市场面临两大改革动向,一是扩大规模,二是加速开放,这将形成人民币国际化的有力支撑。如果把人民币逐渐成为各类非居民非投机性价值储备作为其国际化的最终目标之一[注]虽然欧元、英镑、日元、瑞士法郎,甚至澳大利亚元、加拿大元和韩元都可能成为储备资产,但主要出于非居民的储备资产币种管理的需要。换言之,在美元汇率走低时,将部分美元资产切换为这些币种资产,但在美元走强时,它们又会被换回美元纳入储备。,并认识到国债市场在一国各类金融市场中的基准地位,就有必要借鉴美国打开在岸国债市场的经验,使国债成为海外主体持有人民币的价值栖息和流动性管理工具。货币发行国的本币国债市场开放下的货币回流及其对货币国际化的支持意义,为国债市场所独有,股票市场、衍生品市场甚至机构债都不具此种“国际金融”功能,且在金融危机期间更显独特。本文以长时间序列为基础,以布雷顿森林体系瓦解前、石油危机和金融危机为节点回顾国债开放下的美元回流历史,并反思“特里芬两难”;进而从官方储备回流和对贸易失衡的调节角度,阐释美元回流的总量特征;再从持有人细分、期限结构和经济周期进行结构特征的综合考察;最后给出美国经验对中国现状的启示。

一、历史回顾:美元回流推动国债市场开放

长期以来,学界(尤其是国际政治学)有这样一种认识:美国打开国债市场吸引境外资金,是一种有损他国利益的金融霸权,且这主要是为了弥补美国的“孪生赤字”(Twin Deficit)[注]其在本质上是一种假说:在凯恩斯主义的分析框架下,财政支出是一个重要的操作变量,若私人储蓄同投资之差变化有限,则认为政府赤字中有一部分由经常账户逆差弥补,而国内储蓄不足的另一结果即外源资金同时弥补了经常账户赤字(国际收支平衡角度)和财政赤字(财政平衡角度)。该概念的提出源于学者们在1980年代对美国这两种赤字趋同现象的观察,相关综述见Salvatore(2006)。实际上,1980年后,美国的这两种赤字只有在克林顿时代短暂的财政盈余时发生了背离,相关研究见Cavallo(2005)。Baxter(1995)则给出了一个一般情形的分析。近年来,该问题的研究动态主要是将其同“Feldstein-Horioka之谜”联系起来,或是针对美国以外其他国家的实证研究。。本文认为这并不是故事的全貌,外围国乐意将其手中美元回流货币发行国,且将美国国债市场作为流动性的中长期栖息地(permanent lodging),视美国国债为流动性管理工具,这不是因为其患上了“斯德哥尔摩综合症”(Stockholm syndrome)[注]事实上,对于海外投资为美国经常账户赤字融资的现象的态度共有三类:(1)源于英国财政大臣Nigel Lawson于1980年代末主张的“罗森哲学”(Lawson doctrine),即在“你情我愿”下不必担心,也是本文所说的“斯德哥尔摩综合症”。其变种即伯南克对新兴市场重商主义的批评,甚至认为美国维持逆差是一种美德。(2)美国国内政策不当引起此种全球失衡。以斯坦福大学的John Taylor为代表。(3)美国金融霸权主义。一些立场“偏左”的国际政治学者有此主张。,而是体现出美国对境外货币管理政策的激励相容性。换言之,美国政府是在境外美元强烈的回流意愿下打开了国债市场的。

1.布雷顿森林体系瓦解前夜的回流暗潮

在布雷顿森林体系建立前,美元回流的等价物主要是货物或资源(1879—1913年)和商业票据(1920年代):前者反映出美国在生产能力和商品出口量上全面超过英国;后者则在1914年联邦储备系统建立后的“贴现窗口”政策下发展起来[注]进口商获得授信额度后将银行承兑汇票交付出口商,后者则向商业银行或其他投资人出售汇票实现流动性。在Paul Warburg的推动下,1913年美国国会通过《联邦储备法案》(Federal Reserve Act),并以汉密尔顿主义者Benjamin Strong为第一任美联储主席。Paul Warburg任董事长的“国际承兑汇票银行”(International Acceptance Bank of New York),专门从事承兑业务;而Benjamin Strong坚持要求15个储备分行以贴现方式购入承兑汇票,从此美联储积极参与货币市场。由于第一次世界大战期间美国银行的国际分支发展并由其签发大量贸易信用票据,境外美元回流美国,并支持美元国际化——参见Beckhart(1924)和Beckhart et al.(1932)。。自1916年英镑与美元挂钩后,美元地位蒸蒸日上,但“喧嚣的二十年代”于大萧条中戛然而止。但在此后及到第二次世界大战的大部分时间里,作为“民主国家的伟大兵工厂”[注]此语来自罗斯福斯总统于1940年12月29日在白宫的演讲——详见(美)马丁·路德·金 等:《美国20世纪经典演讲100篇:社会卷》,刘植荣 译,江西人民出版社,2007年版,第87-94页。,美国掌握了大量黄金储备,从1930年代中期到1940年代中期,美国的持有占比从35%一跃至70%[注]这个表述来自艾肯·格林:《全球失衡与布雷顿森林的教训》,张群群 译,东北财经大学出版社,2013年版,第37页。。至1948年,美国的官方黄金储备已高达21682吨(占全球官方黄金储备的74.5%),这也是美国在1944年布雷顿森林会议中具有较大话语权的重要原因。

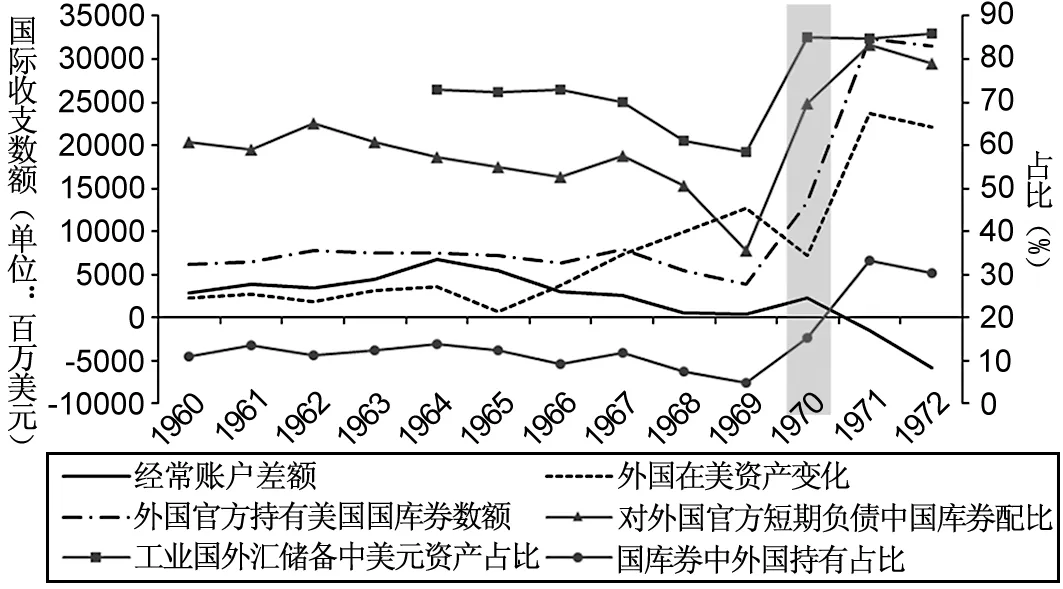

在布雷顿森林体系建立初期,随着“马歇尔计划”的推进,美国大力输出美元,以“解决战后欧洲的美元短缺问题”[注]这是1947年6月5日马歇尔在哈佛大学毕业典礼上发言的核心内容。。根据美国商务部的披露,1946—1949年间,美国在该计划下的贸易顺差为319亿美元,但其中约250亿由美国政府直接出资,该数额的一半则是直接赠予(outright grant)的[注]United States Department of Commerce, Survey of Current Business, various issues Washington, D. C.: Government Printing Office.。但要注意到,在此阶段,美元外流,黄金内流,这直接导致1949年成为美国黄金储备的历史顶点,约为245.6亿美元的当量。故此,至1960年代,“美元短缺”已悄然转为“美元过剩”。自1970年起,这些境外流动性苦于无处栖息,通过国际银行体系把美国货币市场作为暂栖之所。如图1所示,这股回流暗潮是以外国官方为主流的,且其大力调整了自身对美的短期债权结构,其在1970年初的国库券持有占比为35.46%,到了年末则蹿升至69.75%,到了1971年甚至达到83.20%的高点。在布雷顿森林体系瓦解前夜,美国经常账户盈余萎缩,却出现了官方增加美元储备并回流美国货币市场。从此,美国国债成为美元回流的等价物。

2.石油美元冲破美国国债市场大门

如果说大量境外美元流动性叩响了美国货币市场的大门,那么石油美元则无疑以“洪荒之力”冲开了美国国债市场的大门,该过程有三个“集结性”。

图1 布雷顿森林体系崩溃前美国经常账户差额和外国持有美国资产的变化

注:这里的“外国”不包括区域和国际组织。美国对外国官方短期负债为存款、国库券和其他短期负债三类。这里的外汇储备中美元占比的分母包括美元、英镑、法国法郎、瑞士法郎、荷兰盾、德国马克、日元和不明币种8种。“配比”指国库券占美国各类短期负债(包括存款、美国国库券和凭证、其他短期负债、短期美国机构债和其他短期可议付证券)的比重。

数据来源:三个流量数据皆来自美国经济分析局历年国际收支表统计;国库券存量数据来自历年财政部Treasury Bulletin,CM-I-2 short-term liabilities by type;外汇储备币种结构数据来自IMF, International Financial Statistics, Supplement on International Reserves, Supplement Series No.6, 1983, p.117-118。

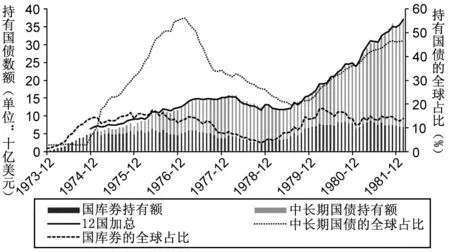

图2 1973年12月—1982年1月石油出口国持有美国国库券与中长期国债的数额与占比

注:(1)这里的“全球”不包括国际组织。(2)国库券数据的口径为《财政公报》脚注披露的“其他亚洲国家”与“其他非洲国家”中石油出口国数据,中长期国债的口径为“其他亚洲国家”加上“其他非洲国家”。“12国数据”可追溯至1974年12月,这12国为:巴林、伊朗、伊拉克、科威特、阿曼、卡塔尔、沙特、阿联酋、阿尔及利亚、加蓬、利比亚和尼日利亚。这三者口径一致。

数据来源:美国财政部Treasury Bulletin, International Financial Statistics, Table CM-I-4 and Table CM-V-4;12国数据来自美国财政部Treasury International Capital数据网页。经笔者加总后对比。

首先,始于1973年底的石油危机将本来分散在各国(地区)手中的过剩美元通过高油价集结至少量的石油输出口国手中。其次,这些流动性又流向官方储备,有关国家纷纷成立投资局,集聚了资金。1974年底开始,通过美国与这些机构的双边性投资协议将“石油美元”回流至美国国债市场[注]这种双边投资协议的特点是:(1)以建立两国经济联合委员会为前奏(最典型的是美国分别同沙特和伊朗这对“双柱”的合作关系),貌似传统的经济援助项目,实为引导美元回流的国际货币管理手段,见U.S. General Accounting Office, “The United States-Arabian Joint Commission on Economic Cooperation”, ID-79-7, Washington D.C.: U.S. Government Office, March 9, 1979, p.2;(2)投资美国国债市场的发行市场,而不参与流通市场,这种创新模式是“外国官方附加发行”(foreign add-ons);(3)石油国非常在意国别投资数据的保密性,美国财政部严格持守承诺,甚至引发其同其他部门间的张力。直至2016年5月,美国财政部才公布了始于1974年底的12国持有非流通、中长期和国库券三类国债加总和国别数据,相关披露过程见:Wong, Andrea, “The Untold Story behind Saudi Arabia′s 41-Year U.S. Debt Secret”, Bloomberg News, May 30, 2016。。最后,这种回流过程按照期限分成两类,中长期资金直接回流,而短期资金则通过欧洲美元市场“再跳板”的集结,非常隐蔽地回到美国短期国债市场。图2给出了两次石油危机期间石油出口国持有两类美国国债的情况,不难发现这股洪荒之力的影响之巨。难怪国际金融史专家Harold James在其名著《布雷顿森林之后的国际货币合作》中曾评论道,石油危机后石油美元追求购买更安全的外国资产,也就是美国国债,使得美国从此成为国际资本流入的接受方(James,1996)。

3.金融危机下美国国债市场成为流动性潟湖

1990年代,美国推动了金融市场全球化,世界资本流动更为自由,在各市场中游走频繁。虽然2008年金融危机后美国经济受创,甚至因债务上限问题信用降级;但金融海啸造成的结果却是在美国投资人撤资和海外投资人蜂拥的共同作用下,完全消除了松的财政政策本应带来的利率上浮效应,反而再现了利率不断被压低的现象。从供给侧角度来看:危机伊始,本来列为AAA级的公司债被降级,政府支持的机构债也不再安全;危机中后期,全球极少数安全资产的可能存放地(例如德国、日本、瑞士)纷纷沦陷[注]欧元区国家本来就是“货币政策失灵,财政政策独扛”,其公债因欧债危机而不再安全;穆迪公司也于2013年2月下调了英国主权债的评级;瑞士则于2011年9月设置最高汇率水平限制货币升值,这带来其外汇储备激增;日本国债市场的最大问题是开放度很低(约10%),且国内部分由日本各机构把持,降低了市场流动性。。从需求侧角度来看:出口导向型新兴经济体外汇储备积累加速并将安全性列为首要需求,加之商业银行在《巴塞尔协议Ⅲ》的要求下,对高流动性投资本需求加剧。综上,哪怕金融危机发端于美国[注]境外美元通过证券投资回流美元被大量文献认作金融危机后全球失衡的重要根源,这方面的综述见Dorrucci et al.(2011)。,竟也加速了美元回流,而美国国债市场便自然成为了全球“流动性潟湖”(global liquidity lagoon)[注]本文认为,这种提法比“危机中的避风港”(A safe haven in financial turmoil)更贴切。因为危机中的流动性是因本身具有的“向高质量资产转移”(Flight to Quality)和“向高流动性资产转移”(Flight to Liquidity)这两种需求,而汇集形成了一个“湖”。危机后,这些流动性会还会撤出这个湖。因此,美国国债市场本身就是由流动性构成的,而且在危机中吸收了全球流动性,在危机后又释放了流动性,是一个“潟湖”。。

4.再思“特里芬两难”

传统上,“特里芬两难”是指美国作为中心国的两难,但实际上布雷顿森林体系的“双挂钩”安排也是对外围国的两难:其持有的美元流动性过少则不足以支持其经济发展的需要,其流动性过多则因美国黄金的有限性而难以通过兑换而实现价值。作为过渡性策略,外围国开始自发在其内部将美元过剩国家引导至美元短缺国家,这就是欧洲美元市场形成的本质。当美元危机时,虽然在短期出现美元汇率的暴跌,但在中长期则因流动性贬值并难觅价值栖息而反致外围国增持美元。这就是布雷顿森林体系瓦解前夜工业国疯狂增持美元流动性并通过美国银行系统流入其国库券市场的现象解释。

布雷顿森林体系瓦解后,美元不再与黄金挂钩,但“特里芬两难”并未相应消失,尤其是各类经济体仍旧以美元为安全资产的需求不减。进一步,由于这种安全资产是以美国国债为主体的,故而这种外围体和中心国间形成了一种“新特里芬两难”[注]“特里芬两难”在当今国际货币体系中需要修正,即同布雷顿森林体系和比较分析已变和未变的内容,参见欧洲央行执行理事会Lorenzo Bini Smaghi在纪念特里芬教授百年诞辰时的讲话(Smaghi,2011)。——全球外汇储备对美国国债源源不断的需求将把美国拖入更深的债务,而这又将折损其作为外汇储备的信心(Mateos et al.,2009)。可见,国债市场开放条件下,美元币值担保和流动性管理由国债承担,仍旧在流动性上具有两难局面。然而,这里需要指出三个容易被忽略的事实,也可能是这种“新特里芬两难”至今尚未爆发出来的解释:首先,美国国债市场开放度的不断提高,是一个多种模式组合和交替下的历史进程,通过主体和成因的切换,其境外持有一直发生着结构性变化,各外围体并无激励关心他国的福祉。其次,外围体并未真正地显示出对美国政府清偿国债违约的担心,只是在美元币值走低时,表现出对其外汇资产贬值的忧虑。反过来说,在美元升值时,其是否会因资产升值而抛售美国国债呢?答案是否定的。故此,哪怕这种盈亏也只是一个“会计性”的账面数字,只要没有抛售,都不能实现[注]在危机中美元资产升值具有至少两个机制:(1)债券利率下行,债券价格上扬,美国国债持有者的资产升值;(2)美元升值,其资产侧增值。根据Gourinchas et al.(2012)的测算,仅2009年第一季度,美国对外转移财富就高达2.2万亿美元。。再次,从最近一次全球金融危机来看,自2014年底至今,外国对美国国债市场的参与度“退潮”,换言之,至少现在并未达到上文所说“更深”的债务水平。

实际上,同传统特里芬两难类似,“新特里芬两难”虽然是中心国的潜在危机,但也是外围体的某种陷阱:若放任本国货币升值,则会带来出口的价格竞争力下降和持有的美元资产缩水;克制本国货币不升值(或在货币战争中竞相贬值),则令干预汇市所得的外汇储备持续高企,不断被动地增持美国国债,在美元指数走低的大趋势下,也将发生资产缩水。大部分外围体选择后者,让损失在日后发生,这便助长了美元地位。但笔者相信,更有金融责任担当的大国,应该选择前者,以质量优势取代价格优势,以内涵式增长取代外延式增长。简言之,内部均衡的结构调整是摆脱“美元陷阱”(Dollar Trap)的必由之路和先决条件[注]此处特别感谢匿名审稿人的建议,让笔者有机会对“新特里芬两难”的应对问题展开更深入的探讨。。

二、经验事实:美元回流的总量数据

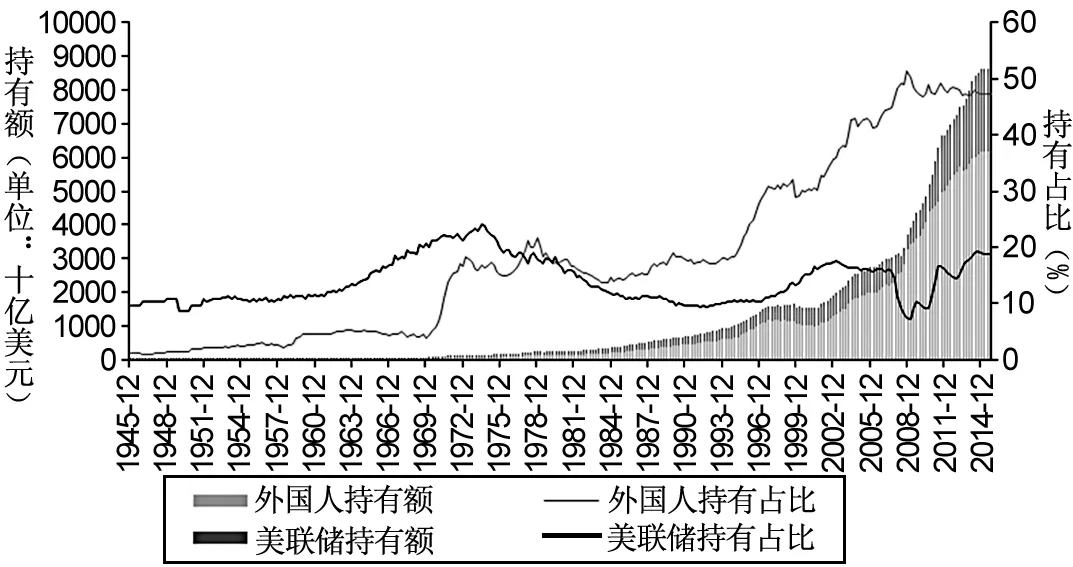

基于上述历史进程,可以进一步从总量数据上认识美元回流同国债市场开放的相关性。如图3所示,若以外国人持有占比衡量美国国债市场开放度,该指标在战后持续保持低位,直至1960年美元危机下通过非流通“鲁萨债券”(Roosa Bonds)引导美元回流略有抬升。

图3 1945年第4季度—2015年第3季度美国国债为外国人和美联储持有情况

注:口径同《财政公报》(Treasury Bulletin)中OFS-2 Estimated Ownership of U.S. Treasury Securities一致。

数据来源:根据美联储Z.1 Release, Level tables L.209(2010年前)和L.210(2010年后)整理得到。

而真正的大规模境外美元回流,始于1971年和1974年美国国库券市场和中长期国债市场相继对外开放[注]根据美国《财政公报》(Treasury Bulletin)的月度数据:短期国债方面,1970年底,三类外国人(不含国际和区域组织)对美国国库券的持有额为134.99亿美元,占比为13.34%,而1971年底则飙升至324.15亿美元,占比达28.44%;中长期国债市场方面,1974年底向沙特等国的石油美元开放,这就是2016年5月披露的12个石油出口国的美国国债持有数据追溯至1974年12月的原因。,创造了外国人持有美国国债比重的第一个高峰,在1970年代末超过美联储持有占比。第二次石油危机过后,这种境外主体的市场参与程度回落后企稳,直至1994年末。经历了东南亚金融危机后,亚洲出口导向型经济体确定资本账户有序开放和汇率缓慢上升的发展策略,其外汇储备不断累积,其中美元占有绝对比重,这类储备以美国中长期国债市场为主要栖息地,外国人持有占比加速上扬,并于2008年金融危机时达到极值。下面从存量和流量两个角度分析这种国债市场开放下的美元回流事实。

1.存量角度:美元储备的回流

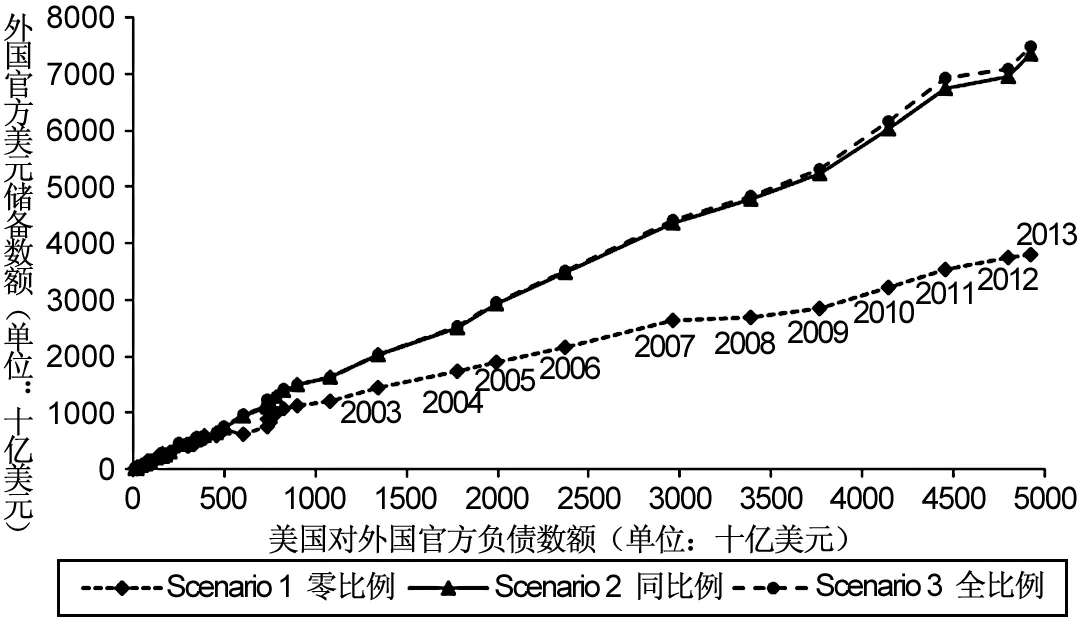

图4 1964—2013年三种比例场景下外国官方美元储备同美元回流的散点图

注:图中的“零比例”、“同比例”以及“全比例”分别指储备中不明币种部分的美元比例为零、与币种明确部分相同以及100%。

数据来源:储备数据来自《国际基金组织年报》(IMF Annual Report),回流数据来自美国财政部《财政公报》。

不论海外主体主动还是被动地累积美元储备,这种境外美元一旦富集,就需要想尽方法寻觅一个“安全至上”的价值保障,而且这种工具的数额可以随着世界经济增长需求同步增长。目前来看,只有美国国债市场符合这种要求,而官方储备最具这种需求的典型性。长期数据方面表现为,美国对外国官方负债(即境外美元回流的主要渠道)同全球官方的美元储备,在数额规模上相当。图4给出了三种场景下这两组时间序列的相关性,可以清晰地发现如下特征:(1)不论何种场景,全球美元储备数额同通过货币市场和国债市场回流的美元数额呈现极高的相关性,并在21世纪都体现出较大的增长(表现为散点更疏);(2)场景1(即储备中不明币种的美元比例为零)在2007年前,这两组序列数额相当接近;(3)而在金融危机时,回流强度增大(表现为曲线斜率变小);(4)真实情况很可能是介于场景1与场景3之间,那就将出现美元储备多于官方性回流数额,其中的差额可能是通过私人代理途径绕道回流,但在统计上列于私人项下[注]美国国债市场的境外主体持有数据的统计是基于系列调查的,且“交易误差”(transactions bias)和“托管误差”(custodial bias)常会高估离岸中心和私人部门,而低估那些委托私人交易的官方主体。。

图5 1964—2013年外国官方美元储备同三类回流的散点图

注:这里给出的是不明币种中美元比例与币种明确中相同的场景,其他两种结论相仿;“三类国债”指国库券、中长期国债和非流通国债。

数据来源:储备数据来自各期《基金组织年报》(IMF Annual Report),回流数据来自美国财政部各期《财政公报》(Treasury Bulletin)。

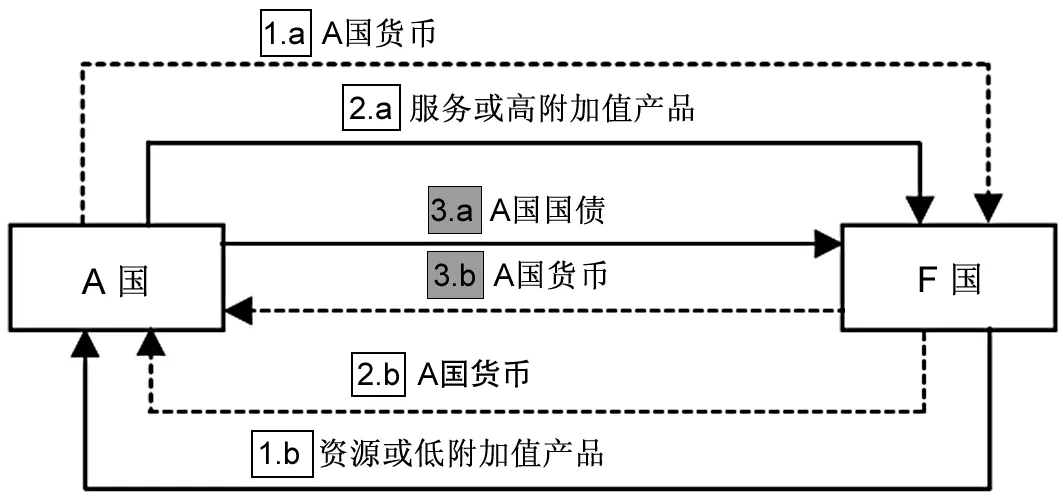

图6 国债市场开放下的货币环流两国模型

注:图中实线代表商品或资产流动,虚线代表货币流动。每个序号下的a和b同时发生,其中代表发生在商品市场,代表发生在金融市场。

如果再细看货币市场和国债市场的回流结构(如图5,以场景2为例),即区分三类国债(国库券、中长期国债和非流通国债)、存款和其他负债[注]按照《财政公报》划分,对外官方负债分为由银行报告的短期负债(再可细分为存款、国库券和其他短期负债)、可流通中长期国债、非流通国债和其他负债。,不难发现这三种渠道中规模最大的还是国债市场。并且,在2007年前,其他负债和国债两大渠道基本保持“四六开”格局,即每10美元官方储备中,就有6美元通过三类国债市场,其余4美元通过其他负债安放。然而,金融危机爆发后这种局面发生了极大的改变,国债渠道迅速拓宽,同存款渠道呈现“二八开”的比例。这正是后文所要论述的美国国债市场实际上成为了全球“流动性潟湖”的明证[注]而这三类国债中,又以中长期国债为主力,其次是国库券,再次是非流通国债。。

2.流量角度:失衡的“基础调节”

若从流量角度考量这种美国国债市场开放下的货币回流,则必须考察以流量统计为基础的国际收支,全球国际收支格局的失衡正是这种货币回流模式的证据。这种国际收支分析尤其适用于对比美国与各种收入类型的国家。如果抽象来看,自1980年代以来,美国同全球的关系可由图6总结。

从货币环流的角度(图6中的虚线)来看,1.a、2.b与3.b共同构成了货币环流,其中国债市场开放的核心是为不断国际化的货币(具有国际清偿力)提供比较安全而又具有高流动性和一定收益的栖息地和转换市场(姜波克,2012),而这将反过来促进A国货币的进一步国际化。换言之,如果只有1和2发生,而没有提供3,大量A国货币将在境外失去保值增值手段。当美国发生逆差时,1.a项必须大于2.b项,将导致A国货币的净流出,境外A国货币的累积形成资金池,构成回流需求,同时伴有美元贬值,并获得国际铸币税收益[注]然而,资金池并不必须以经常项目逆差为前提。因为在现实中,尤其是A国货币正在国际化进程中时,有许多因素会造成A国货币在境外的富集,譬如货币当局鼓励企业选择用A国货币作为贸易进口结算,而此时F国出口商抱有A国货币对F国货币升值的预期,便乐得赚取这种汇兑收益。不过,余永定(2011)也曾指出采取“先把人民币送出去,再考虑流回来”的策略,选择贸易进口结算为突破口,这必然会带来环流僵化。。

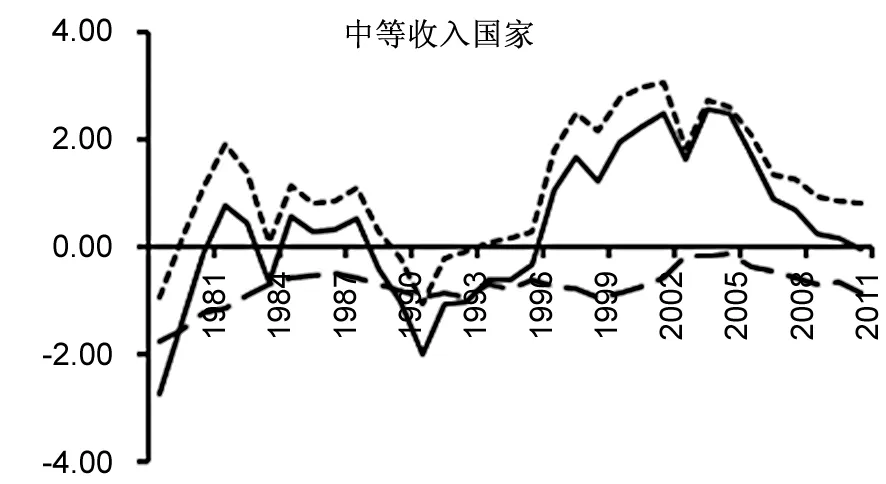

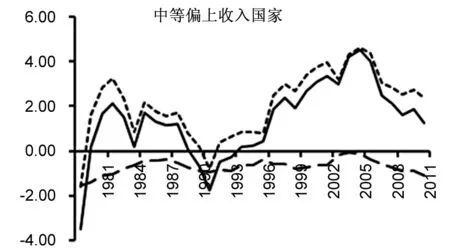

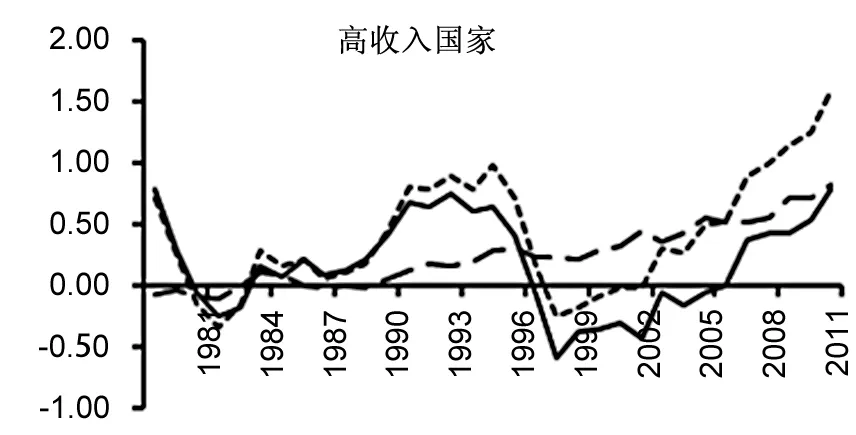

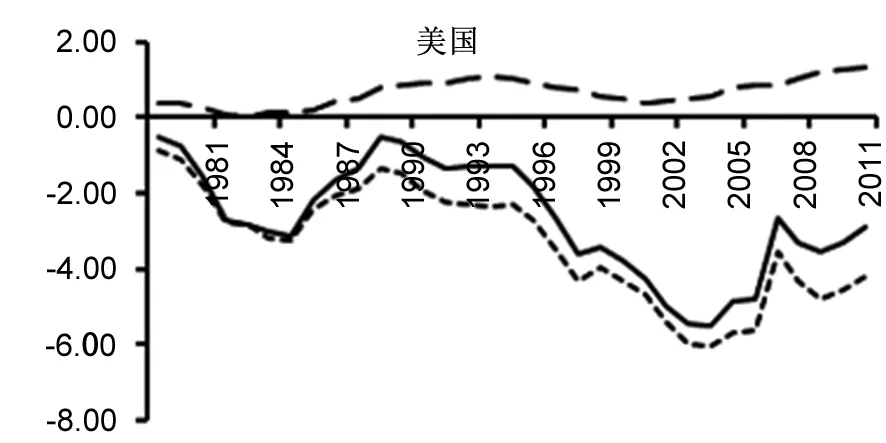

美国20上世纪80年代一改之前“贸易顺差,资本逆差”的长期态势,一路扩大赤字,在1987年达到极值后逐渐回落,甚至在1991年出现了微小顺差的情况,但此后逆差扩大至GDP的5.82%。而与其经常项目赤字波动同步的,是全球中等收入和中等偏上收入国家(地区),是这些国家(地区)(而不是收入较低的国家(地区))的贸易顺差匹配了输出美元维持贸易逆差的“美元霸权”模式(如图7所示)[注]中国的贸易顺差峰值晚于美国的逆差峰值,是与高收入国家走势互补的,可见中国的外贸策略正转向培养多元化的贸易伙伴。另外,除了德国之外的欧元区国家呈现出经常账户赤字态势,而与之相反的力量来自于德国、日本和石油输出国,这种表现则能恰当解释高收入国家贸易差额徘徊于零点附近的现象。,美国形成“货物净输入,服务净输出,贸易赤字,投资盈余”的格局,这是前文所述1990年代后美元回流加剧的一种解释。

图7 1981—2013年全球四类国家的贸易差额、货物差额与服务差额(单位:%)

注:收入类型划分按照世界银行标准;图中每个序列都是各自与其GDP的比例。

数据来源:根据世界银行数据整理得到。

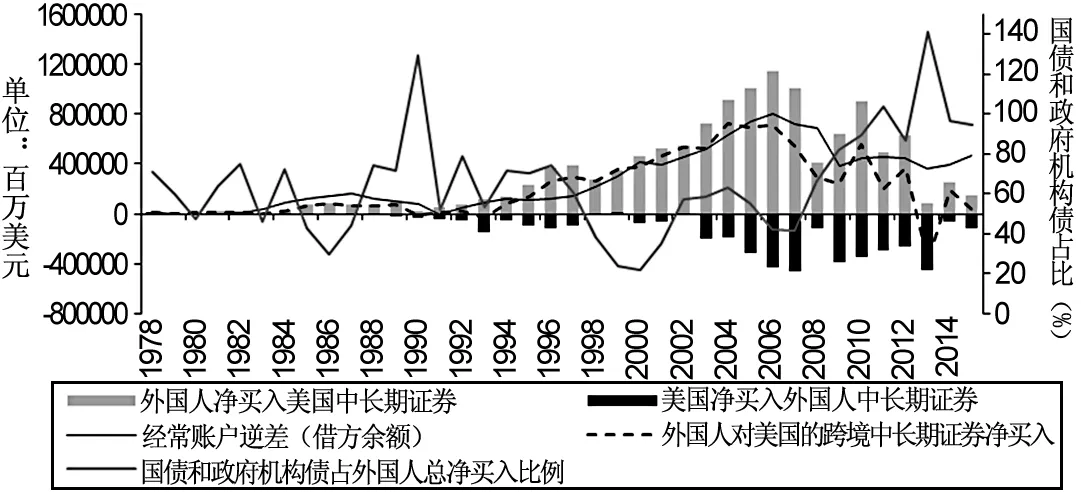

图8 1978—2015年美国与外国中长期证券跨境流动和经常账户差额

数据来源:经常账户余额数据来自美国经济分析局(U.S. Bureau of Economic Analysis, BEA)T1.2,中长期证券跨境数据来自TIC报告(The Treasury International Capital reports)。这里的“中长期证券”包括中长期国债、政府机构债、企业债和股票四部分。

这种模式的年流量形态是,美国不断引导外流的美元回流,以减小资本金融项目顺差,消除贸易赤字(如图8所示),是一种“基础调节”(basic adjustments)[注]最早关注到以中长期债券来平衡国际收支实践的学者是James C. Ingram教授,其研究了波多黎各的国际收支调节机制,并把长期资本账户的调节称为“基础调节”,而把短期资本流动的调节称为“准调节”(quasi-adjustments),并观察到波多黎各银行在贸易顺差时累积美国国债,在逆差时抛售之——详见Ingram (1962)。。首当其冲的便是国债市场,1978—2015年这38年中,外国人净买入美国中长期证券中国债和政府机构债的比例往往很高,仅2011年低于50%。这还反映为国债规模不断扩大和国债市场境外参与度创新高。

三、结构特征:美元回流的细分数据

除了考量美国国债市场开放下的美元回流在长期的总量特征,还必须以细分数据探究其结构特征,尤其要厘清2008年金融危机中这种“避险性”回流的几方面结构性变化。实际上,关于本次金融危机的成因,海外学术界和政策界就有一种声音——正是“全球失衡”为全球金融危机埋下了隐患(Borio et al.,2011),或者这二者根本就是共同因素的产物(products of common causes)(Obstfeld et al.,2009)。

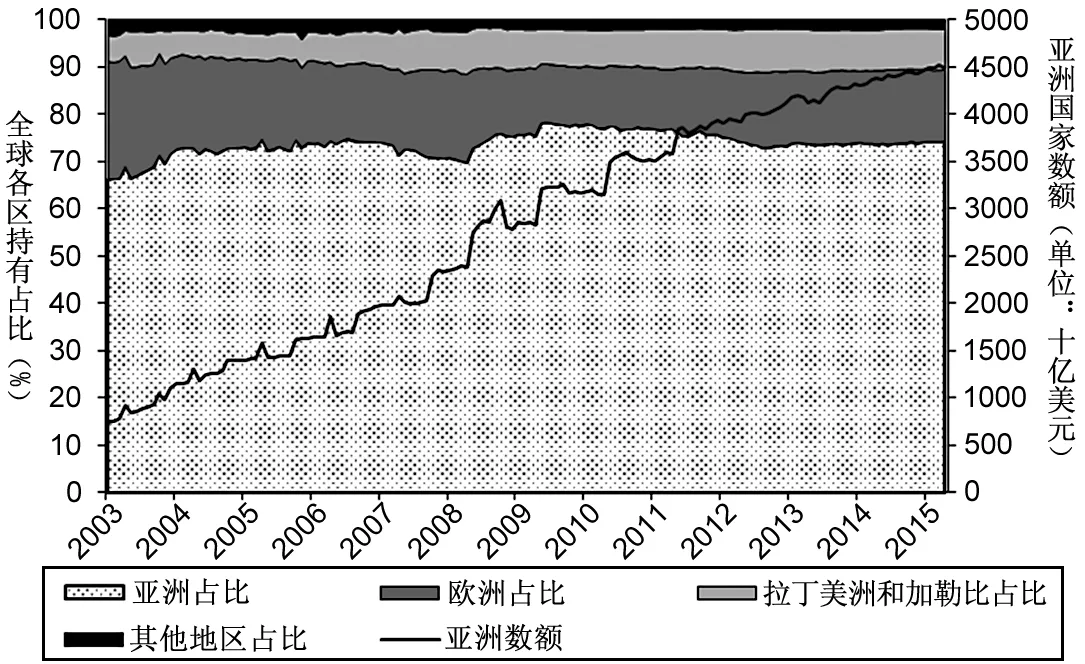

图9 2003年3月—2015年6月美国对亚洲官方的债务数额和比重

图10 2000年3月—2015年6月中国、日本和OPEC国家持有美国国债的走势

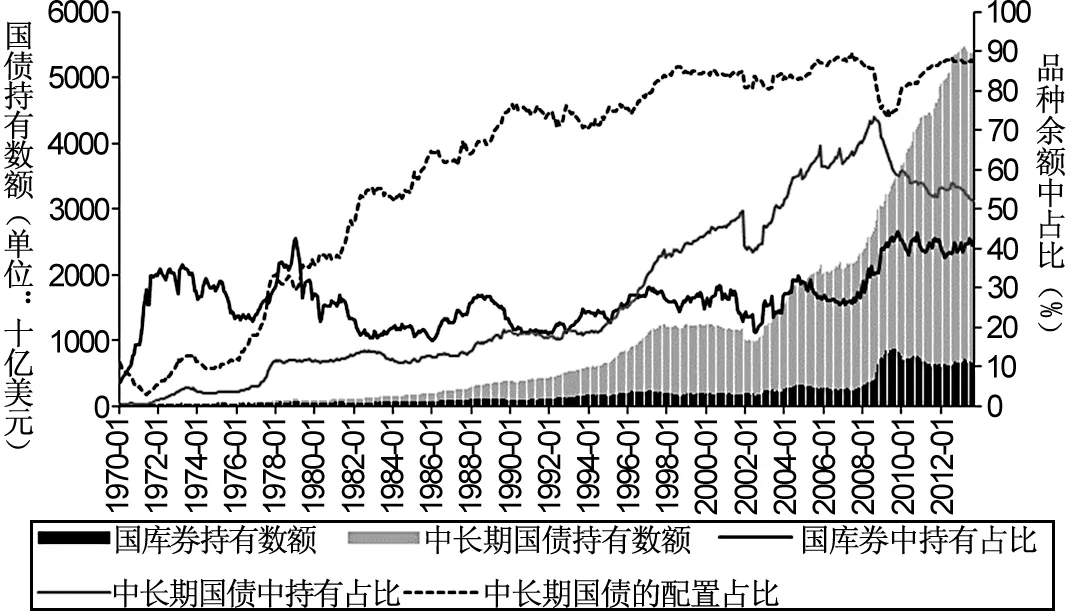

图11 1970—2013年外国人持有两类国债数额及其在各自余额中占比

从这个意义上说,将美国国债市场开放促进美元回流,先后置于“失衡”和“危机”中考察是逻辑合理的。

1.持有人结构

通过美国国债市场回流的海外主体,自然是美国的债权人,地理分布结构上,虽然亚洲国家占比一直约有七成。但事后来看,该比例在2008年6月处于历史低谷;而后的金融危机促使亚洲国家不断加快增持美国债务的节奏,最高达78.25%,随后回落(如图9所示)。如果再进一步细看亚洲官方的结构,不难发现其中的主要力量来自于中国和日本(如图10所示)。自2000年11月中国成为全球第二大美国国债持有国后,美债持有份额伴随中国对美贸易顺差不断加大而持续上升。至2008年9月,中国持有美债的份额首次超过日本:从占外国人持有美国国债的比例上看,中国为22.06%,日本为22.03%;从占美国国债总额的比例上看,中国为6.17%,日本为6.16%。此后,两国持有美债的差距一直较为明显,但中国的美债持有于2011年7月到达极值后回落,至2015年2月出现了中国略低于日本持有量的情况。目前,在外国人持有中两国各占20%左右,在美债总额中各自约占6%~7%。

值得注意的是,在第三波油价上涨中,虽然石油出口国通过美国国债将石油美元回流在线市场的数额也在上升,但同第一次和第二次石油危机期间的情形相较[注]迄今为止,人类历史上发生过三次石油价格大幅上涨,分别是1860—1880年、1973—1984年和1997—2008年;这些石油出口国的收入被称为“石油美元”(petro dollar),狭义的石油美元就是收入的可投资盈余。,这种通过单种商品或资源提价,而临时性集结境外主体手中的美元再集中回流的模式已经式微。换言之,美元成为他国储备再回流国债市场的做法,在图6的模式中更为普适。石油美元回流计划只是美国1974年打开国债市场的一种“试水”,最终这种经验复制推广至任何对美贸易顺差的国家,尤其是亚洲新兴经济体。即随着“石油美元”转向“贸易美元”,美元在境外的集合点也从少数输油出口国更替为少数贸易盈余大国(地区),但这种“跳板型”回流模式不变。

2.期限结构

境外主体回流美国国债市场的资金的期限结构是具有长期趋势的,图11给出了外国人所持中长期国债占其三类国债总持有比重的时间序列。不难发现,1970年代早期,海外回流美元非常钟爱货币市场工具,但因两次石油危机而延展了资金栖息的期限结构。必须从供需两方面理解这个现象:需求方面,石油收入在初期出于对资金安全和灵活性的优先考虑,更偏好短期的投资工具(例如银行存款、大额存单、国库券),但其很快开始寻求更长期的工具(Mattione,1985),并在1982年发生的从伦敦市场和东京市场切换到纽约市场的“资金大迁徙”中疯狂增持中长期国债[注]当年撤出非美国地区(含国际组织)的资金额为10.3亿美元,涌入美国的10.1亿中有6.9亿流向中长期国债市场。另外,这种迁徙又在马岛战争中加剧,委内瑞拉基于与阿根廷的同盟关系,为了避免资金被英国冻结,其于1982年3月对美国商业银行的存款为51.4亿美元,而5月则增加至94.4亿美元——详见:Department of the Treasury, Treasury Bulletin, September 1982, p.80, and October 1982, p.71。;供给方面,美国财政部和美联储很早识别了这种期限偏好[注]早在1974年的一次众议院听证会上,美联储的Henry C. Wallich就曾预言:石油美元将转向寻找更长久的栖息地(more permanent lodging),或许是美国国债的特别发行(special issues of U.S. Treasury obligations),而这恰是欧洲美元市场不能提供的——详见:International Petrodollar Crisis, Hearings before the Subcommittee on International Finance of the Committee on Banking and Currency, U.S. House of Representatives, 93rd Cong., 2nd Sess., August 13, 1974, p.99-100。而后参与设计美国国债开放机制的美国财政部官员Gerald L. Parsky在1975年7月的另一次听证会上也肯定了OPEC国家投资的长期工具偏好——详见:Foreign Investment and Arab Boycott Legislation, Hearings before the Subcommittee on International Finance of the Committee on Banking, Housing and Urban Affairs, 94th Cong., 1st Sess., July 22-23, 1975, pp. 84-86。,并积极设计美元回流美国国债市场机制,以期既打开国债市场又减低大额资金进出的负面影响[注]Federal Reserve Bulletin, November 1974, pp. 759 and 761.。1974年底,美国财政部向沙特以“对外官方附加发行”(foreign add-ons)的创新机制开放中长期国债市场。

长期来看,这种结构特征趋势并不为石油美元所独有,而是后来各类持有美元储备的外国官方所普遍具有的“情结”。然而这种常态在2008金融危机时发生了突变,外国主体虽然同是增持美国短期国债和中长期国债,但却迅速调低了后者的配置比例,偏好流动性更高的货币市场工具以便随时进行流动性管理。

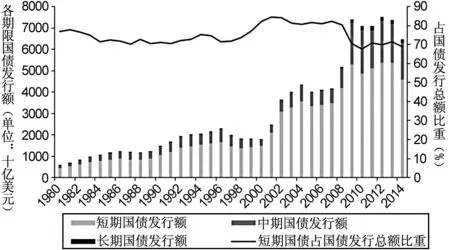

图12 1980—2014年美国三种期限的国债发行额及短期国债比重

注:实际上,除了短期、中期和长期国债外,自1997年2月和1998年4月起,美国分别开始发行中期TIPS(Treasury Inflation-Protected Securities,通货膨胀保值债券)和长期TIPS,至2015年6月,前者累计发行10711.88亿美元,后者累计发行2600.79亿美元。

数据来源:根据美国财政部数据整理得到。

当然,这也是美联储“扭曲操作”(operation twist)的成果[注]1960年代美元危机时,美联储发明了这种吐出短期国债,吸纳中长期国债,以压低长端利率的方法。故而,扭曲操作非本次金融危机的创新。。同时,可以发现美国对流通中国债的期限结构进行了明显的调整,2009年3月后外国人以几乎同样速度增持中长期工具,但减持了国库券,以致配比反弹,但却出现外国持有占美国中长期国债余额比重急剧下降的局面,可见财政部在分母上不断扩大。其手段正是调整新发行国债的期限结构,2008年以后出现短期国债发行占比降低,幅度约10%,这改造了美国流通中国债的平均期限,从一级市场的供应角度间接影响了期限结构,造成中长期国债余额激增(如图12所示),尤其是中期国债的余额在两年内翻了一倍。

3.一个综合考察

在非金融危机期间,新兴国家美元储备以微薄的利率回流美国国债市场的现象,为学术界关注,被称为“可疑的资本环流”(capital doubtful recycling)[注]或译为“斯蒂格利茨怪圈”,见:Stiglitz, Joseph E., “Boats, planes and capital flows”,Financial Times, March 25, 1998。;从劳均资本角度,又是从穷国流向富国,即“卢卡斯之谜”(Lucas,1990)。然而,在危机时则出现了一种令人更难以置信的“台风眼之谜”(typhoon eye effect),即危机中央一片晴天,外围的云墙区却危机重重[注]这本是一种气象现象,台风的风力从外围到中心不断增加,但在其数十公里的中心眼区域却晴空万里,相关综述见:www.aoml.noaa.gov/hrd/tcfaq/A11.html。笔者用此概念类比危机中的美国金融市场。。其综合考察可总结为表1。

表1 危机时不同主体持有不同期限的美国国债的数额和占比

注:单双箭头各表示一般的程度和较大的程度,NA表示占比恒为100%,“不变”表示趋势不变。

数据来源:根据美国财政部Treasury International Capital Reporting System分析后整理得到。

第一,公众持有的“挤出效应”。政府和美联储持有的占比都显著下降,以让位于海外美元的回流需求,以致2008年10月公众持有美国国债的增长率高达8.51%。其中联储在总量上更是减持国债,以推行多轮“量化宽松”政策;在结构上则采取“扭曲操作”策略,以改造二级市场的国债期限结构。前文图3则给出了第二次世界大战以后的美联储的持有占比长时间序列,容易看出其在2008年金融危机中达到历史最低值(7.2%),同时外国人持有却创新高,形成明显的替代性。

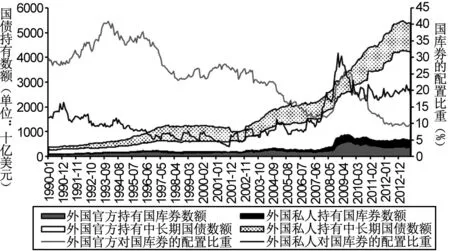

图13 1990—2013年外国官方和外国私人渠道回流美国国债的数额和配比

注:这里的“国库券的配置比重”指主体对美国国库券的持有额占其对各类美国国债的持有额之比。

数据来源:根据美国财政部《财政公报》数据整理得到。

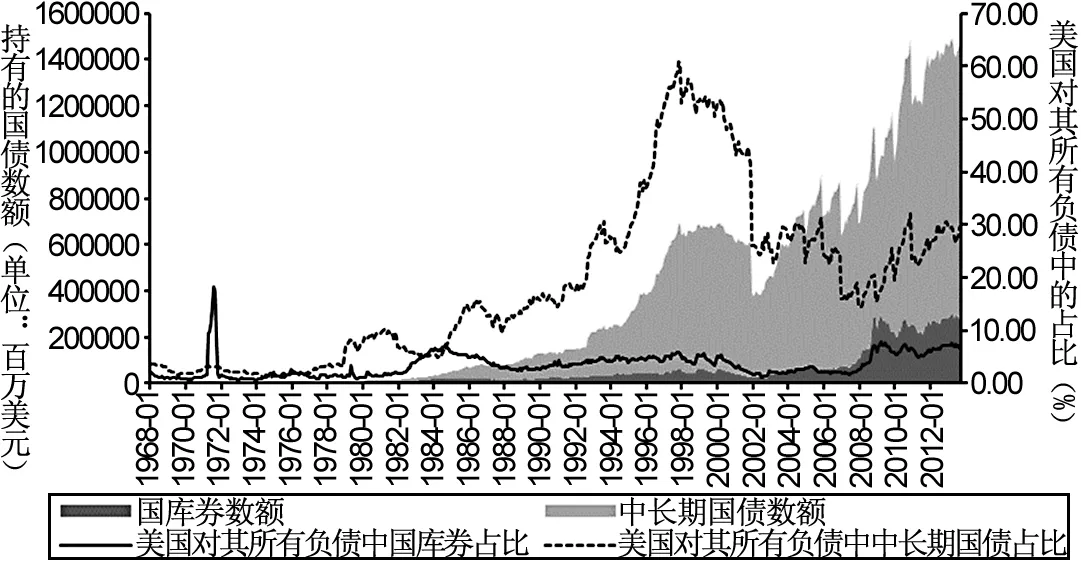

图14 1968—2013年美国对外国私人所有负债中的国债数额和比重

注:这里的“外国私人”包括外国银行和其他外国人;“所有负债”包括“在美银行报告的所有短期负债”(short-term liabilities reported by banks in U.S.,又可细分为活期存款、国库券、其他短期负债、短期美国机构债和其他短期可以付证券)、可流通中长期国债和非流通中长期国债三大项。

数据来源:所有负债和短期负债数据分别来自各期美国财政部《财政公报》,Table IFS-2和CM-I-2。

第二,外国官方同私人期限配置的差异性。虽然两者在危机期间都增持了各类期限的美国国债,但通过私人渠道回流的美元更偏好短期工具(如图13所示)。而且外国官方在危机过后很快恢复了本来的期限配置比例,更多倚重中长期工具,外国私人却并未回到危机前的水平,而是保持在15%~20%。另外,在各类国库券工具中,6月期最受追捧。这种热情甚至导致一级市场上海外投资者拍卖额占比从危机前的10%~15%,一直保持在目前的25%~30%。

第三,从长期趋势来看,美国对外国私人的所有负债结构曾经历过极大的震荡(如图14所示)。在第二次石油危机期间,外国私人持有的美国中长期国债同国库券有明显的替代关系。此后,其不断加重对中长期国债的债务配置,于1997年10月达到历史极值60.82%(若加上国库券的配比所得到的国债配比为66.71%,亦为历史极大值),正是1997年亚洲金融危机高潮。随后,外国私人迅速减持了中长期国债但却基本维持国库券的持有量,造成图14所示短期工具的配比上升的局面。这同时也说明,本次金融危机中外国私人对美国国债的配比约为1997年金融危机中的2/3,也就是说,两次危机中的外国私人反应强度略有不同。

第四,中长期国债仍是回流美元的主要栖息地。从回流规模上看,外国官方持续补入中长期工具,仅在2013年后稍有减持;但外国私人在危机后适当下调了存放于国债市场的头寸,其实这是危机期间境外流动性从海外各金融市场回流在岸国债市场寻求“避险需求”所致。中长期国债的境外持有成为左右近年来整个国债市场境外持有保持在50%左右的主力因素(如图11所示),也是中国美元储备投资的关键特征。在危机前,日本的投资行为主导了亚洲乃至全球的特征,但危机后中国替代了日本。

四、总结和启示

回顾美元回流历史,可以发现货币回流同国债市场开放是一组孪生概念,它们之间满足:境外货币的回流需求会创造货币发行国打开在岸债市的供给。这股回流潮兴起于1970年布雷顿森林体系瓦解的前夜,又在石油美元的集结模式下撞开美国中长期国债大门。而后在全球贸易失衡的格局下,存量上反映为外国官方储备兜兜转转栖息于在岸国债市场,流量上又以外国人对美国债的净买入形成一种“基础调节”,2008年金融危机虽然肇始于美国,但因为美国国债市场的深度和广度,形成全球流动性的潟湖,具有“台风眼效应”。关于金融危机中美国国债市场的“缓冲”作用,本文总结为:首先,危机中的境外流动性回流需求加大,主要反映为国债市场开放度进一步提高,这也将支持该国际化货币的地位和币值水平。其次,在国债市场开放后,货币当局的货币管理政策协调于境外货币管理政策,在危机时的操作是在总量上让渡给境外主体,在结构上回笼短期工具。最后,重视外国私人和外国官方在危机时对该国国债的持有特征差异,必要时可以提供差异化供给。

据此,得到启示:第一,新兴国家在打通境外货币回流通道时,有一种“重交易,轻资产”的倾向;而在资本项目渐进有序开放中,又有一种“先股市,后债市”的倾向[注]2000年后,新兴经济体萎缩债市开放,但发达国家却大举外债,且二者于金融危机后形成更大差距。目前已经出现一种奇怪的格局:新兴市场负责增加全球生产总值,发达国家则负责增加世界公债。。这种策略的动机是为了避免重蹈1997东南亚金融危机以外债违约为特征的覆辙。但事实上,对“原罪”(original sin)的医治不是回避举债[注]“原罪”一词由Barry Eichen Green和Richardo Hausmann 1999年在美联储堪萨斯分行Jackson Hole会议上首次使用,意指1980—1990年代新兴市场发生货币危机的先天性内因:流入资金主要是外国贷款和短期债券,外国人不信任当地货币计价的金融产品,只愿以外币计价放贷。危机来临时,这种币种和期限的双重错配引致本币暴跌,债务成本骤升。,而应对症下药,即开放本币债券市场,尤其是国债市场。随着人民币国际化的不断深入,人民币纳入特别提款权计价篮子,中国应对自身国债市场的吸引力有信心。第二,应当注意没有顺畅的货币回流机制也必然抑制境外该国货币存量的增长。自“811”汇改后,离岸人民币存款掉头往下,显示出与人民币汇率较高的相关性。但离岸人民币贷款却屡创新高,工具上也创新不断,这显示出人民币国际化正从贸易渠道逐步拓展到投资渠道。应把握近期人民币汇率企稳的契机,不断拓宽以香港为回流跳板的“债券通”渠道,以责任大国的形象疏通人民币环流机制。第三,扩容和开放倒逼国债市场机制创新。近期债券市场面临扩容和开放两大改革动向,中国国债市场开放的目标对象并不应以其经济实力为考虑因素,而应该关注其手中外汇储备是否丰足。尤其应当以始于2008年金融危机、同各国签订的货币互换协议为基础,依托“一带一路”战略,逐步发展为双边投资协议,积极设计定向发行的创新机制,顺应离岸人民币回流中国国债市场的需求。另外,要重视统计和法律方面的配套设施建设。目前中国尚无按主体和按产品细分的实践[注]目前关于中国国债市场开放的统计仅见于“中国债券信息网”中关于“境外机构”对国债的持有数额,最早仅可追溯至2014年6月,且并无任何结构披露。,一旦国债市场对外打开,这方面的技术差距将形成一定掣肘。第四,在两级市场发挥国债市场的国际金融功能。长期以来,中国对国债市场的定位具有“重财政,轻金融”倾向,应积极借鉴美国经验,把国债市场置于开放的宏观经济视角中再次定位,令境外人民币顺利回流具有高流动性和大规模的国债市场,以促进人民币国际化水平,实现国债市场的“国际金融”功能。

猜你喜欢

投资与理财(2021年5期)2021-05-13

中老年健康(2017年9期)2017-12-13

债券(2017年6期)2017-07-14

时代金融(2013年9期)2013-09-17

首都经济贸易大学学报(2010年2期)2010-03-25