会计报表分析视角下Z公司的财务危机思考

2018-11-12 03:18树碧菲王宇强

北方经贸 2018年11期

树碧菲,王宇强

(扬州大学商学院,江苏扬州225000)

Z公司是全球领先的综合通信解决方案提供商,近年来多次遭到美国商务部的调查和制裁,那么其财务状况究竟如何?通过从会计报表方面进行分析,发现其经营中存在的问题,进而提出相应的对策建议。

一、Z公司资产负债表分析

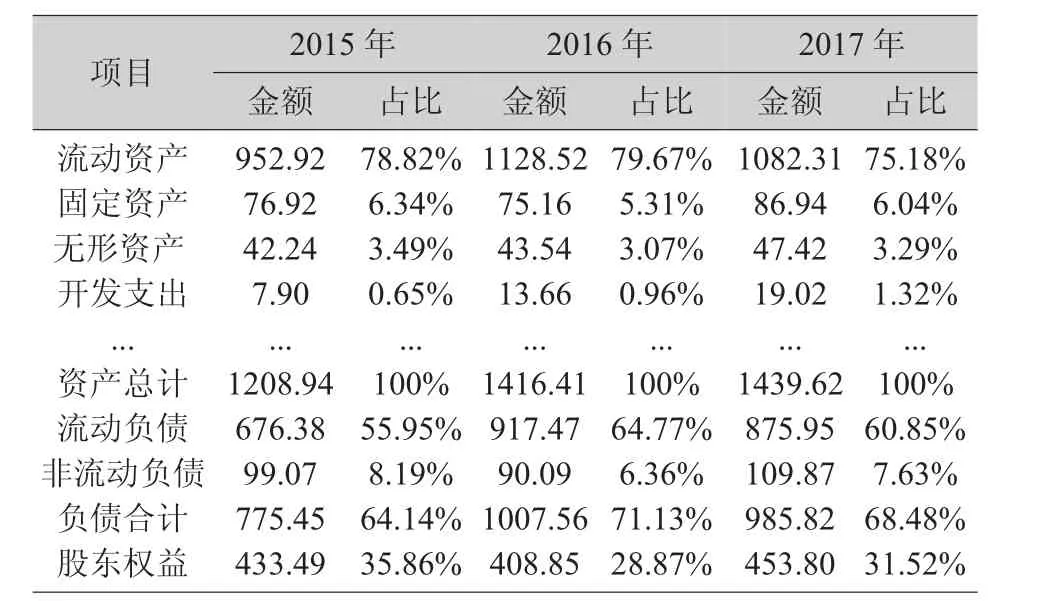

近三年来,Z公司的比较资产负债表见下表1:

表1 Z公司比较资产负债表 单位:亿元

(一)资产趋势分析

通过对Z公司2015-2017年资产负债表中资产部分的趋势分析可以看出。

第一,公司流动资产规模的增长与总资产规模的增长比较一致。近三年来总资产数在逐年上升。通过报表数据可以发现,公司在资产配置方面更多侧重于变现能力更快的流动资产。该公司流动资产占比都比较高(均占总资产的75%以上),通过加大投放、快速收现等可以加速资产的周转和盈利的实现,提升公司的资产运营效率和营运能力。

第二,公司总资产规模在逐年增强,且呈现稳健增长趋势。2015年、2016年、2017年资产总计分别为1208.94亿元、1416.41亿元、1439.62亿元,显示出公司稳定强健的发展态势。其中占总资产比重较低的固定资产近三年一直占总资产的比例和绝对数额都相对稳定,可以看出该公司是一个高新技术型企业。

第三,公司的无形资产,包括专利权、非专利技术、商标权、著作权、土地使用权等,其数额呈现了一个较为快速的增长趋势,并且呈现稳定态势。可以看出该企业重视技术开发研究,取得了很大的进步。

(二)负债及股东权益趋势分析

通过对Z公司2015-2017年资产负债表负债及股东权益部分变动的分析,可以发现其负债及股东权益变动主要表现在以下方面。

第一,负债结构总体比较稳定,其中流动负债所占比重较高。近三年来负债合计占比都在70%左右徘徊,没有大的波动。其中流动负债占比相对于非流动负债而言高出许多,都在60%上下。非流动负债占比近三年都在10%以下变动。

第二,股东权益近三年都在400多亿元,相比2013年、2014年的年报数据金额增长一倍多,说明在公司的发展态势下,增加了股东权益方式的筹资规模,在增强公司资本实力的基础上,增强了抵御债务风险的能力。

二、Z公司利润表分析

近三年来,Z公司的利润结构分析表见下表2:

表2 Z公司利润结构分析表 单位:亿元

利润表趋势分析是将利润表内相关项目不同时期的数据进行对比,了解企业在连续期间内的利润变动及其趋势,判断企业的经营业绩及财务状况的演变趋势,发现企业在经营过程中的成绩或问题,为利润的预测、决策指明方向。

通过对该公司2015年-2017年连续三年的利润表趋势分析可以看出。

第一,公司营业收入稳步增长且增速可观。从2015年的1001.86亿元增长到2017年的1088.16亿元,可以预计未来公司还会保持稳定的增长空间。

第二,在保持营业收入高增长的同时,公司的营业成本也呈现较快增长,由于营业成本增速低于营业收入,因此,公司营业利润在逐年上升,说明公司逐渐重视了内部成本管理和成本控制,努力降低了营业成本,使得企业营业利润的增长与营业收入的增长保持同样的上升趋势。

第三,营业外收支的变化则较为戏剧性。2015年-2016年期间,公司营业外收入都是在四十亿元左右,且结构比也一直较为稳定。但是2017年营业外收入由前四年的四十亿元左右骤降到了1.59亿元,降幅明显。

第四,企业利润总额和净利润在2015年-2017年基本呈不断增长,除了2016年支付巨额赔款导致的利润总额为负,由此可见这笔赔款对公司的打击还是比较大的。

三、Z公司现金流量表分析

近三年来,Z公司的现金流量结构分析表见下表3:

表3 Z公司现金流量结构分析表 单位:亿元

现金流量表以现金的收支为基础,是对资产负债表和利润表的重要补充。现金流量表所提供的信息可以表明企业的经营状况是否良好、资金是否紧缺、偿债能力的大小等,为投资者、债权人、经营者的决策提供更为有用的信息。

通过对该公司2015年-2017连续三年的现金流量表趋势分析可以得出。

第一,经营活动产生的现金流量主要包括销售商品和提供劳务收到的现金、收到的税费返还、购买商品和接受劳务支付的现金、支付给职工及为职工支付的现金等。该公司经营活动现金流入量稳步增长,同时其流出量也在相应增长,但前者减去后者的差值一直为正数,说明公司经营活动一直处于良好运营的健康状态。

第二,投资活动产生的现金流量是主要包括收回投资收到的现金、取得投资收益收到的现金、处置固定资产等收回的现金净额、投资支付的现金等。该公司的投资活动现金流入和流出量基本保持一个波动的变化趋势,但流入一直是小于流出的,由此可见该公司一直在对外投资,对外扩张稳步增长,面临着较好的外部投资机会,正在不断扩张经营规模、调整战略。

第三,筹资活动产生的现金流量主要包括吸收投资收到的现金、取得借款收到的现金、偿还债务支付的现金、分配股利和利润或偿付利息支付的现金等。该企业筹资活动的现金流入基本呈现增长状态,说明企业具有较强的筹资能力和较好的信誉。对应流出也波动式变化,表明企业筹资活动相对稳健发展。

四、所有者权益变动表分析

近三年来,该公司的所有者权益总体呈现上升趋势,所有者权益变动表是连接资产负债表和利润表的纽带,鉴于前面资产负债表和利润表已做详细分析,此处不做具体的项目数据分析。

五、Z公司会计报表分析结论与对策

(一)会计报表分析结论

以上对Z公司的财务状况、经营成果及现金流量等方面进行较为全面的分析。结合行业背景和该公司五年来的标准无保留意见的审计报告意见判断,该公司规模较大,在行业处于领先地位,公司财务状况良好,偿债能力较强,经营业绩一般。

(二)Z公司应对危机的策略

作为一家上市公司,要想基业长青,首先,必须注重企业文化建设,培育良好的企业文化。其次,要加强风险管理,特别是注重合规性控制目标的实现,努力做到防患于未然,将风险控制在萌芽状态。再次,作为一家高新技术企业,要进一步完善用人机制,加强职业道德建设,做到知人善用,充分发挥人力资本价值。最后,要通过战略分析,弄清楚公司面临的优势、劣势,更加重视研发投入,努力提升企业核心竞争力,不断降低经营风险。

猜你喜欢

今日财富(2019年18期)2019-08-01

时代金融(2016年27期)2016-11-25

商(2016年30期)2016-11-09

消费导刊(2016年5期)2016-06-30

商业会计(2015年15期)2015-09-21

中小企业管理与科技·下旬刊(2009年4期)2009-06-30

现代经济信息(2009年8期)2009-02-03