“利改税”放权让利

2018-11-09 08:47李月清

中国石油企业 2018年10期

我国经济体制改革是从分配领域入手的。最初确定的主调便是放权让利,通过“放权让利”激发各方面改革的积极性,提高在传统经济体制下几乎窒息的工业活力。在改革初期,政府能够且真正放出的“权”,主要是财政上的管理权;能够且真正让出的“利”,主要是财政在国民收入分配格局中所占的份额。这一改革思路与财税体制自身的改革任务——由下放财权和财力入手,打破或改变“财权集中过度、分配统收统支,税种过于单一”的传统体制格局相对接。在国家与企业的分配关系上实行“减税让利”。从1978年起先后推出企业基金制、利润留成制、第一步利改税、第二步利改税、各种形式的盈亏包干制和多种形式的承包经营责任制等。在税收建设制度上着眼于实行“复税制”。从1980年起,通过建立涉外税制、建立内资企业所得税体系、全面调整工商税制等,改变了原来相对单一的税制格局,建立起以流转税、所得税为主体,其他税种相配合的多税种、多环节、多层次征收的复税制体系。1983年开始的“利改税”改革,是改革开放以来我国改革国家与国有企业利润分配关系的一项重大措施。“利改税”之前,国有企业一直采用“利润上缴”方法,即企业把全部收入上缴国家,而企业所需资金则由国家预算层层下拨。由于企业缺乏经营自主权,又没有自主支配的财力,发展生产、改善经营的积极性不高。

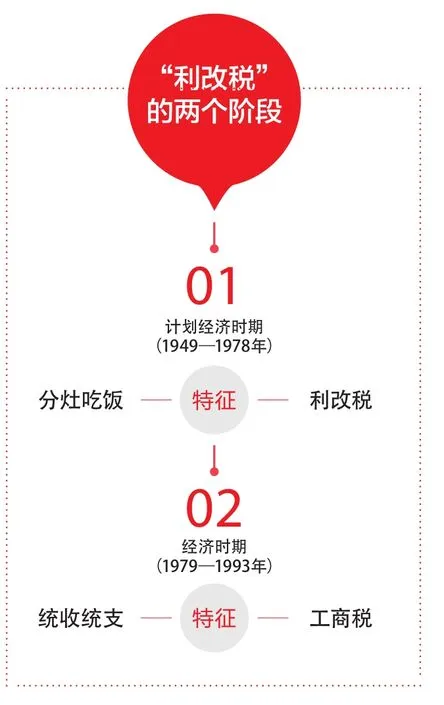

我国石油税费制度是伴随着经济体制改革,以及油气资源有偿使用制度的形成而逐步建立并发展起来的,在“利改税”大体上经历了两个阶段。

一是计划经济时期(1949—1978年)以“统收统支”和“工商税”为特征的石油税费制度。这一时期,我国建立起了高度集中统一的计划经济体制,国家对石油工业实行指令性的生产建设计划和统收统支、统负盈亏政策。企业与国家的分配关系是企业向国家上缴折旧基金和全部利润,企业固定资产更新和技术改造所需的资金由财政部定额拨给,季节性、临时性的超定额部分由银行贷款解决。为了尽快建立起新中国自己的石油工业,国家对其采取了税负从轻的优惠政策,20世纪50年代只征收货物税,60—70年代,货物税改为工商统一税,后来再改为工商税,税率为5%。从1961年开始计提油田维护费,列入石油生产成本,一次摊销以减缓油气产量递减,保持油气田稳产。石油工业的利润和税收,虽然名称不同,但经济意义相同,都体现着国家利益。而且,虽然税收制度不断调整,税种不断变化,但税收调节作用还是没有真正发挥出来,对石油工业的影响甚小。

二是转轨经济时期(1979—1993年)以“分灶吃饭”和“利改税”为特征的石油税费制度。经过两步“利改税”及1984年资源税的开征,石油企业涉及的税种达到17种:产品税、增值税、营业税、资源税、城市维护税、国营企业所得税、调节税、房产税、车船使用税、耕地占用税、建筑税、烧油特别税、奖金税、教育费附加、车辆购置附加费、港口建设费及能源交通重点建设基金等。税收开始成为规范国家与石油企业之间分配关系的主要手段。但是,这种税制下石油企业税负增加,大部分石油企业基本没有利润,筹资能力严重下降,制约了石油工业的发展。

“利改税”放权让利的春风吹至石油行业后,石油部以建立“责权利”相结合的经济责任制为重点,打造具有活力的市场经济主体。国家对企业实行“利改税”改革,从财税制度上明确了企业和国家的留利关系,逐步完善了企业承包经营责任制,使得企业实行自主经营,自负盈亏,自我约束,自我发展。推动了石油企业逐步由过去的行政机关附属,转变成为真正的企业实体。

“1亿吨原油产量包干”和“利改税”放权让利改革,给石油工业体制机制带来一系列深刻变化,让企业有了调动员工积极性的经济手段和物质手段,从内在体制上形成了一种利益增长机制和激励机制。计划经济条件下的石油部就像一个大“车间”,投资靠国家财政拨款、物资材料靠国家统配调拨、生产组织一竿子插到底、生产出来的产品如数交给国家,下属企业无论增产多少,都得如数上交。实行大包干政策以后,下属企业超产和节约的一块,除按规定上缴税金外,与石油部二八分成,下属企业留成80%,上缴20%由石油部统筹使用。下属企业所得分成收入,85%用于生产建设,15%用于奖励、福利基金。当时流行一句话,叫做“国家拿大头,企业拿中头,职工拿小头”。

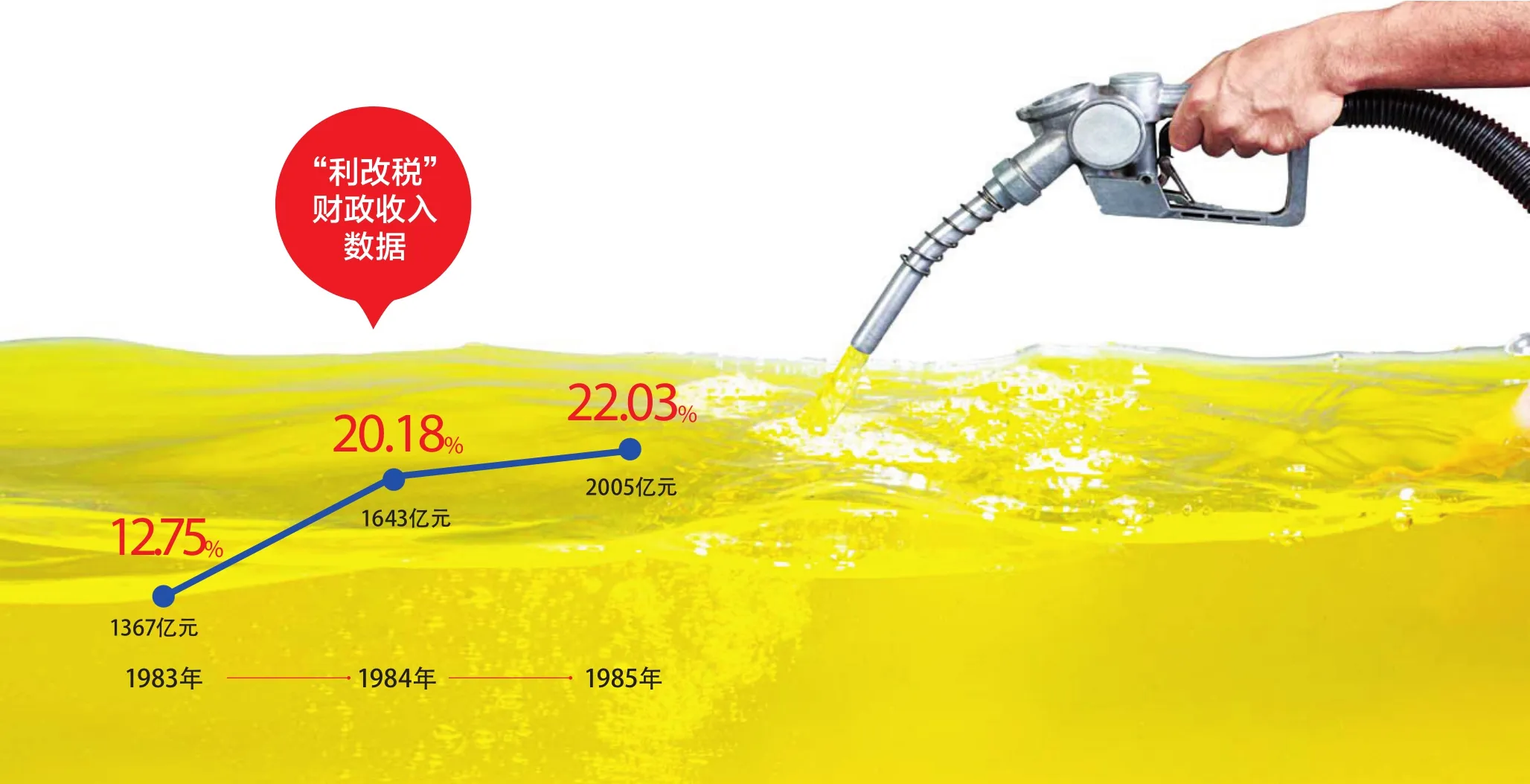

总体来讲,利改税是成功的。从理论上讲,利改税应该放缓国家财政收入,因为有一部分原本进入财政的利润被企业留存了,但利改税那几年的财政收入数据,让人诧异。1983、1984、1985年这3年,全国财政收入分别为1367亿元、1643亿元、2005亿元,增幅12.75%、20.18%、22.03%。国家财政收入不仅没有减少,反而有了增长,用现在的话说,改革实现了双赢。

数字很枯燥,但却折射出这样一种事实,税收负担并不是企业全部负担,政府参与企业剩余价值分配的方式也不仅仅是税收这一种方式,还包括各种形式的收费、摊派,以及政府职能转移而转嫁给企业的额外负担。1984年国务院发布的国有企业所得税条例规定,国有大中型企业税率55%,小型企业、饮食服务企业和营业性的宾馆、饭店、招待所等,适用八级超额累进税率,从10%-55%。尽管现在看来,这个税率是相当高的,但比起上缴利润来说,企业终究还能够有所留成,国有企业的当家人,第一次有了非生产需要花钱的权力,这在一定程度上激发了企业活力。

猜你喜欢

石油工业技术监督(2022年9期)2022-09-23

湖南税务高等专科学校学报(2021年4期)2021-08-30

石油工业技术监督(2021年6期)2021-06-22

石油工业技术监督(2021年1期)2021-02-01

中国市场(2017年7期)2017-04-01

商场现代化(2016年4期)2016-04-08

全国新书目(2014年7期)2014-09-19

环球时报(2009-05-05)2009-05-05