天使投资助力高校科研成果产业化应用模式的思考

2018-11-02 03:02彭竹玲

财务与金融 2018年5期

刘 健 彭竹玲

本文基于国内高校科研成果产业化比例极低的实际情况,分析科研成果产业化所需资金来源客观受限和科研成果产业化过程中资金筹集不可持续性这一现实问题,同时通过纵向分析国内天使投资属性和市场专业化现状,提出国内高校科研成果产业化过程中,政府的角色定位、政府扶持资金的支持方式、科研成果产业化的运营模式,提出积极连接民间资本、成立政府专项科研成果产业化天使投资基金和成立政府科研成果产业化引导母基金三种天使投资融入科研成果产业化模式。

一、中国高校科研成果产业化现实情况

根据2017年中国知识产权报告数据显示,在2017年,中国申请的发明专利数量累计达到138.2万件,相比于2016年,数量增长比率达14.2%,其中实现发明专数量达到42.0万件,包含有授权国内发明专利数量达到32.7万件,同比2016年增长8.2%。 在专利数量高速度增长的背后,高等院校的发明创造对国内专利事业的贡献巨大。从已经申请的专利数量和授权实际情况判断,高等院校就我国专利申请和被授权的主体来源之一。 在我国职务发明申请以及所授权的专利数量中,高等院校占比排居第二位,是国内专利申请主体的重要来源。高校显然在我国科技创新中扮演着重要角色,在其服务于社会、促进国民经济发展、实现“科技强国”总体战略中发挥着极其重要的中坚作用。

虽然近几年内,我国高校在专利申请和授权数量的成绩保持在稳定快速增长的势态,但是,高校科技成果转化率偏低是长期以来存在的问题。我国科技成果的转化率不足20%,其中科技成果产业化比例还在5%或以下,相比发达国家的40%的水平,还存在巨大差异。在社会总产值中,高新技术企业的产值占比在2%。我国每年拥有比较重大的科技成果在20000多项以及拥有5000多项专利,但是,最终被转化为工业产品的成果比例不足40,而发达国家转化率高达45%。我国高校科研成果转化还存在巨大的发展空间。

二、国内高校科研成果产业化存在的障碍

1、存在科研成果产业化周期较长障碍。科研成果产业化总体可以分类为三个阶段。第一阶段是技术形成阶段,该阶段是纯粹的试验室阶段,涉及科研立项、理论分析、科学试验和技术成果的形成;第二个阶段是技术成果转化阶段,让实验室的科技成果能形成实用的、能够真正形成技术应用的技术成果,需要经过小试、中试、市场需求验证和市场验证;第三个阶段是科技成果的产业化阶段,即科研成果形成可销售商品,走向市场化阶段。以上每个阶段都是一个系统、复杂的过程,每个阶段均是以“年”为单位计量的长周期过程。

2、科技研发阶段和科研成果产业化阶段两个阶段自身存在基因差异性障碍。科技研发阶段主要是技术形成的过程,以理论分析、实验验证和试验为主,本过程以科技人才为主,过程所需匹配的资源也相对单一化,对科研目标实现可预期程度相对较高。科研成果产业化阶段即科研成果的商业化过程,是把已经形成的技术形成商品,走向市场。这个阶段主要以市场需求为导向,该过程所需要的人才要求多元化。其过程管理涉及的环节较多,专业要求度高以及过程管控更动态化,这个阶段更多强调的是市场化和可资本化。因此,在现有科研成果管理机制下,国内高校科技研发与科研成果产业化两个阶段存在的基因差异化本身就导致了国内高校科研成果产业化效果欠理想,转化率低。因此,在科研成果产业化阶段需要积极引进市场专业化管理的资本,更有效地助力科研成果市场化发展。

3、科研成果产业化资金来源存在客观局限性。国内高校科研经费可以分类为纵向科研经费和横向科研经费,纵向科研经费主要依赖于国家的财政支持,横向经费是指由企业、事业单位或者关联单位委托的各类科技研发、技术服务、科学研究等等领域的一些项目经费,以及政府部门非常规申报渠道下达的项目经费,资金实质来源仍然主要是政府财政补贴。国家财政对科技研发的资金支持主要是通过项目立项的形式进行支持,在资金支持主要是按产业化总投入的一定比例给予相应的支持,主要以引导性支持或补助为主。针对科研成果转化自身的长周期特性,政府财政支持主要侧重在科技研发阶段。 因此,科研成果产业化过程所需的资金就存在客观受限和不可持续性,需要引入市场化的资本助力发展。

4、科学技术快速迭代,产品生命周期越来越短。伴随着国内经济高速度发展,移动互联网信息普及,大数据分析应用,人工智能的迅速发展等等,国内先进的科学技术加速了产品或商品的发明和迭代,导致从新技术研发到新产品转化过程以及新产品在市场上可停留的周期均越来越短。因此,科研成果产业化过程对时间成本的要求也相应提高,所需要压缩的时间成本就需要加大资金投入,才可能抢得其市场需求先机,促成科技成果快速产业化。

三、天使投资属性与科技成果产业化过程高匹配度

1、天使投资具有公益性和商业性两重属性,投资业务定位于创业早期,与科技成果产业化属性比较吻合。天使投资最早是一种个人公益赞助行为,起源于百老汇。后来,天使投资演变成一种商业行为,渗入到对早期企业或科技项目创业的一种股权投资行为。近几来,伴随着国内天使投资加速度发展,它经历了个人天使向专业化管理的天使投资管理基金演变,过渡到天使投资机构联盟以及天使投资产业联盟等形态,越来越专业化的天使投资基金管理模式可以更好地提升投资成功比率。因此,科技成果产业化过程如果引入天使投资基金,其项目可以在获得资金助力的同时,还可以获得天使投资机构更多的能量赋予,可以更大程度提升科技成果产业化成功比例。

2、科技高速变革时代,需要涌入更多具有市场敏税度的天使投资,有效甄别具有市场前景的科研技术成果。中国科技的发展正在持续推动经济增长以及知识传播的应用过程,生命科学、生物技术、能源科技、纳米科技、空间科技等领域已进入快速发展和多层次发展时期。因此,推动这些科技成果产业化发展更需要依赖于对未来市场敏税度识别以及对科研成果可产业化的准确判断。天使投资的特点就是能够事先有效捕捉和挖掘到在未来一定周期内具有商业价值和市场前景的商品需求及商品化应用;而高校的科研成果是针对未来市场需求进行的科技研发所形成,它具有前瞻性和前沿性。科研成果是对未来应用发展的前瞻性判断,天使投资是对未来市场商业化发展的预判断,两者在未来需求预见性这一特点保持高度一致,而且是两个阶段的相互结合和有效补充。

3、天使投资管理机构越来越专业化,可以有效赋能科研成果产业化过程。随着市场竞争的加剧,天使投资机构为了持续夯实自己在市场上的竞争优势,各自均会建立自己的护城河体系。天使投资在对外投资业务定位上强调行业聚焦,其在投后管理上注重横向、纵向的资源连接,同时,还可以针对投资标的输出专业化管理人才或专业化管理体系,从而为被投资的早期企业或科技项目的价值增长赋能。国内许多知名的天使投资在投入资金的同时,结合“深度孵化”模式,全方位以“投资+投智+资源连接”的方式进入被投资科技项目,确保其投资成功率。比如创新工场,是中国首个集投资+深度孵化的天使投资公司。全方位围绕创业的成功孵化,他们为创业企业提供资本助力,智力辅导和行业资源对接的生态投资。从科研成果形成阶段跳转到科技成果的市场化过程正好需要更多关联专业和关联资源的介入,可以提高科技成果产业化效率。

4、天使投资是科研成果商业化过程中所需资金来源的实力保障。国内天使投资资金规模日益扩大。从2013年开始,国内无论是天使投资个人或是专业的天使投资机构,均呈现出井喷式增长,天使投资的资金规模也越来越大,天使投资的案例数量和资金规模已经占到整个资本市场的近50%。据行业统计,从2010年至2014年,天使投资机构资金募集总量由13.95亿元人民币增长为69.31亿元人民币,2015年天使投资资金募集总量达203.57亿元人民币,2016年前三季度募集资金额度是123.73亿元人民币,中国天使投资的募集资金总量正在以几何倍数增长的速度快速增长。因此,天使投资资金为科研成果产业化过程提供了有利的资金渠道保障。

四、天使投资基金融入科研成果产业化过程的三种模式

基于国内科研成果产业化过程存在的障碍以及天使投资自身属性,特提出以下三种应用模式。

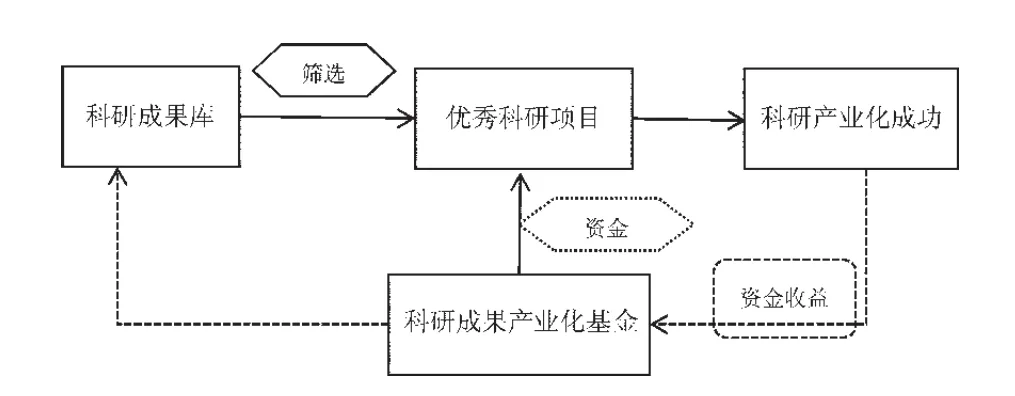

1、模式1:成立专门科研成果产业化组织机构,连接民间专业化的天使投资基金。

这种模式主要是针对高校那些已经取得前期科研成果的科研项目。科研成果产业化组织机构在此模式中担当的主要角色是对科研成果进行筛选和后续的产业化服务对接工作,类同于投资领域的专业的FA机构。本组织机构需要建立完善的标准流程,针对科研成果产业化标的筛选过程设置多维度遴选标准,比如对科研成果面临的市场发展空间进行调研,科研成果产业化的可行性分析,科研成果产业化项目的优劣势和竞争分析,产业化发展过程的时间轴以及发展阶段目标实现对应的所需资金等。然后形成一份科研成果产业化的商业计划书和融资计划。这种模式对服务机构的要求比较高,需要配备金融、管理、法律、财务和技术等多领域专业服务人才队伍,还需要具备丰富的外部投资资源,即可以有效连接国内各类型天使投资管理机构或天使投资基金。

图1 模式1流程示意图

2、模式2:政府成立专项科研成果产业化基金,转直接资助为股权投资模式。

这种模式主要是针对前期或现有的科研成果产业化资金政府财政补贴形式的基础上的一个改良措施。政府的科研项目经费支持或补贴政策是预申报和事后补贴,具有引导性、鼓励性、普惠性和无偿性,这种财政支持模式,国家资金是单向输出,不可循环入国库,可以偏重于科技研发阶段,但是针对科研成果产业化本身缺乏实质的积极促进作用。成立专项科研成果产业化基金是把国家财政资金以股权投资的方式注入到可产业化的科研成果中,进行商业化运营。该方式财政资金属于主动性事前把关,可以针对有市场潜力的、可促进科研和经济双发展的项目进行多维度分析和投入相匹配的资金额度,同时融入专门的投后过程管理,该投资过程倾向于更加市场化、专业化和高灵活性,国家对投出资金的用途和项目发展节点掌握更加清晰、可控。更有利的是,随着科研项目商业化过程中的成长和发展,可以实现国有资金的回报和有效循环流通。当然,政府专项投资资金重在引导和积极鼓励,可以在投资过程中设置投资周期,对项目投后的收益进行大部分利润让渡企业主或企业股东,更多鼓励和调动参与股东的积极性。再者,科研成果市场化过程在此种模式下,不但可以获得国家专项投资资金的有效助力,还可以获得政府背景的信用备书,更有利于吸引更多的外来社会资本的青睐和外部资源的青睐,可以促进科研项目产业化快速发展。

图2 模式2流程示意图

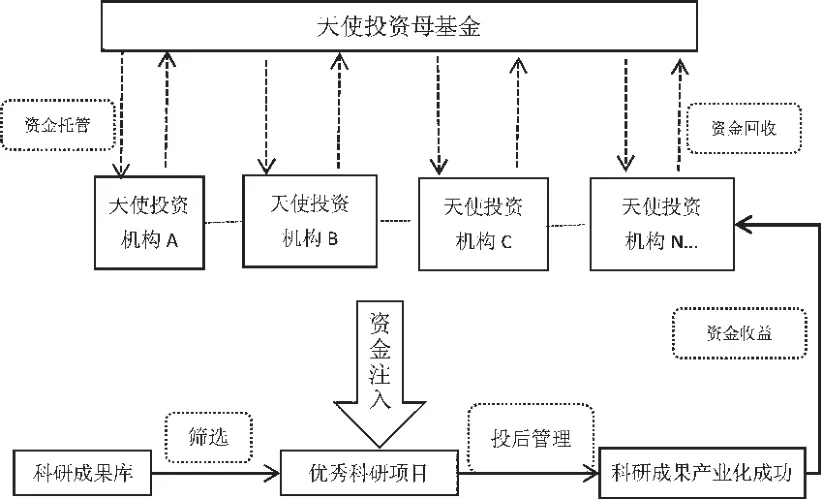

3、模式3:政府设立科研成果产业化的天使投资母基金,分散给民间专业天使投资机构托管,市场化运作,定向投资。

这种模式提出政府可以设立科研成果产业化专项天使投资母基金,然后委托社会上市场化的、专业的天使投资管理机构托管。专项天使投资母基金是把资金按相应的入资额度委托给专业的、市场化的天使投资管理机构,同时要求资金委托管理的天使投资管理机构按照一定的比例引入社会资本,再以基金公司的方式针对有市场潜力的科研成果进行甄别筛选、定向投资和投后管理。在此种模式下,高校科研成果在市场化过程中,一方面可以获得天使投资资金助力,有效促进其起步发展,另一方面积极引入了天使投资基金的专业管理体系或专业人才以及项目所需的外部资源,从多维度提高了科研成果产业化的成功率。此外,政府天使投资母基金在促进科研成果产业化发展的同时,还更大程度上促进政府财政资金的有效循环,有效地促进了社会投资机构业务的发展,加速了社会资本的运转效率。

图3 模式3流程示意图

猜你喜欢

水运工程(2022年7期)2022-07-29

新世纪智能(英语备考)(2020年3期)2020-08-11

红领巾·探索(2020年5期)2020-05-19

音乐天地(音乐创作版)(2020年2期)2020-04-18

汉语世界(The World of Chinese)(2019年2期)2019-04-19

商周刊(2019年1期)2019-01-31

中国医院院长(2017年7期)2017-06-15

中国卫生(2016年12期)2016-11-23

东方电影(2015年3期)2015-01-13

航天器工程(2014年6期)2014-03-11