发达国家退出LIBOR进程对我国优化SHIBOR利率形成机制的启示

2018-11-02 03:02米晓文

财务与金融 2018年5期

米晓文

1986年,英国银行家协会(BBA)推出了伦敦银行间同业拆借利率(LIBOR),但由于2012年LIBOR被操纵丑闻爆发,以及在运行中利益冲突和监管不到位,造成短期无担保借款交易持续减少,交易量和流动性严重不足引发市场持续担忧,导致部分发达国家或经济体纷纷退出LIBOR,寻求更好的替代指标。

一、退出LIBOR进程基本情况

纽约联储表示,将从2018年4月3日起发布三个美国国债的回购参考利率,分别是:有担保隔夜融资利率(SOFR)、广义一般担保利率(BGCR)和三方一般担保利率(TGCR)。这些数据将在美国东部时间每天早8点公布,以反映此前一天的数据。这一举动也被视为美元Libor将逐渐被SOFR取代为基准参考利率的信号。2018年3月26日,彭博社发表《美国的Libor替代品已准备就绪》报告,指出美国将以有担保隔夜融资利率(SOFR)替代伦敦银行间同业拆借利率(LIBOR)。事实上,美联储早在2014年起,就指派了替代基准利率委员会(ARRC)来寻找Libor的替代指标。英、日、瑞士和欧元区等监管机构也在做类似尝试。美国商品期货交易委员会(CFTC)的数据显示,全球有超过800万亿美元的证券或贷款与Libor有联系,其中直接与Libor挂钩了350万亿美元掉期合约和10万亿美元贷款,成为商业贷款、住房抵押贷款、衍生品合约等金融产品的定价基准。英国金融行为管理局(FCA)曾在2017年表示,将开始制定计划,在2021年底前逐步淘汰Libor,希望以更为可靠的体系来取代这一丑闻缠身的指标利率。

二、LIBOR利率形成机制存在的主要问题

(一)LIBOR外部监管不完善。一是利率管理机构缺乏中立性。作为LIBOR报价行监管者的英国银行业协会(BBA),其董事会成员均来自于LIBOR报价行的高层管理人员,这使得BBA的管理缺乏足够的中立性和公信力。二是英国金融监管的相关法律没有明确覆盖BBA和LIBOR。欧盟和英国关于扰乱市场秩序的规定主要集中于对金融工具的管理,而不是着眼于行为,这导致在发现操纵行为后,仍缺乏可直接运用的法律。

(二)报价行内部治理不规范。一是报价行的基准利率报价与自营业务、交易业务存在利益冲突。报价行在全球利率衍生品交易中持有大额头寸,这些衍生品中有相当大一部分是以LIBOR为基准的。在外部约束缺失的环境下,报价行难免会为了使自身利益最大化而不时操纵LIBOR定价。二是报价行缺乏相应的培训和内控机制。对于LIBOR和EURIBOR的报价,报价行从未给报价人员提供关于报价过程、报价要求和相应行为准测的培训,也从未针对报价过程建立内部管控程序,更未对整个报价过程进行记录,其报价完全由报价员个人决定。

(三)LIBOR形成机制存在缺陷。一是银行并非基于真实交易报价。LIBOR的计算方式是,去掉报价行报价中最高的25%和最低的25%,再通过算术平均的方法,计算出LIBOR的最终定价。由于LIBOR不是根据真实交易计算出来的利率,所以如果几家银行串谋同时高报或低报价格,LIBOR就会容易被操纵。二是LIBOR的信用风险因素在危机中无法忽略。LIBOR作为伦敦银行间无担保借贷利率,该价格包含着各家报价行在进行借贷时的信用风险。当金融危机流动性紧张时,信用风险因素无法忽略。如果此前市场将LIBOR近似作为无风险利率基准使用,或照此进行风险对冲,那么在危机当中将会面临巨大的风险。三是特殊时期的LIBOR报价会对报价行的流动性声誉产生影响。假设在流动性紧张时期,某一报价行的LIBOR报价显著高于其他同业报价,市场会对这一报价行的流动性发出质疑,从而影响报价行的市场声誉。

三、退出LIBOR建立新机制的主要举措

(一)推出替代LIBOR的基准利率

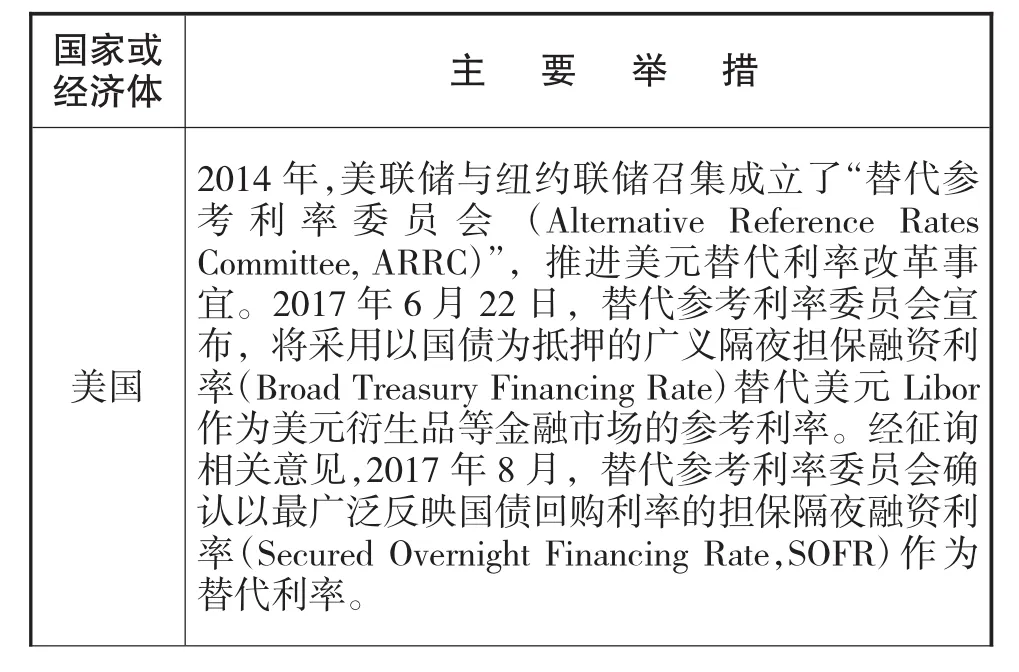

美国纽约联储组织成立替代基准利率委员会(ARRC),选定“广泛的国债回购融资利率”(Broad Treasuries Repo Financing Rate),后将其命名为“有担保隔夜融资利率”(the Secured Overnight Financing Rate,SOFR)。英国英格兰银行设立了英镑无风险参考利率工作组(Working Group on Sterling Risk-Free Reference Rates),并推荐改革后的“英镑隔夜平均指数”(Sterling Overnight Index Average,SONIA)作为LIBOR的替代基准利率。

表1 部分发达国家建立替代基准利率的主要举措

数据来源:根据各国央行网站资料整理。

(二)SOFR和SONIA的基本情况

SOFR是以美国三大主要国债回购交易市场的交易数据 为基础,把回购交易总量按其交易等级赋予相应权重后从低到高排序得出的中位数交易量所对应的利率。SONIA是以英国英镑货币市场上双边协商达成的隔夜无担保存款交易数据为基础,采用成交量加权切尾均值的方法,即取中间50%的成交量进行加权平均计算得出的利率。

(三)SOFR和SONIA相比LIBOR的优势

1、具有更高的客观性和真实性。SOFR是基于高流动性国债回购市场交易所产生的高频数据计算得出,SONIA是基于英镑货币市场当日清算的存款交易数据计算得出,两者均能较为准确地反映金融市场的真实资金需求情况。

2、具备强大并日益增长的市场基础。据2018年3月5日ARRC发布的报告称,支撑SOFR的市场交易量在2017年日均超过7000亿美元,并在持续增长。SONIA经过改革后基础交易的范围从之前单纯经纪商撮合的交易扩大到包括双边协商达成的隔夜无担保存款交易,扩大以后的基础交易量大约每日500亿英镑,是原SONIA基础交易量的三倍多。

3、更接近于无风险利率。SOFR是由国债担保的隔夜拆借利率,SONIA则是英国英镑货币市场上双边协商达成的隔夜无担保存款利率,几乎不存在信用风险,更加符合金融产品采取无风险基准利率定价的需求。

(四)后续计划。

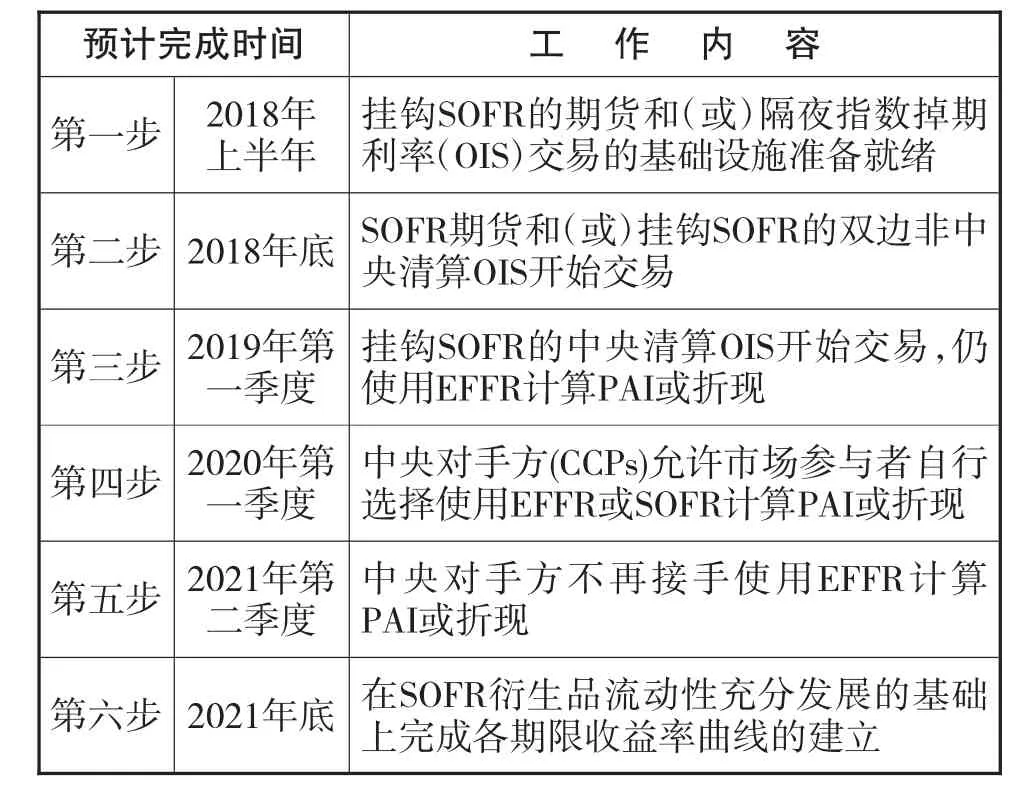

ARRC在2017年11月2日提出替换LIBOR的时间表方案(表1)。芝加哥商品交易所(CME Group Inc)已在5月7日推出了月度和季度SOFR期货。

表2 主要变量的描述性统计

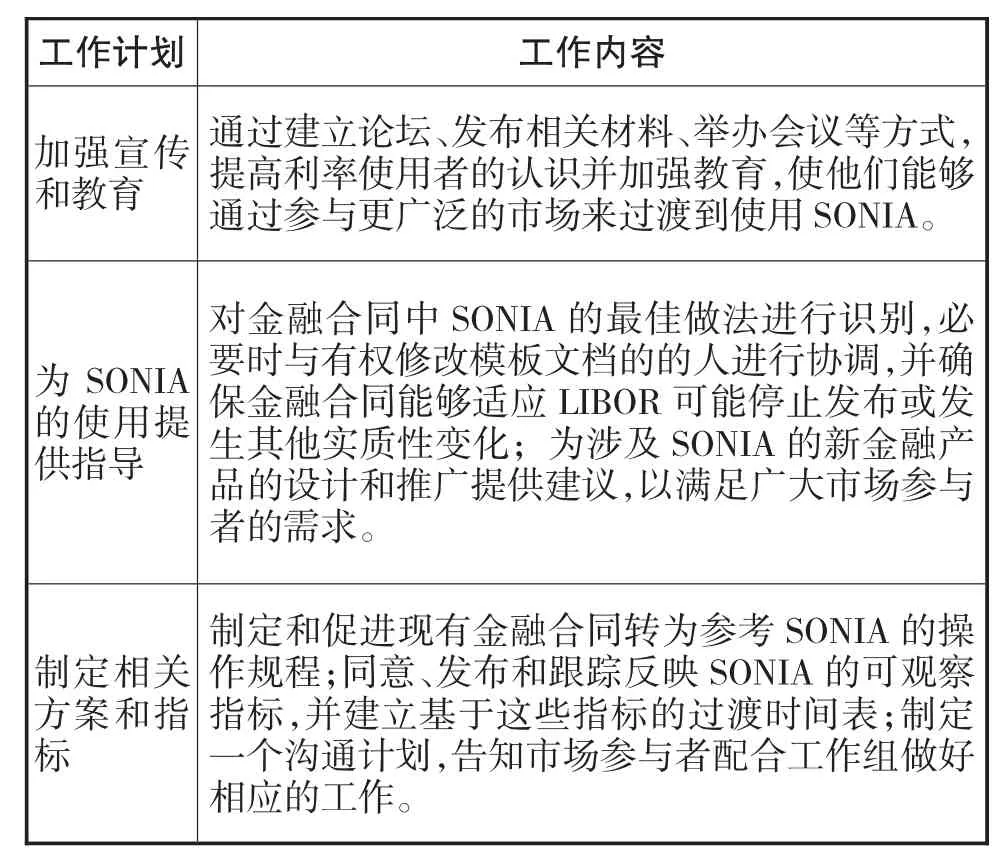

英镑无风险参考利率工作组计划在2018年起的未来4年内,推动市场向使用SONIA过渡,使SONIA成为债券、贷款和衍生品市场上主要的英镑基准利率,并制定了相应计划。

表3 英镑无风险参考利率工作组拟定的SONIA过渡工作计划

四、对我国基准利率建设的启示

(一)完善Shibor现行定价机制

一是从治理监督机制上规范SHIBOR报价,落实SHIBOR实施准则等相关规章制度,定期披露利率预测及报价过程,实现利率报价过程透明化。二是加强SHIBOR报价与市场成交利率的相关性研究,要求报价行为SHIBOR报价提供相应的真实交易基础。三是促进报价机构的多元化发展,吸收交易活跃的保险和证券类金融机构提供报价,更全面地反映不同类别金融机构的流动性需求。

(二)考虑培育多样化的基准利率体系

建议推动多个备选利率向可能的基准方向发展。对SHIBOR、国债回购利率、贷款基础利率、国债收益率等利率指标都可以作为中国基准利率体系的可选对象加以培育、观察和使用。重点关注基准指标应覆盖信用交易、抵押回购交易等主要交易方式和较为完整的期限结构,并促进其所代表的市场不断发展,提高市场流动性和平稳性,满足各类市场主体在资产定价、产品创新和风险管理等应用中的多样化需求。形成多种基准代表关键市场、互为补充和关联的局面,有助于压缩对基准的操纵空间。

(三)加强与我国主要利率挂钩的金融衍生产品的开发力度

一是适时推出与主要利率品种挂钩的利率期货,利率期权和利率互换等金融衍生产品,扩大主要利率产品市场的深度和厚度。二是加大主要利率挂钩金融衍生产品的宣传与推广,鼓励和推动金融机构开辟更多投资的主要利率金融衍生产品的投资渠道。

猜你喜欢

劳动保护(2018年8期)2018-09-12

公民与法治(2016年19期)2016-05-17

读者·校园版(2015年7期)2015-05-14

电子设计工程(2014年6期)2014-02-27

电脑爱好者(2009年19期)2009-10-19