存量流量一致性模型原理方法的综述研究

——后凯恩斯主义学派对宏观经济学的新探索

2018-11-02 06:29董士钰周石鹏

经济研究导刊 2018年30期

董士钰,周石鹏

(上海理工大学 管理学院,上海 200093)

引言

经济危机使人们重新审视现有的主流宏观经济分析方法,2007年次贷危机的发生让人们对标准宏观经济模型,特别是动态随机一般均衡模型(Dynamic Stochastic General E-quilibrium,DSGE)的合理性产生严重怀疑,并对它能否提供有效政策建议以防范经济危机发生的能力提出质疑。后凯恩斯主义的存量流量一致性模型通过明确引入货币金融体系对经济发展的作用对金融危机的发生进行有效分析与理性预测,正好弥补了DSGE模型将实体经济与货币金融方面向分离的缺陷。为后凯恩斯学派的分析方法,存量流量一致性模型将实体经济与货币金融体系有机结合,在货币、信贷、生产、财富分配等方面提供了一个全新的整合框架,使宏观经济学更好地与现实的经济问题相结合,有效解决实体经济中的金融问题,如资产证券化溢出、收入与支出不平衡、财政政策与货币政策失效以及如何实现经济可持续增长等[1]。

最早研究存量流量一致性模型(Stock-Flow Consistent Model,SFC)可追溯到 Copeland[2],他于1949年创新性地提出四式记账法(Quadruple-Entry System),率先将会计核算的方法引入到资金流账户中。四式记账法有效回答了“国民经济中钱是从何而来”,以及“国民生产中资金花费到何处”等问题。Copeland将经济中的实体流量与金融流量相整合,建立了最早的国民收入核算的基本会计制度。

到20世纪70年代时,很多经济学家开始对资金流量以及存量流量间的关系进行研究。而真正将存量流量一致性模型与凯恩斯经济理论相结合,并进行系统建模的有两位经济学家,分别是剑桥大学的Godley和耶鲁大学的Tobin。1982年,Tobin和Brainard提出“陷阱模型”[3],指出原有的凯恩斯理论在IS-LM模型上存在许多缺陷,由于资产选择存在调整资本,所以时间路径对金融资产的需求存在影响,因此利用DSGE模型求解出的金融资产价格和数量会忽视时间参数,但间接求得的金融资产的资金流量为存量流量一致性模型建立了最初的基础与框架。但还是存在一些问题,比如Backus(1980)只关注模型投资决策组合的结果,把收入流量归为外生变量[4]。另一方面,英国的新剑桥学派Godley在20世纪50年代至70年代在政府部门任职,此后他重归剑桥,进一步研究理论经济学,与同期的经济学者共同创建剑桥经济政策小组(Cambridge Economic Policy Group)。Godley在剑桥期间同组员Cripps合作发表的多篇论文构建了最初存量流量一致性模型的原理和方法。1994年,Godley到美国列维经济研究所(Levy Economics Institute of Bard College)做研究员,从此专注研究SFC模型。在模型研究的同时,Godley致力于用其研究的模型与政策分析相结合。基于此,Godley创造列维宏观经济模型(Levy Macroeconomic Model),这也是SFC模型的前身,随后该模型预测了2001年的经济衰退与2007年的次贷危机。由此,越来越多的人关注存量流量一致性模型,因此2007年Godley同Lavoie一起出版《货币经济学:一个信用、货币、收入、生产和财富的整合框架》,将存量流量一致性模型系统地讲解与整合。

国内关于存量流量一致性模型的研究状况总体来说属于起步阶段。原因有二:一是凯恩斯主义学派属于宏观经济研究中的非主流学派,所以研究的文献资料与研究学者都很少;二是存量流量一致性模型是后凯恩斯学派研究的前沿,所以国内在此方面的研究还很稀缺。国内系统说明存量流量一致性模型的论文寥寥无几,现有的公开资料是柳欣等人对SFC模型做出相关研究述评,并简单阐述如何利用该模型分析金融危机,但未做出进一步的实证验证[5];张云、李宝伟、苗春、陈达飞将存量流量一致性模型原理和方法进行介绍后与动态随机一般均衡模型进行比较研究[6]。在将存量流量一致性模型与实际经济问题相结合方面,国内研究只有刘元生等人利用广义的SFC模型研究货币流通速度[7]。通过梳理文献可以发现,国内关于存量流量一致性模型研究较为深入的是南开大学经济研究所,柳欣教授生前在其著作《经济学与中国经济》中曾建立的宏观经济模型实际上是一个简单的存量流量一致性模型[8]。此外,其学生温博慧博士在存量流量一致的框架下,对中国银行业和非银行金融机构的资产价格波动进行研究[9]。虽然没有深入实践存量流量一致性模型,但也属于此模型在现实经济中的初步探索。

一、SFC模型的原理与特征

广义的存量流量一致性模型从整体上考察经济系统的运行情况,把一个完整的经济系统分为五个部分,分别是家庭、企业、私人银行、政府、中央银行等,这一分类与传统的国民经济生产核算相类似。不同的是,SFC模型额外引入资产负债表(Balance Sheet)和交易流矩阵(Transaction Matrix),旨在研究上述各部门之间的存量流量关系。模型基础建立在后凯恩斯主义理论之上,充分考虑货币、信贷和资本市场对实体经济行为的影响,这一理论能够严谨地分析当代实体经济运行方式。

SFC模型的独特之处就是考虑会计核算一致性,把会计中的借贷关系引入到经济模型中。存量流量一致性模型可拆分为三个部分,分别是存量、流量、存量与流量,这三个部分分别演绎一致性原理。简言之,会计核算的一致性贯穿模型中的存量、流量以及存量流量之间。其中,存量一致性体现在,模型某一个部门的正存量,必定是其他某一部分或某几个部门的负存量之和。例如,家庭部门和企业部门的负债项是银行部门的资产,因此均衡来看,该模型认为经济系统总的净财富是可以抵消的。流量一致性体现在资金核算上是借贷相等的,某一个部门的资金流入必定对应另外一个部门的资金流出。也就是说,在整个资金池中,不同部门的交易均保持整体的稳定与守恒。例如,某家公司的收入意味着它把产品卖给某个家庭或政府部门,即企业的收入等同于其他部门的支出。存量流量一致性体现在模型的动态变化之中。资产负债表是静态的,衡量的是某一特定时点下经济中的存量情况;交易流矩阵类似会计中的现金流量表,反映的是一段时期内经济中流量变动的情况。两个核算期间的差额就是一年流量变动之和,等同于会计中本期变化额=期末数-期初数。只不过在SFC模型中本期变化额用Ft来表示,期末数用St来表示,期初数用St-1来表示。另外,附加了一个变量CGt为净资本收益。综上,存量流量一致性的表达式如下所示:

其中,St是t时期期末存量的货币价值,Ft为t时期期末相关存量,CGt为净资本收益。因此,存量变化本身就是流量,用式(2)表示:

其中,Δ是差分算子,上述表达可以看出存量流量一致性是流量一致性的推论。

存量流量一致性模型的主要特征有二:一是注重会计核算的一致性,这一点在上述的模型原理中已做展开;二是该模型是后凯恩斯学派提出,使得模型建立在后凯恩斯学派的假设——现实经济存在非充分就业,即建立在后凯恩斯学派创立的闭合模型下求解SFC模型的联立方程组。

二、SFC模型的基本建模与求解方法

考虑到SFC模型的会计核算一致性,建模时采用核算的等式和对应的行为方程。基于此,模型中单独方程的约束加总与模型整体的约束是一致的,确保每一个存量和流量都置于考虑的范围内,使得无一变量被遗漏。具体构建SFC模型时,将体现模型结构的两个矩阵表——资产负债(见表1)、交易流量矩阵(见下页表2)加以罗列。

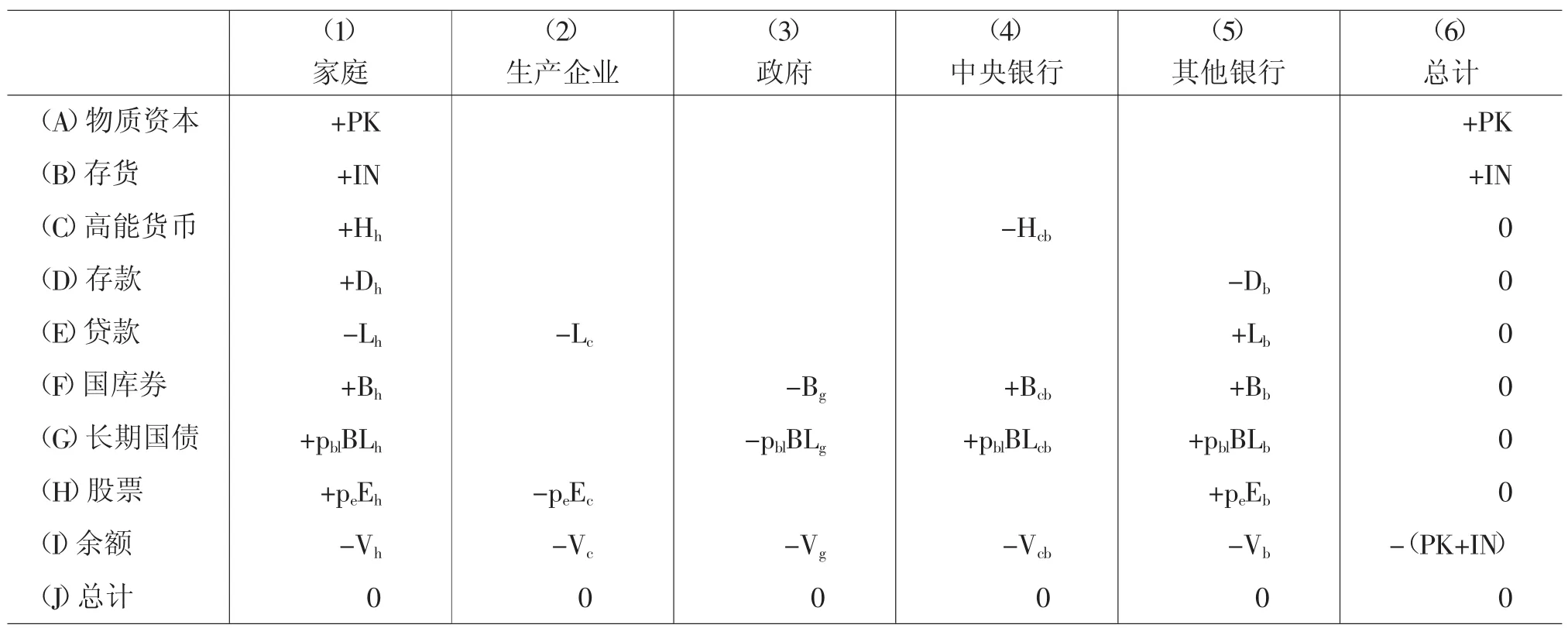

表1 资产负债表

其中,“+”表示资产,“-”表示负债;PK表示企业的物质资本,IN表示存货,H表示高能货币,D表示存款,L表示贷款,B表示国库券,pbl表示长期国债价格,BL表示持有的长期国债量,pe表示股票价格,E表示持有股票的数量,V表示财富净值;下标 h、c、g、cb、b分别表示家庭部门、企业部门、政府、中央银行和其他银行部门。

通过表1列出封闭经济下的资产负债表可以看出,存量流量一致性模型将经济分为五个部门和六种金融资产,分别是家庭、企业、政府、中央银行和其他银行,以及高能货币、存款、贷款、国库券、长期国债以及股票。资产差异的不同由各自的收益率决定,即存款、贷款、国库券的名义回报率等于各自利息率;长期国债和股票的收益率则由两部分构成,分别是收益回报(利息或股息)和资本利得;值得注意的是在一般的SFC模型中,高能货币的名义回报率为零,这是为了起到简化模型的作用。存量一致性原理通过使矩阵的每一行总和等于零体现,即每一行的金融资产和为零,表示经济中不同部门之间的金融资产和金融负债是此增彼减化整为零的,模型中所有的金融资产和金融负债都会抵消。因此,模型中整体经济净财富值等有有形资产,即物质资产和存货。

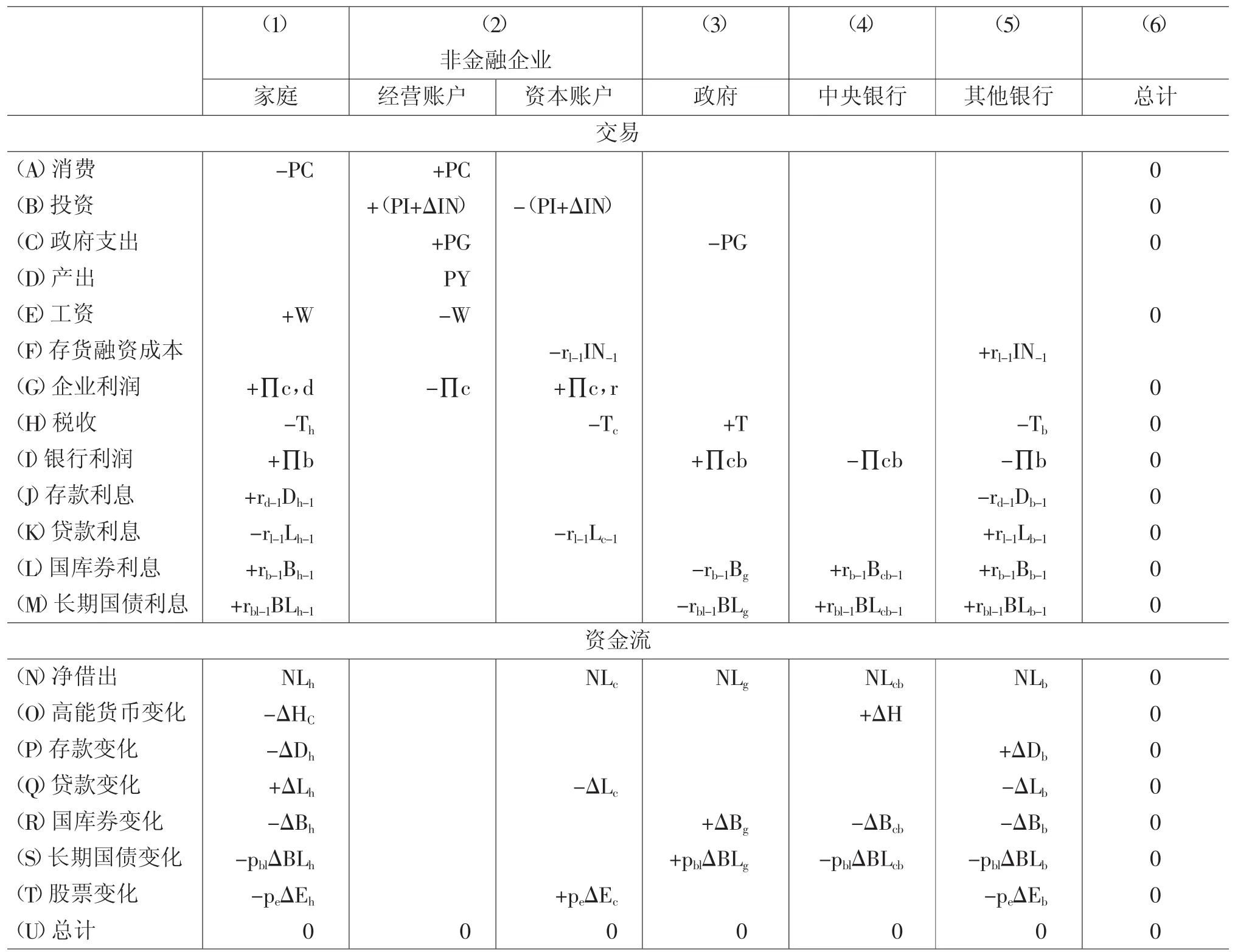

表2 交易流量矩阵

其中,“+”表示资金来源,“-”表示资金使用;PI表示非存货投资,ΔIN表示存货投资变动,(PI+ΔIN)表示总投资,PG表示政府支出,PY表示总产出,W表示工资,∏c,d表示家庭从企业总利润中分配到的利润,∏c表示企业产生的利润总额,∏c,r表示企业留存的利润(归结在其资本账户中),∏cb表示央行利润总额,T表示税收,rd-1表示上一期的存款利率,rl-1表示上一期的贷款利率,rb-1表示上一期国库券利率,rbl-1表示长期国债利率,D表示存款量,L表示贷款量,B表示国库券存量,BL表示长期国债持有量,E表示股票的持有量;NL表示净借出,H表示高能货币,Δ表示变化量;下标h、c、g、cb、b分别表示家庭部门、企业部门、政府、中央银行和其他银行部门,下标的-1表示上一期。

在交易流矩阵中,列项中资金总体来源和用途之间的差额等于该部门的净借出额,纵向流量一致性要求矩阵的每列总和为零。横向流量一致性同样使用与该矩阵,即交易流矩阵的每一行总和也同样为零。以家庭部门为例,家庭部门净借出额可表示为其持有的各种金融资产的增加或贷款的减少,即

在存量流量一致性模型中,将每个部门的净借出额用一个资本账户表示,并用这个资本账户表示资产和负债的变化情况。值得注意的是,企业部门由于总投资(PI+ΔIN)是在企业内部进行的交易,企业间进行产品流通使得留存利润(4)是行业内收入的转移。所以,在进行企业部门核算时应列出企业部门的经营账户和资本账户,从而可以看出企业部门的净借款是发行新股权或进行更多贷款,企业部门的净借款额由式(5)所示。

将资产负债表和交易流转移矩阵结合来看,可以发现资产(见本文表1)的期末价值等于期初价值加上本期的变化值和可能的资本利得(见上页表2下半部分)。由此,分析出存量流量一致性模型中两个矩阵表之间的动态关系。以家庭部门的存款(不涉及到资本利得)为例,其期末价值可表示为,

在资产具有明确价格时,以长期国债为例,其期末价值可表示为:

其中,ΔpblBL-1表示资本收益,等于上一期期末BL-1由于资产价格Δpbl变动而导致长期国债存量价值的变化。

存量流量一致性模型在会计核算一致性上最后一个体现就是模型中整个经济系统各部门的净借出总额是为零的,即:

该方程式表明负的净借出额代表一个部门将增大其债务与收入的比例,例如银行部门的净借出额为零,政府的盈余为正,那家庭和企业部门整体的净借出为负值,即私人部门出现赤字,在其他条件不变的情况下,部门的负债将增加。

结语

自上一轮全球金融危机爆发九年多以来,许多经济学家仍在评估金融危机是如何改变对宏观经济的看法。这场危机使人们对标准宏观经济模型,特别是动态随机一般均衡(DSGE)的合理性产生了严重怀疑,并对它们能否提供有效政策建议以防范经济危机发生的能力提出了质疑。将2008年金融危机发生前的历史事件与当前对比,我们可以预测全球经济将再一次处于新一轮危机。因此,关注目前经济发展形势,研究金融危机仍具有重要现实意义。存量流量一致性模型作为后凯恩斯学派新的研究方法,将实体经济和金融整合在一起,更加符合现实的经济情况。此外,模型求解并不复杂,关键是构建一个与我国经济相符合的合理仿真模型。

猜你喜欢

辽宁教育(2022年19期)2022-11-18

汽车实用技术(2022年9期)2022-05-20

控制与信息技术(2021年2期)2021-07-23

疯狂英语·新悦读(2021年1期)2021-01-27

中国房地产·市场版(2020年11期)2020-12-14

中国房地产·市场版(2020年2期)2020-06-27

房地产导刊(2020年5期)2020-06-24

读与写·教育教学版(2017年10期)2017-11-10

南都周刊(2015年4期)2015-09-10

南都周刊(2015年3期)2015-09-10