沪深300股指期货对股票市场的影响研究

2018-10-18 03:13

金融经济 2018年18期

一、引言

(一)研究背景及意义

2005年4月8日,沪深两家证券交易所共同发行了用来观测沪深股票市场总体趋势的第一支指数期货—沪深300股指期货。编制该指数是为了切合我国金融市场需要,对我国股票市场中的股票价格及其变化机制进行监测和反映。同时该指数的推出满足了投资者对于风险监测估计的需要,用该指数作为相关领域投资者获取收益的衡量标准,并为相关金融产品的创新打下基础。为股票指数化投资和相应的金融衍品更新换代提供经验及市场基础。

通过对沪深300指数期货收益率序列的时序图进行研究分析,该指数期货的收益率序列会在某个时间段内波动持续偏大,而在随后的时段波动会持续偏小,出现所谓的集群效应。因此结合作者所学,文章试图通过拟合GARCH模型分析沪深300股指期货是如何在金融市场中对股票现货作用,继而在进行投资以及风险管理等方面提供一定的信息支持和理论保障。

(二)文献综述

国外有关学者在探索金融现货市场受期货推出的影响时,通常会得到如下两种判断:第一类认为金融期货推出后,相关的金融现货市场效率提高且其波动性降低。Darren Butterworth(2000)使用对称与非对称GARCH两种方法关于富时250指数期货的发行对相关现货市场的影响分别展开了研究。结果表明,一旦期货交易进行开展,金融市场市面上流动的信息量开始逐渐增多,投资者与被投资者可以获取更多相关信息,因而金融股票市场的受到的冲击会从最初的大波动逐渐放缓[1]。第二类认为金融期货推出后,相关的金融现货市场信息更新交换频率降低且其波动加剧。Ruchika Gahlot et al.(2010)决定拟合EGARCH模型来获取波动率的不对称性。实验证明,波动的剧烈情况与信息的好坏有着非常明显的联系,坏消息相较于好消息来讲对于波动的作用更大[2]。

国内学者在研究金融现货市场受期货推出的影响时,通常会得出以下两种结论:第一类认为金融期货推出后,相关的金融现货市场效率提高且其波动性降低。华仁海、张朋(2012)采用GARCH模型来研究相关股票市场在沪深300正式发布后,受到的冲击以及影响。分析结果表明该期货的发行使相关股票市场面对信息冲击时的反应能力得到提高,提高了市场效率[3]。第二类认为金融期货推出后,相关的金融现货市场效率降低且其波动性提高。孙一非 、王臻(2013)的论文表明沪深300期货的正式推出,市面上信息更新速度减慢,投资者面对变动无法迅速进行反应,导致现货市场受到极大的冲击[4]。

二、理论模型与数据来源

(一)理论模型

GARCH模型

在分析经济金融问题时,我们经常能够发现一些时间序列在排除趋势性、季节效应和随机效应等不平稳影响后,虽然没有了显著的非平稳性特征,但会出现集群效应。在研究时间序列问题时,通常最先接触到的分析模型就是ARCH模型,ARCH模型是利用过去的信息进行参考,利用自回归的形式分析序列变化情况但由于ARCH模型不能很好地处理序列残差具有长期自相关性这一问题的广义自回归条件异方差模型,所以我们一般采用GARCH模型研究问题,其一般形式如下:

(二) 数据来源

文章选取沪深300指数交易中收盘价日数据为研究对象,共计2007年1月4日至2017年12月05日约11年的数据。文章以2010年4月16日为界限,将数据分为两个样本,样本1:2007年1月4日-2010年4月15日共800个数据和样本2:2010年4月16日-2017年12月05日共1858个数据。本文数据均来自于同花顺大盘。研究结果由SAS 9.2软件以及Eviews 10.0实现。

三、实证分析

(一)样本数据的处理

沪深3000股指期货与现货指数存在高度的相关联性。由于股票现货价格序列在一般情况下是不具有平稳性的。所以我们一般会选取资产收益率为实证关注点。所以本文将沪深300指数价格进行对数一阶差分,得到其收益率:rt=lnpt-lnpt-1。

1.序列的描述性统计分析

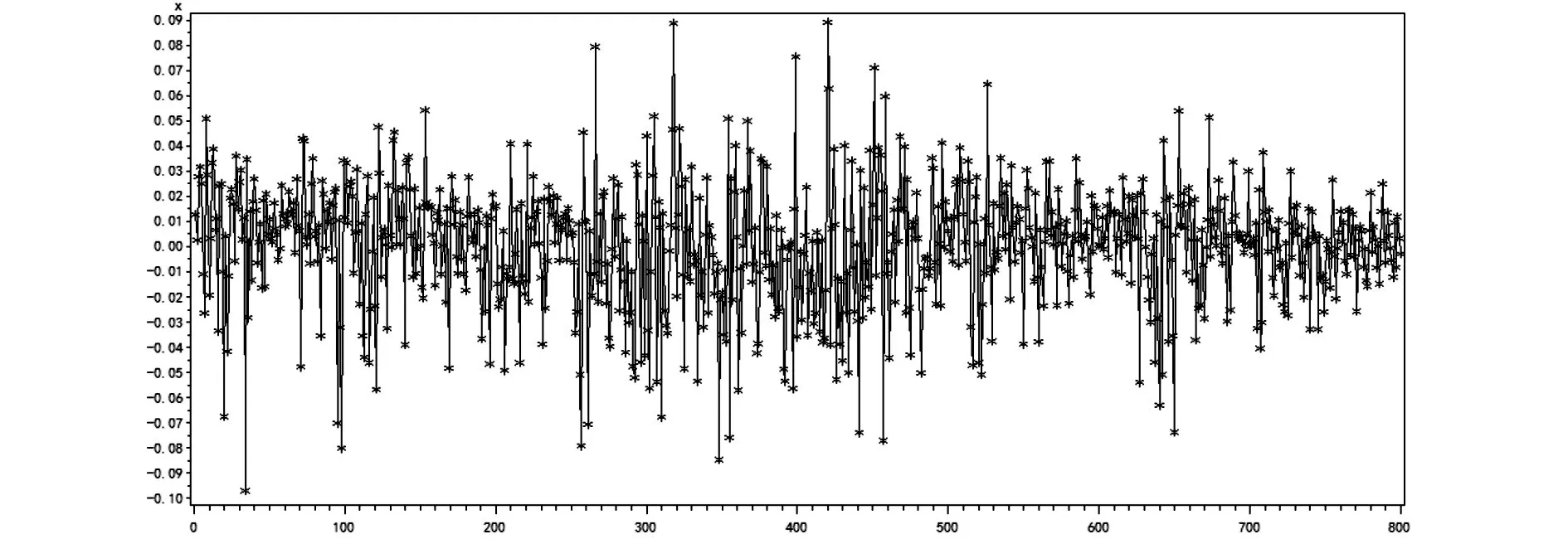

图4-1 样本1沪深300日收益率时序图

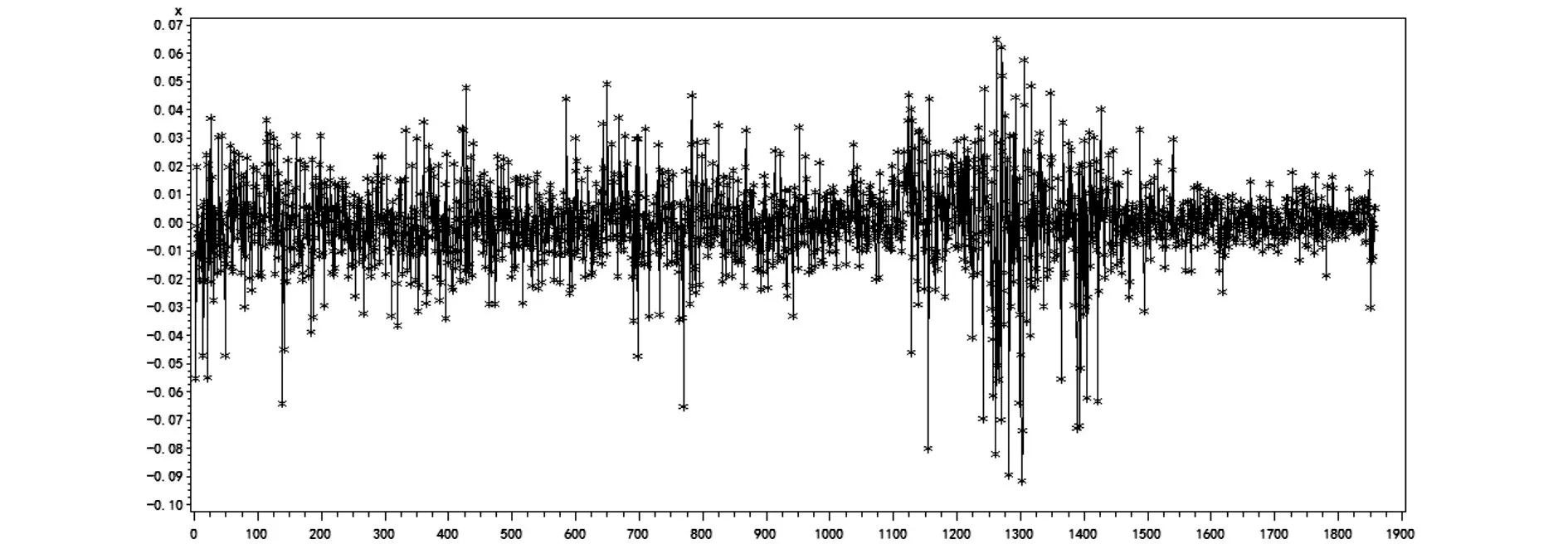

图4-2 样本2沪深300日收益率时序图

通过观察图4-1和图4-2,可以看到样本1和样本2的收益率序列虽然没有了显著的非平稳特征,但会出现明显的集群效应。

2.序列的平稳性检验及异方差检验

利用GARCH模型展开拟合时沪深300指数收益率序列必须是平稳的,才能防止“伪回归”现象的发生,增强了模型的有效性。所以用ARCH模型开始研究时,我们首先对样本1和样本2的序列展开单位根检验确保序列是平稳的。

在证明了样本1、2的平稳性后,我们得到样本1与样本2的Q检验统计量和LM检验统计量的P值<0.0001,因此拒绝原假设,说明残差序列具备异方差,即该收益率序列具备ARCH效应。因此对沪深300股票指数收益率序列,本文考虑采用GARCH模型来展开拟合。

(二)拟合GARCH模型

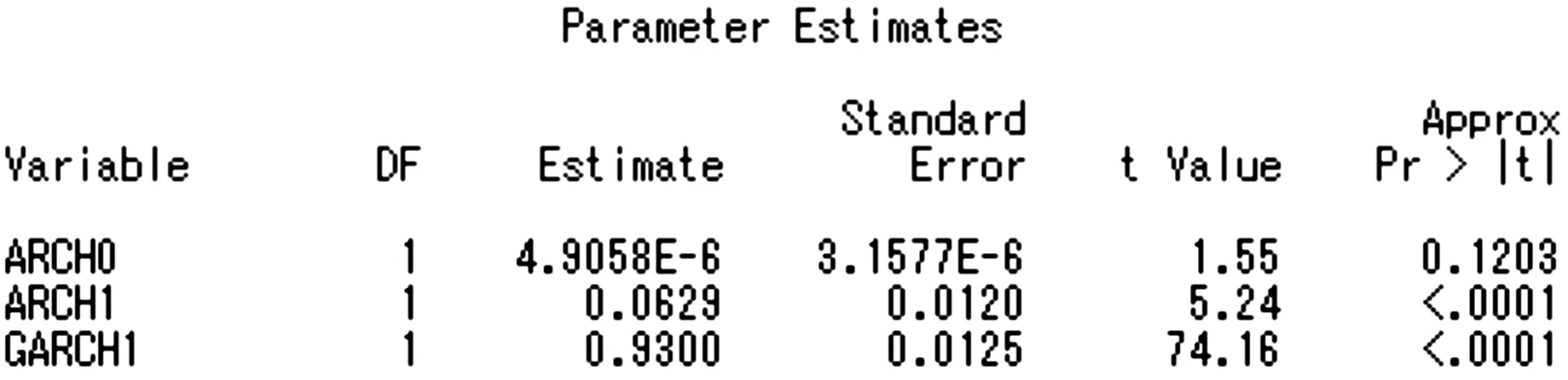

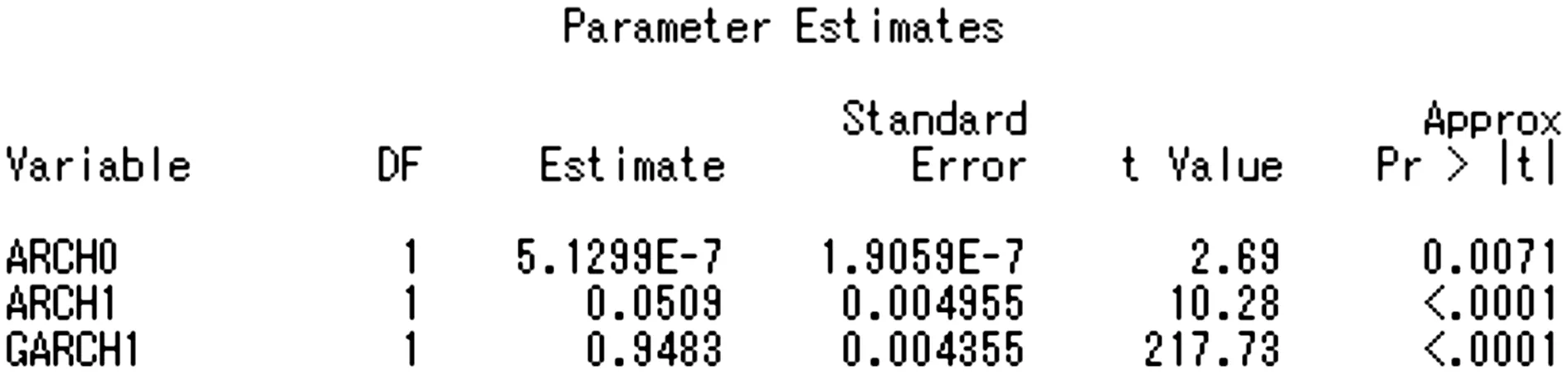

通过对经济领域问题的研究,给出GARCH模型的阶数,在大部分情况下GARCH(1,1)模型能够满足需求。所以接下来对样本1与样本2用GARCH(1,1)模型来依次进行估计,估计结果如下图所示:

图4-9 样本1的GARCH模型回归结果

图4-10 样本2的GARCH模型回归结果

由图4-9可以得出样本1的条件方差公式:

由图4-10可以得出样本2的条件方差公式:

就上述两个公式而言,我们能够看到样本1的ARCH 项系数与 GARCH 项系数之和为0.0629+0.9300=0.9929<1,样本2的ARCH项系数与GARCH 项系数之和为0.0508+0.9483=0.9991<1,即两个样本均满足 GARCH模型的要求条件,并且均通过了适应性检验。通过ARCH模型以及GARCH模型的一般表达式中可以看出:ARCH项是代表新消息对现货市场的作用效果,GARCH项则代表历史消息对现货市场的作用效果,而分析结果中ARCH项系数相较于GARCH项系数小很多,说明历史信息与新信息在股票市场中进行比较时,历史信息对于股票现货的作用效果更加明显。而样本2的 GARCH项系数比样本1的大,则说明在沪深300期货发行后历史信息对于股票市场的作用效果增强,而样本2的 ARCH项系数比样本1的小,则在股指期货发行后股票市场对于新消息的作用产生的反应减轻。综上所述,股票市场在沪深300推出后在面对冲击时能够较快的做出反应,从而减轻波动情况。

四、结论

文章通过对比沪深300股指期货发行前的相关序列与发行后的相关序列说明该期货的发行对于股票市场波动率的作用,基于模型拟合结果得出如下两个结论:

1.通过使用用样本数据拟合GARCH(1,1)模型,对比沪深300股指期货发行前后相关市场在处理信息时的反应能力以及受到的影响,发现股指期货的发行在某种程度上减缓了股票现货市场的波动性。

2.在沪深300指数期货发行前后,旧信息对于股票市场的影响始终大于新信息对于股票市场的影响。在股指期货推出后旧信息对于股票市场波动性影响增强,而新信息对于股票市场波动性影响减弱。

(青岛大学经济学院,山东 青岛 266061)

猜你喜欢

今日农业(2021年16期)2021-11-26

今日农业(2021年14期)2021-11-25

当代水产(2021年2期)2021-03-29

中国化肥信息(2020年3期)2020-01-20

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

河南畜牧兽医(2017年8期)2017-11-24