论企业重组方式选择中的税收考量

2018-10-17 08:17陈斌才

税收经济研究 2018年4期

◆陈斌才

内容提要:企业重组的核心是企业法律结构的调整和经济结构的优化。企业重组有不同的重组方式,重组方式对企业重组价格的确定、法律责任的分配、重组后的企业整合以及盈利能力的提升等一系列问题会产生重大影响。企业重组方式的选择,需要考量的因素包括重组目的、重组风险、重组成本、重组中的税收负担等。文章主要分析影响企业重组方式的因素,重点是如何根据税收负担的变化选择恰当的重组方式。

企业重组是企业资产、技术等生产要素优化配置的主要方式之一,企业重组由重组目标的确定、重组方式的选择、重组对价的确定等若干要素构成,其中重组方式的选择对重组价格的确定、法律责任的分配、重组后的企业整合以及盈利能力的提升等一系列问题会产生重大影响。本文主要分析企业重组方式选择中的税收考量问题。

一、企业重组的方式及特点

按照《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号,以下简称“59号文件”)的表述,企业重组是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、企业合并、企业分立六大类。

(一)法律形式改变

企业法律形式改变是指企业注册名称、住所以及企业组织形式等的简单改变,如合伙企业变更为有限责任公司,有限责任公司变更为股份有限公司等,但符合“59号文件”规定其他重组的类型除外。

从民商法的角度看,企业法律形式的改变可能会导致相关法律主体权利义务关系发生变化。如,合伙企业的普通合伙人对合伙企业的债务承担无限责任,而有限责任公司的股东对公司债务承担有限责任。如果合伙企业变更为有限责任公司,投资人就从负无限责任变为负有限责任。从税收的角度看,企业法律形式的变化可能会导致企业涉税事项发生重大变化。如,有限责任公司变更为股份有限公司,无清算环节的所得税;但有限责任公司变更为合伙企业,需要缴纳清算环节的所得税。

(二)债务重组

债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的书面协议或者法院裁定书,就其与债务人的债务做出让步的事项。如果债权人对债务人没有做出让步,不属于债务重组。

从企业持续经营的角度看,如果债权人对债务人做出让步,债务人的生产经营得以延续;如果债权人拒绝对债务人做出让步,债务人可能会破产,债权人的损失可能会更大。从税收的角度看,债务人取得了债务重组收益,将产生相关的所得税纳税义务;债权人发生的债务重组损失,将影响债权人所得税事项的变化。

(三)股权收购

股权收购是指一家企业(以下称为收购企业)购买另一家企业(以下称为被收购企业)的股权,以实现对被收购企业控制的交易。收购企业支付对价的形式包括股权支付、非股权支付或两者的组合。

股权收购属于产权交易,收购的最终标的是目标公司股权所对应的资产、技术、劳动力等一揽子生产要素。股权收购的目的是通过股权控制目标公司,其优点是决策程序简单,税收负担轻,收购成本低,没有资产收购可能存在的资产转移受限、特许经营资格转移受限等限制性因素。股权收购的缺点是收购方有可能承担目标公司的潜在负债,对于并购而言,这可能是导致并购后整合失败的主要因素。

(四)资产收购

资产收购是指一家企业(以下称为受让企业)购买另一家企业(以下称为转让企业)实质经营性资产的交易。受让企业支付对价的形式包括股权支付、非股权支付或两者的组合。

资产收购属于资产交易,收购的标的是目标公司资产的集合、资产组、营业或者业务。资产收购的目的是优化企业的资产配置,其优点是收购方只承继目标公司的资产,目标公司的负债由目标公司自行承担,无潜在债务。但资产收购的缺点是资产过户手续烦杂,而且有些资产所有权的转移以及与之相关的特许经营权的转移可能受国家相关法律的限制。另外,资产收购税收负担重,收购成本高。

(五)企业合并

企业合并是指一家或多家企业(以下称为被合并企业)将其全部资产和负债转让给另一家现存或新设企业(以下称为合并企业),被合并企业股东换取合并企业的股权或非股权支付,实现两个或两个以上企业的依法合并。

企业合并涉及合并方、被合并方以及被合并方股东等多个交易主体,属于产权交易。企业合并的目的是合并方取得被合并方的资产、业务以及劳动力等生产要素,其优点是合并方全面承继了被合并方的生产要素,与合并相关的税收负担轻。缺点是合并后被合并方的商誉等无形资产将不复存在,合并方有可能承担被合并方的潜在负债,资产的过户手续烦杂,合并后的整合成本也高。

(六)企业分立

企业分立是指一家企业(以下称为被分立企业)将部分或全部资产分离转让给现存或新设的企业(以下称为分立企业),被分立企业股东换取分立企业的股权或非股权支付,实现企业的依法分立。

企业分立涉及分立方、被分立方以及被分立方股东等多个交易主体,属于产权交易。企业分立的目的或者是为了使生产的专业化分工更细,或者是由于股东间的意见分歧等原因而分家。企业分立的优点是可以对分立出去的业务做的更深、更细,企业决策统一高效,税收负担也比较轻。缺点是分立后的企业要对分立前的债务承担连带责任,资产的过户手续烦杂,如果是新设分立,还会损失被分立方的商誉等无形资产。

最后需要说明的是,以上六种重组方式均属于单一重组,但实务中的企业重组多属于两种或两种以上方式的组合重组,如先企业分立后股权收购,先债务重组后企业分立再股权收购等。另外,在重组实务中,企业重组除“59号文件”规定的六种重组方式外,还包括其他类型的重组,如资产划转、资产置换等。

二、企业重组方式选择的影响因素

重组方式是企业重组的构成要素之一,其对重组价格的确定、重组中法律责任的分配、重组后的企业整合以及盈利能力的提升等一系列问题将产生重大影响。企业重组方式的选择,需要考虑的因素主要包括重组目的、重组风险、重组成本、重组中的税收负担等。

(一)重组目的对重组方式的影响

企业重组的目的是确定企业重组方式的决定性因素。企业重组,有些以减轻债务为主要目的,有些以获取资产为主要目的,有些以获取人员、技术等生产要素为主要目的,也有一些以减轻税收负担为主要目的。以减轻债务为主要目的企业重组,应当选择债务重组;以获取资产为主要目的企业重组,应当选择资产收购;以获取资产、人员、技术等生产要素为主要目的的企业重组,应当选择股权收购、企业合并或企业分立。

即使在同一重组方式下,重组各方也会根据重组目的选择具体的重组方式。如企业合并,如果合并方以获取被合并方的资产、人员等基础生产要素为主要目的,可能会选择正向并购,由合并方直接兼并被合并方。如果合并方以获取被合并方的商誉等无形资产或经营资质为主要目的,可能会选择反向并购,由被合并方兼并合并方,被合并方以定向增发股票的方式给合并方的股东支付合并对价,合并方股东以获取被合并方股权的方式控制被合并方。

(二)重组风险对重组方式的影响

重组风险指企业重组过程中重组事项、重组成本的不确定性以及重组后企业整合、盈利能力的不确定性,重组风险是影响企业重组的重要因素。企业重组风险既因重组方式的不同而不同,也因重组进程的不同而不同。与企业重组方式相关的风险包括资产收购中资产转移受限的风险,股权收购、企业合并中可能存在的潜在债务,企业分立中可能存在的连带责任等。与企业重组进程相关的风险包括重组尽职调查可能存在的疏漏、重组谈判中可能存在的失败以及重组后的企业整合风险等。

企业重组方式的选择,总的原则是趋利避害,尽可能回避不同重组方式所可能产生的风险。企业重组方式的选择包括以下几个方面:一是收购过程中如果收购方做出收购决策时不可控因素较小,可以由收购方直接收购目标公司;如果不可控因素较大,如股东意见难以达成一致,应当通过设立收购公司的方式,以收购公司为收购主体进行收购。二是如果拟收购资产所有权的转移受限,或目标公司存在潜在债务的可能性较小,应当选择股权收购;否则,应当选择资产收购。三是如果目标公司的管理团队、人员素质等非资产要素的不确定性较大,或重组后的整合风险比较大,应当选择资产收购;否则,应当选择股权收购、企业合并或企业分立。四是如果目标公司的盈利水平比较稳定,应当选择股权收购;否则,应当选择资产收购。

(三)重组成本对重组方式的影响

重组成本是企业重组中不可忽视的一个重要因素,重组成本分狭义的重组成本和广义的重组成本。狭义的重组成本包括重组前的尽职调查等决策性成本,重组过程中的资产转移、股权过户等运营性成本和税收成本,重组完成后的企业整合成本等。广义的重组成本除包括狭义重组成本的元素外,还包括因企业重组而放弃的潜在收益等,如因企业重组而不得不放弃其他投资机会所可能带来的收益。影响企业重组成本的因素很多,其中重组方式是影响企业重组成本的一个重要因素,不同的重组方式会产生不同的重组成本。

企业重组,在其他因素不变的情况下,应当比较不同重组方式对重组成本的影响,选择重组成本最低的重组方式。在不同的重组方式中,资产收购的优点是重组后的整合成本比较低,缺点是由于存在资产的转移,重组的运营成本比较高,税收负担比较重。股权收购的优点是无资产的转移,重组的运营成本比较低,税收负担比较轻;缺点是重组后的整合成本比较高。企业合并、企业分立的优点是税收负担比较轻,原机构、人员等生产要素也都得以延续;缺点是这两种重组方式都存在资产的转移,重组中的运营成本和重组后的整合成本都比较高。

三、企业重组方式选择中的税收考量

(一)企业重组中涉及的税收

企业重组的税收负担是重组成本的重要组成部分。企业重组的税收负担,既包括重组过程中负担的税收,也包括重组完成后重组各方税收负担的变化;既包括企业所得税负担的变化,也包括增值税、土地增值税、契税、个人所得税等负担的变化。由于企业重组中不同重组方式下可能存在的双重征税、双重不征税以及税负转嫁等因素的影响,选择不同的重组方式,将产生不同的税收负担。本文重点讨论资产收购、股权收购、企业合并、企业分立四种重组方式下,企业所得税负担对企业重组方式选择的影响。

(二)企业重组的所得税待遇

企业重组的企业所得税待遇分两种情况。一是适用一般性税务处理规定的企业重组(以下简称一般重组)。其税务处理原则是,放弃资产的一方确认资产的转让所得或损失,受让资产的一方以资产的公允价值作为计税基础,税收优惠、未弥补亏损等税收权益终结。二是适用特殊性税务处理规定的企业重组(以下简称特殊重组)。其税务处理原则是,放弃资产的一方不确认资产的转让所得或损失,受让资产的一方以该资产的原计税基础作为计税基础,税收优惠、未弥补亏损等税收权益延续。站在国家的角度看,特殊重组的实质是递延纳税,重组各方把本应在重组当期缴纳的税收,递延到重组后缴纳。站在纳税人的角度看,由于税制设计方面的原因,不同重组方式下的特殊重组,有可能存在双重征税、双重不征税以及税负转嫁等问题,这会影响纳税人对企业重组方式的选择。

(三)特殊重组中的重复征税问题

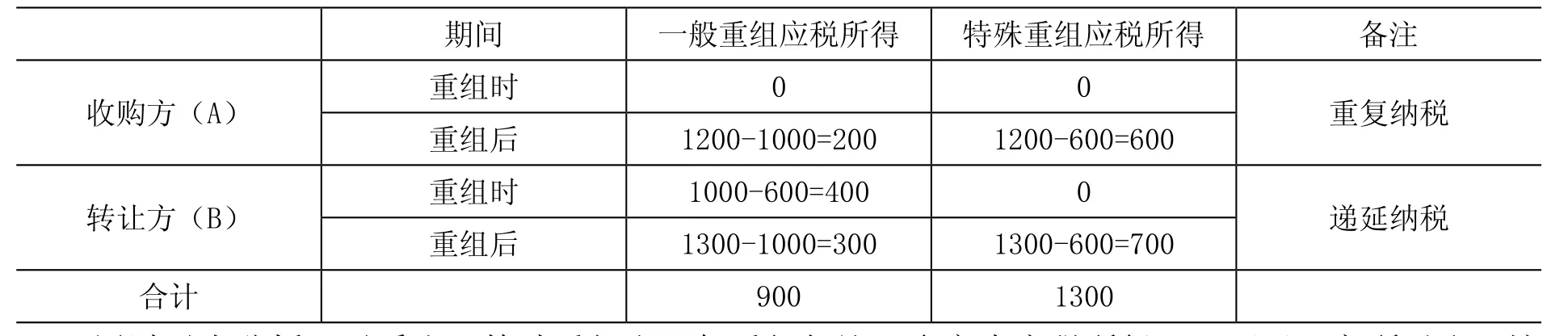

按照“59号文件”的规定进行企业所得税处理,股权收购、资产收购如果选择特殊重组,就会产生双重征税或双重不征税的问题。以下以股权收购为例进行分析。

A公司向B公司收购其持有甲公司的股权,甲公司股权公允价值1000万元,计税基础600万元;A公司通过定向增发,以公允价值1000万元的本公司股票给B公司支付收购对价。股权收购完成的一年后,A公司以1200万元的价格转让甲公司股权,B公司以1300万元的价格转让A公司股权。该项业务,选择一般重组和特殊重组,企业所得税负担比较如下:

表1 一般重组和特殊重组税收负担的比较 单位:万元

通过以上分析可以看出,特殊重组和一般重组相比,多产生应税所得400万元。之所以出现这种情况,是因为B公司持有甲公司股权的计税基础,既向后递延给了A股权,又向外转移给了A公司,由于双重减少了计税基础,所以存在重复征税的问题。反之,本例中,如果B公司持有甲公司股权的公允价值低于计税基础,选择特殊重组,就会存在双重不征税的问题。

(四)特殊重组中的税负转嫁问题

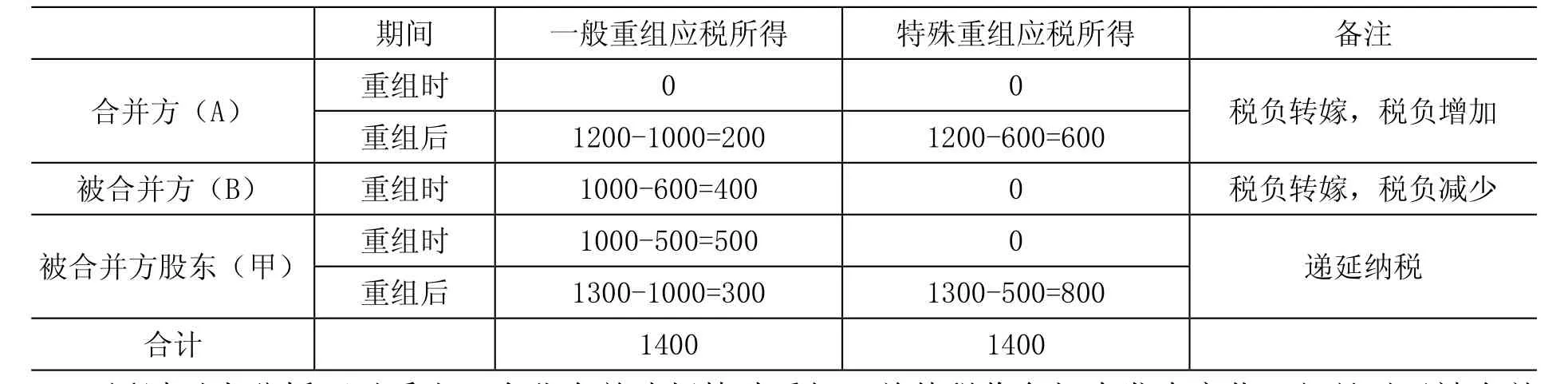

按照“59号文件”的规定进行企业所得税处理,企业合并、企业分立如果选择特殊重组,就会产生税负转嫁的问题。以下我们以企业合并为例进行分析。

A公司吸收合并B公司,B公司的股东是甲公司,甲对B的初始投资成本为500万元。合并时B公司资产的公允价值1000万元,计税基础600万元。A公司通过定向增发,以公允价值1000万元的本公司股票给B公司的股东甲公司支付合并对价。合并一年后,A公司将并入资产以1200万元的价格转让,甲公司将A公司股权以1300万元价格转让。该项业务,选择一般重组和特殊重组,企业所得税负担比较如下:

表2 一般重组和特殊重组税收负担的比较 单位:万元

通过以上分析可以看出,企业合并选择特殊重组,总体税收负担未发生变化。但是对于被合并方B公司而言,其税收负担转嫁给了合并方,税收负担减轻;对于合并方A公司而言,接受了B公司转嫁的税收负担,税收负担加重;对于被合并方的股东甲公司而言,将本应在重组当期缴纳的税款递延到重组后缴纳,实现了递延纳税,享受了资金的时间价值。

(五)企业重组方式选择中的税收考量

综上所述,不同的重组方式将产生不同的税收负担。即使在同一重组方式下,选择一般重组和特殊重组,也会产生不同的税收负担。重组各方在选择重组方式时,在其他因素不变的前提下,应当尽可能选择对己方税收负担最轻的重组方式。选择重组方式的原则是,如果重组各方的现金流充沛,可以选择一般重组,在重组当期纳税;否则,应当选择特殊重组,以享受递延纳税产生的资金时间价值。在特殊重组下,如果重组资产的公允价值大于计税基础,应当将企业重组架构为企业合并或企业分立,避免资产收购、股权收购产生的重复征税问题;反之,如果重组资产的公允价值小于计税基础,应当将企业重组架构为股权收购或资产收购,以享受由此产生的双重不征税待遇。

最后需要说明的是,企业重组方式的选择,受重组目的、重组风险、重组成本、重组税收负担等多重因素的影响。重组方式的选择,需要对影响企业重组的所有因素综合分析,比较不同重组方式的利弊得失,综合判断,选择最优的重组方式。切不可顾此失彼,过分强调某种因素而忽略了其他因素对重组方式的影响,给企业重组的成功实施及重组后的整合留下隐患。

猜你喜欢

商周刊(2018年19期)2018-10-26

现代营销(创富信息版)(2018年10期)2018-10-12

能源(2017年7期)2018-01-19

甘肃农业(2017年3期)2017-04-22

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

小主人报(2015年23期)2015-02-28

现代企业(2015年4期)2015-02-28

创业家(2015年7期)2015-02-27