基于人格特质的顾客行为对手机银行业务的影响研究

2018-10-13 07:04刘佳鑫

金融与经济 2018年9期

■刘佳鑫,许 刚,李 嫄

一、引言

在当今大数据时代中,互联网科技的迅速发展使得信息传递更加快速透明。尤其是近年来,由于智能型手机不受时间与空间的限制,能够更加实时地传递信息,提供随时随地进行通讯沟通、信息搜寻、交易和娱乐等多元化功能,这也使得我国智能型手机的使用情况逐渐趋于成熟普及,因此创造出了许多商机。与此同时,我国的金融环境也随着大数据时代的发展而发生改变,通过互联网技术、智能型手机,未来的商业银行就掌握在人们手中。金融业考虑到成本效益以及为客户提供更为便捷的资金流动方式,开始推广电子消费的商业模式,不断运用科技创新向客户提供最佳的服务方式。金融科技的发展一路从ATM提款机、语音转账、电话银行、网络银行、金融EDI(电子数据交换)、网络ATM等金融服务,到现在以智能型手机APP为主流的手机银行时代。然而,顾客对手机银行或金融科技的接受程度不尽相同,根据理性行为理论的观点,一个人的行为决定其意图,而意图又受到态度的影响,人格在不同的时间和空间中,能够表现出独特的行为、思考与情感。具体来说,顾客在手机银行的使用过程中所感知到的易用性与有用性,受到其人格特质的影响。正是由于不同人格特质的人群在态度与认知上表现出的较大差异,需要对不同特质的顾客行为取向进行分析,通过人格特质结合技术接受模型对手机银行的影响,探讨如何让不同人格特质的顾客接受金融科技所带来的便捷服务,是当今银行业所关注的热门课题。鉴于此,本研究主要探讨基于人格特质的顾客行为取向对手机银行业务的影响,包括顾客行为取向与使用手机银行态度的关系,顾客行为取向与手机银行感知易用性、感知有用性的关系,感知易用性、感知有用性与使用手机银行态度的关系,研究结果对于推动我国金融科技的发展具有一定的参考价值。

二、文献回顾与理论假设

人格是指个体在日常生活的过程中对人、事、物以及周边环境的反应,是一个人异于他人的独特个性,表现为动机、兴趣、能力、自我观念等,人格具有一定的完整性与持久性,而特质是一个人在行为上所经常表现出来的特征,或者异于他人的外显行为(Kwong&Cheung,2003)。人格特质则是指一个人基本上不会改变的特质,它会让人的行为倾向于某种特定的方式(Bono&Judge,2004)。“五大人格特质”理论的出现,使得具有不同观点的学者形成了共识,人格特质也越来越受到学术界的重视,并有了显著的发展(Costa&McCrae,1992)。Norman(1963)提出的“Norman的五大人格特质(Norman′s Big Five)”,包括情绪稳定性、宜人性、谨慎性、外向性及文化性,后续不断有学者对五大人格特质展开深入研究,目前普遍被学术界所接受的是Costa&McCrae(1992)修正过的五大人格特质,分别是情绪稳定性、外向性、开放性、随和性、谨慎性。具体来说,情绪稳定性的人不随环境的变化而改变,在不同的环境中皆有相同的行为表现;外向性的人自信、乐观、活跃、合群,喜爱不同的刺激和体验生活乐趣,勇于尝试冒险;开放性的人对世界充满好奇,讨厌约束,喜欢挑战;随和性的人喜欢帮助别人,对自己有信心,基本上是利他主义者;谨慎性的人注重细节,做事有目标,自我控制能力强。

Davis(1989)发现感知有用性、感知易用性与使用者对信息科技的态度息息相关,进而影响到顾客的行为意图,并在此研究的基础上,结合科技信息的发展进程,提出了技术接受模型(Technology Acceptance Model,TAM)。Morris&Dillon(1997)认为技术接受模型是一个结构简单,且具有一定准确性的预测系统,可以用于信息资源管理、人力资源管理、电子商务等领域。Hubona&Geitz(2007)指出技术接受模型所涉及的某些因素(如年龄、性别、学历等)对使用者的意愿具有间接影响,而影响意愿的直接因素则是态度。Dabholkar&Bagozzi(2002)指出技术接受模型能够从使用者的态度、感知有用性、感知易用性等方面来解释使用者的意图。Pavlou(2003)认为感知有用性和感知易用性可以通过态度来影响顾客的使用行为,所以态度是行为的重要驱动因素。Curran&Meuter(2005)研究银行业自助服务技术使用态度的影响因素,发现易用性是影响顾客使用态度的关键要素。尹诗等(2017)从心理学的视角研究个人的行为意图,认为主观规范能够影响顾客的使用意愿,而个人的差异也会对感知有用性、感知易用性产生影响,同时指出技术接受模型是一种跨技术的稳定工具。总而言之,就技术接受模型对使用者或顾客的影响因素而言,首先,感知有用性使顾客在接受金融科技服务之后能够提高其工作效率,有助于顾客未来的交易,加强其使用的意愿;其次,感知易用性使顾客在接受金融科技服务时,感受到操作简单、方便易懂,进而减少交易时间;再次,使用者的态度受到感知有用性和感知易用性的影响,因此顾客接受金融科技服务而感受到有用、易用程度越高,其对于金融科技的接受态度就越好;然后,使用者对于金融科技的接受程度会受到其自身的经验影响,同时个人经验也会影响使用者对金融科技有用性所持的态度;最后,使用者最终的行为来自个人认知过程所形成的结果。

在五大人格特质中,外向性者自信乐观、喜欢参加各种社交活动,并勇于尝试新技术,谨慎性者循规蹈矩,注重小细节,善于处理自己的欲望,自制力强,此二者对于金融科技的接受态度最为明显(Hough,2002)。Curran&Meuter(2005)指出手机银行业务特点在于简单、方便、快速,就顾客对自助服务技术的使用态度而言,外向性顾客追求体验生活乐趣,善于尝试新鲜事物,而谨慎性顾客深思熟虑、循规蹈矩,不喜欢新鲜事物。鉴于上述分析,本文提出下列假设。

H1:就手机银行的使用态度而言,外向性顾客比谨慎性顾客好。

Davis(1989)在研究技术接受模型时,指出感知有用性直接影响顾客对信息科技的态度。金融业者通过手机银行服务,为顾客提供转账、缴费、汇利率查询等网络定位服务,能够增加顾客使用手机银行的时效性与便捷性,金融科技可以为银行顾客减少交易时间,满足个人需求,能够使顾客感知到金融科技的有用性(白璇等,2010)。然而,因人格特质的差异,外向性顾客会主动体验手机银行服务带来的乐趣,而谨慎性顾客需要深思熟虑,一般只是被动地接受手机银行服务,导致了不同顾客在使用手机银行方面会有认知上的差异。鉴于上述分析,本文提出下列假设。

H2:就手机银行的感知有用性程度而言,外向性顾客比谨慎性顾客高。

随着智能手机的不断普及,逐渐改变了人们的生活习惯,这也为金融业带来了巨大的商机。商业银行应用金融科技推动手机银行业务的发展,使顾客不受时间、地点的限制,能够实时地掌握信息办理相关业务(曾玲玲等,2016)。然而,随着智能手机的不断创新,手机银行的操作模式与界面同样需要升级。外向性顾客喜欢追求新鲜事物,勇于尝试手机银行的新界面、新模式,更能感知手机银行新系统的操作简单和易用,所以手机银行系统在使用上操作越容易,外向性顾客对于金融科技的认可度就越高,而谨慎性顾客则不会轻易改变自身的使用习惯,除非无法操作,否则不会去更新系统,不关心手机银行系统是否好用。鉴于上述分析,本文提出下列假设。

H3:就手机银行的感知易用性程度而言,外向性顾客比谨慎性顾客高。

Davis(1989)提出的技术接受模型中解释了态度影响信息科技使用者的行为过程,而顾客的态度又受到感知有用性、感知易用性的影响。因此,顾客对金融科技的感知有用性、感知易用性的程度越高,就越容易接受金融科技服务,进而直接影响到顾客对手机银行的使用态度(谢滨等,2009)。顾客接受手机银行服务,可以减少办理相关业务的时间,提高效率,帮助顾客完成目标,同时手机操作简单、使用便捷,能够提升顾客的使用意愿,所以感知有用性与感知易用性直接改善了顾客对手机银行所持的态度,提升顾客满意度。鉴于上述分析,本文提出下列假设。

H4a:感知有用性对于顾客使用手机银行的态度具有正向影响;

H4b:感知易用性对于顾客使用手机银行的态度具有正向影响。

三、实证分析

(一)样本数据的收集

本研究主要对中国农业银行在北京、天津、河北等华北地区的五家分行展开调研,受测对象为来行办理业务的顾客。在选取样本的过程中,首先询问顾客是否接受过手机银行服务,然后针对使用过手机银行办理业务的顾客发放调查问卷。所谓手机银行业务是指结合智能型手机APP下载,提供账务查询、账务处理、市场报价、理财信息、转账、缴费,以及提供行动定位等其他生活类服务。本研究共计发放调查问卷400份,回收371份,然后去除问卷填写不完整、答案有明显的重复规律、错填等无效问卷16份,最终获得有效问卷355份,有效回收率为95.69%。

(二)研究变量的测量

本文所设计的调查问卷,在研究变量的测量方面,通过以多个问题项来描述和评估的方式对相关变量进行测量。另外,问卷中所涉及的问题项皆为定性问题,所以本文在问题项的打分方面通过Likert五点式量表来完成,选非常同意对应的是5分,选同意对应的是4分,选一般对应的是3分,选不同意对应的是2分,选非常不同意对应的是1分。本文所涉及的研究变量及其相关测量指标具体解释如下。

1.外向性。参考Costa&McCrae(1992)的相关研究成果,并进行相应修改和拓展后,将人格特质中的外向性(Extraversion)的相关测量指标设计成4个,分别是“我是一个自信乐观的人”(EN1)、“我是一个充满热情有活力的人”(EN2)、“我喜欢追求刺激体验生活乐趣”(EN3)、“我喜欢参加各种社交活动”(EN4)。

2.谨慎性。参考Costa&McCrae(1992)的相关研究成果,并进行相应修改和拓展后,将人格特质中的谨慎性(Conscientiouness)的相关测量指标设计成4个,分别是“我是一个自制力很强的人”(CS1)、“我是一个谨慎注重细节的人”(CS2)、“我是一个做事有效率的人”(CS3)、“我是一个做事循规蹈矩的人”(CS4)。

3.感知有用性。参考Davis(1989)的相关研究成果,并进行相应修改和拓展后,将技术接受模型中的感知有用性(Perceived Usefulness)的相关测量指标设计成4个,分别是“使用手机银行能够满足我的业务需求”(PU1)、“使用手机银行能够节约我办理业务的时间”(PU2)、“使用手机银行办理业务比较灵活”(PU3)、“使用手机银行办理业务比较便捷”(PU4)。

4.感知易用性。参考Davis(1989)的相关研究成果,并进行相应修改和拓展后,将技术接受模型中的感知易用性(Perceived Ease of Use)的相关测量指标设计成4个,分别是“使用手机银行办理业务操作简单”(PE1)、“使用手机银行办理业务操作说明容易看懂”(PE2)、“使用手机银行办理业务操作流程容易掌握”(PE3)、“使用手机银行办理业务操作结果清晰明了”(PE4)。

5.顾客使用态度。参考Davis(1989)的相关研究成果,并进行相应修改和拓展后,将技术接受模型中的顾客使用态度(Attitude toward Using)的相关测量指标设计成4个,分别是“我愿意花时间去学习如何使用手机银行”(AU1)、“我愿意介绍他人使用手机银行”(AU2)、“使用手机银行办理业务令我感到愉快”(AU3)、“使用手机银行办理业务令我感到满意”(AU4)。

(三)描述性统计分析

表1为调查对象的个人资料统计分析结果,主要分为年龄、受教育程度、性别、婚姻状况、月收入五个方面。从回收的355份有效问卷来分析,年龄方面,中青年人比较喜欢手机银行自助服务,55岁以上人群中使用手机银行的顾客也具有一定数量;受教育程度方面,顾客的学历以大专及以上居多;性别方面,银行办理业务的顾客以女性居多;婚姻状况方面,银行办理业务的顾客以已婚者居多;月收入方面,银行办理业务的顾客以中等收入人群居多。

(四)信度与效度分析

信度是指测量结果的稳定性及一致性,调查问卷的信度越大,表示其标准误差就越小,通过信度分析可以检验问题项的合理性。信度分析通常以Cronbach α系数作为检验研究变量中所有问题项一致性高低的标准,在验证目的下,当Cronbach α>0.7时,量表信度可以接受。效度是指测量研究目标真实性和准确性的程度,因此其结果必须与目标相符合才算是有效的,简单来说,效度就是达到目标的程度。效度分析通常以因子载荷值、平均变异抽取量(AVE)、组合信度(CR)作为检验标准,当因子载荷值>0.5、AVE>0.5、CR>0.7时,表示量表效度良好。如表2所示,量表中各变量的Cronbach α>0.7、AVE>0.5、CR>0.8,同时各问题项的因子载荷值都在0.5之上,表明本研究所使用的调查问卷通过了信度与效度检验。

表1 个人资料统计分析结果

表2 信度与效度分析结果

(五)假设检验

本文通过结构方程模型来分析自变量与因变量之间的因果关系,进而验证本文所提出的理论假设。首先通过模型拟合度分析,检验调研所获取的数据资料与模型之间的契合程度,在拟合度评估指标方面,主要选取X2/df、RMSEA、RMR、GFI、AGFI等绝对拟合指数,以及NFI、RFI、CFI、IFI、NNFI等相对拟合指数,进行模型拟合度分析。如表3所示,模型拟合度各项评估指标的测量值皆符合标准,表明测量数据与模型之间的契合程度良好。

表3 拟合度分析结果

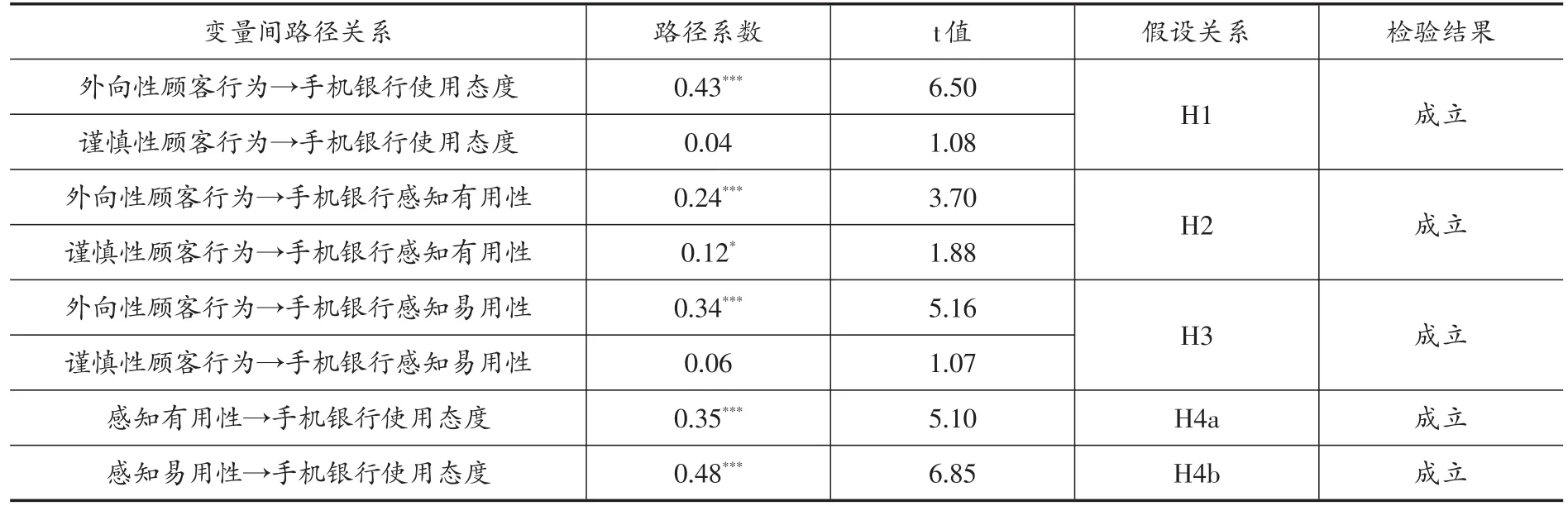

在模型拟合度分析的基础上,本文通过路径分析以检验理论模型中各变量之间的假设关系是否成立。如表4所示,外向性顾客行为对手机银行使用态度具有显著正向影响,谨慎性顾客行为对手机银行使用态度的影响不显著,假设H1成立;外向性顾客行为、谨慎性顾客行为皆对手机银行感知有用性具有显著正向影响,但是外向性顾客行为的显著程度更高,假设H2成立;外向性顾客行为对手机银行感知易用性具有显著正向影响,谨慎性顾客行为对手机银行感知易用性的影响不显著,假设H3成立;感知有用性、感知易用性皆对顾客使用手机银行的态度具有显著正向影响,假设H4a、H4b成立。

(六)实证结果讨论

通过实证分析的结果可以看出,不同人格特质的顾客行为对手机银行业务的影响具有差异性。银行业者通过在金融科技领域的投入和创新,积极推行手机银行服务,可以节约成本,减少顾客办理业务的时间,并能够提升顾客满意度。然而,不同客户群对自助服务技术的接受程度不同,有些顾客对新技术充满排斥,而有些顾客则喜欢尝试新技术,因此需要针对不同特质的顾客行为进行分析,才能够提升顾客对手机银行的使用意愿。银行业者可于顾客开户时了解顾客的需求,同时按照人格特质对顾客进行分类,并在顾客使用手机银行的感知有用性和易用性方面进行评估,对于有使用意愿的顾客应该详细说明操作方式,让顾客觉得使用手机银行是有效益的,而且简单方便,能够满足其交易的需求,不要采取强求的态度,同时银行还应建立更多的交易平台,将顾客分流,增加属于个人特质的专属网页,以吸引不同特质的顾客。

四、研究结论

本文以手机银行业务为例,探讨基于人格特质的顾客行为取向对金融技术接受模型的影响,通过对355份有效调查问卷的数据分析,以及假设检验的结果,观察不同人格特质的顾客行为取向对金融科技的态度。研究结果发现:首先,人格特质为外向性的顾客,其行为取向表现为主动追求新鲜事物,体验生活乐趣,对手机银行的使用态度较为显著,人格特质为谨慎性的顾客,其行为取向表现为做事循规蹈矩、深思熟虑,有控制力不易冲动,对手机银行的使用态度不显著,因此就手机银行的使用态度而言,外向性顾客比谨慎性顾客好。其次,人格特质为外向性的顾客,其行为取向表现为主动的使用手机银行,能够节约办理业务的时间,提升效率,切实感受到手机银行的有用性,人格特质为谨慎性的顾客,其行为取向表现为被动地使用手机银行,虽然也能感受到手机银行的有用性,但是显著度不高,因此就手机银行的感知有用性程度而言,外向性顾客比谨慎性顾客高。再次,人格特质为外向性的顾客,其行为取向表现为主动尝试手机银行,愿意花时间去学习操作流程,对手机银行的易用性感知较为显著,人格特质为谨慎性的顾客,其行为取向表现为一般不会主动尝试手机银行,导致操作流程不熟悉,对手机银行的易用性感知不显著,故而就手机银行的感知易用性程度而言,外向性顾客比谨慎性顾客高。最后,手机银行操作简单、易学易用,并且使用时间灵活,可24小时使用,有效降低了顾客的时间成本,因此顾客对手机银行有用性和易用性的感知,能够改善其对手机银行所持的态度。综上所述,随着金融科技的不断发展,手机银行为顾客带来了方便性、有效性的服务,技术的进步改变了传统的交易模式,然而顾客对手机银行的使用态度,以及对其有用性、易用性的感知,会因其行为取向的不同而有所差异,因此金融业者在开发信息系统服务技术的同时,要以人格特质为基础,分析不同类型顾客的行为取向,针对不同类型的顾客设计专属化的金融技术服务,满足不同客户群体的需求,进一步提升金融科技的有用性和易用性。

表4 路径分析结果

猜你喜欢

汽车实用技术(2022年14期)2022-07-30

现代企业(2022年5期)2022-05-31

电子测试(2022年8期)2022-05-30

心理学报(2022年2期)2022-02-15

意林·全彩Color(2019年7期)2019-08-13

文理导航·科普童话(2017年6期)2018-02-10

艺术科技(2016年11期)2017-05-05

国际人才交流(2017年4期)2017-04-14

中学生英语·阅读与写作(2014年9期)2014-10-11

销售与市场·管理版(2009年25期)2009-09-24