“互联网+电视”:中国电视融媒体产业的场域空间*

2018-10-10 01:22高红波

现代传播-中国传媒大学学报 2018年9期

■ 高红波

2015年7月4日,国务院印发《关于积极推进“互联网+”行动的指导意见》。三年来,我国“传统媒体与新兴媒体融合发展”的传媒业改革在“连接一切”的“互联网+”行动中,加速了以“互联网+电视”为核心的中国电视融媒体产业创新发展步伐,开拓了由媒体融合带来的传媒产业新空间。

一、 “电视融媒体产业”概念辨析

所谓“电视融媒体产业”,是指电视产业分别与电信产业、互联网产业相向融合发展过程中形成的“互联网+电视”新兴产业。在我国“媒体深度融合”的新一轮传媒业改革中,“单向传播”的广播电视有线网络逐渐趋向于“双向互动”的互联网,传统电视机硬件设备厂商也在互联网电视机、音视频内容集成和智能化等方面努力开拓,与此同时,以往只做信息传输“通道”的电信运营商开足马力,瞄准IPTV(即“交互式互联网协议电视”)领域猛冲猛打,迅速抢占市场份额,还有视频网站网络剧、原创视频栏目、网络大电影等网生内容风起云涌,以及互联网技术企业生产的各类数字电视机顶盒等智能终端,在传统电视产业与电信产业、互联网产业相互融合相向发展的场域中,上演着一场“三国演义”般的市场争夺与产业创新。

现代产业经济学认为,“产业就是具有某种同类属性的、相互作用的经济活动组成的集合或者系统”。①比照这一定义,“电视融媒体产业”的“同类属性”,即为“互联网+电视”。简单而言,“电视融媒体产业”的市场竞争主体,在“产业融合”的通道上,以“电视产业”为中心,开辟出“电信产业”与“电视产业”相向融合、“电视产业”与“互联网产业”相向融合的经济发展新空间。这一新兴产业与传统电视产业、电信产业和互联网产业相互关联,可称之为“互联网”与“电视”技术融合、媒介融合、产业融合变革发展的“新生儿”。比如IPTV,同样提供“电视内容”,但由于“互联网”技术的融合,在功能上可以实现时移电视、点播回看、虚拟社区等互动功能,成为传统电视的超越者和替代品。再如OTT TV,通过公共互联网通道和集纳视频内容的机顶盒,可以绕过传统意义上的电视台,完成所谓“Over the Top”的“过顶传球”,直接把视频内容提供给用户。网络剧、网络原创视频栏目等网生内容在视频网站上层出不穷,这些在形态上日益与传统电视节目趋同的网生内容,由于媒体融合出现的“跨屏传播”“移动传播”,已经在手机等移动终端越来越多地占据和替代了以往“看电视”的时间,网络视频与电视产业对用户的争夺日渐明显。围绕着“视频内容生产与传播”,在“互联网+电视”的产业融合领域,还存在着互联网电视机、数字机顶盒等一系列硬件设备的市场竞争。除了上述视频网站、电信运营商、硬件设备厂商指向“电视”的各类产业融合产品外,从传统电视产业向“电信”和“互联网”方向融合产生的广电宽带、视频电商、互动游戏等新型产品,也在丰富着“电视融媒体产业”的内涵。

“电视融媒体产业”概念的提出,实质是从“电视产业”的本位出发,在“互联网+”视域下,对“电视产业”与“电信产业”“电视产业”与“互联网产业”相向融合创新发展的研究。这一概念与“大视频产业”“网络视听产业”有明显的不同;首先,“大视频产业”的提法,以“视频”为共同属性,容纳了包括电影、电视、网络视频及其周边产品,其中的“电影业”和“电视业”盈利模式明显不同,前者主要靠电影票房,后者主要靠电视广告和有线网络,而“电视融媒体产业”则是以“互联网+电视”为核心要素,在盈利模式上偏重广告和网络收入以及相关硬件终端制造业的收入。这是“电视融媒体产业”与“大视频产业”最大的不同。其次,“网络视听产业”的概念几乎可以涵盖“互联网+电视”的所有视频内容及周边设备产品,但其“互联网产业”本位与“电视融媒体产业”的“电视产业”本位相向而立,单向考量“互联网+”对电视产业的替代和覆盖,没有涵盖有线电视网络变身的广电宽带向互联网领域的延伸,以及有线网络互动视频开启的电视的“第二媒介时代”;再次,在“互联网+”视域下提出“电视融媒体产业”这一概念的原因,还在于我国从“电话、电视、电脑”的“三电合一”,到“电信网、广电网、互联网”的“三网融合”,无论是从对文字、图片、音视频等信息内容的融合,还是对广电、电信、互联网等信息传输通道的整合,“电视”都无一例外地居于中心地位,这可能与其曾是中国“第一媒介”的社会影响力有关。正如IPTV成为“三网融合”首当其冲的焦点业务一样,“电视融媒体产业”也正在成为我国“传统媒体与新兴媒体融合发展”改革中首屈一指的“媒体融合”前沿领域。

“互联网+”是把互联网的创新成果与经济社会各领域深度融合,推动技术进步、效率提升和组织变革,提升实体经济创新力和生产力,形成更广泛的以互联网为基础设施和创新要素的经济社会发展新形态。②勿需置疑,以“互联网”为“基础设施”和“创新要素”,已成为我国传统媒体与新兴媒体融合发展改革的主流方向,以“互联网+电视”为核心要素的中国电视融媒体产业创新发展的流向愈加明晰。③当前,我国“电视融媒体产业”市场竞争主体主要有广电上市公司、视频网站和终端硬件厂商等,考察这些企业在“互联网+电视”方面的创新发展举措,可以蠡测“互联网+”视域下中国电视融媒体产业创新发展的路径。

二、 广电上市公司:电视融媒体产业“互联网+电视”的风向标

目前,我国广电上市公司主要有歌华有线、华数传媒、天威视讯、电广传媒、湖北广电、吉视传媒、广电网络、江苏有线、东方明珠、中信国安、广西广电、贵广网络等。撷取部分广电上市公司在“互联网+电视”方面的主要创新举措,可以管窥我国电视融媒体产业发展的动向。

从2015—2018年部分广电上市公司的“互联网+电视”创新举措来看,广电上市公司在“广电宽带”“智慧广电”“高清互动”“一云多屏”等多个方面,反映出我国电视融媒体产业“互联网+”的发展动向。广电媒体在“媒体融合”的“互联网+”改革中,逐渐由“传统电视运营商”向“融合媒体运营商”转型。“三网融合”在我国的全面深入推广,打破了广电与电信之间的壁垒,在“宽带中国”战略指引下,我国广播电视有线网络双向互动改造开通“宽带业务”已经成为一种常态。同时,互联网“双向互动”的技术特性在“媒体融合”改革中深深触动了“单向广播”的传统电视,借助有线电视网络升级改造和“一省一网”的整合,“高清互动”成为融媒体时代有线数字电视发展的新追求。互联网思维驱动下,今天的“电视”也不再仅仅是指“客厅电视”,“一云多屏”形塑了电视屏、电脑屏、手机屏的“三屏合一”,实现了多种视频终端的无缝对接。在电视内容传播技术方法上,也从传统的、单向传输的“图像广播”,发展为“IPTV”“OTT”“DVB+OTT”等双向的、可以互动点播的“互联网电视”。更为重要的是,依托“广电宽带”这一“电视媒体与新兴媒体融合发展的基础设施”,结合云计算、大数据、物联网、虚拟现实、人工智能等新媒体技术,广电上市公司的“智能化”战略发展趋势明显,在其“互联网+”过程中,不断拓展“智慧城市”“智慧社区”“智慧家庭”“智慧乡村”等新媒体业务形态,拓宽了广电新媒体的服务领域和市场空间。

表1 我国部分广电上市公司“互联网+电视”行动一览表④

在“互联网+”视域下,广电上市公司所涉及最多的主要是有线电视网络产业的融合创新与发展。2014年5月,中国广播电视网络有限公司成立,致力于成为继中国电信、中国移动、中国联通之后的“第四运营商”。由此,中国电视产业的“互联网化转基因”加速,广电网络已不仅仅是传输广播电视节目的单一通道,而是逐渐成为融合了互联网功能的“广电宽带”。⑤2015年8月,国务院办公厅印发《三网融合推广方案》,提出加快在全国全面推进三网融合,中国广播电视网络有限公司要加快全国有线电视网络互联互通平台建设,尽快实现全国一张网,引导有线电视网络走规模化、集约化、专业化发展道路。2016年,《中华人民共和国国民经济和社会发展第十三个五年规划纲要》《关于在全国范围全面推进三网融合工作深入开展的通知》《关于加快推进全国有线电视网络整合发展的意见》《“十三五”国家战略性新兴产业发展规划》《信息基础设施重大工程建设三年行动方案》等涉及广电有线网络的多项国家战略规划相继出台,明确了“加快全国有线电视网络整合和智能化建设”的目标任务、整合路径、推进方式、项目支撑和实施步骤,推动广电网络创新转型发展。⑥与此同时,在我国“传统媒体与新兴媒体融合发展”的传媒业改革浪潮中,各家广电网络上市公司在“互联网+”指引下,一方面加强网络升级和双向化改造力度,着力增加有线数字电视“高清互动”用户的数量,另一方面加快向“广电宽带”迈进的步伐,开发“个人宽带”“家庭宽带”“智慧社区”“智慧城市”“智慧乡村”等新兴业态,力争在“广电与电信双向进入”的“三网融合”深度推进过程中实现跨越式发展。即便如此,在电视融媒体产业的激烈竞争中,2016年我国有线数字电视用户规模第一次出现下滑,广电媒体机构面临严峻的大屏“线性”危机。⑦在“互联网+”视域下,广电上市公司借助资本力量,“互联网+电视”行动频仍,求新求变,尝试运用新媒体、新技术、新渠道、新内容等打开广电机构在电视融媒体产业竞争中的新空间。

简言之,在我国电视产业与电信产业融合创新发展过程中,“广电军团”以广电网络为基础设施积极向电信运营商方向转变,在渠道融合、内容融合、平台融合等方面,成为“互联网+”视域下中国电视融媒体产业创新发展的风向标。

三、 在线视频网站:电视融媒体产业“互联网+电视”的增长极

2018年1月,中国互联网络信息中心发布的《第41次中国互联网发展状况统计报告》⑧数据显示:截至 2017年 12 月,中国网络视频用户规模达5.79亿,占网民总体的75%,手机网络视频用户规模达5.49亿,占手机网民的72.9%,在2017年,国内网络视频用户付费比例达到42.9%,网络视频移动化发展趋势更加明显,网络视频内容发展也更加正规化、精品化。在视频行业内部,搜狐、腾讯、阿里、爱奇艺等厂商陆续发布视频内容创作计划或投资视频内容创作机构,通过布局视频内容制作上下游的全产业链,以独家原创内容吸引观众。在视频行业外部,网络视频企业还积极与文学、漫画、电影、游戏等相关内容行业进行联动,商业价值逐步凸显。

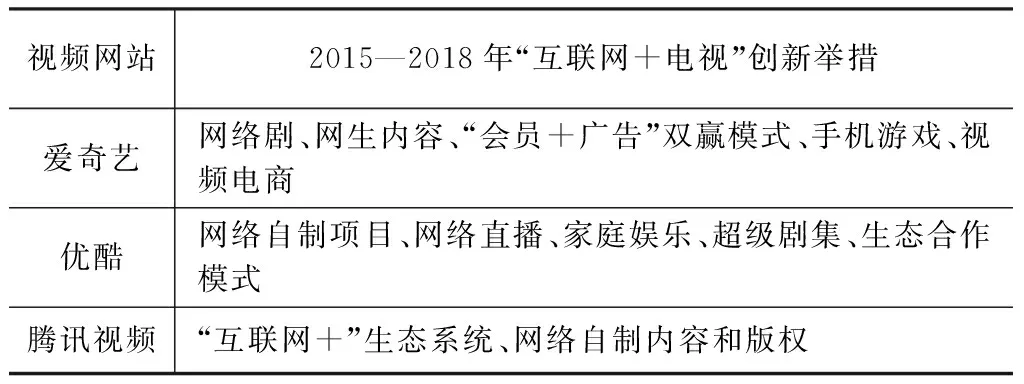

笔者追踪关注了国内互联网巨头百度、阿里巴巴、腾讯(BAT)旗下视频网站爱奇艺、优酷和腾讯视频,汇制其2015-2018年“互联网+电视”创新发展行动举措,(如表2)所示。

表2 互联网巨头BAT旗下视频网站“互联网+电视”行动一览表⑨

从2015—2018年互联网巨头BAT旗下视频网站的“互联网+电视”创新举措可知,网络在线视频在电视融媒体产业中的“网视力量”主要表现在网络剧、网络综艺、网络大电影、网络直播、短视频等网络衍生内容的制作、生产与传播。此外,爱奇艺、优酷和腾讯视频发展迅猛的“会员+广告”双赢利模式,破解了中国付费电视用户增长长期滞缓的市场难题,培育出大批在互联网上付费观赏视频的“新型受众”。

爱奇艺以“悦享品质”为理念,实施“爱奇艺出品”战略,自制或合制网络剧《老九门》《最好的我们》,网络综艺《奇葩说》《爱上超模》等众多“头部”(即播放量排名靠前)内容,通过“大IP+高品质+周播制+付费为主、广告为辅”的运营战略,其2016年投入1.6亿元制作《盗墓笔记》前传《老九门》,成为首部点击量超过百亿次的网络剧,并在东方卫视的周播剧场晚间黄金时段播出,实现了网台双赢。⑩此外,爱奇艺在“时长达到或超过60分钟,以付费点播分账模式为主要盈利模式,符合电影叙事规律的互联网发行”的“网络大电影”方面优势明显。数据统计结果显示,爱奇艺作为网络大电影概念的首创者以及市场的领航者,一直占有网络大电影独播市场的最大份额,比如2017年1—7月,五大网络视频平台(爱奇艺、腾讯视频、优酷、搜狐视频、乐视视频)独播影片数量占比,爱奇艺均在50%以上,在峰值的6月高达68.2%,独占半壁江山。在播放总量方面,爱奇艺占比46.2%,占有绝对优势。

优酷将“年轻”理念贯穿品牌建设,以“这世界很酷”为品牌主张,布局最受年轻人欢迎的热门剧集,打造自制网络节目。截至2016年12月,优酷会员突破3000万。优酷联合阿里推出“边看边买”模式,打通视频与电商渠道,为文化商品提供全新商业模式。在网络剧方面,以2016年10月至2017年8月上线的网络剧为统计样本,从播放量分布情况来看,优酷表现格外突出,累计获595.46亿次播放量,占六大视频平台(爱奇艺、腾讯视频、优酷视频、搜狐视频、乐视视频、芒果TV)总播放量的比例高达43.64%,单部引流量达到约16亿次,位居榜首。从播放量TOP50的头部网络剧分布来看,优酷视频爆款剧数量一马当先,共有21部,占据42%的绝对优势。如代表作《白夜追凶》,豆瓣评分9.0,五星好评率59.6%。从独播情况来看,优酷视频凭借31部独播剧获得500.95亿次播放量,占比高达44.19%,播出效果优势在六大视频平台中最为突出。

腾讯视频以视听节目内容为核心,坚持“版权+自制”两条腿走路的内容战略,发力网络剧、网络综艺等网生内容。2015年9月,腾讯视频成立企鹅影业,主打网络剧、电影投资和艺人经纪三大核心业务。自制或合制《捉妖记》《天降雄师》《如果蜗牛有爱情》等多部影视精品,大大提升了腾讯视频在内容制作领域的实力。2016年起,腾讯视频每年投入10亿元,在网生综艺的产业孵化、节目研发、节目制作、推广营销、海外出口等方面进行扶持。目前,多档腾讯视频自制综艺节目已逐渐成为品牌节目,获得了较好的流量和口碑,如《吐槽大会》单期平均播放量过亿。以爱奇艺、腾讯视频、优酷视频、芒果TV、搜狐视频、乐视视频2016年10月1日至2017年8月31日上线的网络综艺节目(15分钟以上)为监测对象,腾讯视频以27档节目(占比29.35%)、117.27亿次播放量(占比27.67%),在网络综艺领域稳居第一梯队,表明“腾讯视频在网络综艺制作能力和节目内容把控上都处于行业领先地位”。

四、 智能电视终端:电视融媒体产业“互联网+电视”的晴雨表

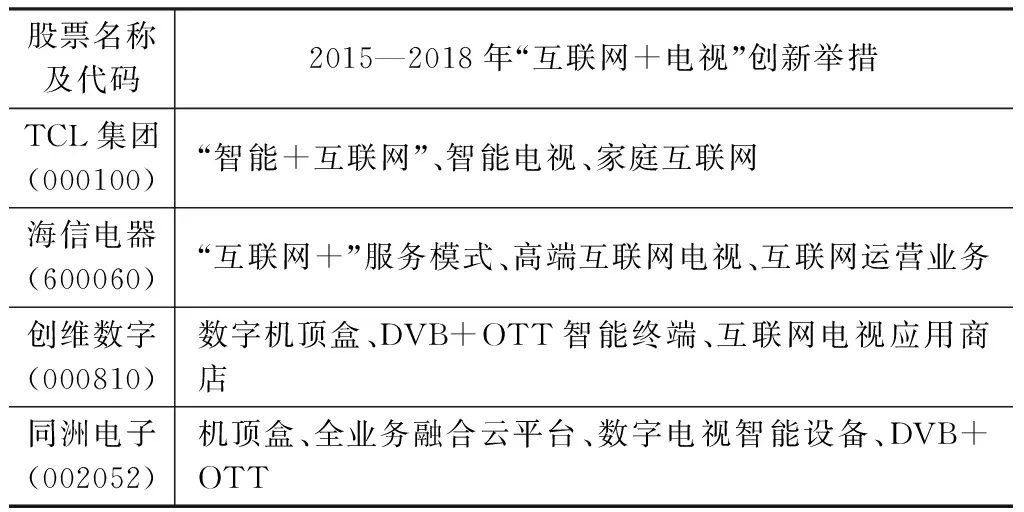

“互联网+”视域下,中国电视融媒体产业的硬件终端设备主要集中在互联网电视机和机顶盒两个方面,对这两个领域的核心企业进行分析研究,可以从硬件设备的角度更加清晰地认识和把握电视融媒体产业的创新发展。试以TCL集团、海信电器、创维数字、同洲电子等几家生产制造互联网电视机和机顶盒的上市公司为例,管窥我国电视融媒体产业智能电视终端的创新发展状况。

从表3分析可知,我国智能电视终端硬件的生产厂商纷纷朝着“智能制造”“智能研发”“智能+互联网”方向发展,“智能化”正在成为智能电视机和各种机顶盒等电视融媒体产业硬件设备的特质和内在属性。比如为顺应电视与新兴媒体融合发展的趋势,生产各类机顶盒产品的创维数字有限责任公司将其未来发展策略定位在两个方面:一是内生性增长和深耕服务平台,在拓展多功能、多系列的智能盒子等智能产品的同时实施云平台战略,基于智慧家庭、智慧社区、智慧生活等围绕视频、健康、教育、游戏、娱乐、医疗、购物、广告等方面深耕发展;二是外延式扩张与丰富生态链,通过对外合作在产业布局上向智能摄像、虚拟现实仿真技术相关硬件与服务领域进行外延式扩张。再如海信电器也在不断拓展互联网运营业务,截止到2017年12月底,海信互联网电视全球激活用户量3078万,其中国内用户占比约82%,国际用户占比约18%。“聚好看”“聚好学”“聚好玩”等内容集成应用,或将为海信智能电视、智能手机等设备的互联网接入提供服务。简言之,智能电视终端厂商的网络化、智能化发展方向愈加明显,部分硬件终端厂商“内容平台”建构力量正在彰显。由此观之,电视融媒体产业中的终端硬件设备厂商热衷于“智能制造”已成共识。

表3 部分智能电视终端硬件设备厂商“互联网+电视”行动一览表

表3 部分智能电视终端硬件设备厂商“互联网+电视”行动一览表

股票名称及代码2015—2018年“互联网+电视”创新举措TCL集团(000100)“智能+互联网”、智能电视、家庭互联网海信电器(600060)“互联网+”服务模式、高端互联网电视、互联网运营业务创维数字(000810)数字机顶盒、DVB+OTT智能终端、互联网电视应用商店同洲电子(002052)机顶盒、全业务融合云平台、数字电视智能设备、DVB+OTT

世界著名科技杂志《连线》创始主编凯文·凯利(Kevin Kelly)在《必然》一书中预言:“下一代颠覆性的平台就是虚拟现实,而它已经到来了”。2016年被称为“中国VR产业元年”,乐视、小米、暴风等互联网公司,海信、创维、TCL等电视设备生产厂商,纷纷投资VR设备制造。笔者认为,在虚拟现实(VR)产业的多种应用形态中,“VR影视”设备制造也将成为中国电视融媒体产业新的增长空间。由于现有的“VR眼镜”多是与智能手机结合使用的形式,智能手机起到了“荧幕”作用,这种捆绑组合的“私人球幕影院”模式,有效激发了智能手机的潜能。在智能手机用户人口基数庞大的中国,“VR眼镜”与智能手机的组合,或将成为开启中国电视融媒体产业新的经济空间的金钥匙。

2018年1月31日,海信在北京发布VIDAA AI人工智能电视系统,公布人工智能电视定义并推出全场景实时图像搜索和全场景语音两大人工智能创新交互设计。3月16日,百度战略投资创维旗下互联网电视运营品牌酷开,宣布双方将在人工智能领域深度合作,共同向消费者提供智慧家庭入口级产品和服务。据市场调研机构Statista预计,2021年全球智能家居市场规模将达793亿美元;ABI Research的预测观点则认为全球智能家居市场2018年将达700亿美元,2021年会突破千亿美元。此外,目前国内外多家机构已经开始进行演播室机器人智能拍摄的技术实验,机器人可能将会在语音识别、图像识别、大数据运算的基础上,代替视频媒介工作者的部分简单重复性质的劳动,在摄录环境危险的情况下,还可以实现无人机智能拍摄等。人工智能对视频媒介未来工作流程及智能电视机等硬件终端的影响值得深入研究探讨。

五、中国电视融媒体产业的竞争格局与场域特征

据格兰研究发布的《2017年中国有线数字电视用户离网研究白皮书》显示:截至2017年第三季度,我国有线数字电视用户20807.3万户,其中有线数字电视缴费用户减至15436万户,有线数字电视缴费率为74.19%。综合来看,我国有线电视缴费用户和有线数字电视缴费率持续下滑,我国有线数字电视用户的活跃度在下滑,用户粘度降低,有线数字电视用户离网问题日趋严重。与此对应,由于三网融合的全面深入开展和宽带中国战略的有力推动,截至2017年末我国IPTV用户已达1.22亿户,全年净增3545万户,净增用户占光纤接入净增用户总数的53.5%。全年IPTV业务收入121亿元,比上年增长32.1%。总体来看,我国有线数字电视用户与IPTV用户数量差距越来越小,IPTV用户激增与有线数字电视用户的离网形成鲜明对比,反映出电视融媒体产业受众市场发展趋势。

在视频内容产业方面,据骨朵传媒发布的《2017年网络剧产业发展白皮书》:2015年全网共有379部网络剧上线,2016年上线349部,2017年上线296部;在稳中有降的情况下,年度前台播放量呈线性上升趋势,从2015年的274.4亿,猛增至2016年的892.5亿,再猛增至2017年的1631.5亿,三年间翻了6倍。从年度数量和前台播放量的数据上,能看出网络剧精品化的趋势。在网络大电影方面,2015年上线网络大电影689部,2016年上线2193部,2017年上线1973部。2017年,前20部网络大电影总计票房分账达到3.21亿,较2016年增长了62.12%。其中,《陈翔六点半废话少说》实现了近10倍的回报率,在爱奇艺网络大电影年度投资回报榜中位列第一。根据西游记故事改编的网络大电影《斗战胜佛》则成为单片最高票房,片方分账收入2655万。在网络综艺方面,2017年主流视频网站共上线159部网络综艺,投资规模达43亿元,同比增长43%,播放量超500亿,市场表现与电视综艺比肩。可见,在电视融媒体产业视频内容生产和传播领域,网络剧、网络综艺、网络大电影等网生内容已经迅速崛起。

由于电视融媒体产业涉及视频内容产品的生产和传播,这些精神文化产品对于社会影响的外部效应明显,存在经济学原理中的“市场失灵”现象,因此不能简单地用产业组织理论,按照产业结构、市场行为、市场绩效对其进行机械分析和解读。综观中国电视融媒体产业的竞争格局,可勾勒出“互联网+电视”场域空间的基本特征。

1.“受众经济”是电视融媒体产业的竞争核心

中国传媒经济学界对于“传媒经济本质”的论争历经多年,至今仍未中断。从“注意力经济”“影响力经济”“舆论经济”“意义经济”,到“受众经济”“平台经济”“版权经济”“馈赠经济”“吸引力经济”等等,不一而足,且有从传统媒体盈利模式向新兴媒体盈利模式理论解析的范式转换的趋向。这些论说遵循了理解传媒经济的基础元素,即“‘内容’和‘受众’是传媒公司创造的两种商品”,并且在“规模经济”和“范围经济”理论框架下进行思考和论述,共同成为传统媒体与新兴媒体产业竞争的范式基础。当前,我国媒体融合从“相加”阶段向“相融”阶段深化发展,有线数字电视、IPTV、视频网站付费用户此消彼长,“受众经济”仍是中国电视融媒体产业的竞争核心。

2.“规制管理”是电视融媒体产业的航线灯塔

在产业管理方面,电视融媒体产业受国家行政部门规制影响较大。2015年以来,视听新媒体相关政策法律法规纷至沓来,在政府规制方面影响着我国电视融媒体产业管理和健康发展。比如2015年8月《国务院办公厅关于印发三网融合推广方案的通知》,2016年7月《国家新闻出版广电总局印发〈关于进一步加快广播电视媒体与新兴媒体融合发展的意见〉的通知》,2016年11月《关于加快推进全国有线电视网络整合发展的意见》,2017年5月《国家新闻出版广电总局关于进一步加强网络视听节目创作播出管理的通知》,2017年6月中国网络视听服务协会发布的《网络视听节目内容审核通则》等。这些文件政策的出台,对中国电视融媒体产业的发展影响巨大,规定了“航线”,亮起了“灯塔”。

3.“跨界竞合”是电视融媒体产业的外部表现

中国电视融媒体产业市场竞争格局在电视与互联网融合的“媒介形态”方面主要表现在有线数字电视、IPTV用户的此消彼长,在“内容产品”方面主要表现在网络剧、网络综艺、网络大电影等视听新媒体节目勃兴及其带来的产业价值。此外,“乐视超级电视”“暴风魔镜”等硬件设备的“跨界”竞争与合作,也反映出我国电视融媒体产业的场域特征。面向未来,中国电视融媒体产业各方将在“融合与创新”的动力机制中,在“技术与规制”的双重影响下,在传统电视产业与电信产业、互联网产业相互交融的场域里,以“互联网+电视”为核心,培育网生内容、制造智能终端、共建宽带中国,满足人民群众在中国特色社会主义新时代对美好生活的视听需求。

4.“技术创新”是电视融媒体产业的内在驱动

电视融媒体产业是传统电视产业与信息技术产业相互融合的产物。如果我们把传统电视产业和信息技术产业分别视为两个没有交集、各自独立的区域,那么电视融媒体产业就是两者之间的边界正在消融,并相向融合发展的“中间地带”。具体而言,传统电视产业的节目传输网络向“电信宽带”发展,电视机硬件设备厂商开发“互联网电视机”“智慧家庭平台”等,正在向“智能化制造”发展;中国电信、中国联通、中国移动等电信运营商,纷纷推出各自的视频融合产品,用户数量和规模日益壮大;以视频网站为代表的互联网企业,则在生产传播网络视频内容的同时,研发各种智能电视终端设备,市场份额快速增长。其中,云计算、大数据、物联网、虚拟现实、人工智能等新媒体技术的创新与应用,已经成为电视融媒体产业加速发展的内在驱动力。

注释:

① 唐晓华主编:《现代产业经济学导论》,经济管理出版社2011年版,第2页。

② 国务院:《关于积极推进“互联网+”行动的指导意见》,国发[2015]40号,http://www.gov.cn/zhengce/content/2015-07/04/content_10002.htm。

③ 高红波:《2015年中国电视融媒体产业创新发展报告》,载唐绪军主编:《中国新媒体发展报告(2016)》,社会科学文献出版社2016年版,第369页。

④ 笔者根据相关上市公司定期报告内容整理。

⑤ 高红波:《“互联网+”:2014中国有线电视产业涅槃重生》,载陈曦、意娜主编:《U40文化产业青年学者文集(2015)》,云南大学出版社2016年版,第228页。

⑥ 赵景春:《国网公司:增强内生动力 推动广电网络创新转型发展》,载国家新闻出版广电总局网络节目管理司、国家新闻出版广电总局发展研究中心:《中国视听新媒体发展报告(2017)》,中国广播影视出版社2017年版,第150-151页。

⑦ 何宗就主编:《2016-2017中国电视媒体融合发展报告》,中国广播影视出版社2017年版,第Ⅱ页。

⑧ 中国互联网络信息中心:《第41次中国互联网发展状况统计报告》,2018年1月。

⑨ 笔者根据相关视频网站新闻动态及上市公司定期报告内容整理。

⑩ 龚宇:《爱奇艺:打造精品特色内容 与年轻人共同成长》,载国家新闻出版广电总局网络节目管理司、国家新闻出版广电总局发展研究中心:《中国视听新媒体发展报告(2017)》,中国广播影视出版社2017年版,第221-223页。

猜你喜欢

中学生数理化·中考版(2022年8期)2022-06-14

综艺报(2022年8期)2022-04-29

今日农业(2021年19期)2022-01-12

中老年保健(2021年11期)2021-08-22

中学生数理化(高中版.高考数学)(2021年1期)2021-03-19

河北画报(2020年10期)2020-11-26

无线电工程(2020年11期)2020-10-29

现代出版(2020年3期)2020-06-20

传媒评论(2019年4期)2019-07-13

消费导刊(2018年8期)2018-05-25