基于LMDI模型的福建省税收增长的因素分解分析

2018-09-26 08:58刘琼芳

石家庄铁道大学学报(社会科学版) 2018年3期

刘 琼 芳

(福建师范大学 经济学院,福建 福州 350117)

近年来,在我国宏观经济放缓的背景下,中国经济由过去的两位数增长速度,逐渐放缓到7%左右的增速,进入了非周期性的结构减速阶段,宏观经济增速的放缓必然导致税收增速下滑。从国家层面来看,据国家统计局数据计算,按1978年不变价格为基准,2005—2015年国家税收收入从6 652.38亿元增长到22 110.18亿元,年平均增长12.76%,其中,2012年前税收年均增速达到16.27%,但2012年后宏观经济放缓,税收年均增速下降到4.99%;从福建省税收总收入来看,(按1978年不变价格),2005—2015年福建省税收收入从2005年的178.47亿元增长到2015年的655.83亿元,年平均增长13.90%,其中,2012年前税收年平均增速达到17.47%,但随着经济增速的放缓,2012年后税收年均增速下降至5.99%。因此,在经济新常态的约束背景下,探索税收新增长点以保证税收收入的稳定增长显得尤为重要。本文以福建省为例,以2005—2015年为样本期,采用LMDI指数分解技术,全面分解出影响福建省税收收入增长的4个关键因素,并测算每个因素对税收收入变化的作用强度和贡献率,并从逐年效应和累计效应两方面进一步研究影响因素贡献值的变化趋势及产生这种变化的作用机理。希望能为稳定福建省税收收入增长提供政策指导,同时也可为其他地区的税收增长影响因素分析提供参考。

一、文献综述

(一)经济增长因素

邢锋等[1]以福建省为例,定量分析了经济增长、产业结构、产业税负对税收增长的贡献度,指出经济增长是税收收入高速增长的支撑点;张斌[2]认为经济产出因素对税收增长的作用最为显著,但其对税收增长的贡献率呈下降趋势;王道树[3]从经济增长、物价变动、税收征管三个方面来探讨影响税收收入增长的动因,指出经济增长在税收收入增长中起到主导作用,经济增长的快慢程度直接决定税收增长的进度。

(二)产业结构变动因素

贾莎[4]指出产业结构因素的税收产出效应呈下降趋势,而各产业税负率的税收产出作用不断增强;关飞[5]认为,产业结构影响下的税源结构因素对于税收增长起到重要作用,以增值税等为代表的产业税源对税收增长有显著的拉动作用;吕冰洋等[6]通过研究以东、中、西部三大区域为例,发现提高第三产业与第二产业的产值比有助于税收收入的增长,其中东部地区最为显著,中部次之,西部最弱。孔翠英[7]、姚公安[8]通过统计第二、三产业的税收弹性系数、产业税收协调系数等指标,表明税收与产业的结构不匹配一定程度会阻碍经济发展。

(三)税制因素

吕冰洋等[9]分析指出,间接税的税制设计放大了纳税主体的纳税能力,这是促使税收增长超GDP增长的主要原因之一;李珂等[10]指出,流转税是税收增长的主导力量,对税收增长的效应度维持在55%以上;高培勇[11]发现,现行税制所形成的巨大“征管空间”,是促使中国税收持续走高的源泉所在。

(四)其他因素

刘金东从存量资产对税收的贡献度的角度出发,认为来自存量资产的税收收入的持续增加,使税收超GDP增长成为必然;王剑峰[12]认为中央征收集权对税收增长呈显著的正向关系。张赞媖[13]以湖南省为例,从投资、消费、出口三个方面构建税收收入增长模型,研究发现投资对税收的贡献度最大,出口次之,消费最小。

综上,税收收入指标是由多种因素综合作用而形成的,而现有研究较多是从单个因素或者两种因素进行税收增长分析,研究方法多数采用描述性统计分析和多元回归分析。前者不能揭示变量之间的深层次关系,不能提供影响因素的效应值,其提供的结论及建议必然存在偏差。后者由于模型误差的存在,会降低实证结果的可靠性。为此,如何规范的采用综合分解技术进行税收增长因素分析显得尤为重要。杭秀兰、王久瑾[14],刘金东、冯经纶[15],邢锋、刘炜敏[1]依次初步探索了这方面的研究,但均采用的是三因素分解法,存在税收影响因素分解不全面的局限。本文以福建省为例,借鉴 Ang[16-17]的对数平均 D 氏指数法,基于2005—2015年相关数据对影响福建省税收增长因素进行四个方面的实证分解,从地税收入增加量和发展速度两方面测量每种因素对税收增长的贡献率及效应值,以期能为稳定福建省税收收入持续增长提供政策指导。

二、福建税收收入增长的总体分析

据《福建省统计年鉴数据》,近年来福建省经济增长呈下降趋势(按1978年不变价格), 2005—2015年GDP年均增速累计下降5.13%。 随着福建省经济增长速度的下降以及营改增的全面展开,福建省税收收入增长受到了严峻的挑战,据统计,2015年福建省税收收入比上年仅增加了1.06亿元,年增长速度为0.162%,创10年来的历史新低。这种挑战不仅来自于税收规模上的相对萎缩,也来自于税收产业结构上的待优化。

(一)福建省税收收入增长的总体规模分析

从税收收入的规模来看(按1978年不变价格),2005—2015年福建省税收收入占GDP的比重呈先增长后下降的趋势,年平均占比为14.99%,其中2005年达到比重最小值为13.09%,2013年达到11年间比重最高位为16.68%,比重在13%~17%区间范围波动,说明福建省税收收入与GDP的占比维持在相对稳定的范围。从年均增速看,福建省GDP从2005年的1 363.86亿元增长到2015年的4 195.03亿元,年均增长速度为11.89%,税收收入从178.47亿元增加到655.83亿元,年均增长速度为13.90%,说明10年来福建省税收收入的年均增速略高于GDP的年均增速(表1)。

表1 2005—2015年福建省税收收入与 GDP 的相关分析 %

数据来源:2005—2015年《福建省统计年鉴》、《中国税务统计年鉴》整理计算。

(二)福建省各产业税收收入结构分析

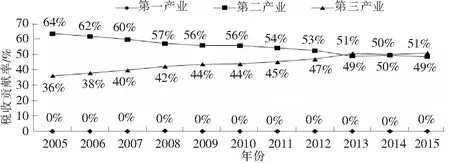

从三次产业的产值比重来看(按1978年不变价格),福建省产业结构由第一产业向第二、第三产业转移。2005—2015年福建省第一产业占GDP的比重呈下降趋势,产值比重处于8%~13%区间波动,总体下降了4.47%;第二产业产值比重处于48%~52%区间波动,总体增加了1.84%;第三产业产值比重处于39%~42%区间,总体增长2.63%(图1)。据福建省统计局数据分析,福建省第一、第二、第三产业结构比例从2005年的12.6∶48.5∶38.9调整为2015年的8.2∶50.3∶41.5,产业结构决定税源构成,随着第二、第三产业占GDP的比重提高,对税收收入的贡献值也不断攀升。2005—2015年第二产业税收收入由113.77亿元增加到319.96亿元,增长了2.81倍,年平均增长速度为10.89%。第二产业的税收贡献值虽在增加,但对税收收入的贡献率整体呈下降趋势,累计下降了14.96%,其中,年平均贡献率为55.43%。第三产业税收收入由2005年的64.64亿元增加到2015年的335.26亿元,增长了5.19倍,年平均增长速度为17.89%,第三产业对税收收入的贡献率呈上升趋势,累计上升了14.90%,其中年平均贡献率为44.49%。第一产业的税收负担远远小于第二、第三产业,2006年国家全面取消农业税后,10年间第一产业对福建省税收收入的贡献率为0(图2)。

图1 福建省三次产业产值比重结构

图2 福建省三次产业税收贡献率

(三)福建省各行业税收收入结构分析

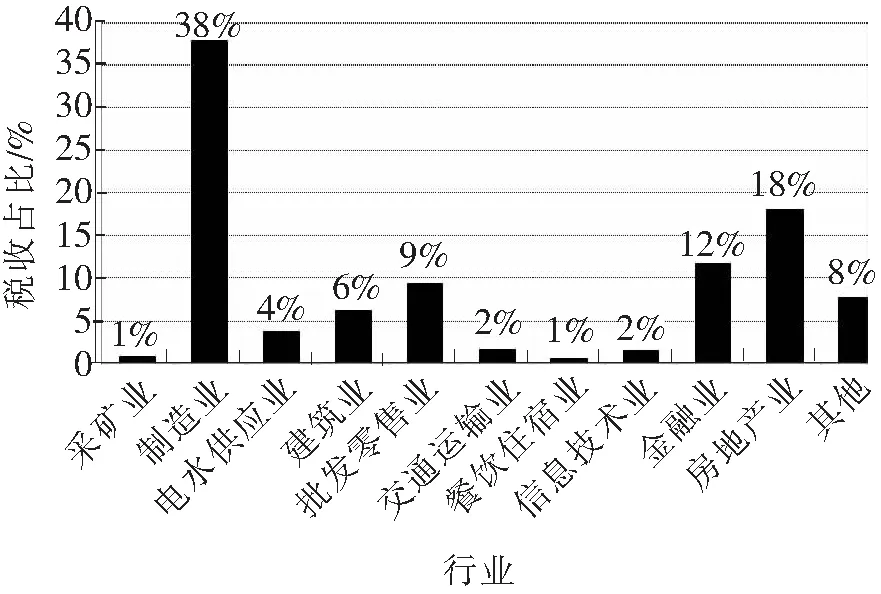

从各行业税收贡献率看(图3、图4),2005—2015年制造业、批发零售业、金融业、房地产业、建筑业直接拉动福建省税收增长,这五大行业对福建省税收收入的年平均贡献率分别为43.25%、11.59%、7.09%、12.83%、5.82%。制造业是福建省税收收入的主要来源,11年来福建省制造业共缴纳税收收入1 927.25亿元,从2005年的90.28亿元增长到2015年的248.58亿元,年平均贡献率为43.25%,制造业的税收贡献值虽在增加,但对税收收入的贡献率整体呈下降趋势,由2005年的50.59%下降到2015年的37.90%,年平均下降2.85%;房地产行业对税收收入的贡献率增长最快,从2005年的13.63亿元增长到2015年的119.13亿元,年平均增长了24.21%。在全行业中,金融业、批发零售业、制造业、房地产业、建筑业是税收增量的重要来源,2015年这五大行业占全省税收收入总额的比重高达83.58%。

图3 2005年福建省各行业税收占比

图4 2015年福建省各行业税收占比

三、福建省税收收入增长的LMDI指数分解

LMDI指数分解技术能够测算出事物的影响因素的作用机理和贡献率,近年来在学术研究领域得到广泛的运用。ANG(2004)[16]在比较各种分解技术的基础上,指出对数平均 D 氏指数法(简称LMDI)具有不产生残差、满足因素可逆、能够处理数据中的0值问题等优点,在理论基础、实践操作、结果呈现方面相较与其他指数因素分解方法更具有说服力。本文采用LMDI模型从经济增长、产业结构、产业税负、行业税收结构这四个方面对福建省税收收入影响因素进行分析,并量化每个因素的贡献值和作用强度,以期为稳定福建省税收收入增长提供参考依据。

(一)LMDI模型原理与数据

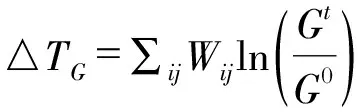

假定税收总额来自三大产业各行业税收收入额的汇总,即公式表示为T=∑ijTij,对该式进行因素分解,具体结果如下:

(1)

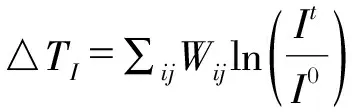

接下来,从税收增长量和发展速度两个方面进行税收变动考察。增长量变动表示为△T,税收发展速度表示为R,具体表示如下:

(2)

(3)

加法分解法下,式 (2) 的4因素贡献值公式如下:

根据加法分解与乘法分解的相互转换关系,得出乘法分解法下,式 (3) 的4因素贡献值公式如下:

本文样本研究期间为 2005—2015 年,为剔除物价变动和通货膨胀影响,各指标数据以1978年为基期。由于第一产业的税收产出比重不到1%,因此剔除第一产业的经济增加值与税收收入额。根据数据可得性,将第二产业划为采矿业、制造业、电力燃气及水的生产和供应业、建筑业,第三产业划分为交通运输、仓储及邮政业、批发和零售业、住宿和餐饮业、信息传输、软件和信息技术服务业、金融业、房地产业和其他行业。福建省地区生产总值及三次产业增加值数据源自于2005—2015年《福建统计年鉴》,其他指标数据源自于2005—2015年《中国税务统计年鉴》。

(二)福建省税收收入增长的LMDI因素分析

本文运用 LMDI 分解法对福建省 2005—2015 年福建省税收收入进行加法和乘法因素分解,得到了逐年经济增长、产业结构、产业税负和行业税收结构的各效应值 (见表2、表3、图5)。

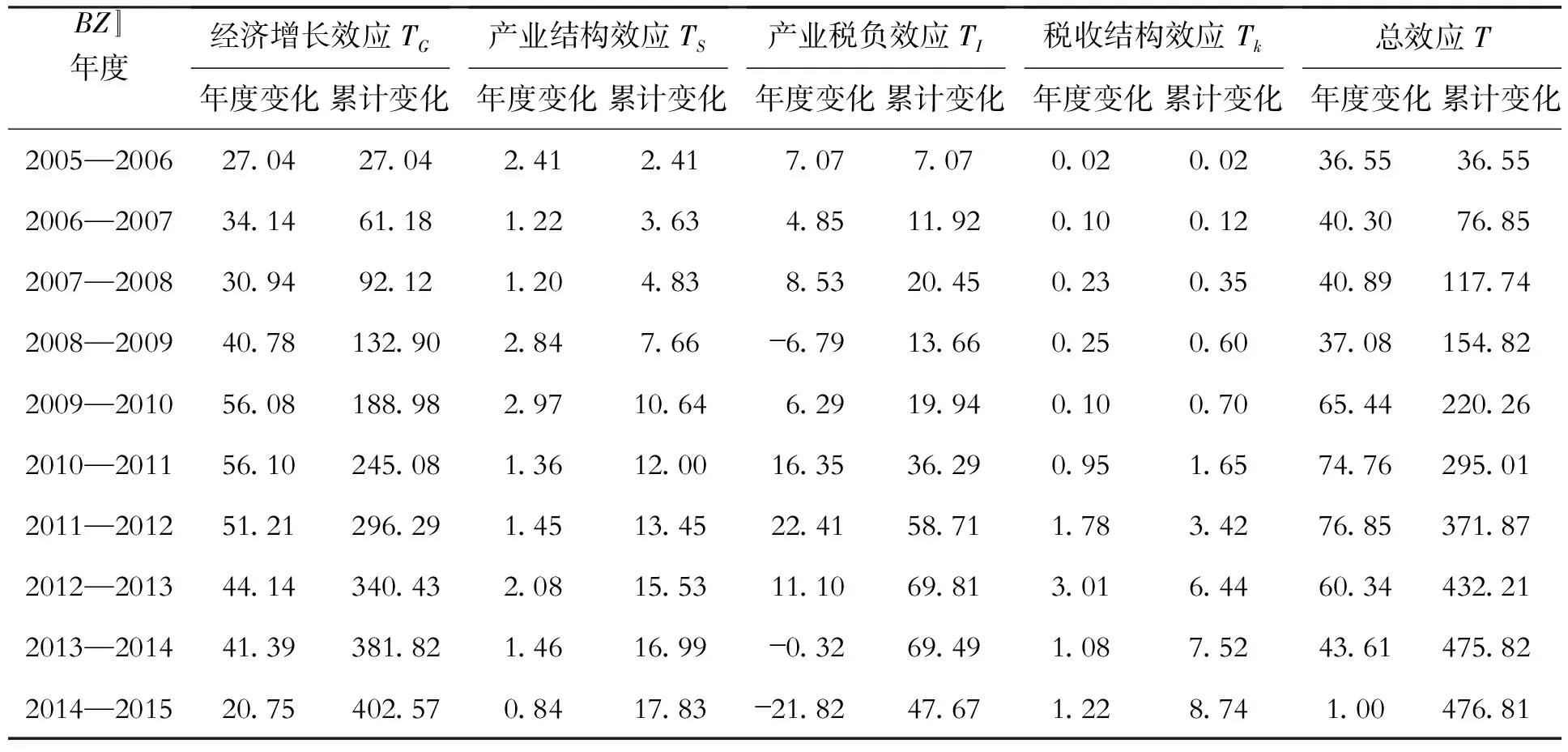

表2 福建省税收收入增加量效应因素分解分析表 (加法) 亿元

注:当年年度变化=当年累计效应-上一年累计效应;累计效应=各年度效应之和。

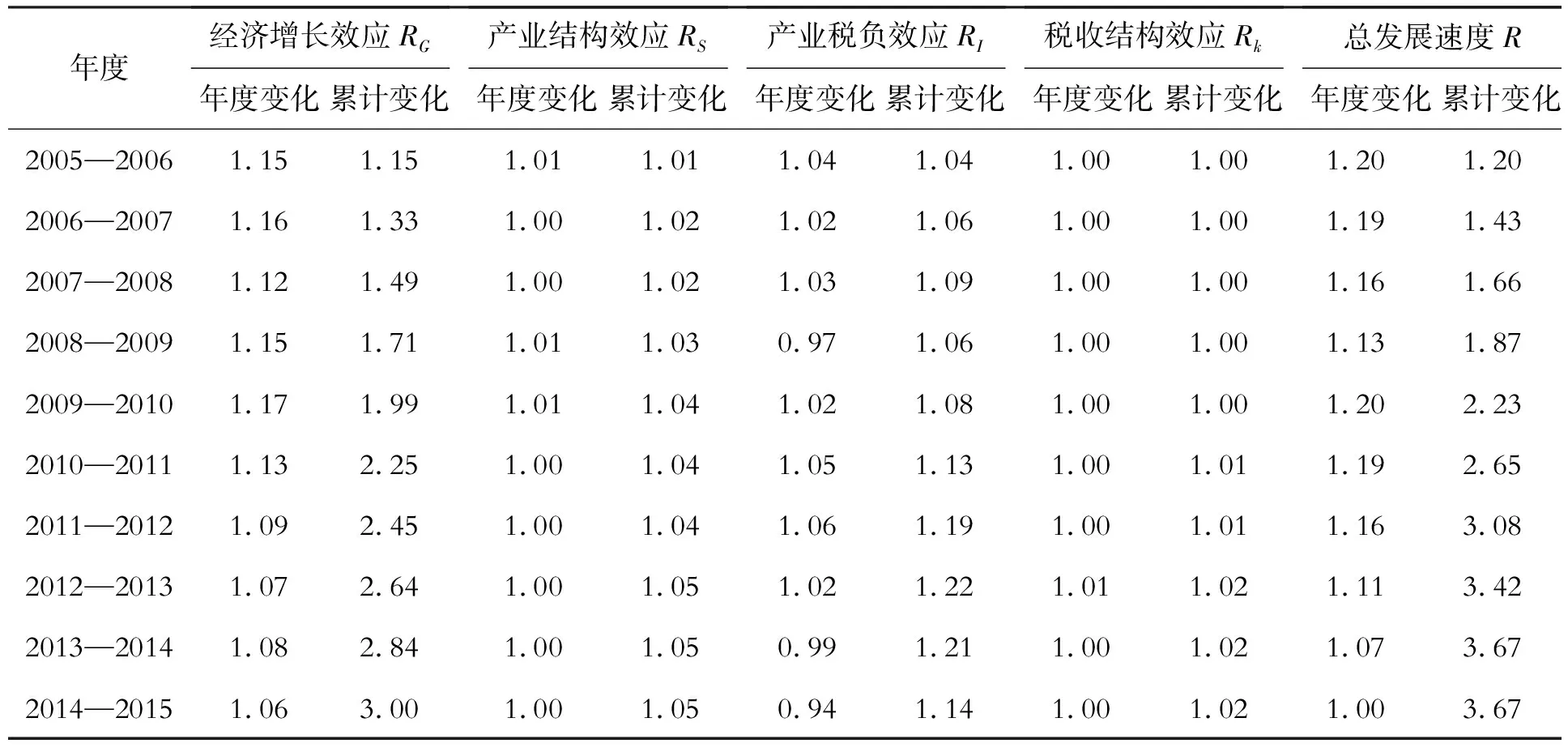

表3 福建省税收收入发展速度效应因素分解分析表 (乘法) 亿元

注:当年发展速度-1=当年增长速度; 累计发展速度等于各年发展速度之积。

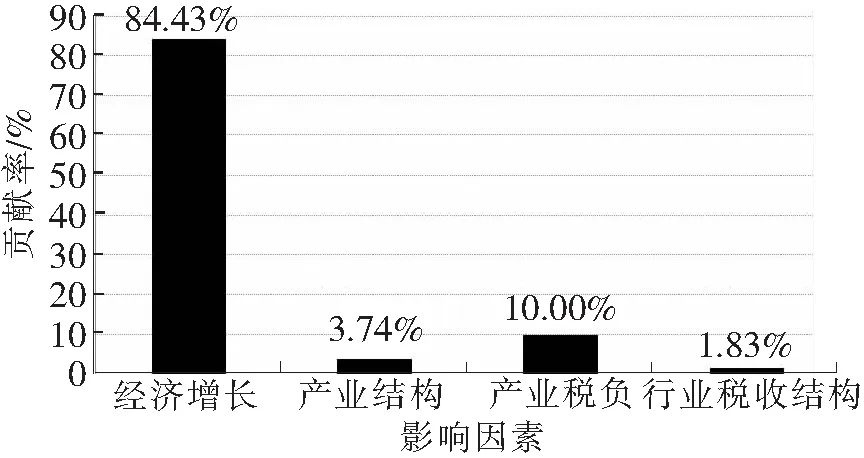

图5 福建省税收收入各因素累积贡献率

1.税收增长的总体因素分析

2005—2015 年,经济增长、产业结构、行业税收结构、产业税负结构对福建省税收收入均具有正向影响。税收增长总量分解结果表明(表2),10年间,福建省税收收入累计增加了 476.81 亿元,其中经济产出贡献值累计增加了402.57亿元,产业结构贡献值累计增加了17.83亿元,产业税负结构是税收收入累计增加了47.67亿元。行业税收结构效应累计增加值为8.74亿元,而税收发展速度分解结果表明(表3),2005—2015 年,福建省税收收入发展累计增加了367.27%,其中经济产出、产业结构、产业税负和行业税收结构对税收发展增速的累计带动贡献分别为 299.92%、104.99%、113.89% 和 102.41%。其中经济增长导致的税收收入增长率累计达到199.92%,产业结构变动、产业税负结构变动和行业税收调整带来的税收增速仅为4.99%、13.89%和2.41%,经济增长是促进福建省税收收入增长的主要因素。

2.税收增长的经济增长因素分析

经济增长累积效应占税收收入增长的比重为84.43%,在四个影响因素中位于第一位,表明经济增长是促进福建省税收收入增长的决定性因素。从逐年效应看,经济增长对各年税收收入变动的贡献率波动性大,总体维持在66%的水平上。其中2005—2011年,经济因素对税收的效应值逐年递增,年均达到40.84亿元,随着宏观经济增速的放缓,2012年后经济的税收产出效应值呈递减趋势,2015年下降到20.75亿元。福建省经济增长效应对税收总量贡献度的波动趋势,不仅与经济产出的税收增加值下降有关,还与国家实施税制结构改革,推行结构性减税政策等改革密不可分。但总的来说,经济增长因素仍是现阶段福建省税收收入增长的主导因素。

3.税收增长的产业结构因素分析

产业结构累积效应占税收收入增长的比重为3.74%,在四个影响因素中位于第三位,表明产业结构对税收收入增长具有一定的正向作用,但效果较不显著。从逐年效应看,产业结构各年度的效应值均为正值,年平均贡献率达到12%,说明产业结构优化调整对税收收入增长具有持续的拉动作用。在产业内部结构调整上,10年来第二产业内部结构调整变化不大,其中制造业占第二产业产值比重由78.61%下降到75.33%,建筑业占比由11.78%上升到17.34%,随着 “营改增”税制改革的逐步深入,工业税负有所下降,2015年,采矿业、制造业宏观税负分别比上一年下降了4.48%和1.76%,总体上第二产业的结构变动对税收增长具有负向作用;第三产业内部结构调整变化较大,其中金融业占第三产业比重增加了8.28%,其他行业比重均有下降,但第三产业税负率上升较快,自2005年来金融业和房地产的宏观税负分别上升了13.76%和48.70%,因此第三产业产值结构变动对税收增长具有显著正向作用。由此分析,第三产业内部结构调整的税收增长效应优于第二产业,福建省产业结构对税收收入增长的贡献主要来自于第三产业结构调整。

4.税收增长的产业税负因素分析

产业税负累积效应占税收收入增长的比重为10%,在四个影响因素中位于第二位,表明产业税负因素是对税收收入增长的影响较为显著。从逐年效应看,产业结构各年度的效应值呈现出不稳定性,其中有7个正值,3个负值,产业税收效应在税收收入的贡献呈现出波动趋势,但产业税负结构优化调整在多数年份对税收增长具有拉动作用,总体作用强度足以抵消其他年份对税收收入产生负效应的影响。从产业内部上看(图6),第二产业税负变动整体呈下降趋势,总体维持在15%~17%区间水平上,而第三产业税负变动幅度较大,呈先上升后下降趋势,总体上升了7.05个百分点。前者是由于第二产业中产值份额较大的工业税负的下降所引起,2005—2015年间,工业的行业税负由20.23%下降到17.22%,年均下降1.6%;后者由于第三产业中金融业、房地产业的行业税负逐年变动性所引起,10年来,金融业的行业税负年均增速为6.78%,房地产行业税负年均增速为13.24%。总体而言,第三产业税负结构变动是提高税收产出效应的主要因素。

数据来源:由2005—2015年《福建省统计年鉴》、《中国税务年鉴》整理计算。

5.税收增长的行业税收结构因素分析

行业税收结构累积效应占税收收入增长的比重为1.83%,在四个影响因素中位于末位,表明行业税收结构对税收增长具有一定的微弱正向效应。从逐年效应看,行业税收结构各年度的效应值均为正值,年平均贡献率为13.05%,表明行业税收结构优化调整在对税收增长具有持续的拉动作用。从产业内部结构上看,第二产业税收贡献值呈先上升后下降趋势,其中建筑业税收结构变动是第二产业税收变动的主要因素,2005—2015年来,建筑业税收收入占该产业税收比重增长了4.94%,建筑业税收结构调整带动了第二产业税收增加,而工业税收结构变动则产生了微弱负效应,尤其是2013年后,制造业税收比重的下降是导致第二产业税收增长缓慢的诱因。第三产业税收贡献值整体呈逐年递增趋势,其中金融业和房地产业税收结构变动是第三产业税收增长的主因,而交通运输、仓储邮政、住宿餐饮等传统行业的税收结构调整产生了微弱的负向影响。2005—2015年,金融行业对第三产业的税收贡献率累计增加14.27%,房地产业累计增加14.44%。近年来,第三产业税收结构调整优于第二产业,尤其在2013年后第三产业的税收总量超过了第二产业,逐渐成为福建省税收增长的主要来源。由此分析,福建省行业税收产出微弱正效应来自于第三产业内部税收结构调整的作用。

五、结论与对策建议

(一)结论

从累计效应上看,在各项税收收入影响因素中,经济增长、产业结构、产业税负结构、行业税收结构对税收增长均具有正向影响。经济增长是拉动地税收入增长的决定性因素,对地税收入增长的贡献率高达84.43%,但经济增长对税收收入的贡献值总体上呈下滑趋势;产业结构、产业税负结构和行业税收结构对税收增长的贡献度不高,分别为3.74%、10%和1.83%,其中第二产业内部结构变动对税收产出具有负向影响,主要原因在于工业产值结构、税收结构变动和工业行业税负下降;第三产业结构调整的税收产出呈正向影响,主要原因在于金融业和房地产业的产值变动。

从逐年效应上看,2005—2015年,经济增长、产业结构、行业税负结构的逐年效应均为正值,说明三者的变动对福建省税收收入增长起到持续的正向拉动作用。其中,经济增长对福建省税收收入增长的逐年平均贡献率为282.35%,产业结构和行业税收结构的逐年平均贡献率分别为12%和13.5%。说明经济增长的税收产出的作用强度最大,产业结构次之,行业税负结构最小。同期,产业税负结构的逐年效应既正值,也有负值,且正效应的年度在整个分析期间占多数,说明产业税负结构的在大多数年份对税收收入增长具有一定的促进作用。

(二)对策建议

1.转变经济发展方式,实现可持续发展

首先,经济增长是影响税收收入增长的决定性因素,在经济增速下降的背景下,应建立可持续经济发展战略,实现生产方式转型、产业结构优化、产业层次升级。改变过去高投入高产出的发展方式,实现福建省经济生产方式由自然资源密集型过渡到要素积累型最后向集约型转变。其次,发展地方经济,扶持重点企业,稳住地方重点税源,不断提高福建省经济核心竞争力。最后,努力培育经济新增长点,目前福建省税源仍高度集中于房地产、建筑、金融、制造业等传统产业,产业结构不合理导致税源结构单一,福建省应结合省域特色,加强招商引资,培育新兴产业,扩大税源。

2.调整产业结构,提高各产业经济产出效应

首先,加快以工业为主的第二产业结构调整,从制造业发展高端化、工业发展技术化方面入手;加快培育等新能源、低能耗的新兴产业,提高福耀玻璃、龙马环卫等高新技术产业对工业产值的贡献率,从而降低第二产业对税收收入增长的负效应。其次,从全行业税负水平比较分析中可以看出,第三产业的平均税负水平最高,因此应加快优化第三产业内部结构,提高第三产业对税收增长的作用强度,发挥地区优势,大力发展海峡旅游等现代服务业,实现餐饮业等传统行业的高端化和社区服务、电子信息等新兴服务业的特色化,扩大第三产业对税收变动的正效应。最后,实现三次产业的协调发展。加速第一产业向第二、三产业转移步伐,科学提高产业结构的税收产出质量,同时通过产业结构的优化升级提高经济发展速度,控制经济增长对税收收入贡献率下降趋向。

3.优化税制结构,重建地方税收体系

首先,适当调整直接税与间接税比重。降低间接税比重,提高所得税等直接税比重,加快推进“营改增”与其他税收政策的结构性衔接,将政策调整引起的间接税比重减少而导致宏观税收变动的冲击最小化。其次,在“营改增”政策的过度时期,地方政府可将现有税制进行优化整合或通过新设税种等形式增设辅助税种,例如巩固完善资源税,福建省矿产资源较为丰富,目前已探明资源储量的矿产地 300 多处,砂、花岗石、叶蜡石等探明储量居于全国前列,据2006—2020年《国家中长期科学和技术发展规划》指出,以煤炭为主的能源消费结构在近20年内仍将保持不变,到2020年我国一次能源消费将达到2000年的2倍,消费量预计在30亿吨标准煤左右。由此分析,资源税可成为福建省地方税收的主要税种之一,福建省可结合资源稀缺程度、市场价格、生态补偿成本等因素,完善计价方式和扩大征税范围,例如将高能耗、高污染的资源型产品计入纳税范围,从而实现资源的优化配置,促进地税收入增长。最后,以税制结构的优化带动产业税收结构调整,有利于均衡产业税负水平,加强税收结构对地税收入变动的正向作用。

4.实行税收分类分级管理

第一,加强重点税源管理,将税源按照重点税收企业、中小企业、个体户的税源分类标准进行管理,核定地区重点税收企业标准,实现重点税源企业集中管理,对零散税源的科学化征管。第二,革机构设置体系,打破地域限制,将原本按片管户的税源管理模式转变为以税源分类为依据的基层分局模式,针对各类税源企业的特点,实现精细化管理和风险防御。在组织形式上设立扁平式机构层次,拓宽管理幅度,保证信息畅通,有利于征税效率的提高。第三,加强人才队伍建设,根据税源专业化管理的需要,定期分类开展纳税评估指导工作和岗位分类培训,有针对性地对纳税重点环节加强培训,优化税收征管人力资源,提升税务人员的征管能力,使税收管理工作高效化、专业化、便捷化。

5.构建科学化的税收管理系统

首先,利用信息技术建立综合性省域税务信息系统,实现税务信息的自动化采集和高效使用,实现税务各部门的信息共享,不仅提高税收部门征税效率,还为地方税收监管考核提供依据。其次,构建税收因素分析机制,合理的税收计划依托于科学的调查分析和预测,建立以LMDI因素分解法为基础的税收增长分析体系,科学评估影响税收变动的各个因素贡献率,增强税收增长变动的敏感性分析,政府部门可依据评估情况及时采取风险预防措施和制定科学的税收筹划。再次,完善纳税评估体系,纳税部门应在数据采集、税务核查、评价考核等方面制定严格的评税工作制度,提高纳税人员征税效率,保证纳税工作规范有序开展。最后,理清税收政策与依法治税的关系,在实践中将政策的指令性转化为指导性,保证税收政策的顺利实施,实现税收征管与宏观调控职能相统一,保证福建省税收收入稳健增长。

猜你喜欢

湖南税务高等专科学校学报(2021年2期)2021-07-16

军事运筹与系统工程(2020年2期)2020-11-16

疯狂英语·读写版(2019年9期)2019-09-10

军事运筹与系统工程(2018年3期)2018-03-26

投资北京(2018年1期)2018-01-22

当代贵州(2016年48期)2017-04-17

投资北京(2017年1期)2017-02-13

股市动态分析(2016年15期)2016-10-19

中国工程咨询(2012年4期)2012-02-14