员工持股与企业绩效的案例研究

——基于云内动力案例

2018-09-19 09:35曾昭灶栗昉旸

时代经贸 2018年25期

曾昭灶 栗昉旸

一、前言

员工持股制度让员工参与利润分享起到激励作用,也是员工参与企业治理的一种制度安排。中共十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》指出“允许混合所有制经济实行企业员工持股,形成资本所有者和劳动者利益共同体。”以此推进国有企业改革和提高效率。员工持股计划的实施对于企业未来的发展、深化国企改革有重要的意义。但员工持股制度能否真正发挥作用最终要体现在企业绩效上。

2014年6月证监会于发布《关于上市公司实施员工持股计划试点的指导意见》(以下简称《指导意见》),截止到2017年12月31日,共有600余家上市公司实施过员工持股计划。其中有昆明云内动力股份有限公司(以下简称云内动力)在2015年实施员工持股计划。云内动力属于老牌国企,同大多数老牌国企一样,存在企业经营效率不高,员工工作效率不高等现象,在《指导意见》之后较早实施了员工持股计划,可以比较完整地考察其带来的绩效变化,也可为开展混改的国有企业提供参考。

本文以新时代背景下企业员工持股为主题,以云内动力为案例进行研究。对于员工持股计划实施以后的效果,包括股票市场反应企业业财务绩效方面状况的变化进行分析。

二、市场反应

根据章卫东(2016)等人对实施员工持股计划的上市公司财富效应的研究成果,股东会因为员工持股计划的实施而获得正的累计超额收益率。

本文采取事件研究法对云内动力实施员工持股计划前后公司股票收益率变化状况进行分析。员工持股计划就是本文所要研究的事件,因此以员工持股计划的宣告日,即2015年8月11日,为时间轴零点,选取了[-5,5]作为本文研究的窗口期。本文采用深A股指日收益率当作市场收益率进行计算,以[-100,-10)作为事件的清洁期进行计算。

具体用于计算的回归方程如下:

其中:Ri表示股票在第i日实际收益率;E(Ri)股票第i日预期收益率;Rmi是指第i日市场收益率。

表1 云内动力累计超额收益率

本文在国泰安CSMAR数据库中收集了云内动力员工持股计划宣告前100个交易日到前10个交易日云内动力每日实际收益率和深证A股综合市场回报率,即[-100,-10)作为事件的清洁期进行回归计算。估计截距α=-0.004757,估计斜率β=1.148530,由此得到预期收益率方程:E(Ri)=-0.004757+1.14853Rmi。

日超常收益率ARi是个股日实际收益率超过预期收益率的那一部分,即:

ARi=Ri-E(Ri)=Ri-(-0.004757+1.14853Rmi)

累计超额收益率(CAR)的计算方法如下:

CAR=∑ARi

计算得到云内动力窗口期累计超额收益率如表1所示。

在窗口期内公司未发生其他重大事件。由表1可以看出,在计划公告日之前,云内动力股价的累计超额收益率就有所上升,在员工持股计划事件公告之后,公司股价的累计超额收益率保持了上升的趋势。可见本次计划的公告在短期内还是给公司的预期带来了积极的影响,增强了投资者对于企业的信心。

三、财务绩效

王斌(2000)通过研究发现实施了员工持股的企业比没有实施员工持股的企业,其绩效会有一个明显的提升。企业的财务状况的变化是企业绩效最直观的体现,因而有必要关注一下企业实施员工持股计划以后财务状况的变化。本文采用改进的沃尔评分法对云内动力实施员工持股计划前后的财务绩效进行对比研究。

(一)指标的选取

要使用改进的沃尔评分法对企业业绩进行评价,首先就是要选取指标。根据本文研究的是员工持股实施以后企业绩效的变化,在选取指标时,除了考虑指标对企业业绩评价的相关性之外,还应当考虑是员工持股计划的实施,使得员工行为发生的变化,进而导致了有关财务指标的变化。

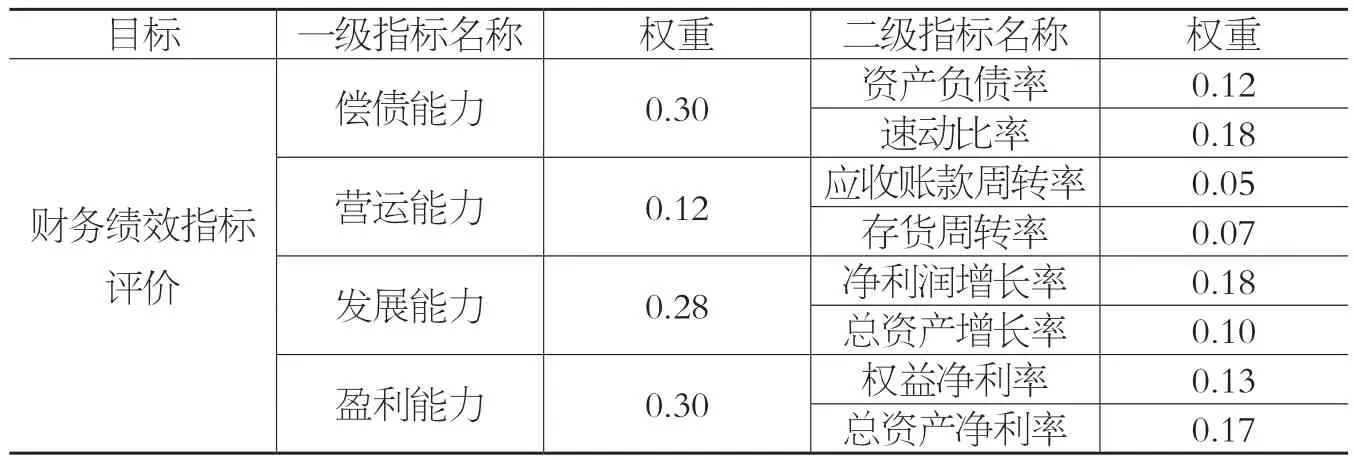

根据《中央企业综合绩效评价实施细则》,结合各项指标对于柴油发动机行业的重要性程度,本文选取了以下指标进行研究:

表2 柴油发动机行业财务绩效评价体系

(二)权重的确定

笔者在阅读了柴油发动机行业研报以及相关文献,参考《中央企业综合绩效评价实施细则》以及对制造业大类企业指标权重的研究,确定本文所采用的指标评价体系及各指标权重如表2所示。

(三)评价方法的改进

下述公式为沃尔评分法的简单计算公式:

最终得分=∑[(实际比率/标准比率)⋆权重]

由于有可能存在个别异常的值对最终的计算结果造成影响,因此采用的方法是:在算分的过程中,设置上限和下限的度,其中上限值为标准值的1.5倍,为最高评分;下限值为标准值的0.5倍,为最低评分。

接下来就是计算每分比率:

每分比率=(行业最高值-标准值)/(最高评分-标准评分)

在计算出每分比率之后,就可以计算调整分:

调整分=(实际值-标准值)/每分比率

在计算出调整分之后,就可以计算综合评分:

综合评分=标准评分+调整分

对每一项指标都进行上述计算之后,再将各项指标的综合评分进行加总,就计算出了企业财务绩效评价的总分数。需要注意的是,由于资产负债率相对于行业均值较低时,企业的偿债能力才相对较强。因此在计算资产负债率指标的调整分时,应采用调整分的相反数进行计算。

(四)案例的具体计算

本部分计算所使用的数据来自wind以及国泰安CSMAR数据库。将云内动力2016年相关财务指标带入上述计算方法,计算结果如表3所示。

表3 2016年云内动力财务绩效计算评价表

同理,将云内动力2015年相关财务指标,利用上述计算方案进行计算打分,结果如表4所示。

表4 2015年云内动力财务绩效计算评价表

通过对比云内动力2015年和2016年财务绩效的得分情况,笔者发现,在2015年时,云内动力得分为100.97分,略高于标准得分,说明企业财务绩效略高于行业水平。2016年,企业财务绩效得分为101.66分,说明到了2016年时,企业的财务绩效略微有所好转。鉴于在2015年至2016年间,行业之中没有大幅增加或减少公司的数量,行业的标准也未发发生大规模实质性的变化。

由此可见,在云内动力实施员工持股计划以后,企业的财务绩效有所好转,说明员工持股计划的实施对企业财务绩效的改善起到了促进的作用。将财务状况细分看来,相比2015年,在实施员工持股计划以后的2016年,企业的营运能力发展能力改善比较明显,由表3和表4的综合评分可见,营运能力的改善幅度不大,反而是发展能力有较大幅度提高,例如,净利润增长率实际值从8.81%提高到27.56%。总资产增长率实际值从10.63%增长到21.88%等。

因此,对于那些即将参与员工持股计划的企业来说,他们也可以对自己企业实施计划以后的利润增长状况做出一个正向的预期。

但是与此同时,笔者也同时关注到,就综合评分来看,虽然企业财务评分有所改善,但是改善的幅度十分有限,因为总得分仅仅增加了不到一分。造成这种现象的原因可能来自于员工过低的持股比率和参与比率。相比以员工持股方式成功实施混改的上港集团的70%的员工参与率相比,云内动力本次参与员工持股计划的员工比例仅为28.26%,可见其比率还是低了不少。

四、研究结论

首先,对于员工持股计划的实施,从市场反应来看,窗口期内除员工持股计划公告以外,并未发生其他重大事项,而股价累计超额收益率有一个明显的上升趋势,可见员工持股计划公告在短期内得到了市场积极的反应。

其次,改进的沃尔评分法对云内动力实施员工持股计划前后的财务绩效进行对比,企业的财务状况整体有所好转。根据沃尔评分法的计算结果,企业财务绩效整体有所上升,但幅度有限。

由于《关于上市公司实施员工持股计划试点的指导意见》发布2014年6月,《指导意见》在之后实施员工持股计划的公司观测时间还不够长,因此未能进行长期绩效的分析。但无论从股票市场的市场绩效还是企业经营的财务绩效评价来看,实施员工持股计划的云内动力,都取得了较好的反应。相信通过细化、优化员工持股计划的方案,能够使得员工持股制度更好发挥激励作用,不仅能够提升非国有企业的绩效,也能成为促进我国国有企业混合所有制改革的有效机制。

猜你喜欢

分析化学(2017年12期)2017-12-25

故事作文·高年级(2017年10期)2017-10-19

航空模型(2016年8期)2017-05-03

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

小学阅读指南·低年级版(2016年1期)2016-09-10

金融理财(2015年7期)2015-07-15

海外星云 (2014年21期)2015-01-14