资产价格泡沫缘何周期性破灭?

——基于市场情绪视角的结构性解释

2018-09-12 10:03:44刘达禹王金明

西安交通大学学报(社会科学版) 2018年5期

刘 洋,刘达禹,王金明

(1.吉林大学数量经济研究中心,吉林长春130012;2.吉林大学商学院,吉林长春130012)

有效市场假设理论认为投资者是理性的,市场价格能够充分反映信息。然而在现实中,受过度乐观、避险情绪和从众心理等因素的影响,投资者通常难以做到绝对理性。事实上,2008年的美国次贷危机和2015年的中国资本市场异动都与金融市场中的集体失误*“集体失误”是指某些单个市场主体的行为演变为集体行为,最后体现为宏观上的偏差。密切相关。市场情绪会扭曲投资者行为,进而对资产价格产生强烈影响。周小川[1]指出:囿于有效市场假设理论,很多涉及宏观政策和金融稳定的分析模型都忽视了投资者行为的作用。在复杂的现实情况中,投资者的羊群效应、动物精神、非理性躁动和恐慌都会在金融市场中有所表现。因此,无论是在理论研究层面还是在现实预警方面,都迫切需要我们从投资者行为的视角出发,探讨资产价格泡沫周期性演化的形成机理,进而厘清投资者顺周期行为与资产价格泡沫间的联动关系。

一、文献评述

资产价格泡沫反映了资产价格偏离其内在价值的程度。最初的理性泡沫理论重点研究外生因素导致泡沫产生的原因[2],基于理性泡沫理论扩展的内生泡沫模型,开始关注源于资产内在价值等基本经济因素导致的泡沫变化,研究资本市场价格对内在价值的过度反应[3]。理性泡沫作为有效市场价格与内在价值的短期偏离,在资产价格与内在价值保持协整关系的条件下,以平稳序列的方式持续存在。当资产价格背离协整关系时,不可持续的投机性泡沫将以爆炸性的方式破灭。埃文斯(Evans)[4]根据理性泡沫理论提出资产价格泡沫将在稳定发展、加速增长和爆炸性破灭三个典型化过程中周期性转换。这一扩展的周期性破灭泡沫模型,为泡沫现象提供了经典的计量模型框架。而在理论研究层面,为了更好地解释资本市场中的泡沫现象,学者们逐渐从有效市场理论转向行为金融理论来寻找资产价格泡沫变化规律的结构性解释[5]。

行为金融学的发展不断对股票价格与其内在价值的偏离做出更加符合实际的解释。卡尼曼(Kahneman)等[6]首先在“预期理论”(prospect theory)中模型化了投资者偏好。史莱佛(Shleifer)[7]进一步指出:对资产未来收益持错误理念的噪声交易者是风险的主要诱因。其中,人们总是在积极的情绪状态下做出乐观的判断与决策,而在消极的情绪下做出悲观的判断与决策[8]。阿克洛夫(Akerlof)等[9]发展了动物精神理论,认为由动物精神(或者说自然本能)驱动的集体非理性行为导致了资产价格泡沫,其明显表现是当市场出现问题时,恐慌情绪将引致投资者的集体顺周期性行为,进而加剧股价波动。麦克米伦(McMillan)[10]用市场情绪解释股价与其内在价值的偏离,发现市场情绪存在非对称性,股价在上涨过程中得到的内在价值支持效应远超过下跌过程。林树等[11]的行为金融学实验结果也发现在价格上涨和下跌的不同市场条件下,交易行为的“非理性”和“过分理性”具有显著的非对称性。陈雨露等[12]从投资者集体行为视角出发,提出了周期性泡沫推动金融危机的理论框架。其中,在顺周期行为模式下,投资者根据经济景气信号形成个体最优的一致行动,其加总后的“合成谬误”导致个体风险演变为整体系统性风险。姚树洁等[13]认为投资者的心理因素是2006—2007年我国资本市场泡沫的主导推力。龚刚等[14]强调情绪的蔓延会造成资产价格的异动,并建议将投资者情绪作为政策决策的重要考量。显而易见,投资者个体情绪集体性波动是顺周期投资行为和资产价格泡沫产生的重要原因。

伴随着泡沫理论的发展与新泡沫事件的发生,泡沫状态检验的计量方法也在飞速发展。从研究股价和分红之间关系的角度出发,经典单位根泡沫检验方法首先被采用[2]。然而,有模拟实验证实经典单位根方法无法识别周期性破灭泡沫的爆炸性特征[4]。为克服这种“泡沫检验陷阱”问题,学者们不断寻求对经典单位根检验方法的扩展。一方面,扩大假设检验的范围,逐渐形成了单位根相关过程体系。首先,陈毅恒(Chan)等[15]对“近单位根”过程的研究突破了传统单位根概念的局限性。菲利普斯(Phillips)等[16]对同样使经典单位根检验方法失效的“中度偏离”单位根过程的研究,再次扩大了单位根相关过程体系。邓伟等[17]总结了滞后项系数与单位根相关过程的对照关系。简言之,当滞后项系数小于1时,属于“平稳性过程”;当滞后项系数处于1附近时,属于“近单位根”或“中度偏离”单位根过程;如果滞后项系数明显大于1,则说明泡沫进入了“爆炸性过程”。另一方面,从非线性角度扩展计量模型的先验假设,以便分析泡沫的演变过程。霍尔(Hall)[18]从确定泡沫爆炸过程的角度出发,将周期性破灭泡沫模型扩展为包含泡沫尚未爆炸和爆炸破灭的2区制状态Markov区制转移模型。布鲁克斯(Brooks)[19]设计了含泡沫稳定、泡沫加剧和爆炸破灭的3区制状态Markov区制转移模型。施淑萍(Shi)[20]对比构建了多种识别投机性泡沫的无限状态隐性Markov模型(IHMM)。

然而需要指出的是,尽管行为金融学理论和泡沫计量方法都得到了重要的发展,但依然鲜有文献将行为金融学的理论解释与泡沫计量方法进行结合应用。有鉴于此,本文将在市场情绪理论的基础上,构建股市周期性破灭泡沫的无限状态Markov区制时变ADF(Infinite-state Markov-regime Time-varying ADF,RTV-ADF)单位根相关过程检验,并利用刘洋等[21]的混合分层结构Gibbs算法,实现模型参数的贝叶斯非参数估计,从而在对资本市场泡沫周期性破灭现象进行理论阐释的同时寻找相应的实证支持。

二、市场情绪与周期性破灭泡沫模型

(一)现值模型与市场情绪的周期性破灭泡沫模型

(1)

(2)

基于埃文斯(Evans)[4]描述泡沫演变过程的式(3)—(4),将式(2)进一步扩展为市场情绪的周期性破灭泡沫模型。模型假设当Bt≤α时,Bt以均值为1+r的速度增长。假设θt+1是外生的独立伯努利过程,其值为1的概率为π,取值为0的概率是1-π;当Bt>α时,θt+1以概率π取1,对应Bt+1以均值为(1+r)/π的更高速度增长。同时,θt+1以概率1-π取0,对应的Bt+1代表破灭状态。式(3)—(4)中ut是期望值为1的独立外生随机变量,正参数α和δ之间满足0<δ<(1+r)α的条件。不同的π参数设定对应高低不等的泡沫持续性,正是通过这种假设条件的模拟证实了经典单位根检验方法的失效[3]。除了稳定、加剧和破灭,泡沫还可能出现不同程度的收缩。因此,在时间序列模型中度量代表泡沫持续性的Bt滞后项自回归系数(简称ρ系数),是泡沫计量的核心问题[4]。

如果Bt≤α,那么Bt+1=(1+r)Btut+1

(3)

如果Bt>α,那么Bt+1={δ+π-1(1+r)θt+1×[Bt-(1+r)-1δ]}ut+1

(4)

(二)7种具体单位根相关过程的经济逻辑

埃文斯(Evans)[4]对系数ρ的理论假设和仿真实验证明了不同资产价格泡沫的破灭方式并不相同,为考察资产价格泡沫未来变化过程的不确定性提供了新的研究框架。基于该框架,陈毅恒(Chan)等[15]以ρn=1+c/n的形式提出了“近单位根”过程的概念,具体分为c<0时的平稳性“近单位根”过程和c>0时的爆炸性“近单位根”过程。其后,菲利普斯(Phillips)等[16]则对其提出的ρn=1+c/na形式的“中度偏离”单位根过程进行了研究,具体分为c<0时的平稳性“中度偏离单位根”过程和c>0时的爆炸性“中度偏离近单位根”过程。以陈毅恒(Chan)等[15-16]为代表的单位根相关过程文献重点研究了自相关系数表达式中的c/n和c/na等不同假设的性质,其参数含义是在一定的样本量前提下模拟不同时间序列的发散速度,并根据不同单位根相关过程接近或远离1的程度相区分,从而提出“近”和“中度偏离”的概念。邓伟等[17]还通过经验设定系数ρn参数的仿真实验,对比了经典DF单位根检验方法针对单位根相关过程的检验势,结果表明,当ρn接近于1时,传统检验方法将遇到困难。

继承了陈毅恒(Chan)等[15-16]对自相关系数ρn的理论假设形式及其参数含义的研究基础,借鉴邓伟等[17]对平稳性过程、“近单位根”过程、单位根过程、“中度偏离”单位根过程和爆炸性过程等5大类单位根过程的描述,表1根据ρn与1的偏离程度,将传统的单位根过程扩展为7种具体相关过程。理解系数ρ的经济含义请参考陈毅恒(Chan)等[15-16]的研究。

单位根过程理论通过区分自回归过程能否持续下去来区分泡沫性质,而单位根相关过程则通过区分自回归过程未来的变化趋势来考察泡沫以何种方式破灭。在爆炸性过程中,远大于1的系数ρ代表投机性泡沫无法持续,泡沫加剧后以激烈的方式爆炸性破灭,即时间序列短期内完全脱离了自回归过程。平稳过程的系数ρ反映市场情绪的稳定性,体现当期泡沫Bt与上一期泡沫Bt-1的持续相关性。平稳性“中度偏离”单位根和平稳性“近单位根”虽然都属于平稳性过程,但具有接近单位根的自我强化特点,市场情绪波动易导致理性泡沫在扩张后缓慢收缩。单位根过程、爆炸性“近单位根”过程、爆炸性“中度偏离”单位根过程和爆炸性过程,对应激烈程度依次增强的投机性泡沫破灭过程。前两种投机性泡沫破灭时,自回归系数迅速坍塌,但自回归过程依然有效。后两种投机性泡沫破灭时,激烈的爆炸过程在短期内完全脱离自回归过程。

一般认为理性泡沫可以长期存在,而投机性泡沫不可持续,单位根检验用分析泡沫是否破灭来区分泡沫性质。而单位根相关过程检验将对泡沫性质进行识别,提高对泡沫破灭方式的区分精度。即便是处于平稳性区间的理性泡沫,也可能出现温和或激烈的收缩特征,所以必须进行更进一步的识别。

(三)市场情绪与周期性破灭泡沫的RTV-ADF计量模型

本文在单位根相关过程的框架下,对ADF方程进行扩展。从式(5)扩展为式(6)的形式,将计量分析的重点从估计式(5)中βSt系数大于0的概率,转为计量式(6)中ρSt系数的时变动态。结合福克斯(Fox)等[23]的Skicky HDP-IHMM模型,构建由式(6)—(11)组成的RTV-ADF贝叶斯非参数方法。采用刘洋等[21]提出的混合分层结构的Gibbs算法,通过MCMC方法得到式(6)中ρSt系数的后验中位数估计。通过时变的ρSt系数后验中位数估计,识别泡沫的状态,考察市场情绪的动态变化。

(5)

(6)

HMM,j=1,…,∞,t=1,…,T

(7)

式(8)表示式(6)方程中的截距项、滞后项与差分项系数服从多元正态分布,其均值和方差也作为随机变量考虑,假设服从式(9)—(10)的第二层共轭分布。式(6)中随机扰动项的方差被假设服从式(11)的逆伽马分布,其逆伽马分布的超参数被假设为先验参数。

ψSt,ρSt,φ1,St,…,φm,St~N(μ,Σ)t=1,…,T

(8)

μ~N(b0,B0)t=1,…,T

(9)

Σ~Ιnv-Wishart(Z0,m0)

(10)

(11)

式(7)中St服从的Sticky HDP-HMM随机过程是由式(12)—(14)组成的一个分层结构的Dirichlet过程。其中第一层的γ是由式(12)所代表的断棍过程(stick-breaking)获取,α,η,κ是第二层Dirichlet过程的参数,δj为示性变量,其下角标j与ωj相同时,δj的值为1,否则为0。Sticky HDP-HMM分层Dirichlet过程为式(14)的区制状态潜变量的多项式分布过程提供了无限维度。

γ~stick-breaking(η)

(12)

(13)

st~Multinomial(ωst-1),t=1,…,T

(14)

(四)计量模型的无信息先验假设

约赫曼(Jochmann)[24]基于福克斯(Fox)等[23]的Skicky HDP-IHMM模型,通过分层Dirichlet过程实现了在无信息先验假设下对模型参数的稳健估计,避免了计量结果对模型选择的依赖。本文继承约赫曼(Jochmann)[24]的做法,设置b0=04、B0=5·I4、Z0=diag(5,1,1,1)、m0=10、c0=2.5、d0=1.5,并遵循福克斯(Fox)等[23]的规则设置α=η=2、κ=10。在实证分析中执行预烧期M0为10 000,模拟次数M1为50 000次的MCMC过程来计算参数的后验中位数。

三、中国股市的实证分析

(一)数据处理与模型选择

(15)

(16)

(二)市场情绪与周期性破灭泡沫特征分析

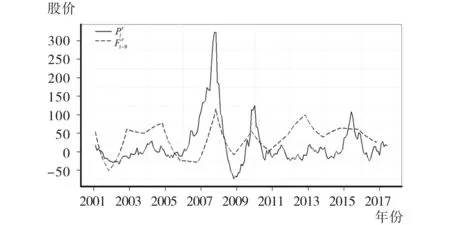

1.沪深股市的总体分析

(a)上证A股

(b)深证A股

(a)上证A股

(b)深证A股

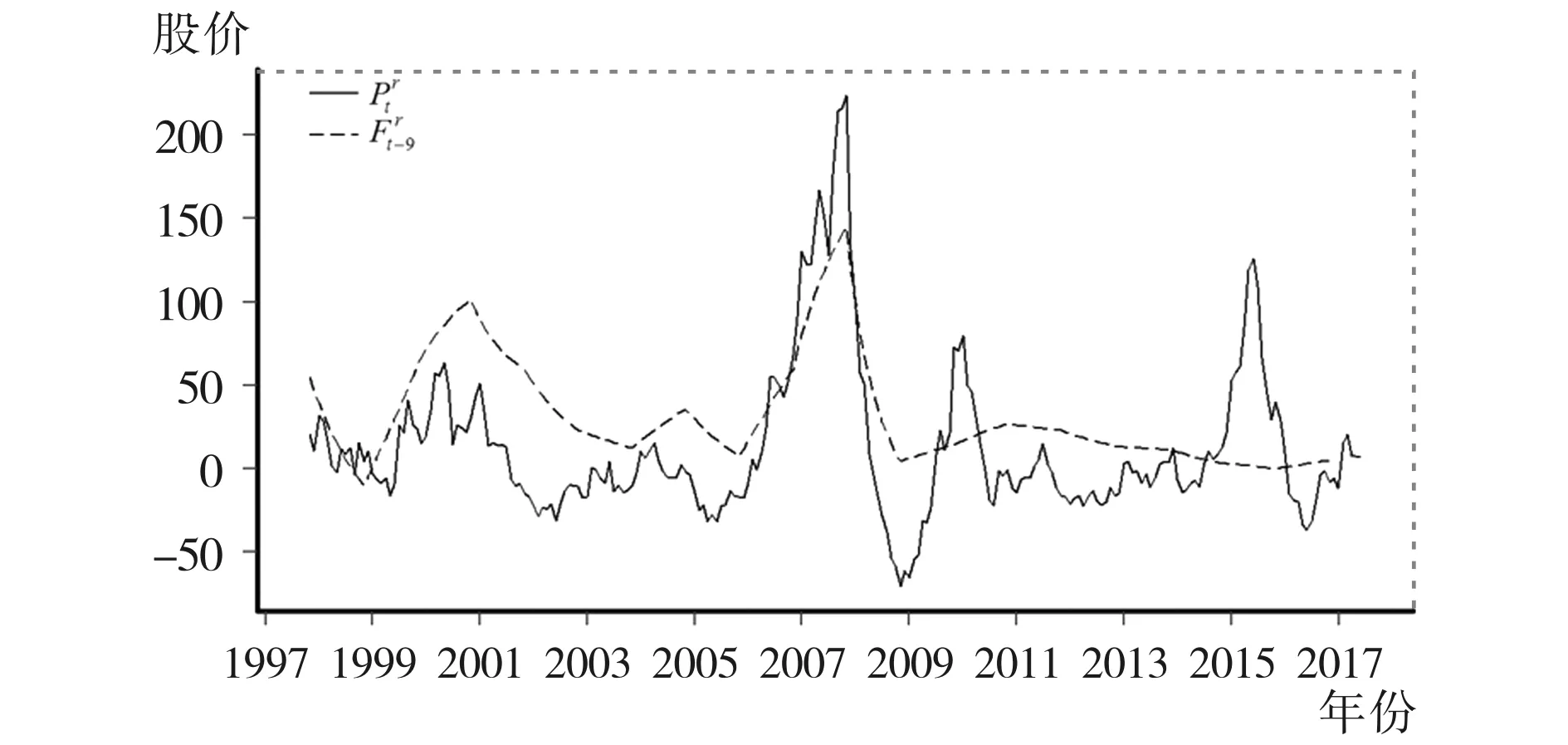

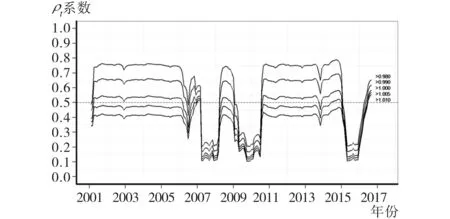

深证A股市场情绪走势和ρt系数变化如图3(b)所示,其波动幅度与上证A股明显不同。2006年10月至2007年10月,深证成分A股指数震荡期间,ρt系数曾逼近虚线所示的1.01(得到图3(d)的ρt系数区制状态概率的确认)。说明深证A股泡沫在这一时期以爆炸性“中度偏离”单位根过程破灭。在2007年10月出现爆炸性“中度偏离”单位根过程之后,ρt系数急速下降,说明短期内自回归过程难以维系,体现出激烈的投机性泡沫爆炸性破灭特征。相比之下,2014年6月至2015年9月,深证成分A股大起大落时期的市场情绪却始终平稳。图3(d)的ρt系数区制状态概率也处于平稳性区间,说明2015年深成指的巨幅震荡,其本质依然是高市盈率股票向自身基本面价值的理性回归,而并非是资产价格泡沫的炸裂。深证A股在2007年10月出现过投机性泡沫爆炸过程,市场情绪的稳定性弱于上证A股。2010年以后,沪深股市的股价上涨与分红增长的均衡关系日趋稳定。

(a)上证A股Bt及其ρt系数

(b)深证A股Bt及其ρt系数

(c)上证A股泡沫ρt系数区制状态概率

(d)深证A股泡沫ρt系数区制状态概率

2.沪深股市的结构性分析

为考察沪深股市泡沫的结构性特征,本文从成长性和业绩确定性的角度,分别选取上证50指数、高市盈率股指数、绩优股指数和微利股指数进行分析*高市盈率股指数、绩优股指数和微利股指数选自申万风格指数,参见http:∥www.swsindex.com。其中,上证50指数代表规模大、流动性好、业绩稳定的非成长型权重股。高市盈率股指数代表成长型题材股,它由过去4个季度市盈率最高的200只股票组成(剔除了亏损股以及市盈率高于500的股票)。绩优股指数与微利股指数代表不同业绩表现的公司群体。绩优股指数由沪深两市每股收益最大的100只股票组成,微利股指数由沪深两市每股收益最小(净利润大于0)的100只股票组成。动物精神理论认为,投资者对过去价格变化的反应可能会反馈到同方向更大的价格变化上[9]。这种从“价格到价格的反馈”将引起持续性变化,直到预期改变。

观察权重股与成长股之间的结构性差异。从股价与分红关系来看,在2007—2008年股价异常波动之后,上证50成分股分红增长放缓,如图4(a)所示。高市盈率股的分红增长在2010年也转向下滑,如图4(b)所示。2010—2013年的基本面疲软助推市场情绪陷入悲观,权重股和题材股的价格表现双双低于基本面预期。2013—2015年,高市盈率股分红增长的回升带动了成长股更高水平的股价上涨,市场对成长股的乐观预期转变明显先于权重股。

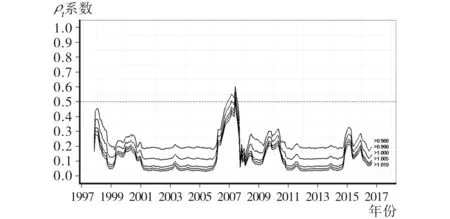

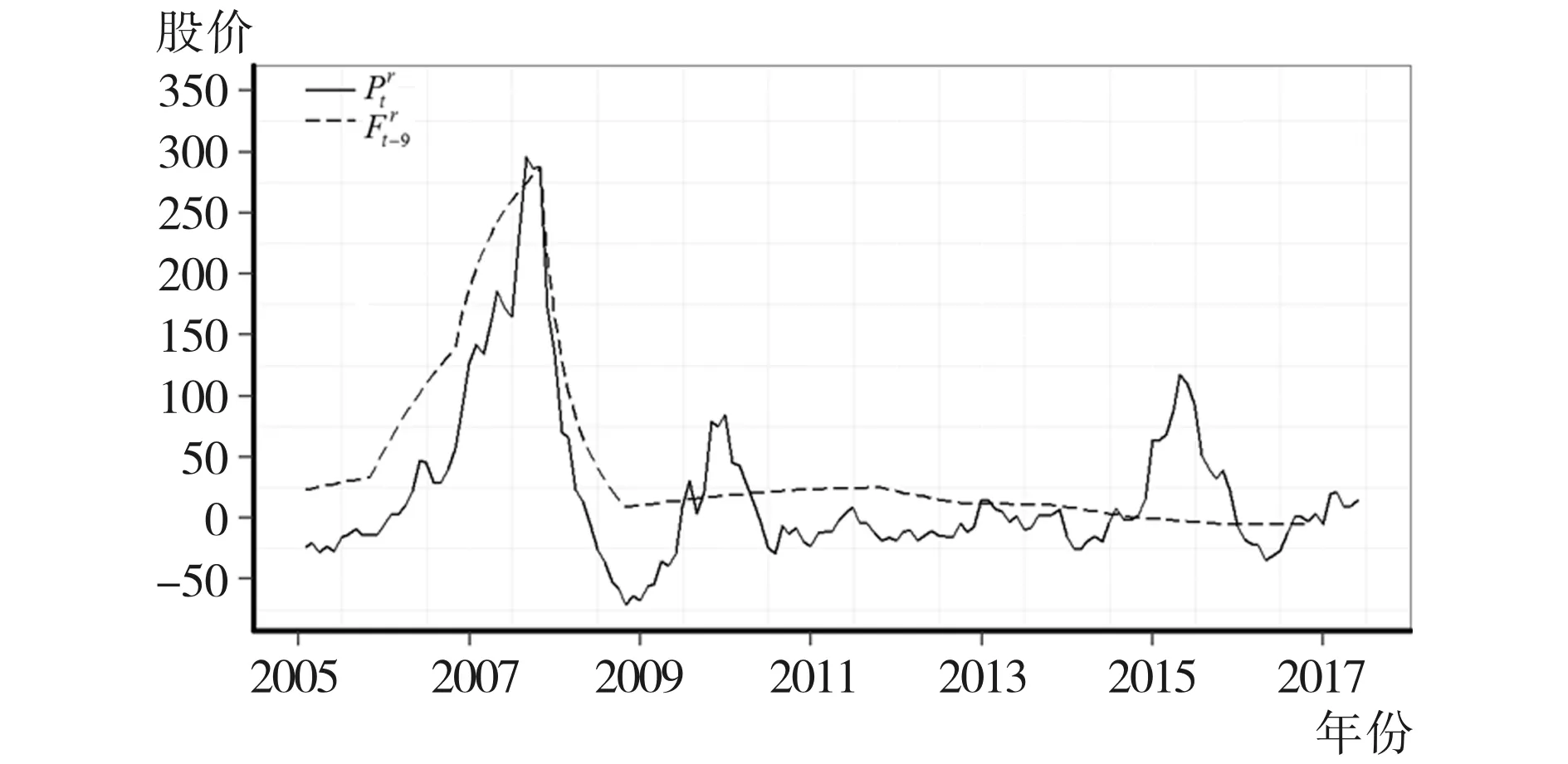

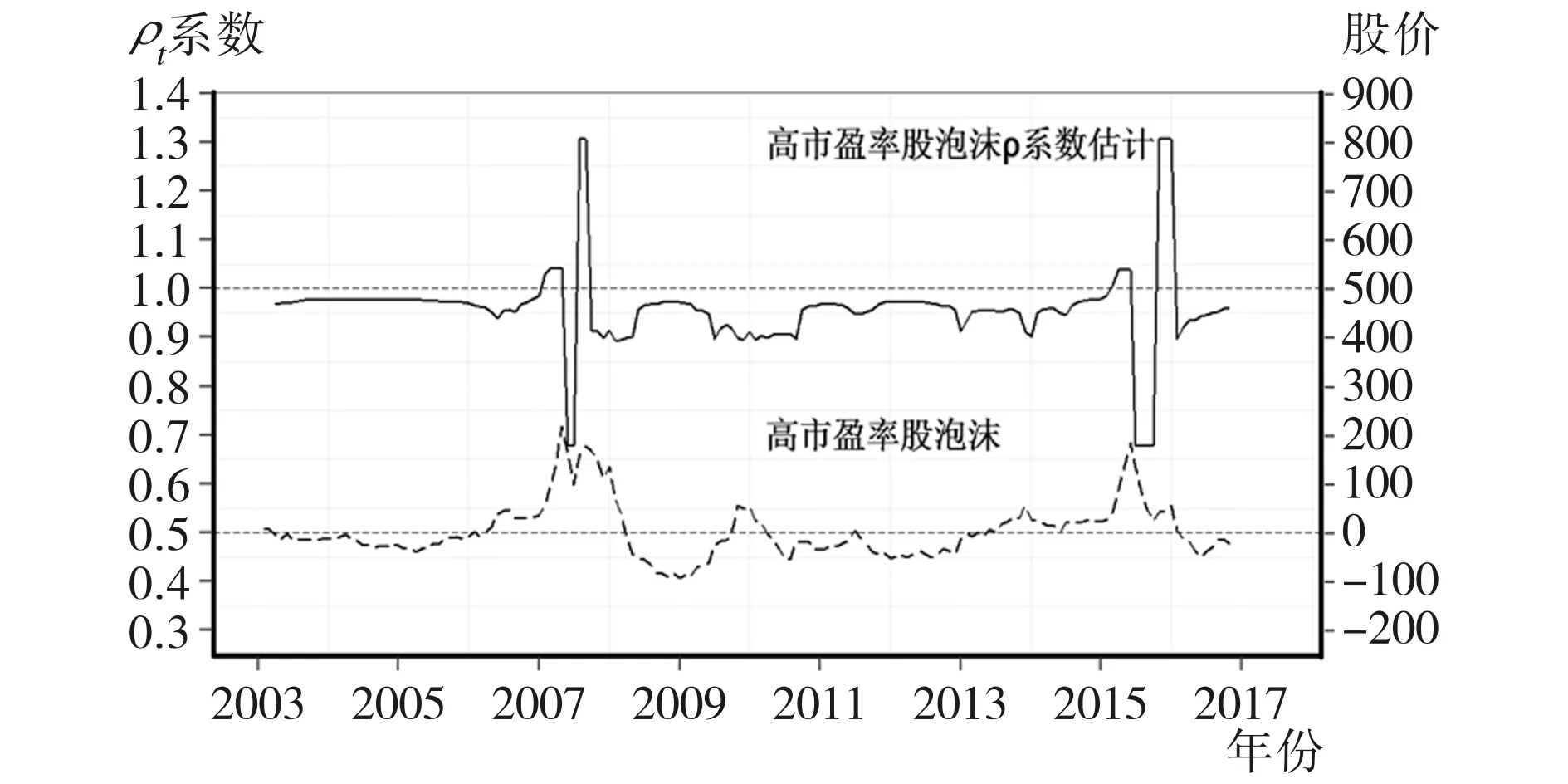

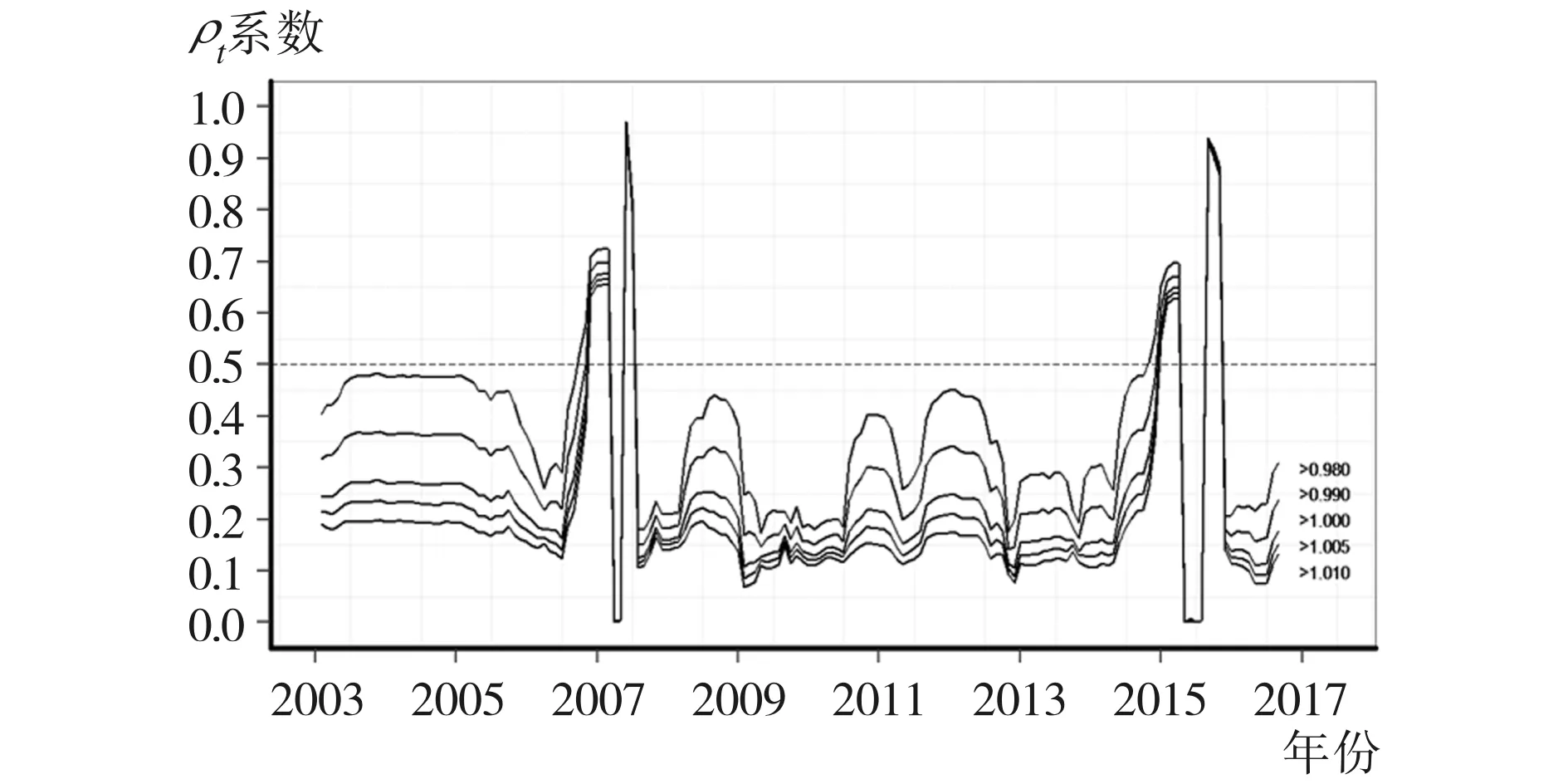

从泡沫周期性破灭特征上看,非成长股和成长股存在结构性分化。如图5(a)所示,虽然上证50股泡沫ρt系数与上证A股指数的计量结果在形态上相近,但是上证50股泡沫的ρt系数常处于0.98—0.99之间(平稳性“中度偏离”单位根过程),图5(c)的ρt系数区制状态概率确认了这一点。这说明上证50股的价格波动依然具有理性泡沫稳定发展、加速增长和最终收缩的温和周期性破灭特征。与投机性泡沫爆炸性破灭过程不同的是,这种泡沫将以温和的方式收缩,其长期持有的损失将接近于泡沫破灭过程,需要进行高度重视并加以防范。相比之下,高市盈率股泡沫的ρt系数在2007年和2015年曾两度出现“爆炸性过程”,如图5(b)所示,图5(d)的ρt系数区制状态概率确认了这一点。成长股将以更激烈的方式先于权重股完成泡沫破灭过程,随后再进入新一轮周期性泡沫过程。与深证A股在2007年10月出现过的爆炸性“中度偏离”单位根过程相对比,“爆炸性过程”体现出更加激烈的爆炸性特点。这也反映了当市场情绪过度悲观时投资者对成长股的整体放弃。

分析业绩差异下的资产价格泡沫特征。从图6(a)和图6(b)的股价上涨与分红增长数据上看,2010—2015年绩优股分红持续增长的信息未能在股价上得到体现。反观微利股,其分红于2011年底进入下降周期,市场于2012年末呈现出明显的悲观情绪。此外,受悲观情绪驱使,投资者对2016年微利股分红的大幅上涨仍视而不见,表现出动物精神特征。说明悲观情绪影响基本面预期是资本市场回落周期延长的重要原因。

(a)上证50股与数据

(b)高市盈率股与数据

(a)上证50股Bt及其ρt系数

(b)高市盈率股Bt及其ρt系数

(c)上证50股泡沫ρt系数区制状态概率

(d)高市盈率股泡沫ρt系数区制状态概率

从泡沫周期性破灭特征上看,绩优股在2008年和2010年的泡沫收缩过程明显滞后于高市盈率股指数和沪深A股市场总体,如图7(a)和图7(b)所示。除2015年股指波动加剧时期以外,绩优股泡沫的ρt系数近期始终处于平稳性“中度偏离”单位根过程(得到图7(c)的ρt系数区制状态概率的确认),其理性泡沫的波动性高于上证50股。在平稳性“中度偏离”单位根过程出现后,虽然泡沫短期内未出现爆炸性破灭特征,但是自回归过程温和收缩到0.8左右的水平。相比而言,微利股泡沫的ρt系数长期处于爆炸性“近单位根”区间(得到图7(d)的ρt系数区制状态概率的确认),在投机性泡沫破灭前后分别处于过度乐观和过度悲观的自我强化过程中。在爆炸性“近单位根”出现后,投机性泡沫并没有出现自回归过程完全无法维系的爆炸性特征,而是迅速坍塌为ρt系数稳定在0.9附近以相对温和的方式破灭,体现市场对过度乐观的修正过程。

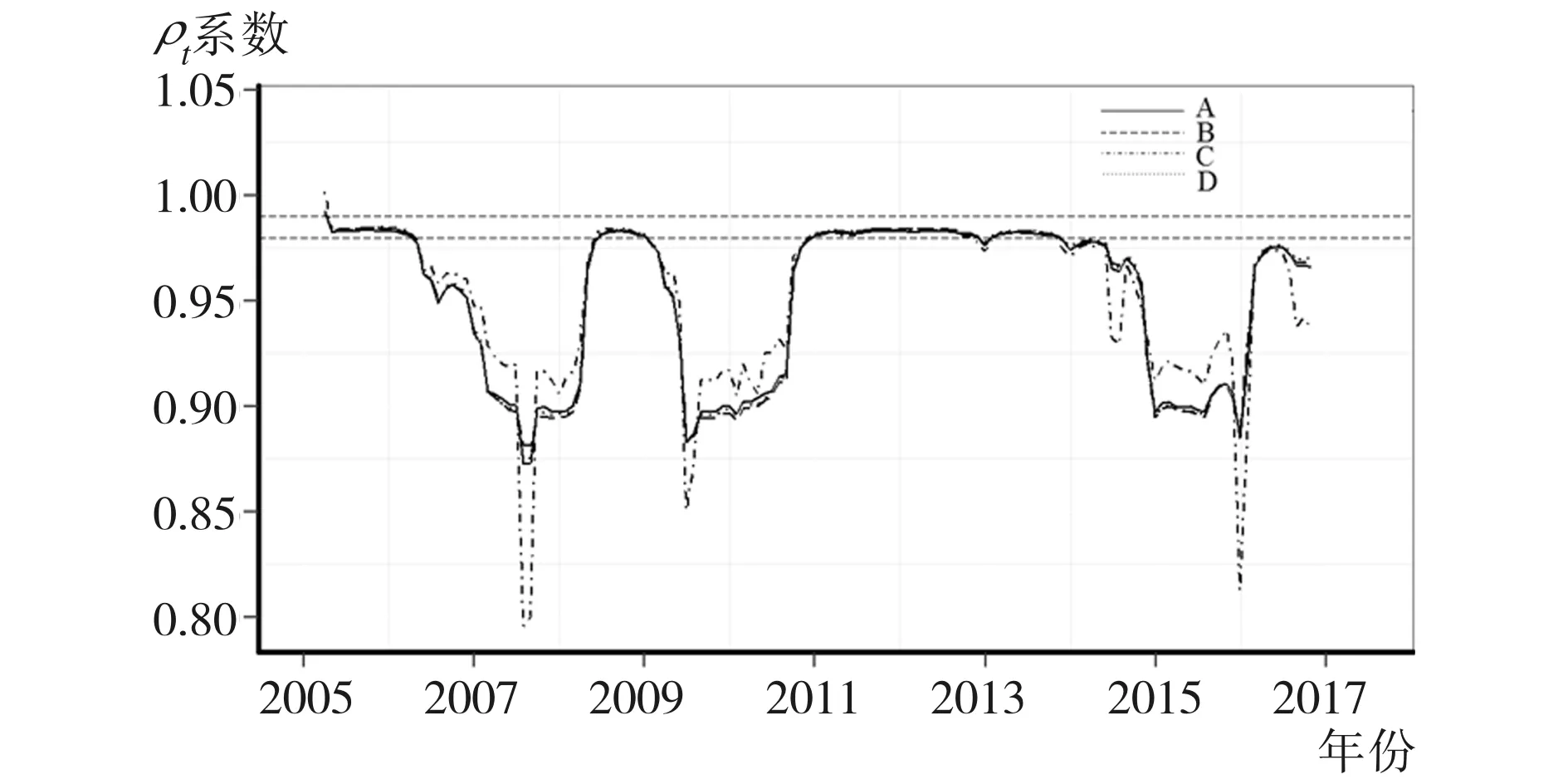

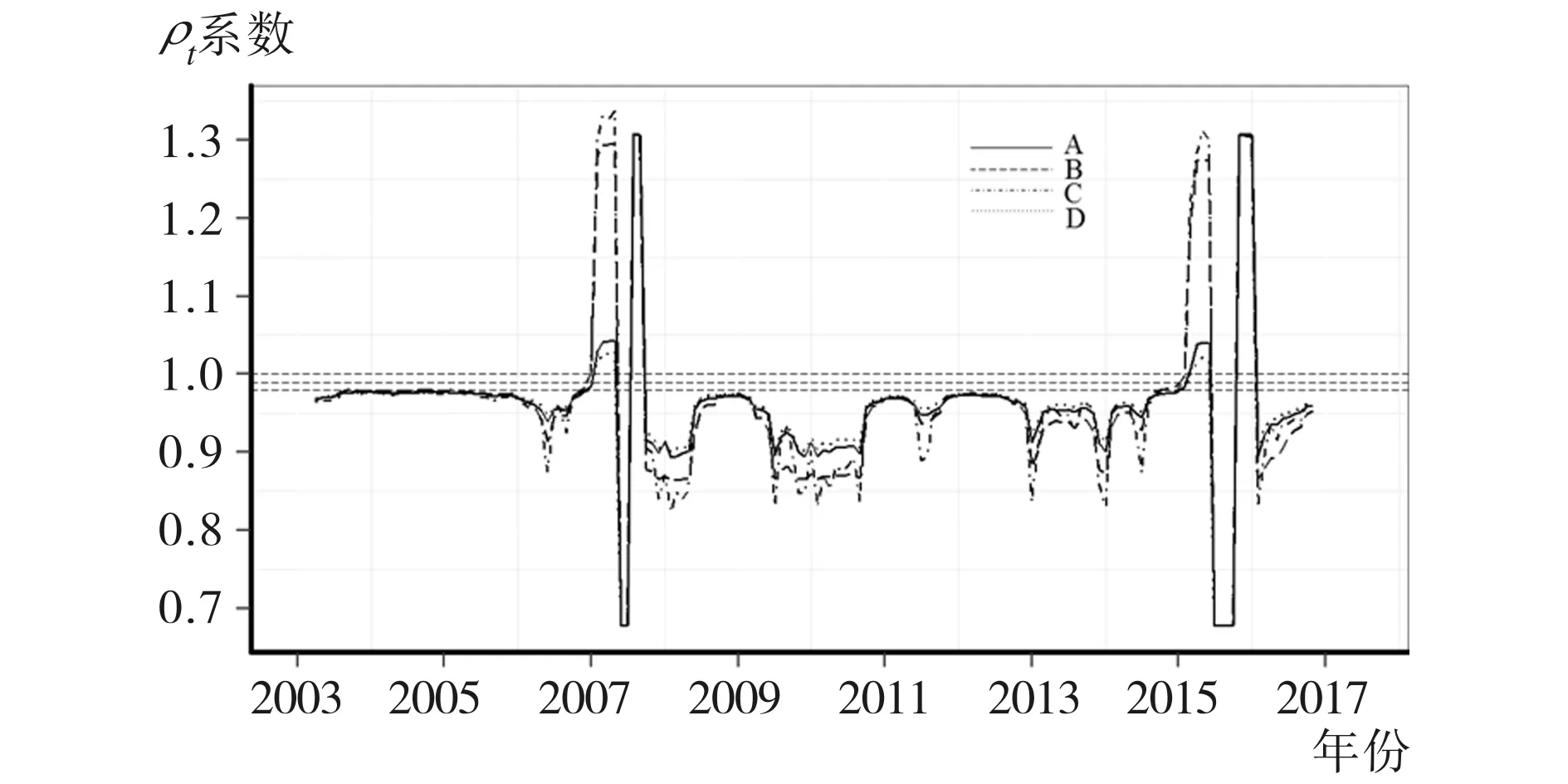

(三)实证结果的先验敏感性分析

为了检验实证结果的稳健性,本文沿用约赫曼(Jochmann)[24]的先验敏感性分析方法,从三个角度改变先验假设以测试结果的稳健性。首先,将本文前述的先验假设作为用于对比的A方案;然后,将A方案中的η=2修改为η=5,改变了式(12)中的全局转换概率分布作为B方案先验假设;其后,将A方案中的κ=10修改为κ=2,降低了式(13)中的粘性系数,下调了区制状态的自转移概率作为C方案先验假设;最后,将A方案中的b0=04修改为b0=(1,0.3,0.3,0.3)′作为D方案先验假设,显然D方案有可能会提高式(9)中的滞后项系数均值。

本文在上述四种先验假设下,对上证50股和高市

(a)绩优股与数据

(b)微利股与数据

(a)绩优股Bt及其ρt系数

(b)微利股Bt及其ρt系数

(c)绩优股泡沫ρt系数区制状态概率

(d)微利股泡沫ρt系数区制状态概率

(a)上证50股ρt系数的四种先验假设估计

(b)高市盈率股ρt系数的四种先验假设估计

盈率股的ρt系数进行贝叶斯方法的后验中位数估计,估计结果如图8(a)和图8(b)所示。从图中可以看到,ρt系数在1附近时的估计结果对应的性质类型完全一致。这说明,超参数的不同设置并不能改变RTV-ADF模型的计量结果。本文的实证结论不存在先验敏感性。

四、结论与启示

本文融合了市场情绪驱动股市泡沫的行为金融学理论,将市场情绪理论和泡沫计量方法相结合,实证分析我国股市的市场情绪与周期性破灭泡沫特征。补充了行为金融学在实证研究上的不足,加深了对投资顺周期行为和资产价格泡沫产生根源的理论认识。

实证结果表明:(1)我国沪深股市泡沫总体平稳;股价上涨与分红增长的长期均衡关系日趋稳定,股票市场在总体上基本能够及时反映经济基本面的变化。(2)上证A股市场情绪的持续性存在非对称性;悲观情绪的持续性强,乐观情绪的持续性弱。(3)上证50股指泡沫的运行特征服从于平稳性“中度偏离”单位根过程,这意味着当其被高估时,泡沫将以收缩的方式破灭,会使长期持有的投资者蒙受高额损失。(4)乐观情绪与悲观情绪对投资者行为的影响机理存在明显差异:在乐观情绪下,基本面投资者和技术交易者的行为将持续分化;而在悲观情绪下,受避险因素的影响,投资者的行为将高度一致,进而助长了悲观情绪的持续。(5)市场情绪助推了股市周期性破灭泡沫的结构性分化,投资顺周期行为增加了集体失误的系统性风险。

因此,政府和证券监管部门应着力加强股市监管,进一步提高上市公司分红决策的透明度,鼓励上市公司及时准确地披露信息。规范信息舆论环境,避免市场情绪波动,引导投资者发掘更多优质上市公司的发展潜力,强化价值导向,分散市场风险,优化资源配置。特别是在资本市场回落与悲观情绪相交织的阶段,要加强政策疏导和市场情绪把控,以防集体性避险行为催生的慢收缩型价格泡沫,进而在根本上做到回归本源,加快实现金融服务实体的基本职能。

猜你喜欢

防爆电机(2022年4期)2022-08-17 06:00:08

——基于MS-VAR模型

全国流通经济(2022年9期)2022-07-21 12:23:06

小哥白尼·趣味科学画报(2022年5期)2022-05-30 10:48:04

中国市场(2021年5期)2021-03-31 04:30:34

农药科学与管理(2019年8期)2019-11-23 08:04:46

统计与决策(2018年23期)2018-12-21 07:14:20

统计与决策(2017年23期)2018-01-06 05:10:23

统计与决策(2015年1期)2015-04-25 07:15:32

湖南大学学报·自然科学版(2015年1期)2015-04-20 22:19:03

统计与决策(2015年11期)2015-02-18 04:57:12