商业模式与企业绩效的关系研究

——以上市汽车制造企业为例

2018-09-12 01:01□

商业会计 2018年12期

□

(青岛金湾置业有限公司山东青岛266034 青岛经济技术开发区市政工程有限公司山东青岛266555)

在当今竞争日益激烈的市场环境下,企业之间的竞争已经不再局限于产品或服务之间的竞争,而是上升到商业模式层次,商业模式是否成功直接关系到企业的生存与发展。在不同的商业模式下,企业会采取不同的发展战略和经营策略,不同的商业模式在客户分布、供应商选择、研发费用以及销售费用的投入、市场细分等方面均有所差异,这些差异会作用于与企业绩效相关的不同指标上。因此,明确企业自身商业模式的类型,有助于企业发挥自身的竞争优势,选择合适的细分市场,提升企业绩效。

在商业模式的形成过程中,目标市场的选择、研发费用的投入、销售费用的投入等都会影响企业绩效,本文认为不同的商业模式对影响企业绩效的不同指标会产生不同影响,并且影响程度也具有一定的差异。因此,本文以我国上市汽车制造企业2016年财务数据为依据,利用ANOVA方差分析方法,对各类商业模式与企业绩效之间的关系进行分析,并对得出的结果进行阐释。

一、商业模式分类及变量选择

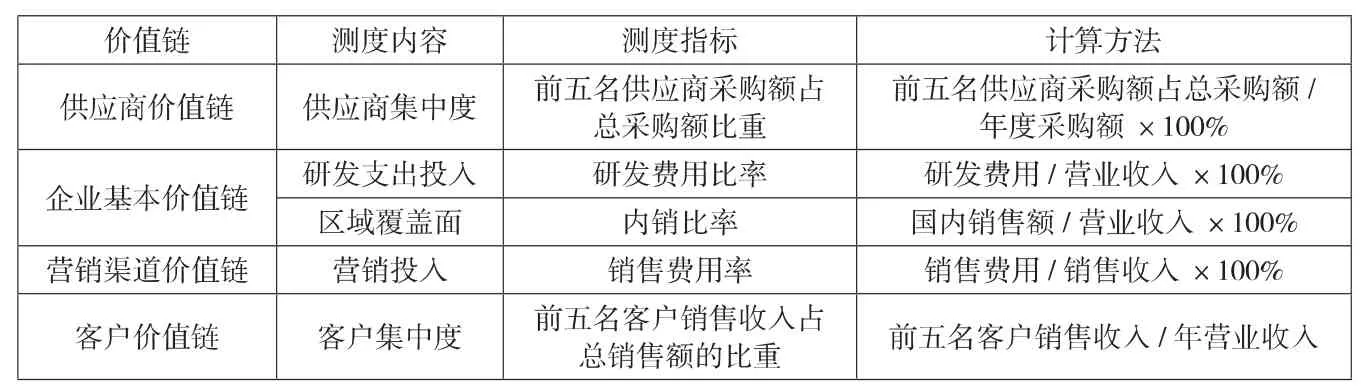

不同学者从不同视角对商业模式进行了研究。本文基于纵向一体化价值链角度,在选取商业模式变量时,以供应商价值链、企业基本价值链、营销渠道价值链以及客户价值链四个方面作为参考标准。另外,为了避免企业规模等因素对变量值的影响,本文尽量选用比率类指标。

(一)供应商价值链。供应商与企业之间存在着密切的关系,并受到广大研究者的关注。Sheffi认为,如果企业有多家相互之间存在竞争关系的供应商,可以分散供应商过于集中带来的风险。但也有证据表明,减少供应商的数量有助于提高企业产品的质量以及维系良好的合作关系。因此,本文选择供应商集中度来衡量供应商价值链对企业商业模式的影响。本文选择前五名供应商采购额占总采购额的比例作为衡量供应商集中度的标准。

(二)企业基本价值链。波特提出了企业基本价值链,其中技术开发是核心,对于商业模式有着较为重要的影响。另外,市场营销是企业基本价值链的最终环节,是产品销售的动力,好的营销策略会增加产品的销售数量,从而增加企业收入,因此,市场营销对商业模式的影响也较为显著。本文选择企业研发费用率来衡量企业的技术开发活动,另外,选择区域销售比重作为衡量企业市场营销方面的量化变量。

(三)营销渠道价值链。国内学者认为可以利用销售费用率以及增长率作为衡量企业营销战略方式的指标。有研究表明,销售费用率越高,企业的营业收入增长率就越高。销售费用的增加,意味着企业投入到营销方面的资金就越多,越有助于获得较高的企业绩效。因此,本文选择销售费用率作为衡量营销渠道价值链的变量。

(四)客户价值链。客户是企业将产品转化为利润的重要保证,同时也是企业产品价值的重要体现,因此处于价值链末端的客户是价值链至关重要的组成部分。与供应商集中度的原理类似,客户较为分散可以降低企业对某一客户的依赖程度,同时,客户过于分散会降低客户忠诚度。因此,本文选择前五名客户销售收入占销售收入总额的比重作为客户价值链影响商业模式的一个变量。

综上所述,商业模式分类的变量以及指标如表1所示。

此外,通过SPSS聚类分析,可以得出ANOVA分析表。如表2所示,五个分类变量所对应的P值都小于0.01,由此可见,这五个变量在四个类别中差异显著,对商业模式的分类具有价值。

表1 商业模式分类变量及指标

表2 ANOVA分析表

二、企业绩效变量选择

企业绩效反映的是企业的经营情况,可以从财务指标和非财务指标两个方面来衡量。为了保证研究结果的客观性、准确性以及考虑数据的可获得性,本文仅选择财务指标来对企业绩效进行评价。由于企业的经营状况难以通过单一的财务指标来进行反映,因此本文选择从获利能力、营运能力、偿债能力以及发展能力四个方面对不同类型的商业模式进行分析。下面对这四大类指标一一展开探讨,寻找可以量化的次级指标。

(一)获利能力指标。获利能力是指企业获取利润的能力,通常表现为企业在一定期间内收益额的多少或者收益水平的高低。在评价商业模式对企业绩效产生的影响时,获利能力指标是必不可少的。本文选择以下次级指标来评价企业的获利能力:

1.资产报酬率(X1)。又称投资盈利率,是指企业在一定时期内的息税前利润与资产平均总额的比率。计算公式为:资产报酬率=(利润总额+利息支出)/平均资产总额。

2.净资产收益率(X2)。又称股东权益净利率或者权益报酬率,是指净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比。计算公式为:净资产收益率=净利润/平均净资产。

3.总资产净利率(X3)。是指净利润与平均资产总额之间的百分比。计算公式为:总资产净利率=净利润/资产总额。

(二)经营能力指标。经营能力是指企业能够有效利用各项资产赚取利润的能力。本文选取以下次级指标来衡量企业的经营能力:

1.总资产周转率(X4)。是用来综合评价企业全部资产的经营质量以及使用效率的指标。计算公式为:总资产周转率=销售收入/平均资产总额。

2.存货周转率(X5)。是指企业在一定时期内销售货物的成本与企业平均存货余额的比重。计算公式为:存货周转率=平均主营业务收入/平均存货。

3.固定资产周转率(X6)。又称固定资产利用效率。计算公式为:固定资产周转率=销售收入/平均固定资产净值。

(三)偿债能力指标。偿债能力主要是指企业偿还债务的能力,其所反映的是企业财务风险的大小。本文选择以下次级指标来衡量企业的偿债能力:

1.资产负债率(X7)。是指负债总额除以资产总额的百分比。计算公式为:资产负债率=负债总额/资产总额。

2.速动比率(X8)。又称酸性测验比率,是指速动资产对流动负债的比例,用于衡量流动资产中可以立即变现用于偿还流动负债的能力。计算公式为:速动比率=(流动资产-存货)/流动负债。

3.流动比率(X9)。用于衡量企业的流动资产在短期债务到期之前可以变为现金用于偿债的能力。计算公式为:流动比率=流动资产/流动负债。

(四)发展能力指标。企业的发展能力是指企业能够在现有规模的基础之上扩大经营、壮大自身实力的潜在能力,通常反映的是企业未来的走向以及长期的发展趋势。本文选取以下次级指标来衡量企业的发展能力:

1.净利润增长率(X10)。通常来说,净利润越多,企业的经营效益就越好;净利润越少,企业的经营效率就越差。计算公式为:净利润增长率=(本年的净利润-上年的净利润)/上年净利润。

2.营业收入增长率(X11)。表示的是与上一年相比企业营业收入的变动情况。计算公式为:营业收入增长率=(本年营业收入总额-上年营业收入总额)/上年营业收入总额。

3.总资产增长率(X12)。反映的是企业本期资产规模的增长情况。计算公式为:总资产增长率=(年末资产总额-年初资产总额)/年初资产总额。

三、商业模式与企业绩效的关系分析

(一)样本选择与数据来源。我国是世界公认的最大的待开发的汽车市场之一。近几年来,我国汽车行业一直处于高速增长态势,汽车行业在我国国民经济发展过程中占据着至关重要的地位。对汽车行业的商业模式进行研究,有助于汽车行业构建高效的商业模式,实现更高的企业绩效,因此,本文选择汽车制造业作为研究的样本数据。本文采用的数据来自国泰安数据库以及巨潮资讯网,以78家上市汽车制造企业为样本,根据需要搜集其2016年年报数据。上市企业的年报数据准确性较高,内容丰富,分析结果更具有说服力。

表4 解释的总方差

(二)因子分析适当性检验。通常情况下,采用因子分析法要求变量之间具有高度的相关性和共线性,因此在进行因子分析之前,首先需要采用KMO检验以及Bartlett球形检验的方法验证采用因子分析的适当性。KMO是检验比较变量之间相关系数的指标。KMO值越接近于1,说明变量之间的相关性越强,原有的变量越适合进行因子分析。反之,如果KMO值越接近于0,说明变量之间的相关性越弱,越不适合进行因子分析。通常情况下,KMO值>0.5即可进行因子分析。本文中样本数据的KMO和Bartlett适度性检验如表3所示。可以看出,KMO 值为 0.679>0.5,Bartlett球形检验P值<0.01,因此相关矩阵不是单矩阵,样本数据适合进行因子分析。

(三)提取公因子。本文采用因子分析法以及方差最大正交旋转法,对12个影响企业绩效的指标进行分析,并提取公因子,如表4所示。可以看出本文提取的6个公因子,第一个公因子的特征值为3.737,解释了总方差的31.141%;第二个公因子的特征值为2.915,解释了总方差的24.289%;第三个公因子的特征值为1.544,解释了总方差的12.871%;第四个公因子的特征值为0.951,解释了总方差的7.923%;第五个公因子的特征值为0.939,解释了总方差的7.825%;第六个公因子的特征值为0.616,解释了总方差的5.131%。6个公因子的累计贡献率达到 89.181%(>85%),既达到了降维的效果,同时又避免了信息缺失。

在提取公因子的过程中,还可以得到如下碎石图。图中,横轴表示成分数,纵轴表示特征值,可以看出,从右侧开始第1个点到第6个点线段较为陡峭,从第6个点开始到第12个点,线段渐渐趋于平缓。这说明前6个公因子对本文所研究的特征值影响较大,后6个公因子对本文所研究的特征值相对来说影响不大,因此选取6个公因子是较为合适的。

表3 KMO和 Bartlett检验

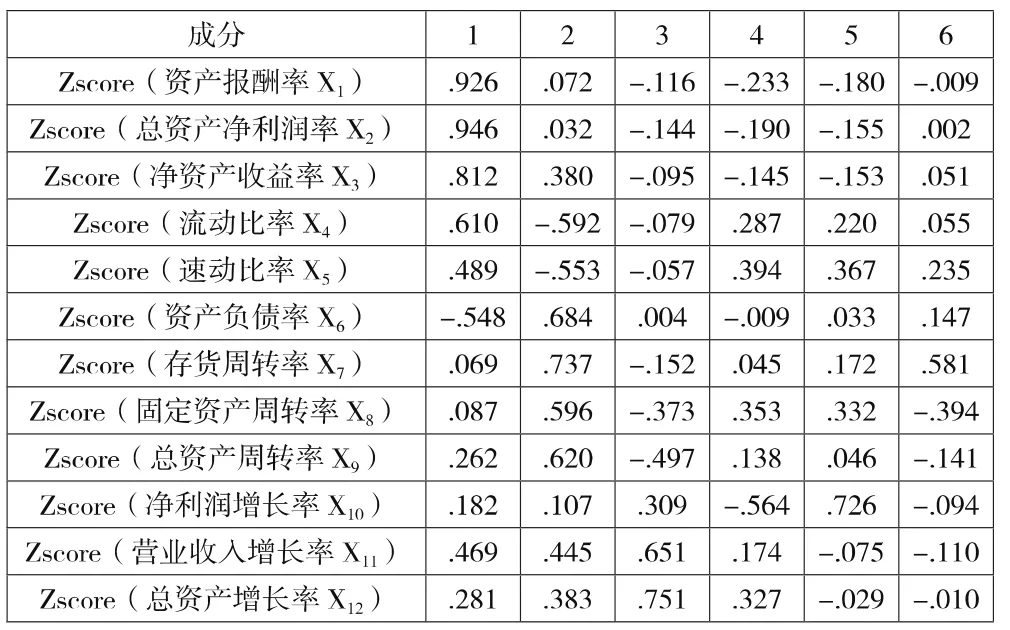

(四)解释因子变量。将提取的6个公因子建立成分矩阵,如表5所示。

将成分矩阵进行方差最大化正交旋转后,得出的旋转成分矩阵如表6所示。可以看出,第一个公因子在X1、X2、X3上有较高的载荷,载荷值均大于0.7,而这三个指标代表的是获利能力,因此可以将其定义为获利能力因子。第二个公因子在X4、X5上的载荷值较高,这两个指标代表的是偿债能力,因此可以将第二个公因子定义为偿债能力因子。第三个和第六个公因子在 X11、X12、X10上的载荷值较高,这3个指标代表的是发展能力,因此可以将第三、第六个公因子定义为发展能力指标。第四、第五个公因子在X7、X8上具有较高的载荷值,这两个指标代表的是经营能力,因此可以将第四、第五个公因子定义为经营能力因子。

表5 成分矩阵

表6 旋转成分矩阵表

表7 因子得分矩阵

利用SPSS软件回归法,可以得到因子得分的矩阵,成分得分系数矩阵如表7所示。

根据表5得出的6个公因子形成的表达式分别为:

F1=0.378X1+0.359X2+0.324X3-0.072X4-0.189X5-0.092X6+0.007X7-0.163X8+0.080X9-0.027X10+0.002X11-0.129X12

F2=-0.096X1-0.047X2-0.094X3+0.458X4+0.615X5-0.143X6+0.168X7+0.102X8-0.025X9-0.011X10-0.042X11+0.075X12

F3=-0.065X1-0.069X2-0.001X3+0.022X4+0.035X5+0.019X6-0.064X7+0.060X8-0.093X9-0.066X10+0.517X11+0.591X12

F4=-0.076X1-0.056X2-0.033X3+0.084X4+0.032X5-0.003X6-0.202X7+0.794X8+0.454X9+0.021X10+0.025X11-0.023X12

F5=-0.051X1-0.032X2+0.094X3+0.041X4+0.329X5+0.325X6+0.962X7-0.307X8-0.025X9-0.0.025X10-0.135X11+0.003X12

F6=0.003X1-0.010X2-0.035X3-0.018X4+0.001X5+0.003X6-0.014X7+0.087X8-0.080X9+0.005X10-0.017X11-0.083X12

最后根据各因子的得分,以各个因子旋转后的方差贡献率作为权数,得出综合得分F:

F=(F1×31.141+F2×24.289+F3×12.871+F4×7.923+F5×7.825+F6×5.131)/89.181

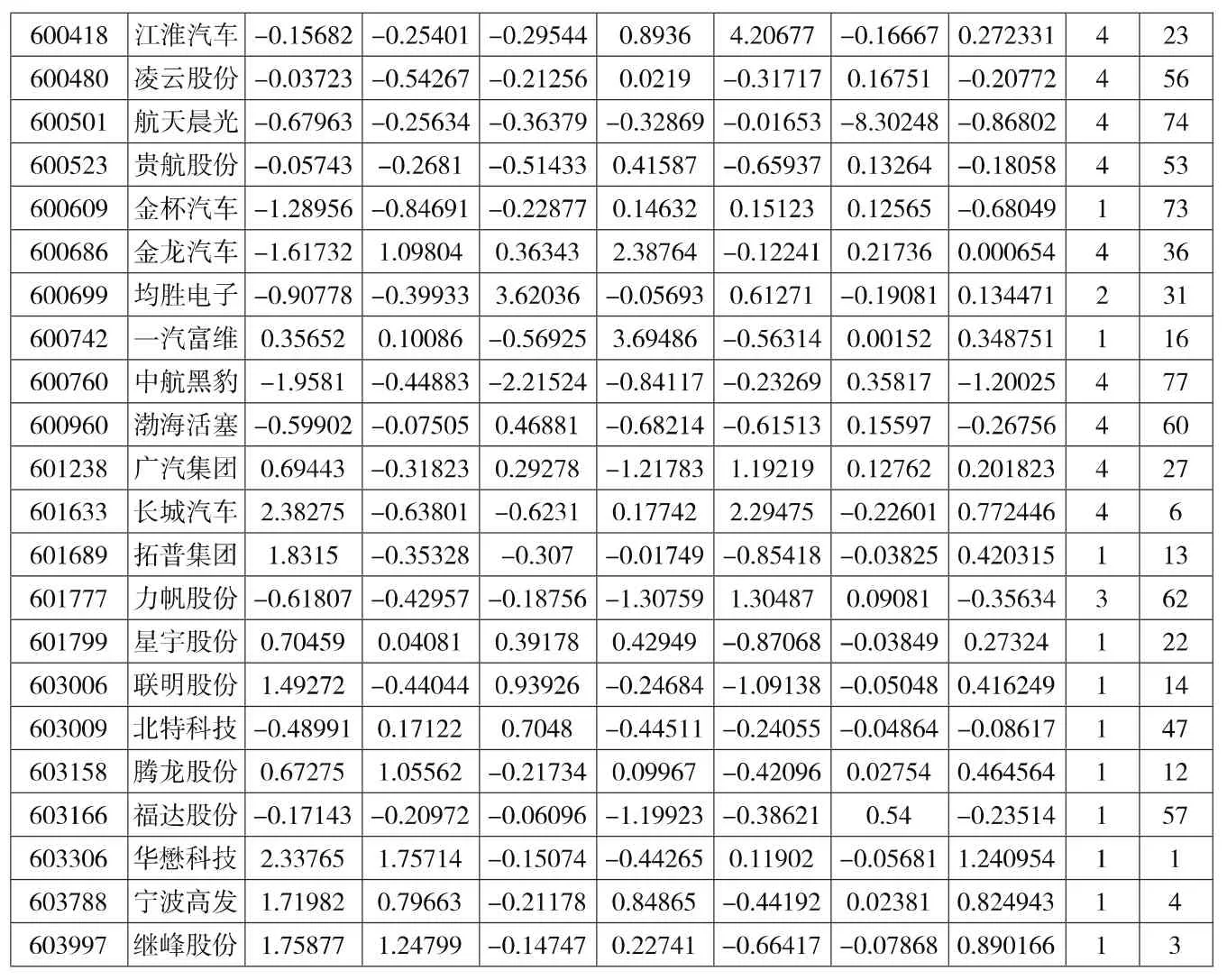

由此可以得出上市汽车制造企业各因子得分以及综合得分,如下页表8所示。

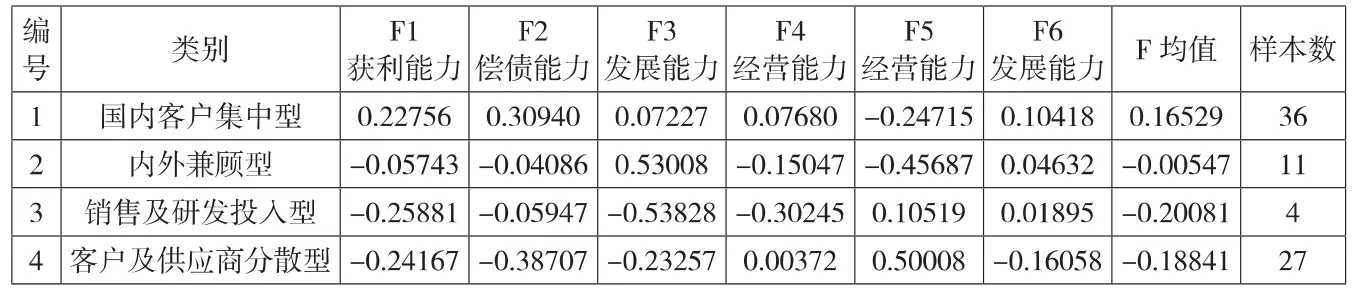

(五)研究结果与解释。通过上述因子分析,可以得出因子得分均值表,如第88页表9所示。

从上文的分析可以看出,公因子F1属于获利能力因子,公因子F2属于偿债能力因子,公因子F3、F6属于发展能力因子,公因子F4、F5属于经营能力因子。从表5—表7中可以看出,国内客户集中型商业模式在获利能力因子以及偿债能力因子上得分最高,内外兼顾型商业模式在发展能力因子上得分最高,客户及供应商集中型商业模式在经营能力因子上得分最高。因此,国内客户集中型商业模式具有较高的获利能力以及较强的偿债能力,内外兼顾型商业模式具有较高的发展能力,客户及供应商集中型商业模式具有较高的经营能力。

从样本的总体得分情况来看,除了第一类商业模式,其他三类商业模式的综合得分均为负数,包含42家样本企业,这虽然与本文所选取的绩效评价指标以及研究方法有关,但也在很大程度上反映出我国上市汽车制造企业的现状,表现为产业集中度不高,企业数量较多 (未筛选A股非ST上市汽车制造企业数量多达115家),但是企业规模较小,规模效益较差。研发投入较少,企业缺乏竞争优势,尤其是与国外的汽车制造企业相比缺乏竞争力。导致我国上市汽车制造企业盈利能力普遍较弱,企业绩效水平不高。

表8 上市汽车制造企业的各因子得分以及综合得分

从上市汽车制造企业的分布来看,大部分企业的市场是国内市场,很多企业的内销率高达100%,内外兼顾型企业数量较少,仅有11家,大部分企业的客户较为集中,第一类国内客户集中型商业模式样本企业数量为36,占总体样本的46.15%,而这类企业的综合得分也较高,综合得分次之的是内外兼顾型商业模式,综合得分最低的是销售及研发投入型商业模式。

从上市汽车制造企业综合得分的表现中可以看出,维护与客户的良好关系、保持客户的忠诚度是企业取得竞争优势的因素之一。对于汽车制造行业而言,下游客户一般较少,因此其客户较为集中,对于汽车制造企业而言,需要与客户保持良好的关系,维护客户忠诚度,降低企业销售费用的投入,相对于其他客户较为分散的企业而言,无疑可以成为其竞争优势。

从表8可以看出,有一大半样本企业的综合得分小于0,说明其企业绩效低于行业平均水平,排名比较靠前的企业的商业模式大部分属于第一类国内客户集中型商业模式和第四类分散型商业模式。得分前五名的样本企业为华懋科技、云意电气、继峰股份、宁波高发、浙江世宝,全部属于第一类国内客户集中型商业模式。第六至第八名分别为长城汽车、上汽集团、中通客车,这三家企业都属于第四类分散型商业模式。得分前十名的企业中只有一家属于第二类商业模式,没有第三类商业模式。通过上述分析可以发现,市场范围集中于国内,客户以及供应商相对分散的客户及供应商分散型商业模式,就短期来讲,可以节省销售费用,提高销售效率,增强企业绩效。另外内外兼顾型商业模式以及销售及研发投入型商业模式,由于研发周期以及市场开拓具有一定的周期性,因此,就短期来讲,其企业绩效的综合得分相对要低一些。

续表8

表9 因子得分均值表

四、研究结论

第一,从总体来看,我国超过一半的上市汽车制造企业综合得分处于负值状态,说明企业绩效低于行业平均水平,总体来讲,汽车制造行业的企业绩效水平较低。

第二,从各因子的平均得分来看,国内客户集中型商业模式具有较高的偿债能力以及获利能力,内外兼顾型商业模式具有较高的发展能力,客户以及供应商集中型商业模式具有较强的经营能力。

但是,从上述研究中发现,销售及研发投入型商业模式的各因子得分均较低,综合得分在这四种不同类型的商业模式中得分是最低的。对此,本文对销售及研发投入型商业模式中所包含的四家企业(江铃汽车、特尔佳、西仪股份及力帆股份)单独展开研究。通过研究发现,江铃汽车和西仪股份其商业绩效得分较低的原因是其在2016年致力于新产品的研发工作,研发金额及研发人员投入相对于2015年均有所增长。但研发工作不是一蹴而就的,从研发投入到研发结果作用于企业绩效需要一定的时间,因此,2016年江铃汽车和西仪股份的企业绩效相对来讲要低一些。另外特尔佳的企业绩效表现不佳,其营业收入在本文所选取的78家企业中是最低的。通过研究特尔佳2016年年报可知,其营业收入相比2015年下降了19.86%,主要是受国家新能源政策的影响,市场竞争加剧,产品销量下降所致。研究力帆股份2016年年报可知,其研发以及销售收入比率较高是由于营业收入降低所导致的,其2016年的营业收入相比2015年下降10.99%。通过上述分析发现,销售及研发投入型商业模式的企业绩效表现较差的原因主要是由于研发需要一定的周期以及企业销售量下降所带来的销售收入的下降。

第三,从综合得分来看,第一类商业模式即国内客户集中型商业模式的综合得分是最高的,由于汽车制造企业的特殊性,其客户大多比较集中,在四类商业模式中,客户集中的商业模式使得企业能够保持良好的客户忠诚度,并且企业维护与客户之间关系的成本较低,这一点从较低的销售费用率上可以看出。但是此类商业模式虽然目前来讲得分最高,但是随着国内市场的饱和,市场竞争的加剧,该类企业的发展会面临瓶颈,因此该类企业应该在目前发展现状的基础之上,积极开拓国外市场,加大研发费用的投入,增强产品竞争力。得分次之的是第三类内外兼顾型企业。此类企业数量不多,但是其可以兼顾国内外市场,甚至国外市场份额要稍微高于国内市场份额。这说明企业采取走出去战略,开拓海外市场,可以提高企业绩效水平。

猜你喜欢

商场现代化(2022年5期)2022-04-17

中国注册会计师(2021年9期)2021-10-14

大众投资指南(2021年35期)2021-02-16

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

大陆桥视野·上(2017年5期)2017-06-27

决策(2016年10期)2016-11-23

销售与市场·渠道版(2015年4期)2015-05-05

声屏世界(2015年4期)2015-02-28

消费导刊(2014年12期)2015-02-13