中小企业应收账款管理研究

——以X公司为例

2018-09-12 01:01杭州勤行会计师事务所浙江杭州310000

商业会计 2018年12期

□(杭州勤行会计师事务所浙江杭州310000)

应收账款属于企业资产负债表中的流动资产项目。随着市场经济的蓬勃发展,赊销方式的不断应用,中小企业的应收账款越来越多,应收账款管理问题越来越重要。

一、中小企业应收账款管理现状——以X公司为例

(一)应收账款占销售收入的比重分析。从表1可以看出,X公司应收账款的数额在逐年增长,然而销售收入却有所降低,远远低于应收账款的年平均增长额,说明X公司销售收入的增长额是由于赊销形成的,导致公司产生了大量的应收账款。虽然X公司在公告中说明应收账款的大幅提高是由于在整体终端消费环境不佳的情况下加大了对优质加盟商的信用额度所致,销售收入的减少也证实公司的销售环境并不良好,对加盟商加大扶持力度在所难免,但是扶持要适可而止,大量的应收账款会影响企业的再生产能力。

表1 X公司应收账款与销售收入关系

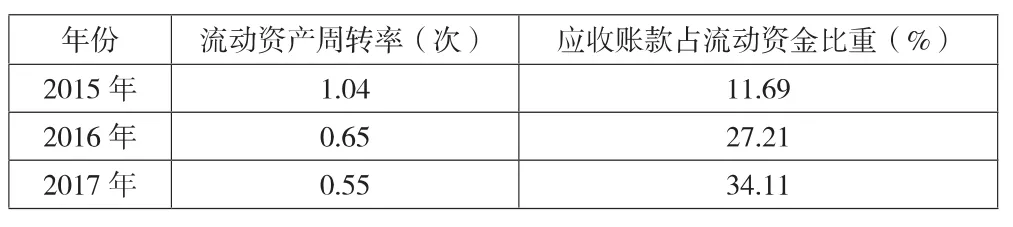

(二)应收账款占流动资金比重大,流动资产周转率低。从表2可以看出,X公司应收账款占流动资金的比重在逐年递增,流动资产周转率也在逐年下降,反映出流动资产的利用效率较低,流动资产周转困难,严重影响了公司营运资金的周转和正常经营,并且容易造成资金浪费,从而降低公司的经济效益。

表2 X公司应收账款占流动资金比重与流动资产周转率

(三)应收账款账龄分析。一方面,X公司应收账款的总额在逐年增加,而且总额较大。另一方面,公司的应收账款有95%—98%是在一年以内的,但是从年报上来看还是存在着大量的逾期应收账款,说明公司在应收账款的管理上存在诸多不足。应收账款管理不善必然会给企业带来经济上的损失。账龄较长的应收账款往往出现在资金不足、没有偿付能力的客户单位中。一旦过期不能收回应收账款,就很有可能形成坏账。

(四)应收账款坏账准备数额分析。X公司的应收账款数额从2015年的83660895.73元增长到2017年的288552488.47元,在一定程度上提高了应收账款成为坏账的机率,该公司的坏账准备2015年为4184063.28元,2016年为10956155.96元,2017年为15393788.94元,2015年到2017年坏账准备的增长幅度达到了267.91%,应引起公司对应收账款风险管理的重视。

表3 X公司应收账款与坏账准备的关系

二、中小企业应收账款管理中存在的问题

企业的应收账款是企业采用赊销方式形成的,是企业在销售过程中不可避免的销售手段。对应收账款加以管理实际上也属于企业资金管理的一部分,会影响企业的利润。适当的应收账款对企业扩大销售起到了重要作用,但多数企业都存在应收账款金额大、时间长、收款困难等难题。而且还有很多企业的欠款客户比较分散,收回应收账款的难度增加、成本增大。

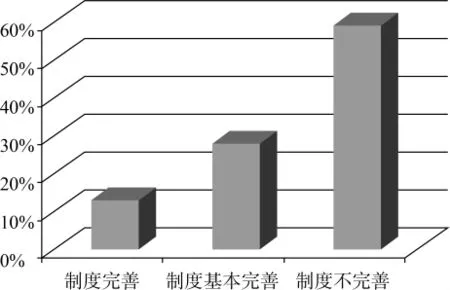

企业要想及时收回应收账款,必须要求销售人员和财务人员共同努力。但是在实务中,很多销售人员和财务人员往往沟通不畅,各司其职,销售人员只是为了增加销售,财务人员只是管理记账,没有及时向销售人员提供客户的欠款情况。由于没有明确的管理规章制度,出现欠款时双方会互相推卸责任。笔者选择了几家小企业进行实地调研,被调查对象认为本企业应收账款管理完善的只占13%,认为基本完善的占28%,大部分被调查对象都认为本企业的应收账款管理制度不完善,占比59%,如下图所示。

应收账款管理制度调研图

中小企业的应收账款管理主要存在以下问题:企业的财务部门对应收账款管理责任不明确,往来账金额不明,很少与客户单位核对账目、进行沟通。一旦客户单位发生地址或名称上的变更,企业不能及时获取相关信息,容易导致账目难以追讨。账目长期得不到回收,容易超过诉讼时效,无法收回欠款,给企业带来经济损失。还有一些企业对讨债人员的管理较为松散,一些讨债人员素质不高,收回欠款后长期将资金放在个人手中,公款私用或者据为己有,给企业造成了资金上的损失。

应收账款的形成过程也存在一些问题:很多中小企业没有足够的市场销售经验,为了能在激烈的市场竞争中生存下去,扩大市场份额、增加销售额,盲目采用赊销的销售策略,从而形成了大量的不能收回的应收账款,导致企业资金流断裂,给企业带来了巨大的财务风险。

三、中小企业应收账款管理不善的原因分析

(一)缺乏风险意识。中小企业管理者单纯追求销售额和销售业绩,盲目通过赊销扩大销售范围来占领市场。管理者缺乏风险意识,会加大应收账款风险。另外有些中小企业将销售量与员工工资报酬挂钩,很多销售人员单纯为了提高销售业绩而采取赊销方式,没有考虑到可能会给企业带来的潜在损失。

(二)缺乏对客户的信用考核,内部控制不健全。企业为了避免资金收不回来的情况,需要对客户单位的信用情况和资信情况进行了解,但这项非常重要的程序在一些中小企业中没有得到有效执行。在我国,信用管理的应用范围往往局限在银行等金融机构,很多中小企业尚未建立完善的信用管理体系。据统计,目前中小企业的信用管理应用范围大概只有15%,还有不少企业从未对信用情况进行管理。

(三)企业资金不足,互相拖欠往来款。目前,很多中小企业由于没有足够的资金,互相拖欠客户的往来款。由于中小企业的管理者对市场把握不足,缺乏管理能力,造成企业生产的商品大量积压、销售不出去,企业利润下滑甚至亏损或破产倒闭。中小企业很难向银行筹集到更多的资金用于偿还债务,只能通过占用拖欠销售方的货款来减少资金上的压力。销售方收不回资金也会影响其经营业绩,久而久之便形成了恶性循环。

四、中小企业应收账款的管理对策

(一)高度重视应收账款管理。一家企业要想长久地生存下去,应形成良性的资金循环,如果企业存在过多的不能按期收回的应收账款,势必会导致其资产变现难度大大增加,资产不能变现也是企业破产倒闭的一大原因。不能及时收回的应收账款会严重影响企业的资金流,导致企业的经营状况恶化,甚至危及企业的长久生存与发展。鉴于这种情况,企业应重视对应收账款的管理,提高对应收账款的管理能力,把不良应收账款控制在最低水平。

(二)完善企业内部控制机制。为了完善内部控制机制,中小企业需要建立专门的信用管理部门,以解决企业销售部门和财务部门责任不清、相互推诿的现状,明确各部门职责。信用管理部门应独立于销售部门和财务部门,其人员可以由具有丰富工作经验的销售人员和财务人员组成,职责相互独立,互相监督,加强对信用管理的建设。

(三)建立合理的审批制度和收账程序。中小企业应建立健全应收账款的审批制度,每发生一笔应收账款都必须按照程序进行审批。建立严格的审批制度,能够在一定程度上减少不必要的应收账款,也能缩短企业应收账款的平均收账期,使企业尽早收回账款,减少发生坏账的机率,加速资金周转速度,提高资金利用效率。另外,企业还应该建立适当的收账程序。一般的收账程序为:发往来款询证、打电话核对催收、专业人员收款,如果仍然无法按期收回则可进行诉讼。当企业无法收回应收账款时,应分析应收账款的收款政策是否合理,并进一步调查客户单位的资金信用状况。如果客户单位的信用状况较差,企业可以考虑采用法律途径将损失降到最低。如果客户单位信用情况较好,则可以再次发函催收应收账款,也可以派人去客户单位进行沟通,了解客户不能及时偿还欠款的原因;对逾期很长的往来款要特别引起重视,往往期限越长收回的可能性越小;对那些即将破产的客户单位,应时时关注其破产清算情况,尽可能减少企业损失,多收回欠款。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

现代经济信息(2021年20期)2021-11-22

科学与财富(2021年35期)2021-05-10

科学与财富(2021年33期)2021-05-10

吉林农业·下半月(2016年8期)2016-12-14

百姓生活(2016年7期)2016-07-21

投资与理财(2016年2期)2016-02-04

聪明语文(2013年9期)2013-10-23

环球时报(2012-02-10)2012-02-10

北大荒文学(2009年12期)2010-01-08