电力现货市场下的增量配电网运营分析

2018-09-11 06:34宋嗣博郭红霞许志荣

Traditional Medicine Research 2018年1期

宋嗣博 ,郭红霞 ,杨 苹 ,何 婷 ,许志荣

(1.华南理工大学电力学院,广东省绿色能源技术重点实验室,广州 510640;2.华南理工大学风电控制与并网技术国家地方联合工程实验室,广州 511458)

自2015年中发9号文启动电力体制改革以来,中国电力市场化的进程已在各省快速推进。截至2017年2月,已有12个省市完成输配电价的核定,各售电侧试点和综合试点的双边年度交易及月度竞价交易也在有序开展。随着中长期交易逐步成熟,电力现货市场的架构及市场机制设计成为电力体制改革的下一个重要环节[1-2]。

现货市场是电力市场体系的重要组成部分,分为日前市场和日内实时市场。市场交易主体提前向电力交易机构提交中长期合同所约定的日发用电曲线、注入节点和流出节点等信息,由电力调度机构发布负荷预测曲线供市场交易主体报价。电力交易机构根据市场交易主体的申报信息,将机组运行能力、网络拓扑、事故校验等各类安全约束作为约束条件,以社会福利最大化为目标,计算形成满足各类安全约束的市场出清结果,包括各时段机组组合、市场交易主体中标电量和区域/节点边际电价[3-4]。

随着市场模式多样化,传统配电网的运营模式具备新的研究点。传统配电网由电网公司负责建设和运维,然而中发9号文中首次提出鼓励社会资本投资配电业务以提高配电运营的效率[5]。《有序放开配电网业务管理办法》进一步明确符合条件的社会资本可进行满足电力配送需要和规划要求的增量配电网投资、建设、运营及以混合所有制方式投资配电网增容扩建,并应与电力市场相结合,以市场化的方式向用户侧提供配售电服务。由于我国已经建成了齐备、有效的配电网体系,增量配电网的体量较小,多以工业园区和经济开发区为主要试点。

增量配电网建设完成后,是由投资方继续运营还是交由售电公司结合市场交易运营,收益方式是输配电价还是多元化的配电增值服务,如何在各区域/节点电价不同的电力现货市场下稳定运营发展成为本文的主要关注点和研究点。

文献[6]引入管理学中的运营战略矩阵分析方法,提出配电网运营能力分析的矩阵模型。文献[7]分析基于容量管理与基于市场清算价格这两个目标的均衡优化过程,有效地限制功率峰值、平缓负荷曲线、降低线损率。文献[8]构建了分别由电网企业、投资者和用户主导的3种不同微电网运营模式,并提出应用层次分析法AHP(analytic hierarchy process)对微电网商业化运营模式进行科学选取的思路。文献[9]通过商业模式分析和风险规避机制决策构建智能用电互动技术架构体系。

目前暂无市场下增量配电网运营模式相关文献,本文结合上述文献的运营模式分析方法,基于国内较通用的中长期市场模式和现货市场发展方向,设计一种电力现货市场机制,规划出该机制下的增量配电网运营产业链,并采用AHP进行评估和选择最优运营模式,最后给出运营分析的相关建议。

1 市场机制

1.1 现货市场机制

本文所建立的市场机制是根据国家征求意见稿中的现货市场框架、《省级电网输配电价定价办法》,以及目前各省运行的中长期交易方式设计。

现货市场正式运行后,以省级为单位形成区域电力市场。两大电力交易中心负责落实国家西电东送战略,落实国家指令性计划、地方政府间框架性协议,为跨区跨省市场化交易提供服务,促进省间余缺调剂和清洁能源消纳。省级电力交易机构与调度机构联动,一方面负责中长期市场的双边交易和集中竞价交易,另一方面负责现货市场的实时电量平衡和交易,包括日前市场和日内实时市场,具体流程如下。

(1)市场交易主体在约定时限前提交中长期合同所约定的日发用电曲线、区域节点位置和日前电量调整信息,电力调度机构根据上述信息发布负荷预测曲线供发电企业报价,包括机组所剩容量、机组运行能力、机组报价曲线等。

(2)电力交易机构根据发电企业的申报信息并结合负荷预测量,以网络拓扑阻塞、系统稳定裕度和事故校验能力等各类安全约束作为约束条件,以社会福利最大化为目标,计算发电企业各时段机组组合和区域/节点边际基础电价P1。

(3)电网公司作为输配电网的运维商,收取交易内固定的输配电价P2,对处于不属于电网投资运营的增量配电网内的用户,P2较其他用户减少配电网运维部分费用。

(4)电力用户所属增量配电网运营商收取配电网附加收益,包括基本配电网运维费P3和可选的增值服务费 P4,因此增量配电网内用户的实时电度电费为P=P1+P2+P3+P4。

(5)用户可以在日前市场和日内实时市场中各购买一次电量,考虑到系统的平衡稳定性,用户侧多买的电量将由自己承担,电量缺额则由区域电力运营商供应,并在P1的基础上收取额外的保底供电服务费。

由于增量配电网体量较小且并网点电压等级多为110 kV,应属于同一个区域/节点电价,因此配电网内电力用户的P1、P2、P3相同。配电网内电力用户在市场中可操作的空间较小,应结合生产预期提高负荷预测精度,降低偏差电量惩罚。日前和实时电价均为统一计算得出,作为售电公司并不能代理配电网内用户参与实时双边交易获取价差利润,因此主营业务仍为中长期交易,现货市场利润点以电力金融和增值服务为主。

1.2 增量配电网市场机制

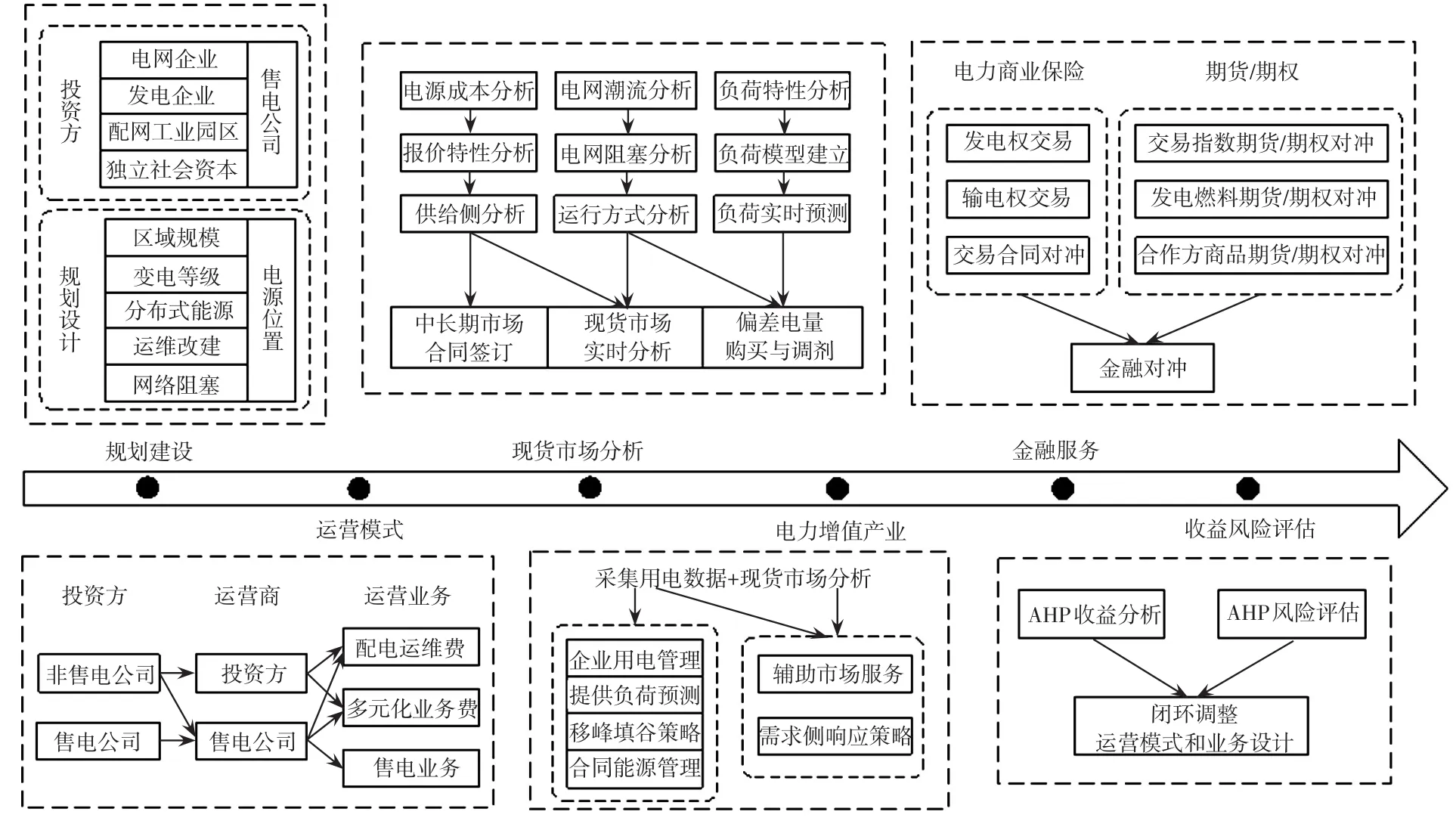

增量配电网由社会资本独立投资建立,电网公司通过并网点向增量配电网输电,因此增量配电网的选址建设将对 P1产生重要影响。此外,配电网规划时在考虑网络阻塞条件后,尽可能选取高电压等级的并网点以降低输电费,提高用户侧收益空间。另一方面,电力平衡是配电网稳定的基础,规划建设时需要充分考虑区域规模、变电规模、容载比及用电发展需求,降低运维改建的成本。

配电网建设完成后,作为投资方可自己成为运营商也可将配电网打包给售电公司,由售电公司结合售电业务统一运营。作为运营商,需承担的基础配电网服务包括提供容量信息、代理签订购售电合同、承担配电区域内结算业务、提供保底供电服务等。此外,运营商可提供如下增值服务以获取附加收益:

(1)获取用户历史用电数据并提供负荷预测服务,避免购买过量电量同时减少使用高电价的保底电量;

(2)协助用户移峰填谷、合同能源管理以降低用电成本;

(3)采用先进的需求侧响应策略,运用自备电厂、柔性负荷、分布式能源等多种手段提高用户智能化用电程度、降低偏差电费[10];

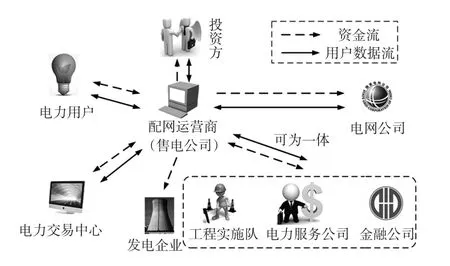

图1 增量配电网运营产业链Fig.1 Incremental industrial chain of the operation of distribution network

(4)与用户签订可中断负荷协议,参与电力辅助服务市场;

(5)代理用户电量参与电力金融市场,运营商也可独立买卖网络输电权。

综上,作为现货市场下的增量配电网运营商拥有多种运营手段,接下来将分析选择最优运营模式,并进行收益和风险分析。

2 运营模式建立

2.1 配电网运营产业链

本文所设计的增量配电网运营产业链如图1所示,完成从规划建设到收益评估的闭环设计,精细规划每个环节,有助于减少增量配电网的投资风险,提高运营收益。

2.2 运营模式

2.2.1 非售电公司投资+运营

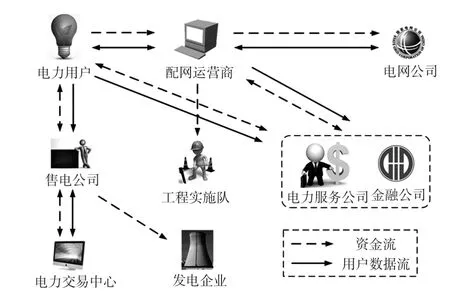

目前,国家已批复数百个增量配电网试点,多为新建的工业园区,基于售电公司还未成熟的情况,配电网建设运营权多由发电企业、电网企业、配电网所在工业园区的管委会和投资巨头获得,其运营方式如图2所示。

配电网运营商向用户收取输配电费,包括增量配电网建设运维费和电网公司的高压输电费,必要时向超额用户收取保底供电费,故此运营商必须外包一组工程实施队负责增量配电网的日常检修和运维。

图2 运营模式1Fig.2 Operation mode 1

在售电业务方面,配电网内企业需单独和售电公司签订中长期电力交易合同,由售电公司打包和发电企业签订较低价的双边协议,并在电力交易中心备案。在现货市场中售电公司需实时获取企业的用电信息,以提供较精确的负荷预测数据,并代理企业在电力交易中心购买日前和实时电量,差额电量可通过售电公司内部签约用户互相调剂,降低经济损失。

此外,配电网运营产业链中的电力增值产业和拓展金融服务可由市场公司与电力用户单独洽谈,也可由配电网运营商代理电力用户统一协商。

在上述运营模式下,角色关系链较复杂,用户独立性很强,形成多个售电公司、电力服务公司、金融公司与不同用户签约不同价格的情况,电力价格的不平衡易形成内部矛盾和竞争。由于售电公司签约用户地域范围远超单个配电网,不同的节点电价也将导致实时偏差电量的调剂比较困难,电力用户保底电费相对增加。作为配电网投资方的运营商不具备购售电能力,因此难以将用户、售电、服务做到资源整合,运营管理面临挑战。

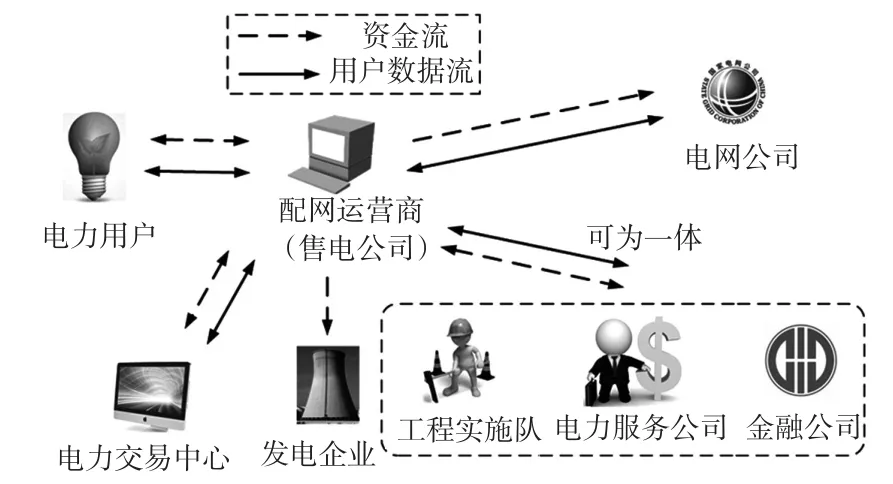

2.2.2 售电公司投资与运营

售电公司多由电力行业巨头投资成立,背景资源丰厚且具备购售电的交易资格,资源整合能力很强,因此电力用户可与配电网运营商形成单角色多元化交易关系,其模式如图3所示。

图3 运营模式2Fig.3 Operation mode 2

在售电业务方面,介于配电网运营商为售电公司,配电网范围内所有用户可由配电网运营商统一垄断代理购售电交易。基于配电网内用户众多、距离相近且节点电价一致,配电网运营商可轻松完成日前和实时的偏差电量调剂工作,无需和不同地域的电力用户对冲。

工程实施队、电力服务公司和金融公司可以由配电网运营商出面,以配电网的层次统一商榷,此外配电网运营商本身具备电力交易资格,因此可以将上述服务企业一体化,作为售电公司的一个部门,消除中间环节,配电网运营商获取电力用户数据后,直接完成集运维、交易、金融、用电服务于一体的工作,降低中间成本。

2.2.3 非售电公司投资与售电公司运营

若投资方并不想参与配电网运营的工作,可授权售电公司完成前文所述的运营工作,投资方收取售电公司的运维代理费,其模式如图4所示。

图4 运营模式3Fig.4 Operation mode 3

3 运营模式的评估与分析

3.1 AHP定义

AHP是一种定性与定量分析相结合的多准则决策方法,将各种判断要素之间的差值数值化,是一种被广泛应用的确定指标权重的方法。AHP根据对一定客观现实的主观判断,将每层次元素两两比较的重要性进行定量描述,而后计算元素相对重要性次序的权值,通过所有层次之间的总排序计算所有元素的相对权重并进行排序,进而可综合比较出不同模式的优劣以提供决策支持[11-14]。

本文直接采用AHP评估上述3种运营模式,不再对AHP的具体方法做进一步说明。

3.2 评估与选择

3.2.1 建立层次结构

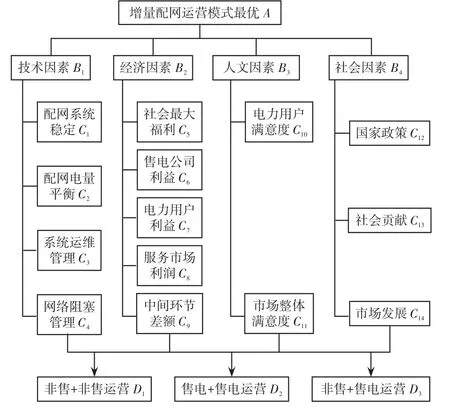

通过决策目标分析,本文建立运营模式的评估梯阶层次结构如图5所示,由上而下分别是目标层、准则层、指标层和方案层。

3.2.2 构建判断矩阵与一致性检验

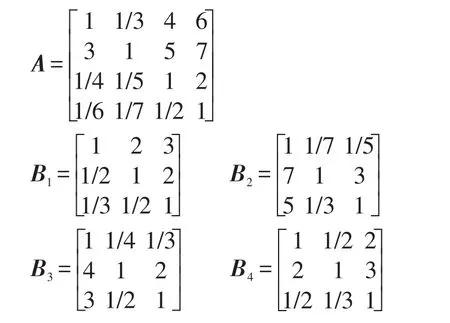

基于梯阶层次结构,两两对比准则层,构建准则相对目标的判断矩阵A;两两对比方案层,基于指标层构建方案相对准则的判断矩阵B1、B2、B3、B4。判断矩阵中,Bij为Bi相对于Bj重要性比例标度,采用通用的1-9标度法。判断矩阵可表示为

图5 梯阶层次结构Fig.5 Structure of ladder hierarchy

在评估排序前,需要对判断矩阵进行一致性检验,使各判断协调一致,以免出现相互矛盾的结果,计算方法可表示为

式中:CI为一致性指标;λmax为判断矩阵最大特征根;m为判断矩阵阶数;RI为同阶平均随机一致性指标,3阶矩阵RI为0.58,4阶矩阵RI为0.9;CR为随机一致性比率,当其小于0.1时判断矩阵具有一致性。

通过计算上述判断矩阵,CR分别为0.044、0.008、0.052、0.016、0.008,全部小于0.1,满足一致性标准。

3.2.3 运营模式评估排序

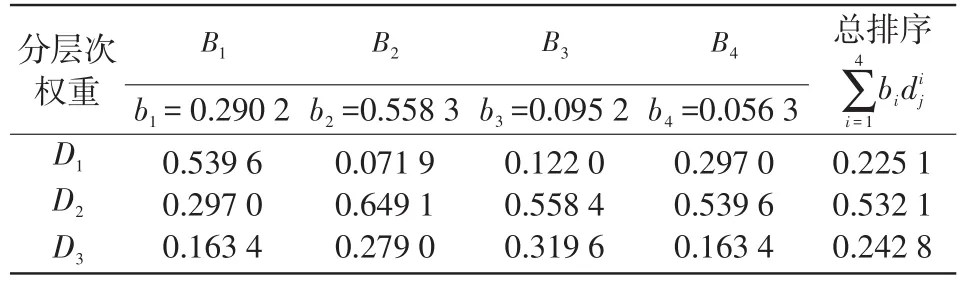

AHP评估的最后一步为层次单排序和层次总排序,权重越大则排序越靠前,相对于目标越重要,本文的层次总排序表如表1所示。由表1可得运营模式D2权重最高,因此售电公司投资+售电公司运营是本文的最优运营模式。

表1 层次总排序Tab.1 Overall hierarchical sorting

3.3 运营建议

尽管售电公司多由电力集团支撑,但随着政策的改变和市场形势的发展,技术性和业务多元性是支撑服务型企业稳定发展的关键。售电公司获取配电网运营权后,需注意如下几点。

1)年利用小时数

增量配电网的输配电费是运维的基本收益,运营商需鼓励生产用电、引进大工业企业进入园区,提高配电网的年利用小时数。

2)用户的黏性

用户量是开展业务的基础,用户黏性是保障配电网用户垄断性的关键。售电公司需适当设计多元化的套餐业务,如将合同能源管理与用户电费返还套餐结合、提供“滴滴电工”服务等。

3)高精度的负荷预测

负荷预测的精度关乎现货市场的电量购买、偏差电量的考核和保底电量的供给,根据目前的市场规则,偏差电量若超过一定比例后售电公司的利润为0,因此需要将负荷预测与企业生产、节假期和天气等多种因素相结合,提高精度至5%以内。

4)保底供电服务

配电网运营商实时从电力调度中心和交易中心获取潮流信息和交易合同,保障保底电量的及时供应,避免缺电、系统供需不平衡等问题出现。

4 结语

现货市场的实时性和多元性使其成为电力市场中的重要支柱,复杂的电价规则和多样的交易合同让配电网与市场具有多种结合方式,本文就增量配电网在现货市场下的运营模式展开分析。首先给出一种电力现货市场的电价结算机制,设想在该机制下运营商如何规划自己的营运产业链。其次,以新兴产业——售电公司作为研究点,组合设计3种增量配电网运营模式并采用AHP进行评估和选择,并在最后给出配电网运营的相关建议。

本文主要进行的是框架性研究,从方向和战略上为增量配电网的运营商提供决策支持,并未对具体的交易环节进行分析,如电力金融的具体交易模式、需求侧响应策略等,计划于下一步深入研究。希望本文可以从学术角度为增量配电网的运营模式设计提供参考。

猜你喜欢

军事文摘(2022年16期)2022-08-24

北京航空航天大学学报(2022年5期)2022-06-06

当代陕西(2022年6期)2022-04-19

煤气与热力(2021年9期)2021-11-06

当代水产(2021年8期)2021-11-04

通信电源技术(2020年17期)2020-12-28

中学生数理化·中考版(2019年9期)2019-11-25

消费者报道(2016年3期)2016-02-28

IT时代周刊(2015年9期)2015-11-11

IT时代周刊(2015年9期)2015-11-11