对我国商誉及其减值会计的思考

——来自沪、深股市2007—2016年的经验证据

2018-09-10 06:59□

商业会计 2018年13期

□

(中南财经政法大学知识产权学院 中南财经政法大学会计学院 湖北武汉430073)

一、引言

自2007年起,借助《企业会计准则》(2006)颁布实施的“东风”,我国企业间掀起了新一轮的并购热潮,并购热潮带来的直接后果之一就是产生了巨额的外购商誉,财务报告中列报商誉的A股上市公司从2007年的564家增加到2016年末的1 748家,增幅达209.9%,商誉总额(余额)也由2007年末的386.62亿元增加到2016年末的10 496.51亿元,增幅达26.16倍。与此同时,由于商誉价值固有的波动性,使得商誉减值成为引爆上市公司业绩的“地雷”。万得(Wind)数据显示,截至2017年6月2日,2016年有135起并购重组交易被购方业绩未达标,涉及124家公司,创业板上市公司成为商誉减值的“重灾区”。由于此前并购重组的高估值、高商誉、高溢价收购的“三高”案例颇多,其中隐藏的泡沫风险随着近年来上市公司遭遇商誉减值引起的“业绩变脸”案例频发而逐渐显现。

A股上市公司商誉的种种 “乱象”,也引起了证监会的关注。2017年2月8日,证监会发布对全国政协《关于加强对并购重组商誉有关审核及披露的监管的提案》的答复,强调“加大审核力度,形成监管威慑;强化业绩补偿监管,引导市场估值回归”。有鉴于此,本文以我国A股上市公司2007—2016年十年间商誉的数据为研究对象,在厘清有关理论问题的基础上,力图提出解决上述问题的方法。

区别于以往的研究,本文的主要贡献在于:第一,数据的年限相对较长、较新,以往的文献关于商誉研究的数据较为陈旧且年限较短。第二,对于我国A股上市公司商誉现状以及自2006版企业会计准则颁布实施至今的发展状况作了较为全面的分析,此前的相关文献对于我国A股上市公司商誉的发展规律分析相对欠缺,主要的研究集中在商誉减值的计提动机及经济后果和价值相关性方面。第三,通过数据的分析来探讨商誉的本质,以实证结果重构理论,提出了会计及其商誉会计应回归会计本质的基本观点。力图解决是否列报商誉这个稳健主义与激进主义争执的会计理念问题,倡导商誉会计应遵循如实表述这一会计基本原则,丰富了现有商誉会计的理论成果。

二、文献综述

关于商誉的研究,早期主要集中于探讨商誉的本质,“三元理论”(亨德里克森,1967)将商誉概括为好感价值观(Boume,1888;杨汝梅,1926;亨德里克森,1987;汤云为、钱逢胜,1997;许家林,2008),超额收益观(Paton,1922;杨汝梅,1926;葛家澍,1996;阎德玉,1997;罗飞,1997;徐泓等,1998;于长春,2010)以及总计价账户观(Canning,1929;Miller,1973)。除上述 “三元理论”外,对商誉本质的界定还有协同效应观(冯卫东,2015;Miller,1973;Ma Ronald,Roger Hopking,1988;邓小洋,2001;常华兵,2004;杨丽荣,2004);核心能力观等(董必荣,2004;李玉菊,2010)。随着资本市场的发展,商誉会计的相关研究也逐渐以实证为主,主要集中在两个方面:一是商誉的价值相关性研究:商誉与企业市场价值以及绩效的关系研究(Vincent,1994;Henning,2000;McCarthy&Schneider,1994;Jennings,et.al,1996;Kealey,1996;Godfrey&Koh,2001;Chauvin&Hirschey,1994;Shahwan,2004;杜兴强,2010;王秀丽,2013;郑海英等,2014)。二是商誉后续计量方式的实证研究(Beatty and Weber,2006;Chambers,2007;Chen 等,2008;陆正华,2010;Li et.al,2011;卢煜、曲晓辉,2016)。但我国的商誉会计实证研究起步较晚,大多也是借鉴国际经验,现有实证研究具有如下两方面不足:一是由于我国商誉及其减值的数据从2006版准则颁布实施之后才开始,所以早期的研究缺乏足够的数据支撑。二是我国的商誉会计准则虽然是借鉴国际经验并与国际趋同,但我国资本市场具有中国特色,而研究尚且缺乏对我国商誉及其减值发展规律的揭示,因此,本文对我国商誉现状及其十年的发展进行较为完整的分析总结。

三、2007—2016年上市公司商誉的统计分析

本文的数据来源部分为手工收集自上市公司年报的商誉附注,其余均来自wind数据库。为了描述的完整性,我们并未剔除ST以及金融行业的样本,2007—2016年A股上市公司总体披露商誉余额的样本观测值有10 661个,发生商誉减值的观察值有1 071个,占总观测值的10.05%。

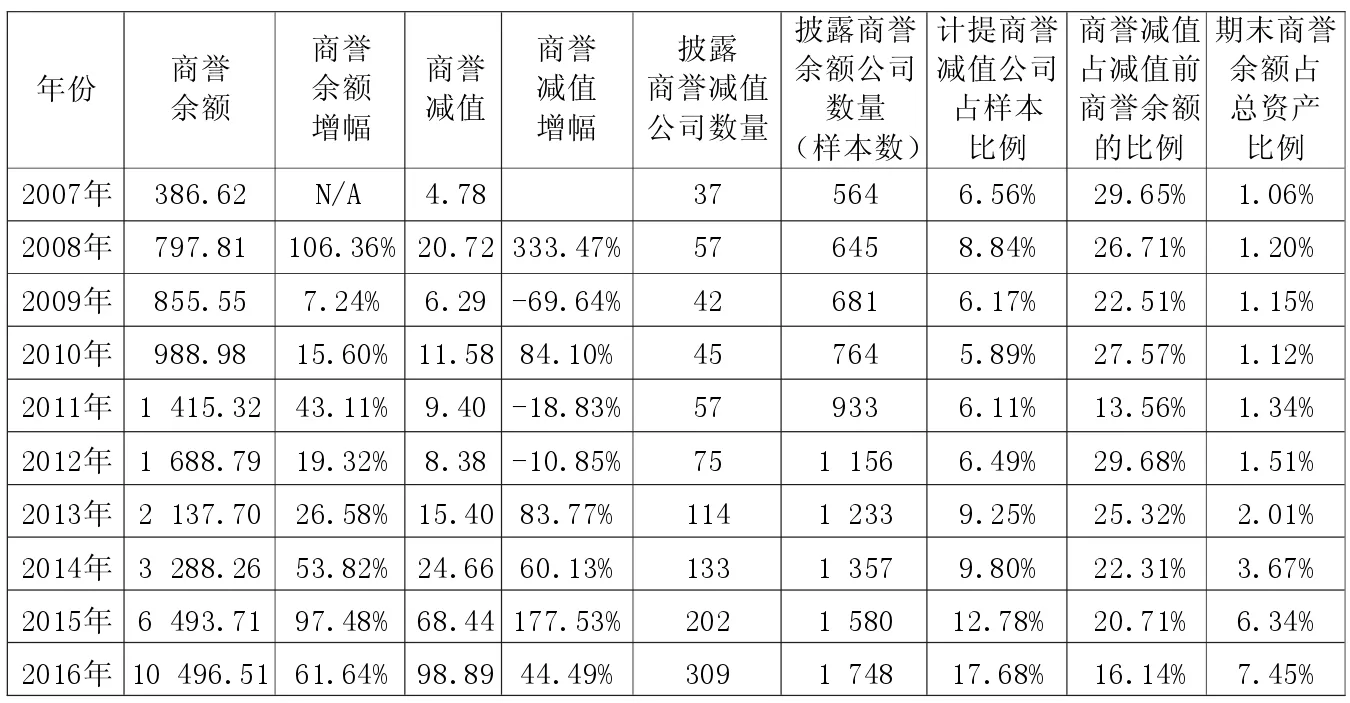

(一)A股上市公司商誉十年的总体概况统计。本文将2007—2016年我国A股上市公司商誉的年末余额、商誉的增加幅度、减值数额、商誉余额占总资产的比重等数据进行统计。其具体数据及其增长态势如表1所示。

从表1可知,我国2007年A股上市公司总体商誉余额为386.62亿元,总体商誉减值额为4.78亿元,披露商誉减值的公司数量为37家,披露商誉余额的公司数量为564家,到2016年总体商誉余额增至10 496.51亿元,突破万亿元,总体商誉减值达到98.89亿元。披露商誉减值的公司数量也增加到309家,披露商誉余额的公司数量增至1 748家,即过半数的A股上市公司拥有商誉余额,其中又有17.68%的公司计提了商誉减值。总体上看,商誉余额增幅最大的年份是2008年,受到2006年版企业会计准则实施的影响,上市公司将商誉作为一项单独的资产披露,与2007年相比增长 106.36%,其次是2015年,同2014年比增长97.48%。我国A股上市公司商誉余额2007—2013年基本上呈逐步增长态势,然而自2014年起,呈现跨越式增长,2014—2016年我国A股上市公司披露的年末商誉余额年度增幅相较上一年同期均超过50%,2015年达97.48%,较上一年增长了近一倍。我们认为2013—2016年这段时间上市公司商誉余额的巨大增幅主要是受并购交易驱动,自2013年以来,我国资本市场的并购交易爆发式增长。2014年上市公司发生并购重组交易2 920起,交易金额1.45万亿元,交易金额同比增长63%;2015年上市公司发生并购重组交易2 669起,交易金额约2.2万亿元,交易金额同比增长52%,交易金额创历史新高。可见,A股巨额商誉来自合并价差,高估值、高溢价收购而导致高商誉。

总体上讲,自2006年企业会计准则体系颁布实施后,A股上市公司商誉余额十年间从不到四百亿元增至突破万亿元,一直保持较快增速,足以引起相关部门的高度重视。上市公司和被收购对象的估值差异,给上市公司带来大额商誉。然而并购越多,商誉越大,商誉减值的风险也越加显现。

(二)A股上市公司商誉分年度统计

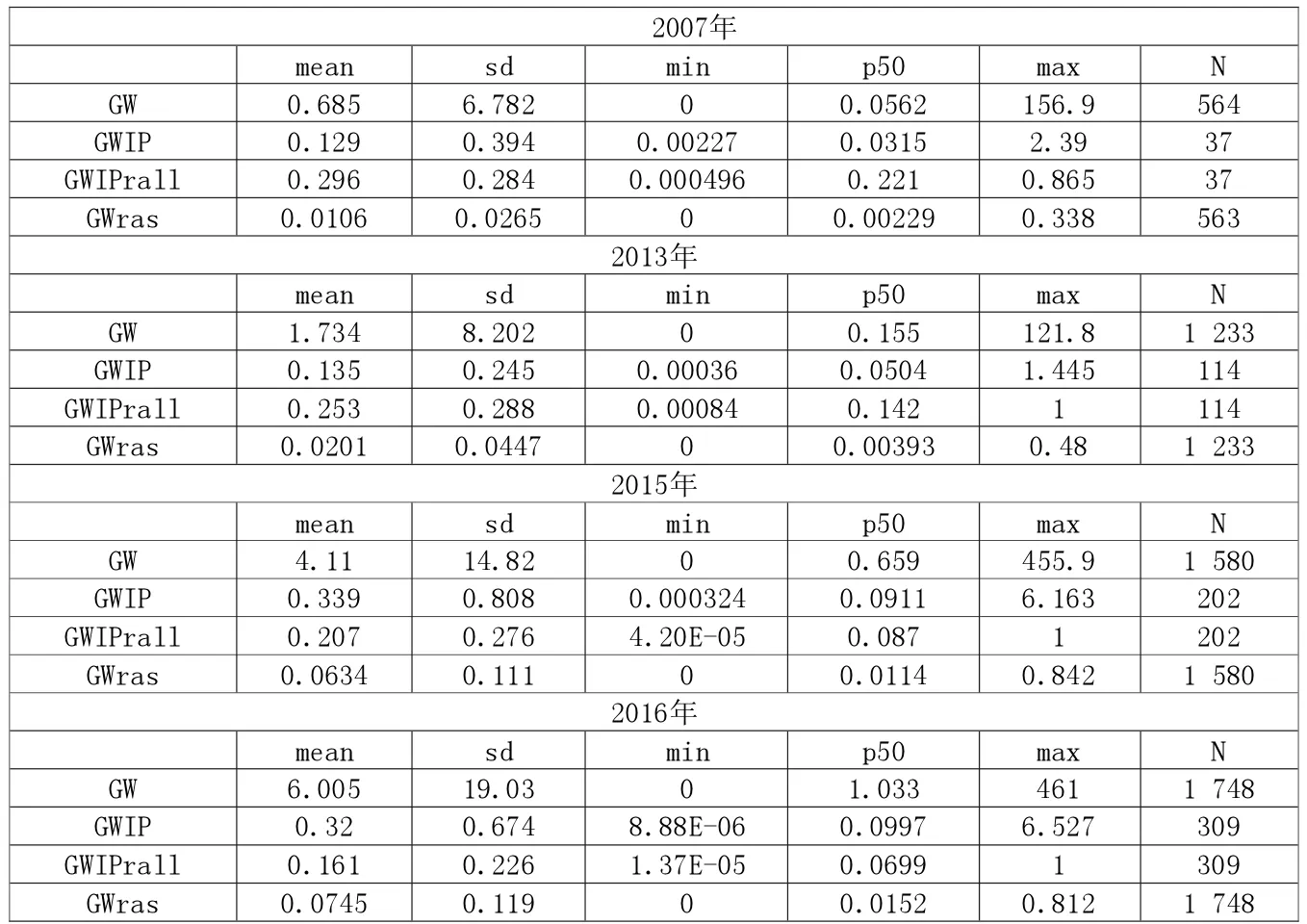

在表1的基础上,本文再根据不同年份统计商誉的最大值、最小值和中位数等指标,进一步了解商誉及其减值的状况。因篇幅所限,本文仅列示A股上市公司2007年、2013年、2015年和2016年商誉数据,如表2所示。

从表2可知,2007年我国A股上市公司有564家公司拥有商誉,均值0.685亿元,最大值为156.9亿元,其中只有37家公司计提了商誉减值,均值为0.129亿元,最大值为2.39亿元。商誉减值占减值前商誉余额(期末商誉余额+当期减值发生额)的均值为29.6%,最大可占到86.5%,而商誉余额占总资产比例均值为1.06%,最大值为33.8%。

表1 A股上市公司商誉2007-2016年总体概况 单位:亿元

表2 A股上市公司2007年、2013年、2015年和2016总体商誉描述性统计表 单位:亿元

2016年,我国A股上市公司有1748家公司拥有商誉,均值6.005亿元,最大值为461亿元(中国石油,601857),其中有309家公司计提了商誉减值,均值为0.32亿元,最大值为6.53亿元,为*ST三泰(002312)。商誉减值占减值前商誉余额(当期商誉余额+当期减值发生额)的均值为16.1%,最大可占到100%(即全额计提减值),而商誉余额占净资产的比例均值为7.45%,最大值为81.2%。

从上述数据的变化可以看出,我国A股上市公司商誉余额均值、商誉减值均值以及商誉减值计提比例,商誉占净资产的比例近十年都快速增长,尤其自2013年以来,从政府到市场,都加快了并购重组步伐,导致合并商誉也随之呈现井喷式增长,截至2016年,商誉余额占总资产比重最大的达到81.2%。如金利科技(002464),公司2015年末商誉/总资产、商誉/净资产两项指标均为A股上市公司之最,分别为84.16%和196.53%。公司2015年末负债合计13亿元,远高于资产总额22.73亿元扣除商誉19.13亿元后的3.6亿元。

2013年上市公司的商誉占总资产比例均值为2.01%,2015年,均值达到6.34%,增长了3倍,2016达到了7.45%,由此可以看出,商誉的余额不仅仅是出现总量上的增长,同时它在公司整个资产中的比重也越来越大,尤其到了2016第三季度末年出现有首旅酒店(600258)、均胜电子(600699)、凯瑞德(002072)、长城影视(002071)、蓝色光标(300058)等多家公司商誉规模都超过了当期净资产的情况。

同时由于股权支付并购方式的兴起,使得上市公司对于并购的高溢价全然无感,从并购重组的方式来看,518件案例(占全年交易总量之比35.9%)采用了发行股份购买资产的方式进行并购重组,涉及交易金额再按照行业做进一步的分析。其行业的分类根据中国证监会的行业分类指引(2012)。有关统计结果如表3所示。9 244.93亿元,占全部并购重组事项涉及金额的58.6%,因此,近年来上市公司并购重组的频繁以及股权等并购支付方式的普及是导致商誉余额总额以及其占总资产比重不断攀升的主要原因。而巨额的账面商誉,以及并购后业务整合不理想是导致商誉减值比例同样攀升的主要原因。尤其是2013年至2015年,发生减值的公司中计提减值率均值分别为:25.3%、22.3%、20.7%,均超过20%的计提比例。在查阅2013—2015年计提减值比例前十的公司年报中的商誉减值附注后,我们发现减值的主要原因是并购后无法实现业绩承诺而计提巨额减值。目前,业绩承诺和业绩补偿仍是并购重组交易中的典型安排。一方面,如果被并购标的未来无法兑现业绩承诺,则相关上市公司的业绩将遭受并表利润下降和商誉减值增加的双重打击,尤其是商誉减值会直接侵蚀上市公司的利润,应重点关注并购对赌协议。

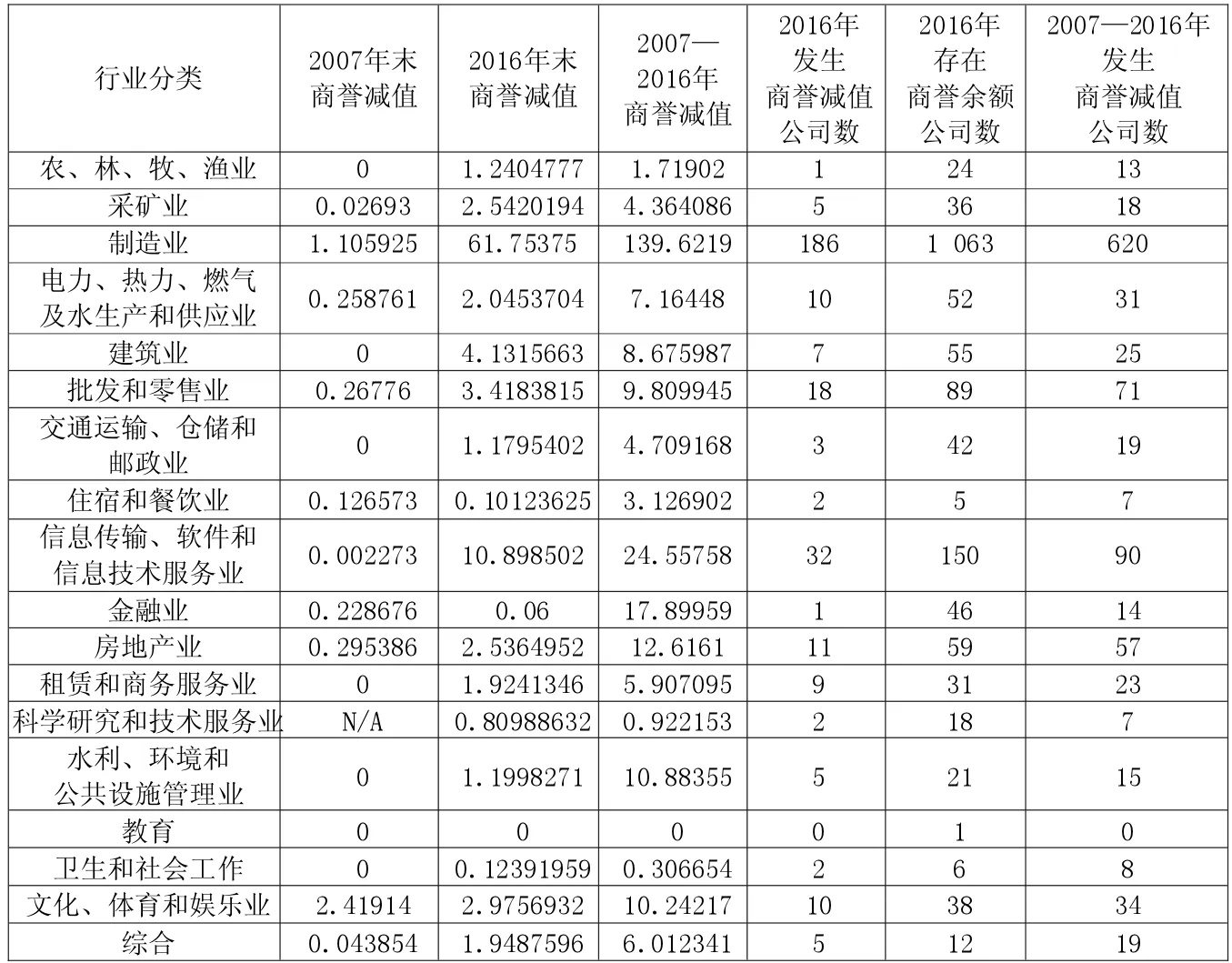

表3 A股上市公司商誉2007年、2016年行业分布统计表 单位:亿元

(三)我国A股上市公司商誉十年分行业统计。一般而言,商誉源于并购,我们在进行一般描述性统计的基础上,

由于商誉余额是累计额,以十年的数据加总会出现重复计算的问题,因此商誉余额的行业分布我们仅以2007年、2016年的截面数据进行分析。由表3可知,2007年末,我国A股上市公司商誉余额行业总和占比最大的是采矿业,占全行业比重为42%,商誉余额总额163.68亿元,其次是制造业,占全行业比重为24%,商誉余额总额达93.07亿元,再次是金融业,占全行业比重为10%,商誉余额总额37.88亿元。但是,截至2016年末,商誉的行业分布发生了一些变化,商誉余额占比最大的是制造业,占全行业比重为47%,商誉余额总额达4 984.00亿元,其次是信息传输、软件和信息技术服务业,占全行业11%,商誉余额总额达1 146.82亿元,再次是金融业,占全行业的10%,商誉余额总额达999.44亿元。另外,A股上市公司的商誉十年间增幅较大的为教育业、租赁和商务服务业、住宿和餐饮业、卫生和社会工作、信息传输、软件和信息技术服务业,均超过了100倍的增幅。更值得注意的是,截至2016年,虽然制造业商誉余额的行业总和占全行业比重最大,但是制造业商誉余额占该行业总资产比重仅为7.3%,并不是全行业最高,截至2016年,上市公司商誉余额占总资产比重较高的行业有:教育行业为44.37%,文化、体育和娱乐业为18.86%,卫生和社会工作为16.91%,信息传输、软件和信息技术服务业为16.51%。以上行业的商誉余额总量虽然不及制造业高,但是在公司总体资产中的比重皆远高于制造业。自2013年起,商誉占总资产的比重连年攀升,结合行业特征,发现商誉余额占总资产比重较大的集中在信息传输、软件和信息技术服务业与文化、体育和娱乐业。尤其自2015年起,商誉余额占总资产比重排名前五的公司比值均超过50%,即该公司资产账面价值一半以上来自于商誉。

从数据还可以看出,几年来商誉余额占比较高的行业总体特征都属于有形资产比重较小,主要业务收入来自于无形资产、人力资源、智力资本、知识产权等,而这些资产在并购时估值相较于有形资产会更为主观,缺乏可靠的客观标准和依据,因此容易被企业操纵,产生过高估值现象,从而导致这些行业的商誉占总资产比重过大。对此我们应该针对上述行业建立更为系统、客观、严谨的估值标准体系,以规范上市公司并购估值中的乱象。

在了解十年间我国上市公司商誉总的增减态势基础上,我们再分析上市公司商誉减值的总体状况。具体减值数据及其变化情况如表4所示。

2007年A股上市公司计提商誉减值的行业是文化、体育和娱乐业,占全行业比重为51%,计提减值2.42亿元,其次是制造业,占全行业比重为23%,计提商誉减值1.11亿元。

2016年,我国A股上市公司计提商誉减值最大比例的行业变为制造业,占全行业比重为62%,总共计提商誉减值61.75亿元。其次是信息传输、软件和信息技术服务业,占全行业比重为11%,计提商誉减值10.90亿元。A股上市公司十年间计提商誉减值总额的行业分布比例,最大的仍然是制造业,总共计提了139.62亿元的商誉减值,占全行业比重为52%,其次是信息传输、软件和信息技术服务业,总共计提了24.56亿元商誉减值,占全行业比重为9%,再次是金融业,总共计提了17.90亿元商誉减值,占全行业比重为7%。

通过上述分析我们可以看出,无论是商誉余额还是商誉减值,制造业占全行业目前的比重都是最大的,但是十年间增幅最大的是信息传输、软件和信息技术服务业,商誉余额以及商誉减值额都跃居第二,且该行业商誉余额占资产比重较高,由于行业特征的影响,虚资产比重较多,风险管控应重点关注信息传输、软件和信息技术服务业。

(四)A股上市公司商誉十年分板块统计。我国股票市场不仅有沪市、深市两个交易市场,还包括主板、创业板、中小板等不同板块。具体情形如何,不同板块间商誉的年末余额、商誉减值等信息如5所示。

从表5可知,A股上市公司2007年商誉余额板块总和最大板块为上交所主板,占全部板块的84%,商誉余额总和达326.02亿元,深交所主板,占全部板块13%,商誉余额总和达48.30亿元,主板共计占比97%。2016年,创业板和中小板都有较大增幅,板块分布相对均匀,其中上交所主板4 251.76亿元,占比为41%;中小板2 623.70亿元,占比25%;创业板 1 896.72亿元,占比为18%。深交所主板1 724.33亿元,占比16%。商誉余额板块增幅最大的为创业板,同时,截至2016年,商誉余额占总资产比重最大的也是创业板,达12.79%。

我国A股上市公司2007年商誉减值最大比重板块为深交所主板,占比69%,减值总额3.29亿元;其次是上交所主板,占比29%,减值总额1.37亿元,主板共计占比98%。而2007—2016年总共计提了商誉减值268.54亿元,其中上交所主板计提了97.41亿元,占所有板块的36%,深交所主板计提了40.54亿元,占所有板块的15%,即主板计提的商誉减值占全部板块的51%;其次是中小板,总共计提了85.38亿元的商誉减值,占比32%;再次是创业板,计提了45.21亿元的商誉减值,占比17%。

表4 A股上市公司商誉减值行业分布统计表 单位:亿元

表5 A股上市公司商誉板块统计分析表 单位:亿元

总体上讲,A股上市公司商誉余额和商誉减值的板块分布为:2007年主板独大,此后,一直到2016年板块的分布相对均匀,但中小板和创业板增幅较大。同时我们发现,创业板无论是商誉余额、商誉减值以及商誉占总资产的比重三项增幅都是所有板块最大的,尤其商誉余额占总资产比重为12.79%。由此可以推测,未来创业板可能会面临更大的减值风险,应该警惕创业板商誉的泡沫风险。

(五)A股上市公司商誉减值披露情况分析。经前述分析可知,2015年是减值计提均值最高的一年,也是除去2008年之后减值增幅最大的年份,而且在手工收集年报数据的过程中我们发现减值的披露随着年份增加有日趋完善的趋势,即较早年份的减值披露信息并不完整,因此我们对2015年A股上市公司减值测试方法的披露数据和信息进行分析。

2015年我国A股上市公司共有202家公司披露了商誉减值,其中仅148家公司在年报附注中披露了减值测试方法,其中对于商誉可收回金额确定方法进行较为详细披露的有39家,采用的是未来现金流量折现的方法,有28家是聘请专业的评估机构出具评估报告确定的。

我们认为,目前上市公司减值披露中存在如下两大问题亟待解决:一是减值准备计算方法披露的不完善、不详尽。有相当一部分上市公司仅披露减值的金额而没有对其计算过程及可信度进行详细的披露。二是减值测试过程中可收回金额的确定主要基于未来现金流量的折现值来确定,而其中影响最大的折现率的选择受到行业等特征的影响,并未有一个相对完善明确而统一的标准。这赋予了上市公司在估值中的较大的自由裁量权,从而为盈余管理提供一定的空间。

四、研究结论及政策建议

(一)研究结论。(1)从商誉及其减值十年间的发展趋势来看,主要有两个重要时间节点,2008年和2015年,商誉余额都出现大幅增长,分别是受2006年版企业会计准则实施的影响以及新一轮并购潮的影响。(2)从行业分布来看,制造业一直稳居行业分布之首,但值得关注的是信息传输、软件和信息技术服务业,商誉余额及其减值增幅较大,且商誉余额占总资产比重较大,减值风险凸显。(3)从板块分布来看,主板一直保持最大比重,但是值得关注的是创业板,无论商誉余额、商誉减值以及商誉占总资产比重的增幅都是最大的,未来有较大减值风险。(4)在我们手工收集部分数据的过程中,发现大部分上市公司并未披露商誉减值的测试方法,部分披露方法的公司也没有统一而明晰的减值标准,尤其对于折现率的选择并未充分解释其合理性,现行减值方法赋予公司较大自由裁量权利,有可能为公司提供盈余管理空间。(5)尽管已计提的商誉减值损失不允许转回,但仍然有个别公司违规转回商誉减值,以达到其不良的目的。

(二)政策建议。商誉及其减值会计在我国上市公司的实践从2007年开始,迄今也就十年时间,因之前无论是采用《企业会计制度》(2000),还是其他具体会计准则或制度,商誉体现在 “合并价差”中,并未单独确认与计量,更不记录和报告。在这十年中,商誉及其减值逐渐成为人们关注的热点话题之一。通过以上分析,我们提出如下政策建议:(1)现行商誉减值的计提方法虽然有一定的合理性,但存在的问题也是非常明显的,建议应进行相应的完善,尤其是建立一套更为统一而明晰的减值测度标准和基本的减值测度模型,以避免商誉减值中过多自由裁量权而导致的盈余管理行为。(2)风险管控应重点关注信息传输、软件和信息技术服务业以及创业板,该行业和板块的特征使得并购中容易出现过高估值现象,导致商誉泡沫产生,减值风险较大,应着重规范。(3)加强商誉减值信息披露的事后审查力度,加强事后监管,要求公司严格执行准则的规定,对商誉减值事项的进行详细披露,包括但不限于商誉减值金额的计算方法、金额的确定过程等信息,严防“照搬套路、敷衍概括”。(4)应强化外部监督,持续督促中介机构勤勉尽责,加强与股市监督管理部门的合作,针对常年计提大额或突击计提大额减值准备的公司,密切交流监管信息,发挥监管“合力”。对存在披露虚假信息的上市公司加大处罚力度。

猜你喜欢

儿童时代·快乐苗苗(2020年12期)2020-12-14

今日财富(2020年4期)2020-03-24

理财·市场版(2019年8期)2019-09-10

股市动态分析(2019年2期)2019-08-16

佛山陶瓷(2018年10期)2018-01-04

债券(2016年6期)2016-05-14

股市动态分析(2015年19期)2015-09-10

投资者报(2014年26期)2014-07-31

合作经济与科技(2009年12期)2009-06-10