房价对社会保障支出的影响研究

2018-09-01 07:11:04王任远

财贸研究 2018年7期

王任远 杨 铭

(北京大学 经济学院,北京100871)

住房既是家庭重要的支出,同时也是一种跨期储蓄的方式,对居民福利有着重要的影响。房价上涨的背后是居民人力资本的增加、我国城市化进程不断向前推进、资源配置日趋合理所带来的居民财富的上涨。房价变动与社保政策之间的联系,本质上反映了经济发展和社会进步带来的居民财富增加对政府最优社保政策的影响。构建相关的理论和实证模型,对住房的双重属性建模,研究政府的社会保障支出与房价之间的关系,不仅有利于进一步完善我国的社会保障体系,制定合理的社会保障政策,同时也对实现跨期储蓄在私人部门和公共部门合理分配有着重要意义。

一、文献综述和假设提出

(一)文献综述

关于房地产市场、住房自有率和社会保障支出之间联系方面的研究。Kemeny(1978,1981)最早提出房屋所有率与退休金之间的联系,认为年长的房屋所有者会享受房价上涨带来的收入的增加,这可以作为退休金的一种替代品,从而降低了对于退休金的需求。此外,Kemeny(2005)提出房屋最为重要的特征就在于它可以使家庭的财富在生命周期中进行重新分配,因此,房屋的购买会挤出对于社会保险的购买。这些研究虽然指出了房价变动和社保支出之间存在一定的挤出替代效应,但缺乏相应的理论支持。袁诚等(2016)从住房自有率和房价变化入手,研究住房市场对于政府社会保障支出的挤出效应,指出当房价上涨时,住房自有率越高,政府越倾向于降低社会保障支出。但其并没有内生化居民的购房和租房决策,也没有刻画住房自有率指标的主要影响因素。

关于房价变动和居民消费、储蓄关系方面的研究。陈彦斌等(2011)通过构建一个包含房价增长、内生住房需求的生命周期模型,研究高房价对于中国城镇居民储蓄率和财产不平等的影响,指出高房价使得城镇居民福利水平下降、住房不平等程度增加。赵西亮等(2013)利用2002年和2007年“中国居民收入调查”(CHIP)数据考察房价上涨对城镇居民储蓄率的影响,结果表明,房价上涨不能解释城镇居民储蓄率的上升,相反,各产权类型居民的储蓄率与房价上涨之间具有负向关系。颜色等(2013)通过建立一个基于生命周期的动态模型进行数值模拟,发现房价增长会带来财富效应,但由于房价增长不可永久持续,从而抑制了国民消费。祝梓翔等(2016)构建一个多部门模型,发现房价、房地产投资对于居民消费具有挤出效应,而且过高的住房自有率会强化这种挤出效应。杜莉等(2017)基于一个内含购房决策的两阶段家庭最优消费模型,通过推导代表性家庭的购房时间以及在租房与自有房两个阶段的最优消费路径,并进行数值模拟,发现房价上升时租房家庭因推迟购房而消费增加,自有房家庭因住房收益增加而增加消费。由于数据来源及变量划分的不同,实证结论不尽相同。Kemeny(1981)发现,高的房屋所有率同低的社会福利支出相对应,这一效应在人寿保险和健康保险中尤为显著。Castles(1998)使用17个OECD国家的数据进行实证检验,得到相同结论。Conly et al.(2006)使用多国面板数据发现,政府公共支出同房屋所有率之间呈现负向相关关系。Yates et al.(2010)使用澳大利亚数据发现高的房屋所有率带来较低水平的养老金支出。当然也存在着一些相反的实证结论。Fahry(2003)使用冰岛的数据进行实证分析,发现不存在两者之间的替代效应。Dewilde et al.(2008)使用欧洲的数据进行实证研究,发现在个人层面存在着这样的权衡取舍,整个社会宏观层面则不存在这样的关系。袁诚(2016)利用我国城市面板数据进行实证研究,发现住房自有率本身对于社会保障支出没有影响,而房价则通过住房自有率对社会保障支出产生显著的影响。

家庭储蓄率和政府社会保障关系方面的研究主要集中在养老金对于家庭储蓄率的影响方面。钟诚等(2009)根据我国的养老保险制度建立修正的世代交叠模型,求解最优储蓄率,探讨我国养老保险和储蓄率之间的关系,提出通过提高养老保险水平降低储蓄率的观点。李雪增等(2011)使用2001—2008年的省际面板数据,通过两步系统GMM方法进行实证研究,指出现阶段影响我国居民储蓄率最主要的因素是家庭储蓄行为的惯性力量,而与之相比,养老保险及人口结构因素在影响家庭储蓄率方面的作用比较有限。陈凯等(2014)基于2008年和2009年的“中国家庭追踪调查”(CFPS)数据,对养老金财富、个人金融投资以及家庭成员赡养率之间的关系进行分析,认为基本养老金财富与个人金融投资对非退休人群的储蓄有显著的负向影响,退休者的储蓄率主要受家庭成员赡养影响,并且呈负相关关系。

综上可得,现有文献的研究主要集中在政府社会保障体系对于居民储蓄率的作用及房价变动对于购房家庭消费和储蓄决策影响,只是对住房双重属性中的其中一种进行建模,并未将住房的双重属性同时考虑。特别是我国家庭有安居乐业的传统,且在1998实行住房改革以来,房价保持上升势头,购买住房已经成为很多家庭进行资本积累、跨期储蓄的重要方式之一,因此,可以使用我国数据实证研究房价变动与政府社会支出之间的联系。在现有研究的基础上,本文构建一个包含住房和政府的世代交叠(OLG)模型,通过将城市居民的住房和租房决策内生化,刻画城市的住房自有率水平,分析房价变化与政府最优社保政策的关系。同时,利用我国35个大中城市1998—2012年的面板数据对理论模型所得结论进行实证检验。

相较于已有研究成果,本文可能的创新点主要在于:第一,在世代交叠模型的基础上,建立包含政府和住房这一具有双重属性的特殊商品的理论模型,研究住房的双重属性如何作用于政府的社会保障体系;第二,将家庭的住房与租房选择内生化,得到内生的住房自有率水平;第三,通过构建理论模型,分析影响政府社会保障支出和城市住房自有率水平的主要因素,为回归模型设定提供了理论依据。

(二)假设提出

根据住房的双重属性和社会保障体系跨期储蓄的特征,可以在理论和实证中检验:

假设1:住房自有率与房价水平负相关,与预期房价正相关。

当房价水平处在高位时,使得经济中可以购买住房的个体数量下降,同时房价越高,未来房价下降的可能性相应越大,因此,选择购买住房的个体数量下降,住房自有率下降;当预期未来房价上涨时,购买住房可以获得未来更多的消费,因此,会有更多的家庭选择购房,因而住房自有率上升。

假设2:政府的社会保障支出水平与房价水平正相关,与预期房价负相关。

房价较高时,使得购买住房的个体支出更高,储蓄更少,降低了其应对未来风险的能力,同时也提升了个体对政府社会保障体系的依赖程度,因此,政府最优的选择是增加社会保障支出的数量来改善经济中的福利水平;当预期未来房价上涨时,购买住房可以作为家庭的一种跨期储蓄方式,并使得家庭可以获得更多的回报,因此,当居民预期未来房价会上涨时,对政府社会保障体系的依赖程度会下降,产生挤出替代效应,最优社会保障支出数量会下降。

二、理论模型

(一)模型设定及假设条件

本文模型是在戴蒙德世代交叠模型(Diamond,1965)的基础上引入住房这一特殊的商品进行分析,其模型的核心特点在于存在人口的新老交替,因而可以体现社会保障制度的内在逻辑。假定时间离散且永远持续,经济中的每个人仅生存两期,假定在t期有Lt个人出生,人口增长率为n,因此,有Lt+1=(1+n)Lt。由于经济中的每一个人只生存两期,因此,在时期t有Lt个人处于寿命的第一个阶段,有Lt/(1+n)个人处于寿命的第二个时期。经济中存在一个无限期存活的政府,在时期t,政府向经济中年轻人的工资收入征税,并向经济中的老年人进行补贴,即社会保障支出,其中政府征收劳动税的税率为τ,对于每个人的社会保障支出为Tt。假定经济中只存在单一的商品,可以被用于消费、储蓄及转化为房产。

假定所研究的是一个完美预期的经济,在这一经济中,来自房地产市场和房屋租赁市场的住房价格与租房价格都是外生决定的,且被经济中的每一个个体完全预期到。当经济中房价的上涨被人们所预期到,就会有更多的人选择买房,因而增加了住房的需求量,进一步推动了房价的上涨。同时,人们对于住房有着最为基本的居住需求,因此,租房服务可以看作是一种必需品,当社会中的房价上涨时,提供租房服务的厂商也会相应地提高租房的价格。由于本文所讨论的是房价变化对于政府社会保障支出的影响,因此,这一简化不会对模型的主要结论带来影响。

个体年老时没有工资收入,其收入来源分为三个部分:一是来自政府的社会保障转移支付,二是上一期所储蓄的银行存款及利息收入,三是来自于卖房的收入。由于购房的价格高于租房的价格,且经济中个体只存续两期,因此,对于购房者而言,其最优的决策就是在第二期将所购住房出售,并选择租房居住,因而购买住房就具备了跨期储蓄的功能。房屋存在一个固定的折旧率δ。对于租房者而言,有ht=ht+1,即人们选择租房是为了满足基本的居住需要,因而在其一生中保持不变。假定老年人消费掉自己全部的财富,然后退出模型,不存在为下一代留遗产的动机。

(二)个体行为

1.个体偏好

经济中的个体效用来自两个方面:一是对所生产的单一产品的消费,二是通过买房或者租房由住房的居住属性所带来的效用。因此,选用对数形式的即期效用函数:

u(Ct,Ht)=ln Ct+Aln Ht

(1)

其中,Ht表示人们通过买房或者租房选择的住房服务的数量,Ct表示经济中个体的消费,A则表示消费者对于消费和住房服务之间的相对偏好。

因此,个体的终生效用函数可以表示为:

U=ln Ct+Aln Ht+β(ln Ct+1+Aln ht+1)

(2)

其中,β表示折现率,且有β<1。

2.个体预算约束

对于买房的年轻人,其预算约束为:

Ct+PtHt=a0+(1-τ)wt+Dt

Ct+1+(1+r)Dt+pt+1ht+1=Pt+1(1-δ)Ht+Tt+1

(3)

消去Dt,将式(3)中的两等式合并可得:

(4)

对于租房的年轻人,其预算约束为:

Ct+ptht=a0+(1-τ)wt+Dt

Ct+1+(1+r)Dt+pt+1ht+1=Tt+1

(5)

消去Dt,将式(5)中的两等式合并可得:

(6)

3.买房和租房的选择

在每一期,经济中的年轻人都要做出买房还是租房的决定,决策的依据来自于两个方面:一是个人的收入情况,只有当年轻人所获得的初始财富、工资收入以及可以从银行获得的贷款量超过了购房支出时,年轻人才可以成为购房者;二是买房和租房给消费者带来的终生效用的大小,可以成为购房者的年轻人通过比较选择买房与租房时的最大化终生效用值来做出选择。

对于一个可以成为购房者的年轻人,其选择购房时的预算约束为:

(7)

选择租房时的预算约束为:

(8)

通过对比两种情形下的预算约束,且假定了Ht≥ht:

(9)

4.买房者的最大化问题

对于出生于t期的买房者而言,其最大化问题为:

Max{Ct,Ht,Ct+1,ht+1}ln Ct+Aln Ht+β(ln Ct+1+Aln ht+1)

通过拉格朗日乘数法求解买房者的终生效用最大化问题,可得:

5.租房者的最大化问题

对于出生于t期的租房者而言,其最大化问题为:

Max{Ct,ht,Ct+1}ln Ct+Aln ht+β(ln Ct+1+Aln ht)

通过拉格朗日乘数法求解最大化问题,可得最优解为:

(三)政府行为

经济中存在一个无限期存续的政府,其通过对经济中年轻人的收入征税并以转移支付的形式为经济中的老年人提供社会保障,构建了一个现收现付制的社会保障体系。

1.政府偏好

政府社会保障政策的目标为社会总福利最大化,即通过设定对收入征税的税率和社会保障支出数额,来实现经济中个体福利加总的最大化。由前面的分析可知,经济中存在着三类代表性消费者——高收入购房者、低收入购房者以及低收入租房者,这三类代表性消费者占比分别为x,b-x,1-b。因此,政府的政策目标可以转化为最大化这三类代表性消费者终生效用的加权和,权重为每一类代表性消费者在经济中所占的比例。在每一期,政府的效用函数为:

UG=xv1+(b-x)v2+(1-b)v3

(10)

其中,v1,v2,v3分别代表高收入购房者、低收入购房者和低收入租房者的间接效用函数。

2.政府预算约束

(11)

假定经济中的劳动收入存在一个固定的增长率g,且有(1+n)(1+g)≥1+r,因此,可以将政府预算约束转化为:

(12)

3.政府最大化问题

无限期存续的政府的最大化问题为:

Max{τ,Tt+1}x[ln C1t+Aln H1t+β(ln C1t+1+Aln h1t+1)]+(b-x)[ln C2t+Aln H2t+β(ln C2t+1+Aln h2t+1)]+(1-b)[ln C3t+Aln h3t+β(ln C3t+1+Aln h3t)]

(13)

通过拉格朗日乘数法求解,可得一阶条件:

在式(13)两边对房价Pt求导可得:

(14)

消去一阶条件中的λ,对房价Pt求导,并代入式(14)可得:

等式左边的系数为正,等式右边同样为正,因此,可得:

(15)

即政府的社会保障支出随着房价的上升而上升。

同样,还可以得到:

(16)

即未来房价上涨,经济中社会保障支出下降。

此外,有:

(17)

同理,可得:

(18)

综合式(17)、(18),即住房自有率水平同房价负相关,而与未来房价正相关。

(四)模型结果分析

购买住房具有消费和投资的双重属性,当期房价的变化代表了住房的居住属性,而未来房价则代表了投资属性。个体的买房决策主要受到三个方面因素的影响,即房价、收入的高低以及从其他家庭成员那里获得的初始禀赋的多少。由于个体的收入以及可以从银行获得的贷款数量有限,同时居民的贷款数量与其收入水平和初始禀赋正相关,收入较低的家庭可以获得的银行贷款量也会较少,因此,经济中的住房自有率水平同房价呈负相关关系,即房价上升,住房自有率水平下降。同时,初始禀赋的大小和收入的高低也是影响个体买房和租房决策的重要影响因素。模型假定当收入水平足够高时,可以忽略初始财富的影响,直接成为购房者;当收入水平较低时,则需要有一个较高的初始财富水平,才可以成为购房者。这与现实中的情形是相符的。住房自有率还受到社会中财富分布、工资收入、借贷约束、税收水平等因素的影响。此外,由于购买住房除了具有进行住房服务消费的属性,也可以作为家庭和个体的一种跨期储蓄行为。由于模型假定了完美预期,即在当期房价不变时,未来房价的上升会被经济中的个体所预期到,购买住房的投资价值上升,因此购买住房的人数上升,住房自有率上升。这在一定程度上解释了我国住房自有率水平相对其他发达国家较高的事实:房地产市场改革以来房价的不断上涨,使得人们形成了房价不断上涨的预期,因此,有更多的家庭将买房作为一种跨期储蓄的方式,使得我国的住房自有率水平不断上升,同时也推动了我国很多城市房价的快速增长。

社会保障支出是政府支出的重要组成部分,现收现付制的政府社保政策类似于一种强制的储蓄政策,通过对经济中的年轻人征税来补贴经济中的老年人,促进总福利的增加。作为一种实现跨期财富分配的方式,社会保障体系有着高收益、无风险等特征。从理论模型的结果可以看出,经济中的房价同政府的社会保障支出之间存在着正相关关系,即当经济中房价上升时,政府社会保障支出上升;当经济中房价下降时,社会保障支出则下降。其背后的作用机制为:当经济中的房价上升时,购买住房会使经济中的个体在年轻时期支出更多,相应地,储蓄水平也会降低,同时有能力购买住房的个体数量也会随着房价的上升而下降。由此,个体对政府社会保障体系的依赖程度就会上升,此时政府的最优决策应为增加社会保障支出,从而促进社会福利的增加。此外,房价上涨往往伴随着租房价格的上升,同样使得个体需要政府的社会保障体系来进行跨期储蓄,使政府的最优社会保障支出水平上升。由于模型假定了完美预期,对于未来房价而言,则有着相反的影响,即最优政府社保支出与当期房价负相关。原因在于,在未来房价上升时,购买住房成为了经济中年轻人的一种跨期储蓄方式,并且随着未来房价的上涨,这种跨期储蓄所带来的收益进一步上升,因此,会对政府的社会保障体系存在一定的挤出替代效应,使得政府的最优社会保障支出下降。在现实中,与理论模型的假设不同,未来房价的变动具有很高的不确定性,房价越高,未来房价水平的不确定性也就越强,从而进一步提高了家庭对政府社会保障体系这一无风险跨期资源配置方式的需求,因此,会使得政府的社会保障支出在房价较高时进一步上升。此外,房价较高使得有能力购买住房的个体数量下降,同时也使得购房者支付更多,因此,在房价较高时增加政府的社会保障支出,可以通过利用社会保障这一跨期储蓄方式合理配置个体财富,更好地改善经济中低收入人群的福利,促进社会公平。

三、实证检验

现阶段,我国城市的住房自有率较高,而相应的社会保障支出则相对较低。通过理论模型的分析可知,住房的双重属性对社保支出和住房自有率有相反的影响,高房价会使得购买住房的人数下降,并且购买住房的支出上升,降低了家庭应对未来风险和不确定性的能力,因此对政府社会保障支出的需求上升;房价的不断上涨,影响了居民对于未来房价的预期,因而预期房价的上涨使得更多的人选择购房,并对社保支出产生挤出替代作用。为了检验理论模型结论,本文选取我国35个大中型城市1998—2012年的面板数据,进行相关的实证分析。

(一)回归模型设定

根据理论模型分析可知,住房的双重属性对住房自有率水平和政府社会保障支出有着相反的作用,本文通过固定效应模型分别从住房自有率和社会保障支出的角度进行实证检验。

1.住房自有率模型

根据理论模型分析可知,影响人们购房决策的主要因素包括当期房价、未来房价预期、收入水平等,由于未来房价预期的数据无法获得,而人们对于未来房价的预期取决于过去一段时间内房价的变动状况,因此,以房价增长率作为居民对未来房价的预期进行回归。选择房价和收入水平的对数,可建立如下的住房自有率模型:

Homerateit=β0+β1ln Hpriceit+β2ln awageit+β3gHpriceit+β4stockt+∑αjXjit+ci+εit

其中:Homerate表示住房自有率;ln Hprice为房价的对数;ln awage为收入水平的对数;gHprice表示房价增长率;stock表示同一年度股票市场的收益情况;X为其他表示城市特征的一些列控制变量,包括描述经济发展水平的人均GDP的对数、城市中第三产业的就业比重、城市化率指标等;ci表示城市固定效应;εit表示随机扰动项。由于住房自有率是一个百分比指标,因此,为了使模型参数更具有解释力,因而在回归模型中选择房价的对数作为主要的解释变量。

2.社会保障支出模型

根据理论模型分析的基本结论可知,经济中政府的社会保障支出同房价水平正相关,同预期房价负相关,同样地,由于未来房价预期的数据无法获得,选择房价增长率表示居民对未来房价的预期进行回归。同时,收入水平、住房自有率、城市经济发展情况也对政府的社会保障支出有着重要的影响,应在模型中加以考虑。除此之外,社会保障支出作为地方政府财政支出的重要组成部分,与地方政府的能力有着直接联系,因此,采用地方财政自给率(一般预算内收入/一般预算内支出)指标作为地方政府能力的代理变量。建立如下回归模型:

asocit= β0+β1Hpriceit-1+β2gHpriceit-1+β3Homerateit-1+β4bgrateit+

β5stockt-1+∑αjXjit+γt+ci+εit

其中:asoc表示人均社会保障支出;Hprice表示城市房价;gHprice表示房价增长率;Homerate表示住房自有率水平;bgrate表示财政自给率;stock表示同一年度股票市场的收益情况;X为其他表示城市特征的一些列控制变量,包括描述经济发展水平的人均GDP、城市人口平均收入、城市人均住房面积、城市中第三产业的就业比重和第三产业占GDP的比重、城市化率指标等;t表示时间固定效应;ci表示城市固定效应;εit表示随机扰动项。为了克服内生性问题,回归中将主要解释变量房价、房价增长率、住房自有率、人均收入、人均GDP以及股票市场收益滞后一期。

我国居民有着安居乐业的传统,人们的购房选择更多地取决于其收入水平与房价变动,而几乎不会受到政府社会保障支出水平的影响。购买住房作为家庭最重要的支出之一,对家庭的福利有着重要影响。因此,在社会保障支出回归模型中,可能并不存在逆向因果的问题。同时,在控制了城市固定效应、城市相关特征等因素后,将主要解释变量滞后一期,解释变量的内生性问题在一定程度上可以得到缓解。

(二)变量与数据说明

本文研究所用的数据为我国35个城市1998—2012年的面板数据,城市的选择主要是参考国家统计局所公布的35个大中城市。由于部分城市存在着数据的缺失,本文选择经济发展水平相近的城市来替换。年份的选择则考虑到我国在1998年实施住房改革对于房价以及城市的房屋拥有率有着较大的影响,因此,选择从1998年起的城市面板数据。

本文中的被解释变量为城市的人均社会保障支出,因此选择将城市统计年鉴中所公布的“社会保障补助支出”、“抚恤和社会福利救济费”以及“行政单位退休费用”进行加总,从而得到社会保障的总支出。由于2007年起国家统计局对于财政的各项社会保障支出项目进行了加总,合并为“社会保障和就业支出”,统计方式发生了变化。为保证前后的一致性,对2007年后的数据进行调整,调整的方式为:社会保障总支出=社会保障和就业支出*(1-2006年该城市行政管理费占地方财政一般预算支出的比重)。本文的另一个关键变量为城市的住房自有率,选择将各城市统计年鉴中“商品房”、“部分产权自有房”以及“原有私房”指标相加得到。而城市的房价则用“商品房住宅平均销售价格”来衡量。

本文数据主要来源于:各省市1998—2012年统计年鉴、中经网、国家统计局及财政经济出版社《全国地市县财政统计资料》(1998—2012)。表1给出了本文回归中主要变量的描述性统计。

表1 主要变量的描述性统计

1998—2012年,样本中35个大中城市人均社会保障支出从121.91元上升到1217.67元,说明随着我国经济的发展与社会的进步,社会保障体系逐步完善,对居民的保障能力逐渐增强。与此同时,平均房价也从最初的1991.66元每平方米上升至7830.65元每平方米,年均涨幅10%左右。我国的住房自有率水平一直处在较高水平,进入21世纪后一直保持在80%以上,并逐渐增长。样本中35个大中城市的平均工资和人均GDP从1998年到2012年也保持着良好的增长态势,而城市化率随着我国城市化进程的不断推进也在稳步提升。

(三)回归结果及分析

在实证回归中,分别选择住房自有率和人均社会保障支出作为因变量,验证前文所提出的两个假设。为保持回归的一致性,解释变量采取人均形式,分别选取不同的解释变量进行回归分析。

1.住房自有率回归结果

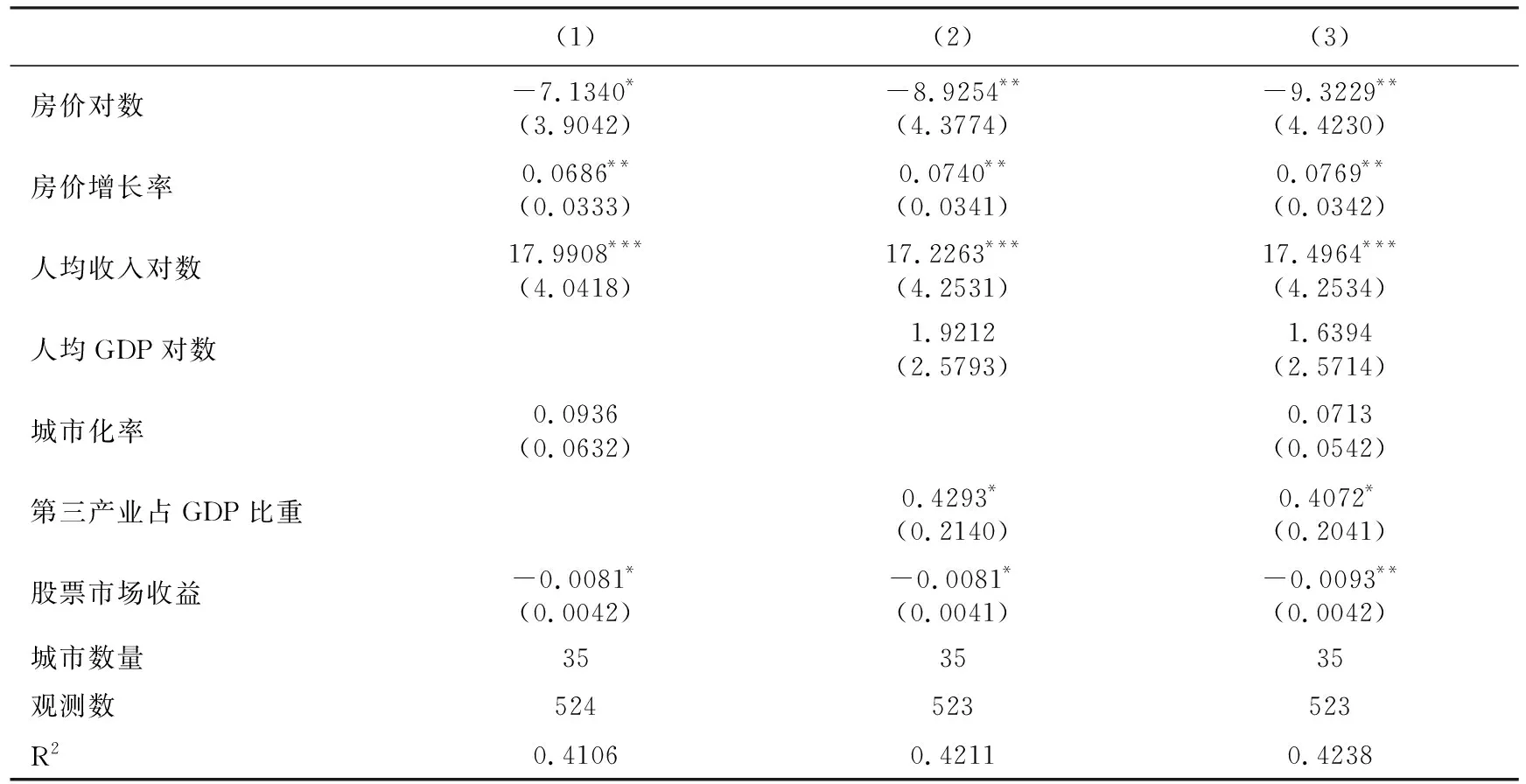

选择住房自有率(用百分比表示)作为被解释变量,目的是检验房价对数、房价增长率、收入水平对数对于城市中人们购房决策的影响。本文选取不同的解释变量进行回归分析,并采用聚类稳健标准误来克服扰动项自相关的问题,回归结果在表2中给出。

表2 住房自有率回归结果

注:括号里的数字为标准误差;*、**、***分别代表在10%、5%、1%的水平上显著。下同。

不难看出,三个回归的结果具有一致性,并与理论模型所得结论保持一致。人均收入对数对城市住房自有率的影响都显著为正,这表明,收入水平对居民的租买选择有着重要的影响,随着居民购买力的提升,购买住房既可以满足日常的居住需要,在房价上涨时还会带来个人财富的增加,因此,会有更多的人选择买房,使得城市的住房自有率上升。结果显示,人均收入上升1%时,住房自有率上升约0.2%。人均GDP指标对于城市住房自有率的影响不显著,可能的解释是人均GDP衡量了一个城市居民的产出水平,在控制了一个城市居民的收入水平和城市固定效应后,人均GDP指标对于家庭的购房决策影响不大。

在回归(2)和(3)中,控制了第三产业占GDP的比重,以衡量城市的就业结构。回归结果显示,第三产业占经济的比重对于城市的住房自有率有正向的影响。可能的解释是,第三产业以服务业为主,会吸收经济中大量的剩余劳动力,使得经济中就业的人口数量上升,更多的人获得了工资收入,并在城市中定居,因而有了住房的需求,从而使得住房自有率上升。

在控制了其他因素后,城市化率对住房自有率指标的影响不显著。可能的解释是,随着城市化率的不断上升,越来越多的人成为了城市居民,但在其他条件(如房价、收入水平、人均GDP等)保持不变时,新增的居民同原本城市居民会做出相同的买房还是租房的决策,因此,新增城市人口中选择买房的比例同原居民中选择买房的比例基本相同,从而对城市住房自有率指标没有显著影响。

对于房价和房价增长率,通过回归结果可以看出,房价增长率在三个模型中均显著为正,房价的影响则显著为负,与理论模型的结论保持一致。根据理论模型结论可知,当期房价对住房自有率有负向影响,原因在于,当期房价高,会有更多的家庭无力购房,因此住房自有率水平也会相应地下降。而当房价上涨时,购买住房除了可以满足人们基本的住房需求外,同时也具备了跨期储蓄的特征,因此,在其他条件不变时,房价在未来的增长率成为影响人们买房和租房决策的重要因素。当房价上涨1%时,住房自有率下降约0.1%,当房价增长率上升1%时,住房自有率上升约0.1%。回归结果支持住房自有率同房价水平负相关,同预期房价正相关的假设。

2.社会保障支出回归结果

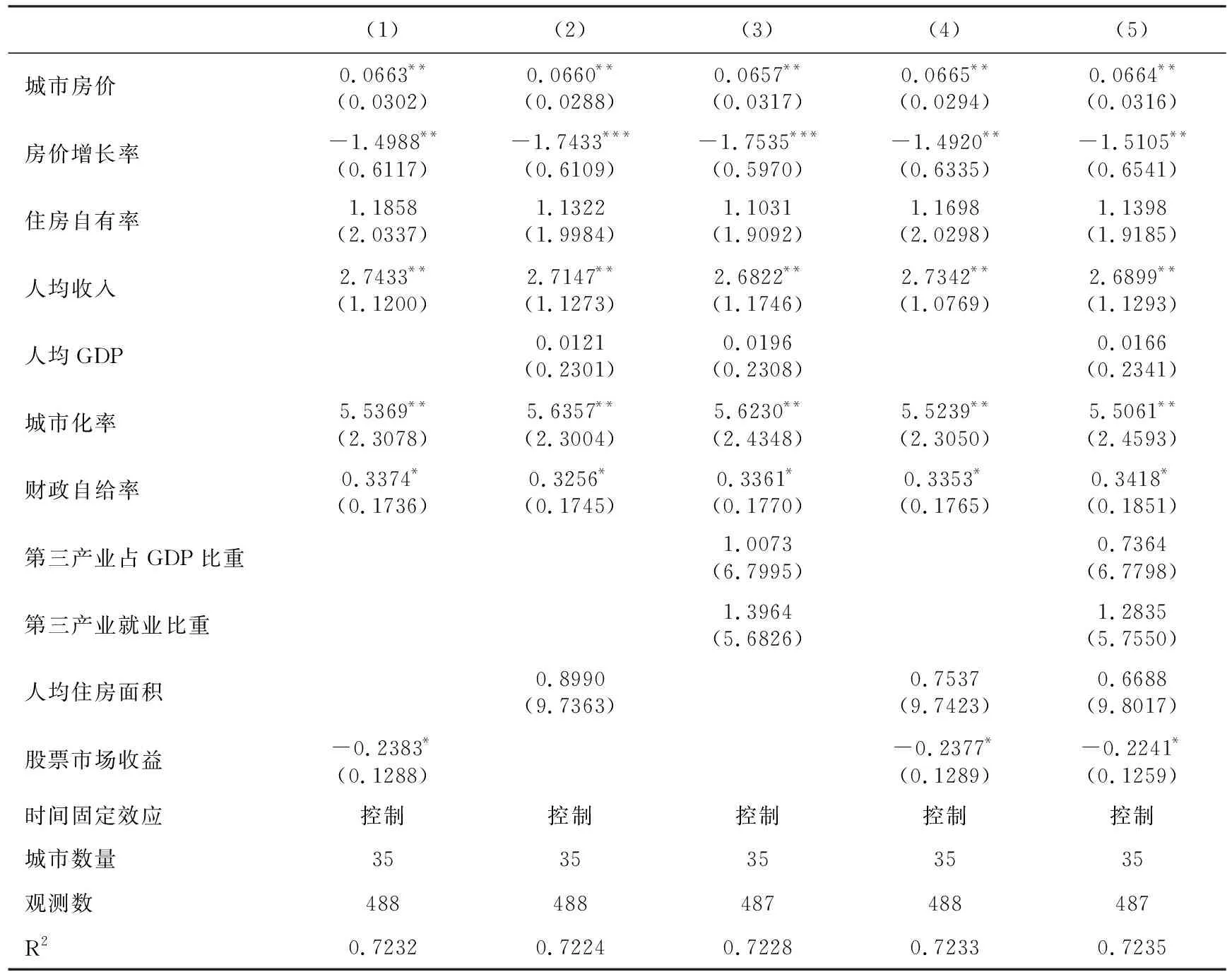

在房价变化对社会保障支出影响的研究中,选择城市的人均社会保障支出作为被解释变量,选择房价、房价增长率以及住房自有率作为关键的解释变量,实证检验房价与政府最优社会保障支出关系的原假设。本文通过控制不同的其他解释变量来进行回归分析,并采用聚类稳健标准误来克服扰动项自相关的问题。对回归模型进行Hausman检验,结果显示支持固定效应模型,表明本文模型选择合理,回归结果可用于检验理论模型结论。回归结果由表3给出。

可以看出,第三产业占GDP的比重以及第三产业占就业的比重对于人均社会保障支出的影响均不显著,即一个城市的就业结构对于政府的社会保障支出没有影响。可能的解释是城市的就业结构对于城市居民的财富水平影响不大,即使第三产业的就业人数上升,在控制了人均收入和人均GDP后,并没有显著地提升城市居民的财富水平,因此,对社会保障支出没有显著影响。而城市化率指标则对于人均社会保障支出有着显著的正向影响,原因在于当一个城市的城市化率提高时,城市进一步发展,有更多的农村人口转变为城市人口,对于政府社会保障需求的数量和水平均有所增加,从而提升了人均社会保障支出的数额。

人均收入水平对于社会保障支出有显著正向的影响,可能的解释是人均收入水平是政府决定社会保障支出额的重要依据,一个城市的人均收入越高,全社会对于社会保障支出的需求就越高,带来较高的社会保障支出,所以人均收入对政府社会保障支出的影响显著为正。

政府的财政自给率对于社会保障支出有着显著为正的影响。因为财政自给率指标反映的是地方政府的财政收支状况,而社会保障支出则是政府支出的重要组成部分,因此,财政状况良好的政府会有更高的社会保障支出能力,因而财政自给率对人均社会保障支出水平有着正向且显著的影响。

表3 社会保障支出回归结果

人均GDP指标对于社会保障支出没有显著影响。可能的解释是社会保障支出的高低主要受到居民收入和财富的影响,因此在控制了人均收入、城市化率、政府财政收支情况以及城市固定效应和时间固定效应等指标后,人均GDP对社会保障支出没有显著的影响。

股票市场收益系数在10%的水平上显著,且为负,说明股票市场收益的变动对人均社会保障支出存在负向影响。由于购买证券是一种投资行为,同社保体系存在替代效应,当来自证券市场的收益上升时,居民的收入增加,应对风险的能力上升,降低了对社会保障体系的依赖程度,因此,同理论模型关于住房投资属性的分析一致,证券市场中收益的增加会降低政府人均社会保障支出。

对于模型中的关键解释变量房价、房价增长率以及住房自有率指标,可以看出:房价对于城市社会保障支出的影响显著为正,原因正如理论模型所分析的那样,当其他条件不变时,当期房价的上涨会增加购房者的经济负担,使购房者的支出上升,从而降低了购房者应对风险的能力,因此会增加人们对于社会保障体系的需求,使政府提高人均社会保障支出。同样地,正如理论模型的结果,房价增长率对于人均社会保障支出的影响显著为负,原因在于未来房价的上涨使得住房作为一种跨期储蓄手段的回报上升,使得购房者的财富水平提高,提升应对风险和不确定性的能力,从而对政府的社会保障产生了替代挤出效应,政府最优的政策选择就是降低人均社会保障支出的数量。最后,住房自有率和人均住房面积指标对社会保障支出的影响不显著,这也与理论模型的基本结论相一致。原因在于,在其他条件不变时,城市中的住房自有率上升或人均住房面积的增加,并不代表社会财富的增加,也就不会对社会保障支出产生明显的影响,其中真正起作用的变量是房价的高低。回归结果显示,当每平米房价上涨100元时,会使得人均社会保障支出增加约6.7元;当房价上涨率增加一个百分点时,会使得人均社会保障支出下降约1.5元。

3.房价增长率和住房自有率的交叉项回归

从社会保障支出的回归结果可以看出,住房自有率对于政府社会保障支出的影响不显著,但是,作为城市住房市场的重要指标之一,住房自有率是房价变动影响居民财富水平的中介指标,因此,可以在社会保障支出回归模型中用房价增长率和住房自有率的交叉项替代房价增长率和住房自有率变量,考察“房价—住房自有率—社保支出”这一影响途径。回归结果(限于篇幅,这里未给出)显示,交叉项的系数在5%的水平上显著,说明房价变动通过住房自有率指标来影响政府社会保障支出,城市的住房自有率越高,房价变动对于社会保障支出的影响越大。此外,房价、人均收入、城市化率、股票收益对社会保障支出的影响显著为正,与前文的结果一致。

四、结论与启示

购买住房是家庭重要的消费支出,而政府的社会保障体系是公共部门代替家庭实现在其一生中平滑消费、合理配置财富以获得更大终生效用的跨期储蓄方式。在房价上涨的时期,住房的双重属性使其除了可以满足家庭的居住需求外,也具备了跨期配置资产的特征,成为私人部门跨期储蓄的重要方式。因此,本文以世代交叠模型为基础,从理论上分析了房价变动时住房的双重属性对政府最优社会保障支出的影响。理论分析结果表明,房价变动对于社会保障支出的影响,取决于住房的哪一种属性占据主导地位:当房价上涨时,住房的消费品属性占据主导地位,选择买房的人数下降,住房自有率水平降低,家庭应对风险的能力下降,而对社会保障体系的依赖程度上升,政府的选择是增加社会保障支出;当预期未来房价上涨时,住房的跨期储蓄功能占主导地位,会有更多的人选择买房而不是租房,城市的住房自有率水平上升,促进跨期储蓄从公共部门向私人部门转移,使人均社会保障支出下降。本文还构建固定效应模型,利用1998—2012年我国35个大中城市的面板数据,对理论模型的相关结论进行实证检验。结果表明:在控制了城市固定效应和其他一些经济发展的相关因素后,房价对住房自有率有着显著为负的影响,而房价增长率的影响则显著为正;房价对人均社会保障支出有显著的正向影响,房价增长率对于人均社会保障支出有着显著为负的影响,表明存在显著的挤出替代性,而住房自有率指标对于社会保障支出的影响并不显著。与理论模型分析结果保持一致。在控制了城市固定效应和时间固定效应后,当每平米房价上升100元时,人均社会保障支出上升约6.7元;当房价增长率提高一个百分点时,会使得人均社会保障支出下降约1.5元。这一估计结果在不同模型设定下均保持稳健。

随着我国2017年以来出台一系列房地产调控措施,强调“房子是用来住的,不是用来炒的”,使得房价在一定程度上得到了控制,住房的投资属性有所减弱。与此同时,我国的住房自有率水平相对较高,房价上涨的不可持续性使得房价越高,其在未来上涨的可能性就越低,高房价使得家庭对政府社会保障体系的依赖程度进一步上升,因此,政府结合房价变动、住房自有率等房地产市场指标制定社会保障支出政策,有利于完善我国的社会保障体系,更好地发挥社会保障体系的作用。

近年来,我国的房地产市场是全社会所关注的焦点所在。一方面,家庭选择购买住房是由于我国的社会传统所决定的;另一方面,居民通过购买住房进行跨期储蓄也是由于我国缺乏相应的金融投资手段,金融市场相对不完善所决定的。因此,应进一步建设和发展金融市场,为居民提供更多的投资选择,使房产不再成为唯一的高回报资产,降低住房的投资需求,有助于抑制房价过快增长。

房价上涨的背后是我国经济发展所带来的人力资本增加、劳动生产率和工资水平的提升,加之我国城市化进程的不断深入、社会资源配置更加合理所带来的居民财富不断上升。因此,本文研究的结论可以用于居民财富增加时政府社会保障政策的设计。当经济发展、社会生产率提高推动居民财富增加时,政府应适当降低社会保障支出,让个体拥有更多的资源进行更高效的跨期储蓄,如购买金融资产、进行人力资本投资等,实现跨期储蓄在公共部门和私人部门之间的优化配置,从而避免出现高福利国家社会保障体系难以为继的问题。

猜你喜欢

四川劳动保障(2021年9期)2022-01-18 05:11:12

四川劳动保障(2021年7期)2021-12-02 01:10:48

房地产导刊(2020年11期)2020-12-28 01:32:36

中华建设(2019年8期)2019-09-25 08:26:04

遵义(2018年10期)2018-05-25 01:25:02

廉政瞭望(2017年2期)2017-03-13 11:41:56

中国(俄文)(2016年7期)2016-11-28 12:14:30

时代风采(2016年12期)2016-07-21 15:07:45

学习月刊(2016年2期)2016-07-11 01:52:40

公民与法治(2016年8期)2016-05-17 04:11:34