大学生消费信贷风险状况调查与对策研究

2018-08-29 15:27范甜慧

时代金融 2018年14期

【摘要】近些年来,随着我国互联网金融的不断快速发展以及消费信贷先消费后付款等自身的优点,大学生消费信贷市场发展迅速,但同时大学生信贷的负面事件尤以近一两年来的校园P2P网贷事件在社会产生了较为激烈的影响。本文试图从大学生自身角度出发,借鉴银行对于个人信用评分的相关指标并结合校园实际情况找出可能会影响大学生借贷风险的相关指标以此设计调查问卷得出相关调查结果,并运用层次分析法结合专家打分法进行实证分析,找出影响大学生消费信贷风险的重要因素,从学生角度提出一些风险防范的措施。

【关键词】消费信贷 大学生 风险防范意识

一、引言

我国大学生信贷的发展历程最早可以追溯到2004年,同年9月金城信用银行与广发银行联合开发了我国第一张大学生信用卡,拉开了商业银行正式进军大学生信贷消费市场的序幕。随后各大银行等相继发行学生信用卡,大学生消费信贷市场呈现了出蓬勃发展的态势,但其后出现坏账率过高等一系列问题。2009年,国家叫停了银行等金融机构向大学生发放信用卡业务,自此大学生信贷市场逐渐走向空白。一直到2013年,随着互联网金融的快速发展,以分期乐、趣分期为代表的分期付款平台逐渐走入校园市场,之后蚂蚁花呗,京东白条也迅速进入校园市场。到2015年,校园贷市场逐渐被分期购物平台、电商企业、P2P平台,消费金融公司等瓜分,甚至出现了地下钱庄。但是新兴的校园贷市场由于缺乏有效监管,特别是自在网贷领域引发一系列暴力逼债、大学生跳楼自杀等负面问题引起了社会的广泛关注。尽管在2016年国家对于校园贷发布了一系列监管措施,然而对校园贷乱象的疏通并未没有发挥很大的作用。2017年6月28日,中国银监会、教育部、人力资源和社会保障部联合发布通知,对校园贷业务进行清理和规范。至此,校园网贷平台彻底被叫停。

国家也充分考虑到当前大学校园消费金融市场的现状以及满足大学生的信贷消费需求现状,在全面关闭网贷的同时鼓励银行等正规金融机构进入校园贷信贷领域,针对大学生的合理需求在风险可控前提下研发相关产品为大学生提供金融服务。此外据《2016中国校园市场发展报告》显示,2016年中国大学生消费市场总规模为6850亿元,在校大学生达到了3700万。报告中显示当大学生生活费无法满足开销时,依然有将近10%的大学生选择消费信贷,可见大学生的消费欲望也是不可被压制的。现如今大部分校园网贷平台都被叫停,是否意味着大学生就安全了呢?并不是这样,瞄准大学生群体的民间放贷机构实则暗流涌动,针对大学生群体的民间放贷团体转向更加暗箱操作的方式进行,使其监管变得更加困难。2017年下半年各地仍然出现多起大学生因校园贷利滚利偿还不起高额利息自杀的恶性事件。另一方面银行成了现阶段大学生信贷消费市场中的主流玩家,有过2009年对大学生放卡被禁止的事件,现阶段的银行对这个市场充满了疑虑,还很小心翼翼。但是谁能保证几年之后银行不会重现之前的信用卡风波,再造一个类似的恶性校园贷事件呢?本文试图从大学生自身角度出发,设计出影响大学生信贷风险的调查问卷得出相关调查结果并运用定量分析手法进行评估分析,找出对大学生消费信贷风险产生重要影响的因素,以减少大学生信贷消费市场严重的信息不对称情况为目标,从学生角度提出一些风险防范的措施。

二、问卷数据统计结果

本次调查采用网络问卷调查的形式,以武汉在校大学生为调查对象,共收到问卷252份,经过筛选得到有效问卷247份,有效率达到了98%。本次调查从学生个人基本特征,收入来源情况,个人社交情况,风险防控意识四个方面进行具体分析。

(一)学生个人基本特征情况

学生个人基本特征如表1所示,本次调查对象男女人数分别为102,145人,各个年级的人数分别占到了19.03%、24.29%、33。6%、23.08%。家庭独生子女占到了调查人数的42.91%,非独生子女子女有57.06%。此外本次受访的学生涵盖文科、理科、工科、艺术类等多个专业类型,这样较为均衡的调查信息也保证了数据的完整性。

(二)收入来源情况分析

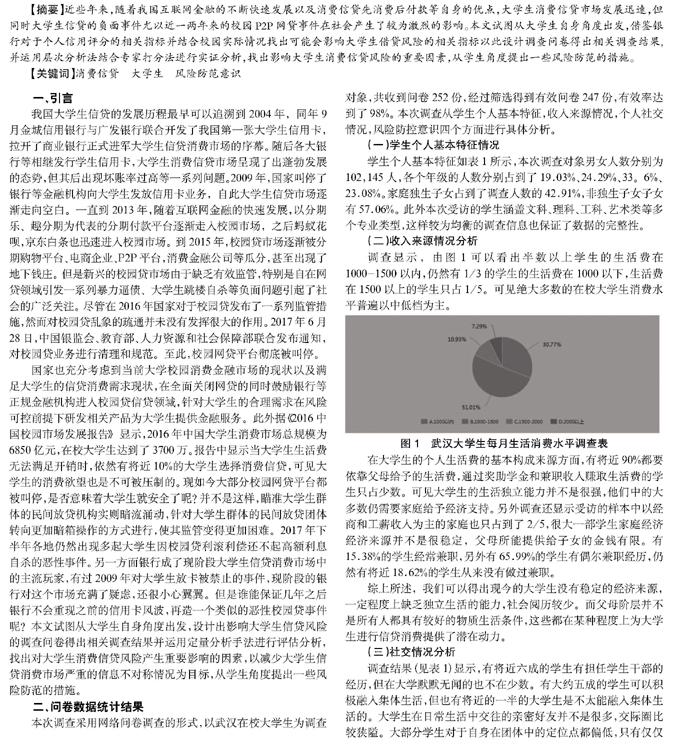

调查显示,由图1可以看出半数以上学生的生活费在1000-1500以内,仍然有1/3的学生的生活费在1000以下,生活费在1500以上的学生只占1/5。可见绝大多数的在校大学生消费水平普遍以中低档为主。

在大学生的个人生活费的基本构成来源方面,有将近90%都要依靠父母给予的生活费,通过奖助学金和兼职收入赚取生活费的学生只占少数。可见大学生的生活独立能力并不是很强,他们中的大多数仍需要家庭给予经济支持。另外调查还显示受访的样本中以经商和工薪收入为主的家庭也只占到了2/5,很大一部学生家庭经济经济来源并不是很稳定,父母所能提供给子女的金钱有限。有15.38%的学生经常兼职,另外有65.99%的学生有偶尔兼职经历,仍然有将近18.62%的学生从来没有做过兼职。

综上所述,我们可以得出现今的大学生没有稳定的经济来源,一定程度上缺乏獨立生活的能力,社会阅历较少。而父母阶层并不是所有人都具有较好的物质生活条件,这些都在某种程度上为大学生进行信贷消费提供了潜在动力。

(三)社交情况分析

调查结果(见表1)显示,有将近六成的学生有担任学生干部的经历,但在大学默默无闻的也不在少数。有大约五成的学生可以积极融入集体生活,但也有将近的一半的大学生是不太能融入集体生活的。大学生在日常生活中交往的亲密好友并不是很多,交际圈比较狭隘。大部分学生对于自身在团体中的定位点都偏低,只有仅仅16.19%的学生会选择充当leader角色,可见如今的大学生自信度都偏低。

综上,我们可以分析出现今大学生群体在人际交往方面是较为弱势的群体,生活圈较为狭窄,有相当一部分学生没有涉世经验,风险防范意识较弱。

(四)风险防控意识

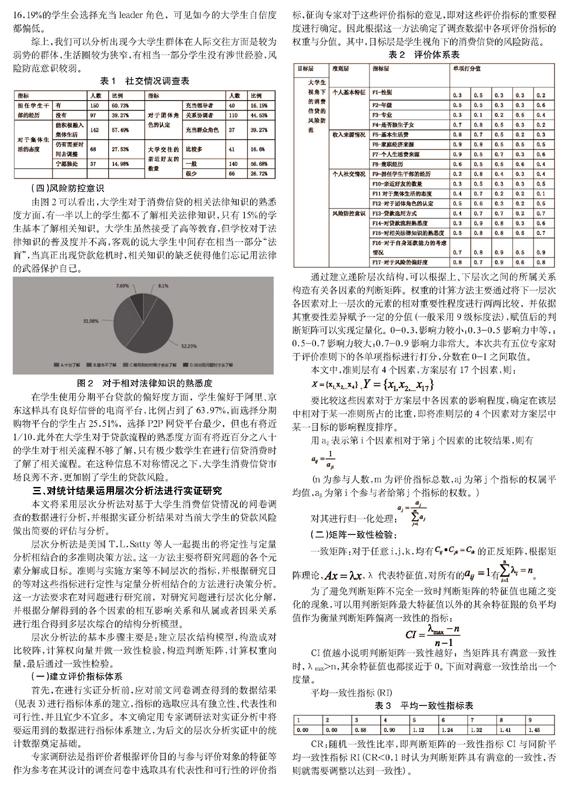

由图2可以看出,大学生对于消费信贷的相关法律知识的熟悉度方面,有一半以上的学生都不了解相关法律知识,只有15%的学生基本了解相关知识。大学生虽然接受了高等教育,但学校对于法律知识的普及度并不高,客观的说大学生中间存在相当一部分“法盲”,当真正出现贷款危机时,相关知识的缺乏使得他们忘记用法律的武器保护自己。

在学生使用分期平台贷款的偏好度方面,学生偏好于阿里、京东这样具有良好信誉的电商平台,比例占到了63.97%,而选择分期购物平台的学生占25.51%,选择P2P网贷平台最少,但也有将近1/10.此外在大学生对于贷款流程的熟悉度方面有将近百分之八十的学生对于相关流程不够了解,只有极少数学生在进行信贷消费时了解了相关流程。在这种信息不对称情况之下,大学生消费信贷市场良莠不齐,更加剧了学生的贷款风险。

三、对统计结果运用层次分析法进行实证研究

本文将采用层次分析法对基于大学生消费信贷情况的问卷调查的数据进行分析,并根据实证分析结果对当前大学生的贷款风险做出简要的评估与分析。

层次分析法是美国T.L.Satty等人一起提出的将定性与定量分析相结合的多准则决策方法。这一方法主要将研究问题的各个元素分解成目标。准则与实施方案等不同层次的指标,并根据研究目的等对这些指标进行定性与定量分析相结合的方法进行决策分析。这一方法要求在对问题进行研究前,对研究问题进行层次化分解,并根据分解得到的各个因素的相互影响关系和从属或者因果关系进行组合得到多层次综合的结构分析模型。

层次分析法的基本步骤主要是:建立层次结构模型,构造成对比较阵,计算权向量并做一致性检验,构造判断矩阵,计算权重向量,最后通过一致性检验。

(一)建立评价指标体系

首先,在进行实证分析前,应对前文问卷调查得到的数据结果(见表3)进行指标体系的建立,指标的选取应具有独立性、代表性和可行性,并且宜少不宜多。本文确定用专家调研法对实证分析中将要运用到的数据进行指标体系建立,为后文的层次分析实证中的统计数据奠定基础。

专家调研法是指评价者根据评价目的与参与评价对象的特征等作为参考在其设计的调查问卷中选取具有代表性和可行性的评价指标,征询专家对于这些评价指标的意见,即对这些评价指标的重要程度进行确定。因此根据这一方法确定了调查数据中各项评价指标的权重与分值。其中,目标层是学生视角下的消费信贷的风险防范。

通过建立递阶层次结构,可以根据上、下层次之间的所属关系构造有关各因素的判断矩阵。权重的计算方法主要通过将下一层次各因素对上一层次的元素的相对重要性程度进行两两比较,并依据其重要性差异赋予一定的分值(一般采用9级标度法),赋值后的判断矩阵可以实现定量化。0-0.3,影响力较小;0.3-0.5影响力中等,;0.5-0.7影响力较大;0.7-0.9影响力非常大。本次共有五位专家对于评价准则下的各单项指标进行打分,分数在0-1之间取值。

本文中,准则层有4个因素,方案层有17个因素,则:

■,■

要比较这些因素对于方案层中各因素的影响程度,确定在该层中相对于某一准则所占的比重,即将准则层的4个因素对方案层中某一目标的影响程度排序。

用aij表示第i个因素相对于第j个因素的比较结果,则有

■

(n为参与人数,m为评价指标总数,aj为第j个指标的权属平均值,aji为第i个参与者给第j个指标的权数。)

对其进行归一化处理:■

(二)矩阵一致性检验:

一致矩阵:对于任意i,j,k,均有■的正反矩阵,根据矩阵理论,■,λ代表特征值,对所有的■有■。

为了避免判断矩阵不完全一致时判断矩阵的特征值也随之变化的现象,可以用判断矩阵最大特征值以外的其余特征跟的负平均值作为衡量判断矩阵偏离一致性的指标:

■

CI值越小说明判断矩阵一致性越好;当矩阵具有满意一致性时,λmax>n,其余特征值也都接近于0。下面对满意一致性给出一个度量。

平均一致性指标(RI)

CR:随机一致性比率,即判断矩阵的一致性指标CI与同阶平均一致性指标RI(CR<0.1时认为判断矩阵具有满意的一致性,否则就需要调整以达到一致性)。

■

这时就认为判断矩阵具有满意的一致性,否则需要进行调整。

(三)权重向量的计算

在收集完权重评分意见后,通过上文所描述的计算公式得出了每个影响因素的权重大小,具体结果如下。

第一,个人基本特征

通过计算可得:Λ1=6.62;CI=0.123;RI=1.24;CR=CI/RI=0.0998<0.10.

第二,收入来源情况

通过计算可得:Λ1=3.03;CI=0.013;RI=0.58;CR=CI/RI=0.025<0.10.

第三,个人社交情况

通过计算可得:Λ1=3.31;CI=0.015;RI=0.58;CR=CI/RI=0.008<0.10.

第四,风险防控意识

通过计算可得:Λ1=3.01;CI=0.036;RI=0.58;CR=CI/RI=0.068<0.10.

根据上述计算结果,可得综合评价值表。

四、大学生消费信贷风险防范对策建议

由最终的评价结果可知,风险防控意识的综合评价最高,因此大学生对消费信贷的理智选择最主要的影响因素还是大学生自身的风险防范意识。

大学生消费信贷存在较大风险的原因主要是贷款方缺乏完善的校园贷款体系和政策、大学生缺乏必要的风险保护意识以及校园贷市场的监管力度较弱等多方面原因。其中第一种和第三种原因需要社会、相关政府部门和行业进行努力,而对于大学生自身而言,最有效的办法就是从改变自己入手,加强对学生贷款的清醒认识,提高自我的风险防范和自我保护意识。

本文从学生角度提出了以下几点措施:

第一,高校和社会需要重视和加强对大学生的信用教育。现代社会是信息社会,一个人的信用记录与其生活是紧密联系的。虽然当前大多数大学生尚不具备稳定的经济来源,但是大学生一旦因为在校期间的不良信用行为被記录在案,那么以后生活的方方面面都会受到曾经的不良信用记录的困扰甚至阻碍。因此,需要从社会、高校教育以及大学生自我有意识的重视个人信用行为和信用记录的重要性,促进大学生乃至社会征信体系的逐步完善。

第二,对大学生普及相关金融知识与法律知识。校园贷往往以零首付、低利率、低月供等种种卖点吸引大学生,但是实际上校园贷号称的低利率很可能是月利率,而看似利率很低的月利率折算成年利率往往高达20%甚至以上。而很多大学生由于缺乏对相关专业知识的了解,并不能真的分清这些学生贷款所谓的“优惠”背后的真正含义。因此,高校通过讲座或是课堂授课等形式对大学生进行相关知识普及教育是很有必要的。

第三,树立科学理性的消费观,不要盲目跟风消费,学会开源节流,懂得抗拒诱惑。如果条件允许的话可以做一些适当的兼职,多多参与社会实践。提高独立自主能力、风险防范意识以及自我约束能力。如果信用消费不可避免,银行,阿里、京东这样大型的诚信机构才是学生的首要之选。

参考文献

[1]邓秀焕,大学生信贷消费市场前景分析[J].现代商业,2015(17):282-284.

[2]叶奕晨,关于大学生消费与校园p2p网贷平台的调查报告——以中国计量大学为例[J].科教党刊(电子版),2016,34:8-9.

[3]中国校园市场联盟,2016中国校园市场发展报告[R].2017.

[4]王红谕,互联网消费信贷对大学生消费影响研究[D],2017.

[5]安俊英,基于模糊层次分析法的大型体育赛事风险评估研[J].上海体育学院学报,2011,35(4):32-35.

[6]王立新,李勇,任荣明.基于灰色多层次评价方法的企业技术创新风险评估研究[J].系统工程理论与实践,2006(7):98-104.

[7]谢乃明,刘思峰.灰色层次分析法及其定位求解[J].江南大学学报(自然科学版),2004(3):87-89.

[8]孙建华,综合层次分析法评价模型在项目风险评估中的应用[J].统计与决策,2009:164-167.

[9]谢婕,大学生校园信贷存在的问题及防范机制[J],淮海工学院学报(人文社科版),2017(15):114-117.

[10]岳磊,网络环境下大学生消费信贷的分析与引导[J].高校辅导员,2016:34-37.

作者简介:范甜慧(1994-),女,漢族,安徽池州人,湖北经济学院大四学生,信用管理专业。

猜你喜欢

商展经济(2022年17期)2022-09-14

——基于期限结构视角

科技和产业(2021年11期)2021-11-23

下一代英才(酷炫少年)(2019年3期)2019-03-25

消费导刊(2018年23期)2018-07-14

黄河之声(2017年14期)2017-10-11

北方音乐(2017年7期)2017-05-16

赤峰学院学报·自然科学版(2017年7期)2017-05-09

山东大学学报(哲学社会科学版)(2017年2期)2017-03-14

教育与职业(2014年16期)2014-01-19

中国火炬(2013年7期)2013-07-24