生产企业出口货物免抵退税的风险分析与管理建议

2018-08-28 02:57王文清宫新成

财政科学 2018年7期

王文清 宫新成

内容提要:2002年在全国推行的免抵退税办法(生产企业出口货物的出口退税办法)有效地解决了之前出口退税先征后退方式下的征退税分离、资金占压过大及退付滞后的诟病,有力地促进了我国外贸经济的发展。但与该免抵退税办法配套的免抵退税计算公式设计较为复杂,根据该公式计算的免抵额与退税额受增值税进、销项税额,征、退税税率及单证(包括纸质单证和单证信息)是否收齐等因素的影响,且其内在逻辑关系纷繁复杂,极不利于税务机关开展相关出口退税风险管理工作。本文从免抵退税公式中出口额与退税额之间的内在联系着手,分析该免抵退税公式中各要素存在的逻辑关系,并在此基础上解析目前生产企业出口货物退(免)税的税收管理存在的风险,进而提出加强生产企业出口货物免抵退税的管理建议。

一、出口额与退税的内在联系解析

生产企业出口货物出口额与退税额存在什么联系呢?直观上他们存在正相关的关系,但是否出口额越大,退税额就一定越大,答案并非如此,主要存在多方因素。

(一)出口额与出口退税额的逻辑分析

首先,我们从免抵退税办法的概念着手分析。免抵退税办法是指生产企业出口自产货物和视同自产货物及对外提供加工修理修配劳务,以及列名生产企业出口非自产货物,免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。根据《财政部国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)规定,生产企业出口货物劳务(进料加工复出口货物除外)增值税退(免)税的计税依据,为出口货物劳务的实际离岸价(FOB)。当期免抵退税额=当期出口货物离岸价×外汇人民币折合率×出口货物退税率。其次,生产企业免抵退税应当在规定的期限内按月申报。根据《国家税务总局关于发布〈出口货物劳务增值税和消费税管理办法〉的公告》(国家税务总局公告2012年第24号)和《国家税务总局关于〈出口货物劳务增值税和消费税管理办法〉有关问题的公告》(国家税务总局公告2013年第12号)规定,出口企业或其他单位出口并按会计规定做销售的货物,须在做销售的次月进行增值税纳税申报。生产企业还需办理免抵退税相关申报及消费税免税申报(属于消费税应税货物的)。企业应在货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内收齐有关凭证及信息,向主管税务机关申报办理出口货物增值税免抵退税及消费税退税。逾期的,企业不得申报免抵退税。第三,免抵退税申报必须取得相应的单证及信息才能申报。根据《国家税务总局关于调整出口退(免)税申报办法的公告》(国家税务总局公告2013年第61号)规定,自2014年1月1日起,企业出口货物劳务及适用增值税零税率的应税服务,在主管税务机关确认申报凭证内容与对应的管理部门电子信息比对无误后,才能进行正式的出口退(免)税申报,因此,生产企业免抵退税最大值获取还与收齐出口单证及信息有着直接的关系。

根据财税〔2012〕39号文件的规定,我们可以得到计算生产企业出口货物的免抵退税计算公式:

公式1:当期应纳税额=当期销项税额-(当期进项税额-当期不得免征和抵扣税额)

公式2:当期不得免征和抵扣税额=当期出口货物离岸价×外汇人民币折合率×(出口货物适用税率-出口货物退税率)

公式3:当期免抵退税额=当期出口货物离岸价×外汇人民币折合率×出口货物退税率

为了解出口额和退税额的逻辑关系,我们分两种情形举例说明,直观地了解一下生产企业出口货物出口额和退税额的逻辑关系。

例:某从事一般贸易的生产企业本月累计销项税额50万元,已抵扣进项税额100万元,已知出口货物征税率为16%,退税率为13%。

情形1:假设该企业当期收齐出口单证及信息的出口额为300万元人民币,按照免抵退税计算公式得出:

当期应纳税额 =50-[100-300×(16%-13%)]=-41(万元),即:当期期末留抵税额 =41(万元),当期免抵退税额=300×13%=39(万元)。

根据两者孰低退税原则,当期出口退税=当期免抵退税额=39(万元),结转下期留抵税额=41-39=2(万元)。

情形2:假设该企业当期收齐出口单证及信息的出口额为400万元人民币,按照免抵退税计算公式得出:

当期应纳税额 =50-[(100-400×(16%-13%)]=-38(万元),即:当期期末留抵税额 =38(万元),当期免抵退税额=400×13%=52(万元)。

根据两者孰低退税原则,当期出口退税额=当期期末留抵税额=38(万元),当期免抵税额=52-38=14(万元)。

从以上两种情形看,在其他条件不变的情况下,收齐单证及信息的出口额由300万增加到400万后,出口退税额由39万降低到38万,退税额反而变小了。由此得出,生产企业当期进、销项税额和征、退税税率确定后,出口退税并非是随着出口额的增大而增大,出口额与退税额之间并非是简单的正相关关系。

(二)出口额与出口退税额的线性分析

生产企业出口额与退税额之间的逻辑分析,可以从出口货物征、退税率一致与不一致两种不同情形进行判断。

1.出口货物征、退税率不一致时的线性分析

(1)征、退税率不一致时,线性关系分析

当出口货物征、退税率不一致时,生产企业出口额与退税额的线性关系,可以做如下假设:增值税进项税额为j、销项税额为x,出口货物征税率为z,退税率为t,这四项数值通常在月末时已经确定,为常量;出口额为E,退税额为T,这两项数值企业可以根据出口货物单证及信息收齐的多少作调整,为变量。由免抵退税公式推出:

公式 1:当期应纳税额 =x-[j-E×(z-t)]

以下主要分析出口退税情况,即要求当期应纳税额为负值,因为当期应纳税额为负数,出口退税才有可能。

即公式 1:当期期末留抵税额 =-{x-[j-E×(z-t)]}

公式2:免抵退税额=E×t

根据免抵退税公式推出,出口退税额以公式1与公式2的得数相比较,之间取较小值为出口退税额,并计算如下:

假设:公式1得出当期期末留抵>免抵退税额,即:

推出:(j-x)-E×z+E×t> E×t

通过上述公式推出,出口额E小于某一特定值(j-x)÷z,当期期末留抵税额大于免抵退税额时,根据两者孰低的原则,出口退税额=免抵退税额=E×t;当大于该特定值时,出口退税额=期末留抵税额 =-(z-t)×E+(j-x)。

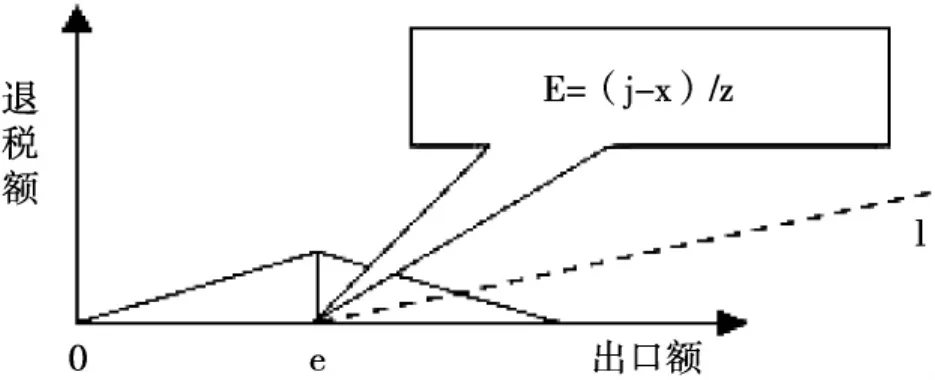

由于公式1和公式2符合函数:Y=kx+b,其函数值T均随着同一变量E的变化而变化,即出口退税随着出口额的直线变化而发生量变,于是可以得出其线性关系图,如图1所示。

图1 出口额与出口退税额的线性变化关系图

(2)征、退税率不一致时,出口额与出口退税额的特征分析

当征退税率不一致时,由图1分析结果可以得知进项税额和销项税额确定后,出口额小于(j-x)÷z时,随着出口货物单证及信息的收齐,出口退税随出口额的增大而增大,此时,出口退税延直线T=E×t变化。

当出口额等于(j-x)÷z时,出口退税达到最大值。

当出口额大于(j-x)÷z时,随着更多单证及信息收齐,出口额变大而出口退税反而逐渐减小。此时,出口退税额延T=-(z-t)×E+(j-x)变化,且由于出口退税等于当期期末留抵税额,将产生一定数量的免抵税额,免抵税额会沿着图1中虚线l的趋势而变化。此时,生产企业需要支付以免抵税额为计税依据产生的城市维护建设税和教育费附加。

换一个角度看,从生产企业出口创汇能力大小方面分析。当进项税额和销项税额都已确定时,由于生产企业出口商品创汇能力较弱,当出口商品创汇额小于等于(j-x)÷z时,出口退税额随创汇额增大而增大;当创汇额等于(j-x)÷z时,出口退税达到最大值。反之,由于生产企业出口创汇能力较强,当创汇额大于(j-x)/z时,企业出口货物创汇能力越强,创汇额越大则出口退税额将会越小,至当期期末留抵税额为 0 时,即:-(z-t)×E+(j-x)=0,E=(j-x)÷(z-t),出口退税为 0。

综上述分析情形1案例:

①当出口额达到(j-x)÷z时,即出口额为(100-50)÷16%=312.5时,出口退税将达到最大值E×13%=312.5×13%=40.63(万元)。

②当出口额大于等于(j-x)÷(z-t)时,即出口额大于等于

(100-50)÷(16%-13%)=1666.67时,出口退税额为 0。

2.出口货物征、退税率一致时的线性分析

(1)征、退税率一致时,线性关系分析

当生产企业出口货物征、退税率一致时,出口额与退税额的函数变化关系与征、退税率不一致的情形略有不同,由免抵退税公式推出:

公式 1:当期期末留抵税额 =-(z-z)×E+(j-x)=j-x

公式2:当期免抵退税额=E×z

由此得出,征、退税率一致时,出口额与出口退税的线性关系图,如图2所示,当两直线相交时,即:E×z=j-x,E=(j-x)÷z时,出口退税达到最大值。

图2 出口额与出口退税额的线性变化关系图

(2)征、退税率一致时,出口额与出口退税额的特征分析

当征、退税率一致时,由图2分析:出口额E小于(j-x)÷z时,出口退税额等于免抵退税额=E×z。

当出口额E等于(j-x)÷z时,出口退税额达到最大值,此时,出口退税额等于j-x。

当出口额E大于(j-x)÷z时,出口退税额等于期末留抵税额等于j-x,之后不再变化。此时,免抵税额沿着虚线l变化,生产企业需要支付免抵税额为计税依据产生的城市维护建设税和教育费附加。

通过以上分析,我们可以看出,生产企业出口货物,出口额与退税额的关系为,起初随着出口额增长出口退税额逐步增大,此时出口额与退税额是正相关关系,但当出口额达到一定值后,出口退税额将不会随着出口额的增长而增长,在征退税率不一致的情况下,出口退税额反而会随着出口额的增长而下降。

二、生产企业出口货物免抵退税的管理风险分析

生产企业免抵退税管理与外贸企业不同,可以很直观地看到生产经营的机器设备、生产厂房及生产产品,税务机关一般都认为生产企业比外贸企业的税收风险系数小,便于管理,却往往忽略了免抵退税管理的复杂性和隐藏其中的非法交易所带来的执法风险。对此,本文从生产企业出口额与出口退税额的线性关系着手,按出口货物征、退税率是否一致的不同情形进行分析,从理论上找出生产企业免抵退税管理的风险点。

(一)出口货物征、退税率不一致的线性分析

当生产企业出口货物征、退税率不一致,且出口额E<(j-x)÷z时,如图1所示,生产企业只要收齐更多的单证及信息,就能获取更多的出口退税。此时,生产企业为获取非法的利润,就会存在虚假报关、买单出口、虚报货物出口离岸价等非法手段骗取出口退税的可能。

当出口额E>(j-x)÷z时,出口退税T与出口额E、进项税额与销项税额的函数关系为:

T=-(z-t)×E+(j-x),即出口退税随着出口额的增加而减小。如图3所示:

图3 出口额与出口退税额的线性变化关系图

从图3看出,当生产企业出口额大于(j-x)÷z时,如果生产企业想获得更大的出口退税,只有让直线 T=-(z-t)×E+(j-x)向虚线方向平移,对函数 T=-(z-t)×E+(j-x)而言,就是增大 j-x 的值。即增大进项税额或减小销项税额或两者兼而有之,这样即可以增加出口退税,又可以减小因免抵税额带来的城市维护建设税和教育费附加。在此前提下,生产企业为获取非法的利润,可能会接收更多的虚开增值税专用发票或者隐匿销售收入,或者两者兼而有之,就会带来出口骗税的风险。

(二)出口货物征、退税率一致时的线性分析

当出口额E<(j-x)÷z时,如图2所示,生产企业只要收齐更多单证,将出口额做大,就能获取更多的出口退税。此时,就有可能存在虚假报关、买单出口等非法手段骗取出口退税的风险。

当出口额E>(j-x)÷z时,出口退税=期末留抵税额=j-x,随着出口额的增加,出口退税不变。如果生产企业预想获得更大的出口退税,只有增加j-x的数值,把直线l向虚线l1平移(如图4所示)。与征税税率不一致的情况相同,生产企业为获取非法的利润,可能会接收更多的虚开增值税专用发票或者隐匿销售收入,或者两者兼而有之,带来出口骗税的风险。

图4 出口额与出口退税额的线性变化关系图

通过以上分析出口货物征、退税率一致和不一致两种情形,出口额与退税额的线性关系变化,从理论上得出生产企业免抵退税管理的风险点,会存在虚假报关、买单出口等非法经营风险,也会有接收虚开增值税专用发票和隐匿销售收入非法骗取出口退税的风险。在不同条件下,生产企业可能存在的动机有所不同,在出口退税管理中,应结合实际情况具体分析判断。

三、生产企业出口货物免抵退税的管理建议

通过上文分析,我们可以得出生产企业骗取出口退税的手段主要有三种:第一种手段是虚假报关、买单出口。第二种手段是接收更多的虚开增值税专用发票。第三种手段是隐匿销售收入。生产企业在不同的条件下可能会采取不同的手段达到骗取出口退税的目的,但是在生产企业出口退税日常管理中,出口退税管理人员往往看到的是生产企业申报出口退税的一个结果,至于生产企业是采用哪种手段达到这种申报结果,就不得而知了。为有效提高出口退税管理人员防范出口骗税的能力,建议加强以下几方面的管理防范骗取出口退税的发生。

(一)加强生产企业出口货物真实性审核

一是核实生产企业自产货物的真实性。生产企业生产业务的真实性是其出口自产货物的真实性的基础和根本。出口退税管理人员可以从核实生产企业是否具有相应产品的生产能力、生产货物的物耗、投入产出比、水电气的消耗、人员工资与社保支付情况等方面的真实性来确定其生产业务的真实性。二是核实生产企业视同自产产品购进业务的真实性。对生产企业外购视同自产产品的核实,与外贸企业外购业务真实性审核方法大致一样,主要核实其物流、票流、资金流是否相符且一致。三是核实生产企业出口业务的真实性。对生产企业出口业务的真实性审核,可以从核实其出口合同、出口是否结汇、国际货物贸易单证等方面的真实性来确定其出口业务的真实性。如核实出口合同中约定的收发货人与海运提单等票据中的发货人、收货人是否一致,合同约定的出口国别、口岸是否与实际一致,合同约定的结汇金额、付汇时间与结汇方式是否与实际的一致、合同签订的货物单价是否存在异常等。

(二)加强生产企业购进原材料审核

生产企业购进原材料的审核主要包含两个方面,第一是审核购进的原材料种类是否是生产所需的。第二是审核购进原材料业务的真实性,主要审核其购进业务的物流、票流、资金流是否相符且一致。

(三)加强生产企业内、外销业务的协调统一管理

1.加强生产企业内销业务的管理

加强生产企业内销业务的管理,可以有效提高外销管理的基础和水平。一是把内销的管理方法和手段运用于外销的管理,可以有效提高外销的管理水平。二是通过上文分析结论可知生产企业可以采取隐匿内销销售收入的手段提高其出口退税额,加强内销的管理,确保生产企业内销业务真实且全面,可以有效提高税务机关防范骗税的能力和水平。

2.加强生产企业内、外销业务的协调统一管理

生产企业内、外销业务是有机统一的,税务总局将生产企业审批权限下放到区县局税务机关,客观上使生产企业的内外销管理统一归属一个部门管理,有效地提高了生产企业内、外销业务的协调统一管理。在此基础上有关税务机关积极探索,把所有生产企业的所有业务归属于一个税源管理科或税政科等专业科室管理,可以有效提高生产企业内、外销业务的协调统一管理,有力提高税务机关对生产企业出口业务的防虚打骗能力。

猜你喜欢

石材(2020年4期)2020-05-25

化工时刊(2020年3期)2020-01-15

税收征纳(2019年7期)2019-02-19

税收征纳(2019年7期)2019-02-19

中国生态文明(2018年2期)2018-05-21

聚氯乙烯(2018年9期)2018-02-18

物流技术(2016年9期)2016-11-01

现代商贸工业(2016年35期)2016-04-09

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国管理信息化(2015年17期)2015-06-08