浅谈“智能手机-ing教学法”

2018-08-27 01:36窦进益

山东商业职业技术学院学报 2018年4期

李 辉,窦进益,黄 宁

(大连财经学院经济学院,辽宁大连 116622)

一、智能手机在教学中的作用

《进出口货物报关实务》是国际贸易专业核心专业课之一,是一门综合性较强的课程,内容涉及国际贸易基础知识、进出口贸易实务、外贸单证实务等多学科的知识。同时又是一门政策性、动态性、操作性很强的学科,涉及大量的海关法律、法规,且内容变化快,教材的内容有明显的滞后性。另一方面,部分学校教学设备落后以及学生自身等条件的限制,给教师的教学工作带来了极大的挑战。与此同时,几乎每一位在校的学生手上都拥有一部智能手机,且普遍定制流量套餐,他们往往在下课甚至是上课的时候利用智能手机低头看视频、上QQ、玩游戏、听音乐、玩微信等,这类人群俗称“低头族”。他们沉迷于玩弄智能手机,对学习不专注,可谓“机不可失”“玩机丧志”。学生家长和学校的老师对此往往采取干预甚至禁止的措施,学生的抵触情绪很强烈,他们与家长和老师的关系也因此变得比较紧张。而对于一部分学习自主性强、有习惯利用智能手机在课堂上搜索知识的学生,他们则只能偷偷地在课桌的抽屉中操作手机,有些时候还会被授课老师所误会。针对上述情况,在目前智能手机如此普及的形势下,“堵”是不现实的,“疏”才是行之有效的办法。教师应该善于利用智能手机可以上网的优势,将其运用于课堂教学之中。近年来,笔者尝试在《进出口货物报关实务》课中开展了一种被称之为“智能手机-ing教学法”的教学实践活动。在课堂教学中,根据教学内容的需要,适时引导学生利用智能手机上网搜索相关的教学资源。这一做法受到了学生的普遍欢迎,许多学生这样评价:“智能手机-ing教学法自采用以来,老师的教学质量直线上升,我们的学习效率也大大提高了。”他们纷纷用“好评”和“赞”等用词来表示对这一教学法的支持和赞赏。

二、智能手机-ing教学法的具体做法

以下以《进出口货物报关实务》中“进出口税费的计算”这一节的教学内容为例,谈谈“智能手机-ing教学法”的具体做法、意义和措施。根据教材,本节的内容包括进出口税费计算步骤和计算例题两个环节。如果按照以往传统的做法,通常会用一节课的时间来讲解课文的内容,再用另一节课的时间布置练习题让学生完成。这样的教学安排基本上是以教师为主体,会使课堂显得枯燥沉闷,不利于调动学生学习的积极性、提高学生运用知识的能力、拓展学生的知识面。因为在传统的教学模式下,外汇汇率、关税税率、增值税税率、消费税税率等数据是作为已知条件提供给学生的。但在实际外贸工作中,这些数据是要通过业务人员去查找的,而且不是一成不变的。基于这个理念,我们借助智能手机的网络功能,采用一种完全符合实际工作的启发式教学法。在讲解具体商品的进出口税费例题时,教师会要求学生根据教师提供的网址用智能手机去查找计算过程中所需的数据及相关知识,引导学生回答教师预设的问题,提高学生自主学习和分析问题的能力。以下举一实例加以分析说明。

例题:中国深圳某汽车贸易公司从香港进口10辆原产于日本的小轿车(1.5升<排气量<2升),每辆CIF上海1万欧元。要求:(1)学生根据老师提供的网址用智能手机上网查找授课当日美元对人民币的汇率、例题中的小轿车的关税税率、增值税税率、消费税税率;(2)查找征收消费税的商品;(3)查找中国自由贸易区的基本情况。同时要求第一个查到的学生与其他同学分享。

教师提供给学生的专业网站如下:

(1)中国银行(www.boc.cn),用以查找欧元对人民币的外汇牌价;

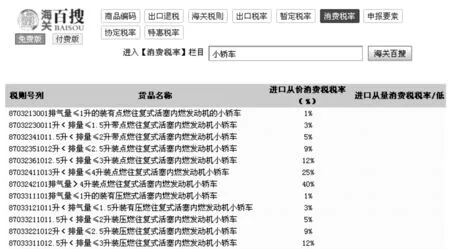

(2)全关通查询数据库(http://www.qgtong.com/cxgj/,用以查找小轿车的关税税率、增值税税率、消费税税率及海关监管条件;

(3)中国自由贸易区服务网(http://fta.mofcom.gov.cn),用以查询中国自由贸易区的基本情况;

(4)谷歌(http://www.google.com.hk)或百度(http://www.baidu.com),用以查找征收消费税的商品及其他商品的增值税税率。

具体的讲解步骤如下:

(1)要求学生计算进口关税的完税价格

进口关税的完税价格 = 1×10×7.8082=780820人民币元

注:学生在中国银行(www.boc.cn)的外汇牌价表中查到当日欧元对人民币的外汇牌价为1欧元=7.8082 人民币元。

同时设问:你们查到的美元对人民币的外汇牌价是什么标价法?跟课本提供的两年前的汇率有何不同?对中国的进出口贸易有何影响?很多学生在老师的引导下对问题能作出正确的回答。这样,学生既学到了本节课的知识,又复习巩固了以往学过的知识,并拓展了相关专业知识。

(2)要求学生计算进口关税税额

进口关税的完税价格 = 780820×25% =195205人民币元

注:学生在全关通查询数据库查询页面上查找到小轿车的关税税率为25%,海关监管条件为46AOxy。

同时设问:假如货物的原产地为韩国,关税税率是否一致?46AOxy分别代表什么?该批汽车进口报关时须向海关提交哪些许可证件?一方面帮助学生拓展中国自由贸易区的知识,另一方面帮助学生复习前一章“报关与贸易管制”的知识。

(3)要求学生计算消费税税额

消费税税额 =(780820+195205)÷(1-5%)×5% =51369.74人民币元

注:学生在全关通查询数据库查询页面上查找到小轿车的消费税税率为5%。

同时设问:目前征收消费税的商品有哪些?税率分别为多少?国家为什么要对这些商品征收消费税?引导学生懂得我国征收消费税是为了控制相关商品的消费,增加财政收入,调节分配,帮助学生拓展财税知识。

(4)要求学生计算增值税税额

增值税税额 =(780820+195205+51369.74)×17% = 174657.11人民币元

注:学生在全关通查询数据库查询页面上查找到小轿车的增值税税率为17%。

同时设问:增值税的基本税率为多少?哪些商品的增值税税率为11%?引导学生通过“谷歌”或“百度”进行搜索,拓展学生增值税的知识。

以上教学内容只需一节课的时间便可以完成,整个教学过程紧凑连贯,课堂气氛活跃,师生之间互动性强,教学效果十分显著。

三、智能手机-ing教学法的配套措施

“智能手机-ing教学法”看似简单,但其实对于授课教师而言,则要认真细致地做好各方面的工作,具体包括以下几个方面:

(1)认真备好教材,精心设计教案,其中教学步骤尤为关键;

(2)熟悉相关网络资源,提供给学生相应的网站;

(3)设计好供学生搜索的关键词;

(4)控制好整个课堂,对表现出色的学生予以鼓励,对玩手机的学生予以引导和制止;

(5)做好后续跟进和督促工作,因为有些网络资源是要学生课后去浏览阅读的;

(6)智能手机搜索功能过于强大,导致很多学生懒于思考。因此,教师要引导学生养成善于思考的习惯,避免使学生成为智能手机的奴隶;

(7)不断总结经验,听取学生的意见并加以改进和完善;

(8)学校应该配备WIFI网络,并提升网速,使学生能够更有效地使用网络资源。

四、智能手机-ing教学法的意义

创新创业教育注重学生的参与能力、动手能力和实践能力培养,课堂教学要培养学生终生学习的意识,从而适应社会需要,这是创新创业改革的精髓。授人以鱼,不如授之以渔。实践证明,“智能手机-ing教学法”是一种以教师为主导、以学生为主体的新型教学模式,它大大提高了学生的动手操作能力和学习兴趣,有利于培养学生知识综合运用能力,又有助于巩固学生学过的知识,还可以充分拓展学生的知识面,从而使得学生能自觉、自主利用网络平台进行学习,“智能手机-ing教学法”将会越来越广泛地被运用于相关学科的课堂教学中。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年4期)2022-06-07

加油站服务指南(2021年4期)2021-07-21

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

数学小灵通(1-2年级)(2019年12期)2019-12-26

喜剧世界(2016年19期)2016-11-26

人民交通(2014年8期)2014-06-25

润滑油(2010年6期)2010-01-01