融资结构税务筹划研究

2018-08-16 01:00:28王丽萍

财会研究 2018年7期

■/王丽萍

税务筹划是指在纳税行为发生之前,在不违反法律、法规(税法及其他相关法律、法规)的前提下,通过对纳税主体(法人或自然人)的经营活动或投资行为等涉税事项作出事先的安排,以达到少缴税或递延纳税目标的一系列谋划活动。

税务筹划的目标是获得税收利益,然而税务筹划不能只局限于考虑个别税种税负的高低,而应着重整体税负的轻重,因为纳税人的经营目标是获得最大总收益,这就要求它的整体税负最低。在考虑整体税负的同时还要着眼于生产经营业务的扩展,即使缴纳税收的绝对额增加了,甚至税负也提高了,但从长远看,资本回收率能增长,也是可取的。理想的税务筹划应是总体收益最多,并非纳税最少。

一、融资结构的税务筹划

融资结构是指企业筹集的资金,按资金来源性质的不同,是权益性融资和负债融资的结合。不同的资本是通过不同的融资方式获得的,而不同的融资方式又最终形成了不同的资本结构。资本结构是指企业各种长期资金筹集来源的构成与比例关系。在通常情况下,资本结构是指长期债务资金和权益资金各占多大比例。

尽管理论上认为完善市场条件下的公司资本结构与公司价值无关,但现实经济生活中,没有哪一家公司不在意资本结构的安排与决策。企业资本结构决策的本质在于如何权衡债务融资与利息节税“所得”与过度负债之风险“所失”。从理论与实务管理上看,公司资本结构决策的目的都定位于:通过合理安排资本结构,在有效控制风险的前提下降低企业融资成本、提高企业整体价值。

企业在融资过程中,要充分考虑税收因素,因为不同的融资渠道税收的影响程度不同。从融资风险上看,权益资金在使用上具有长期性,无固定的利息负担,使用起来比较安全;债务资金要偿付本息,如果不能按期偿付本息就有破产的风险。但从资金成本的角度来看,权益资金的成本是股息,不能作为企业费用列支,只能在税后利润中支付,不具有抵税作用;而债务资金的成本是利息,可以在税前冲减企业利润,具有明显的抵税作用。因此,合理安排企业的融资结构可以获取节税利益。

只要企业息税前投资收益高于负债成本率,提高负债的比重,就会带来权益资金收益率提高的效应。但是,随着负债比率的提高,企业的财务风险及融资的风险成本必然增加,以致负债的水平超过了息税前的投资收益率,权益资金收益率就会随着负债比例的增加而下降。因此,企业必须确定负债的总体规模,将负债控制在一定的范围内,因此,选择适宜的融资结构,确定最佳的资本结构就很重要了。

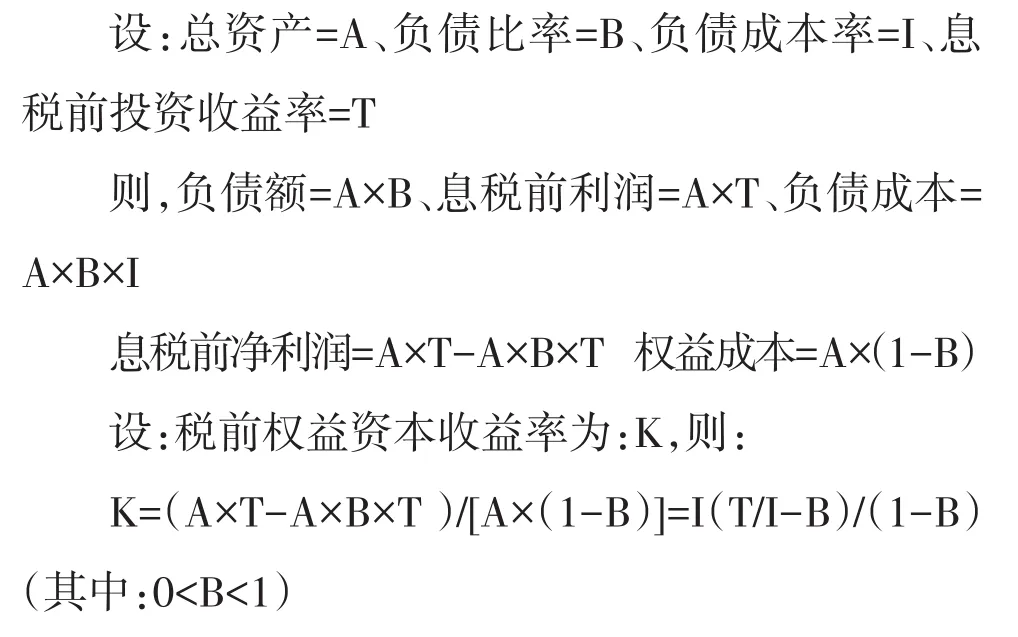

(一)负债比率税务筹划

税法规定,债务成本可以在一定范围内扣除,下面用公式证明负债比率与税前权益资本收益率的关系:

要保证财务杠杆发生正效应,必须保证息税前投资收益率大于负债成本率,即T〉I;又因为:T〉0,I〉0,所以,(T/I)〉1,于是,

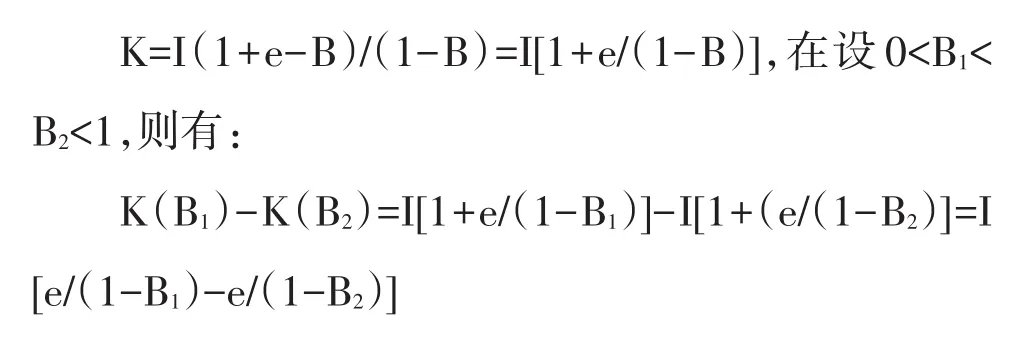

则,税前权益资本收益率K:

因为 1-B1〉1-B2,所以恒有 K(B1)-K(B2)〈0,于是分析出K随自变量B的增大而增大,是一个单调抵减函数。当息税前投资收益率大于负债成本率时,负债比率越大,企业权益资本收益率越大,财务杠杆正效应越强。从负债的税收收益来看,负债相对于股权最主要的优点是它的节税功能,即负债的利息计入财务费用抵减应纳税所得额,从而相对减少应纳所得税额。在息税前投资收益不低于负债成本率的前提下,负债比率越高,抵减应税所得额的额度就越大,节税效果就越显著。

仅从节税角度考虑,企业负债越高,节税效果越好。但是由于负债比率升高会影响将来的融资成本和加大财务风险,因此,并不是负债比率越高越好。长期负债融资的杠杆作用体现在提高权益资本的收益率以及普通股的每股收益额方面,这可以从该公式中得出结论:

权益资本收益率=息税前投资收益率+负债/权益资本×(息税前投资收益率-负债成本率)。只要企业息税前投资收益率高于负债成本率提高负债比率就会带来权益资本收益率提高的效应。但这种权益资本收益率提高的效应会被企业的财务风险以及融资风险成本的逐渐加大所抵消,但二者达到一个大体的平衡时,也就达到了增加负债比率的最高限额,超过该限额,财务风险以及融资风险成本就会超过权益资本收益率提高的收益,因此就会整体上降低企业的税后利润,从而降低权益资本收益率。

(二)资本结构与税务筹划

企业在利用资本结构、融资结构进行税务筹划时,必须基于投资者的充分维护与不断增长上,合理把握负债的规模、比率、控制负债的成本水平,利用适度的负债与权益资本的融资结构,在相对意义上达到理想的节税效果。

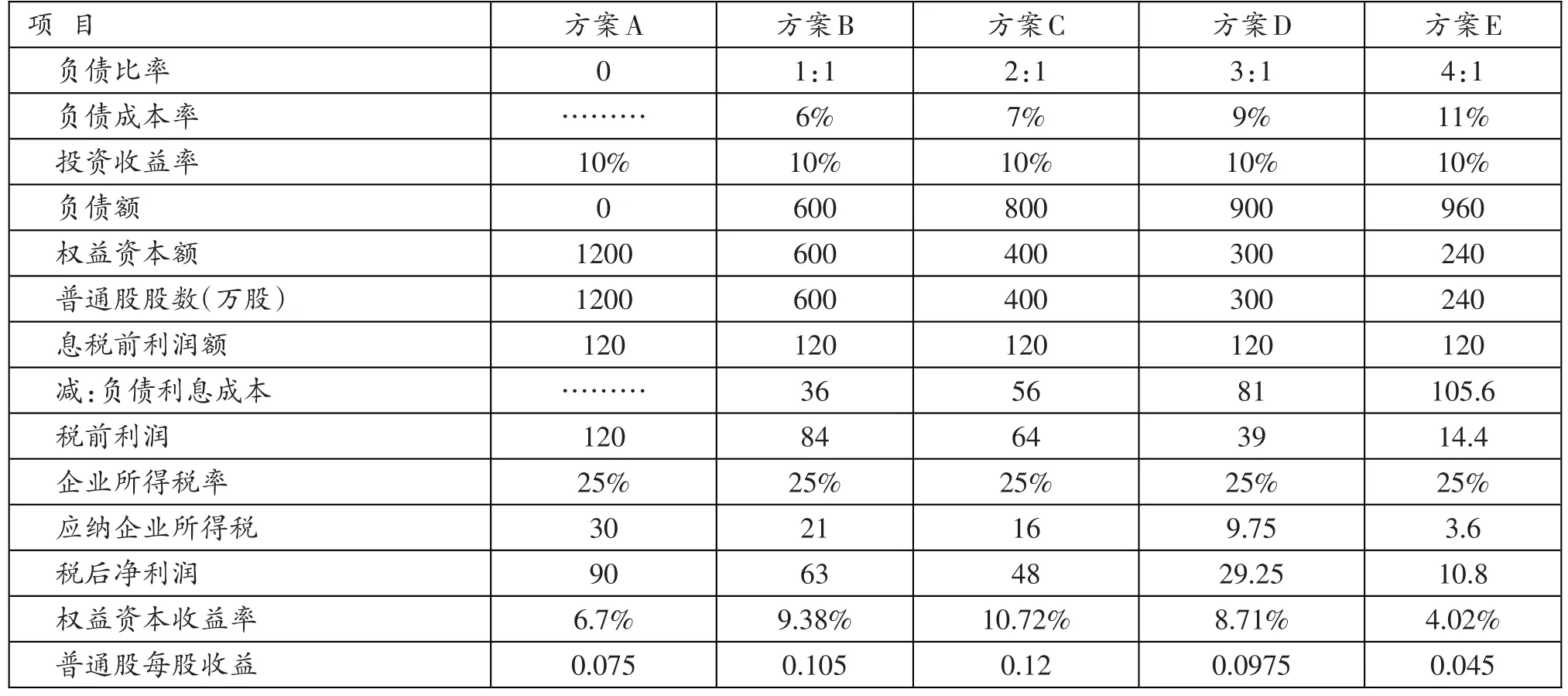

案例,甲公司有五种可供选择的、负债比率不断提高的资本结构。假设:每年息税前利润额为120万元,资本总额为1200万元,企业所得税税率为25%(见表1)。

比较以上五种方案可以看出,方案B、C、D、E利用了负债融资的方式,从企业每股收益上看:C方案〉B方案〉D方案〉A方案〉E方案。

在上述方案中,假设随着企业负债比率的不断提高,企业融资的成本也在不断提高,反映在表格中是负债成本率不断提高,这一假设是符合现实的。正是由于负债成本率的不断提高,增加的债务融资成本逐渐超过因其抵税作用带来的收益,这时,通过增加负债比率进行税务筹划的空间就走到了尽头。上述五种方案所带来的权益资本收益率和普通股每股收益额的变化充分说明了这一点。这一案列证明:只有当企业息税前投资收益率高于负债成本率时,增加负债比率才能提高企业的整体效益。

表1 资本结构备选方案 单位:万元

二、结论

在企业的融资决策中,选择融资方式、确定资本成本和最佳融资结构时,必须考虑税收的影响。融资活动的税务筹划有利于企业选择最佳的融资方案和财务决策。

1.只有当企业息税前投资收益率高于负债成本率时,增加负债才能提高企业的整体效益;当负债比例超过息税前投资收益率时,就会降低企业的整体效益。企业应该选择最佳的资本结构和融资结构。

2.纳税最优的方案不一定是企业价值最大化的方案,企业在进行税务筹划时,应充分考虑所要筹划事项的实际情况,综合各种因素,选择企业价值最大化的方案,而不是一味追求税负最低的方案。

猜你喜欢

公民与法治(2022年3期)2022-07-29 00:57:28

数学物理学报(2022年1期)2022-03-16 06:15:20

证券市场红周刊(2020年27期)2020-07-18 16:16:40

海峡姐妹(2018年3期)2018-05-09 08:21:06

中国卫生(2016年4期)2016-11-12 13:24:16

体育科技(2016年2期)2016-02-28 17:06:09

家用汽车(2016年4期)2016-02-28 02:23:29

中国惯性技术学报(2015年1期)2015-12-19 13:12:07

中国卫生(2014年4期)2014-12-06 05:57:16

江苏卫生事业管理(2013年6期)2013-03-11 17:02:34