大规模工业机器人应用与异质性技能劳动力之间的替代互补关系

2018-08-03 06:16:32杜传文芮明杰

中国科技论坛 2018年8期

杜传文,李 晴,芮明杰,吕 洁

(1.复旦大学管理学院,上海 200433;2.中国光大集团股份公司,北京 100045;3.上海商学院管理学院,上海 200235)

0 引言

近年来,工业机器人在各国制造业中的应用提速,引起广泛关注。其中中国的工业机器人应用增速尤为显著,根据国际机器人联合会(IFR)资料,2016年中国工业机器人投资量约8.5万台,同比增长31%。2016年全球工业机器人销量约29万台,同比增长14%[1]。中国工业机器人的投资量远超其他国家和地区,稳居世界第一,达到历史新高。工业机器人投资的主要驱动力来自制造业对自动化生产的需求,各国纷纷采用自动化和机器人技术来提高生产效率。对于传统制造业而言,自动化和工业机器人应用可能是企业获得竞争优势的重要条件。

工业机器人应用除了带来生产率提升效应外,还对劳动力结构变化产生重要影响。一些学者开始关注以下问题:工业机器人的大规模应用是否减少了就业岗位?对哪一类劳动力产生正面影响?是否促进了一国的劳动力结构转型?是否导致不同类型劳动群体的收入差异扩大化?Acemoglu等分析显示,美国制造业每部署一台工业机器人,将使得六名工人失业,并且使得其他工人的工资下降3%~5%[2]。近几十年来,许多发达经济体中不平等现象的加剧就可能是由于技术进步造成的。计算机革命提升了工业自动化程度,使得工业机器人等高效率设备得以应用于生产中,并且减少了发达经济体对常规工种的需求,例如体力劳动或者从事重复性工作的劳动者的需求下降。一些工厂只需要小部分的低技能劳动者。在很多工业化国家,随着工业自动化程度的提高,低技能的工人相对工资有所下降[3-5]。如果工业机器人成为人类劳动力近乎完美的替代品,那么不平等将加剧[6]。他们强调,尽管工业机器人资本的应用会提高工资的绝对额,因为劳均资本量上升,提高了这些工人的生产效率,但是工人的收入份额在不断下降,因为不断积累的工业机器人替代了大部分劳动力,那些即将被替代劳动群体的收入份额会不断下降。如果被工业机器人所取代的非技术工种与发展中国家的劳动力工种相似,它可以降低这些国家的相对工资,进而造成国际收入不平等趋势扩大化。发达经济体的大规模工业机器人应用正在侵蚀发展中经济体的劳动力优势,使得国际收入差异扩大化[7]。Benzell等认为政府有必要采取相应的措施以避免智能工业机器的应用导致大量的“贫困化增长”的发生[8]。

不过,Autor认为,工业机器人的应用会使得部分工作岗位需求增加[9]。例如,在工业机器人应用数量最多的汽车制造业,从2010—2015年,美国汽车制造业新增就业人数大约为230000人。其作用机理来自,工业机器人应用降低了企业生产成本,并取得更好的市场价格优势,因此被刺激的产品需求又进一步带动了就业率的增加。但是,这种就业增加只可能存在局部地区,因为作为竞争对手的其他国家和企业的产品销量和就业需求在下降。Graetz等对17个国家在1993—2007年间的研究显示,工业机器人的应用增加提高了经济增长率0.37个百分点,并且提高了劳动者工资和生产率,工业机器人的应用也没有降低一国整体的就业率[10]。

尽管中国的工业机器人投资量增长迅猛,但是国内关于工业机器人的经济效应的研究非常少。例如,马岚以日本和韩国的发展经验,判断中国在中长期内可能出现机器人对劳动的大规模替代[11]。董桂才则分析了中国工业机器人产业在全球中的地位,提出了加强产业竞争优势的建议[12]。本文的主要贡献:①设计了一个分析工业机器人资本、传统物质生产资本、高技能劳动力、低技能劳动力等要素之间替代互补关系的生产模型,区分了不同类型劳动要素投入与工业机器人资本的“异质性”生产关系,解析了工业机器人技术进步对工业机器人应用、对传统物质资本需求以及高、低技能劳动力需求的影响效应。②利用21个国家和地区的工业机器人应用数据和制造业投入产出数据,分析了各国工业机器人应用发展趋势、特征及其对劳动力结构(高、中、低技能劳动群体)变迁、收入分配等的影响效应,并利用接受大学教育劳动群体、接受中等教育劳动群体以及无正式资格劳动群体的数据做了经济效应的稳健性检验。本文研究有助于明确工业机器人大规模应用对不同类型劳动群体的替代效应和互补效应,为企业做好生产调整、促进劳动与工业机器人应用更好地结合提供针对性的政策建议。

1 工业机器人应用的经济效应分析模型

1.1 工业生产中的投入选择模型

假定某一产品的生产需要多种投入配合:一部分是高技能劳动者(H),另一部分是低技能劳动者(L),还有大量的传统资本(K)和工业机器人资本(X)。在早期的生产中,可能并没有工业机器人的参与,因而X=0。随着工业机器人的应用,X开始逐渐增加。假定工业资本之和为:

R=K+AX

(1)

其中A是工业机器人的平均技术水平。式(1)关于K和X的线性组合意味着传统资本与工业机器人资本之间存在完全替代。当工业机器人资本在性价比方面优于传统资本时,可以证明工业机器人资本将大规模的替代传统资本。假定一单位传统资本和一单位工业机器人资本的价格分别为pK和pX,利用最优化方法可以证明企业在不同类型资本选择上将有均衡等式:

(2)

(3)

因而,我们可以得到定理1:

定理1:当工业机器人资本在性价比方面优于传统资本时,工业机器人资本将大规模的替代传统资本,工业机器人资本投入相对于传统资本投入的比例上升。

进一步,我们讨论工业机器人资本与其他生产投入的关系,特别是讨论工业机器人技术进步对资本与劳动替代关系的影响。我们建立双层CES生产函数来反映它们的关系:

Y=[αH-ρ+(1-α)(βL-θ+(1-β)×

(4)

进一步,依据企业的经济理性,求解最优的投入选择。

可以得到在给定要素价格(pX、wL、wH)和工业机器人技术水平A的条件下的最优生产要素投入组合H*、L*、X*,它们是要素价格和技术水平A的函数。

1.2 工业机器人技术进步对不同类型劳动者的影响效应

定理2:工业机器人的技术进步将提升其性价比,进一步加大与之互补应用的高技能劳动者的需求数量,增加高技能劳动者的投入增加。

另外,从低技能劳动者与工业机器人应用的匹配公式分析,可以得到:

(5)

定理3:工业机器人的技术进步将提高工业机器人的应用数量,并进一步降低低技能劳动者相对需求数量,形成劳动替代,使得劳均工业机器人数量不断提升。

我们还可以分析工业机器人大规模应用对不同要素收入份额比例的影响。高技能劳动者的收入总额与低技能劳动者的收入总额之比为下面式子:

(6)

定理4:工业机器人的技术进步及其大规模应用将提升高技能劳动者的收入总额,并降低低技能劳动者的收入总额,从而使得两部分群体的收入差异扩大化。

进一步,还可以分析低技能劳动者的收入总额与工业机器资本拥有者的收入总额之间的相对变化。由前面公式,可以得到:

(7)

定理5:工业机器人的技术进步及其大规模应用将使得工业机器人资本拥有者的收入份额不断提升,并扩大它与低技能劳动者的收入份额差异。

当然,如果工业机器人的技术水平不断提升,例如出现智能机器人,并能够从事一些高技能劳动者从事的工作,例如数据分析等,那么它们就能替代一部分高技能劳动者的工作。著名管理咨询公司麦肯锡(McKinsey)的一份研究报告《资本市场认知技术》提到,自动化技术就可能对60%的华尔街就业岗位产生巨大影响。从模型分析角度来看,这意味着σ1>1、σ2>1,因此进一步推论得到,对应于更低的pX/A,有H*变小。这与在互补生产情形中的H*上升完全不同。同理,可以发现,X*/L*将更高;特别是当σ2<σ1时,X*/H*也将显著上升。因此,可以形成定理6:

定理6:当工业机器人的技术进步使得其不仅可以替代低技能劳动者,也可以替代高技能劳动者时,工业机器人的大规模应用将使得高技能劳动者、低技能劳动者的投入数量相对于工业机器人的投入数量的比例都下降。

2 多国工业机器人应用与劳动投入结构变动的实证分析

2.1 数据来源

本文分析数据主要来自两个数据库,一个是国际机器人联合会(International Federation of Robotics,IFR)数据库,另一个是GGDC(Groningen Growth and Development Centre)中的多国生产率数据库。IFR数据库提供了从1990—2015年20多个国家和地区的工业机器人投资量、工业机器人现役量以及工业机器人投资的行业分布等资料。GGDC数据库则提供了部分国家的制造业投入-产出细分资料,包括劳动者的技能分布(划分为三种技能,即高、中、低技能,high-skilled、medium-skilled、low-skilled)、劳动者的学历分布(university graduates、intermediate、no formal qualifications)以及对应的劳动报酬数据资料。大部分工业机器人应用于制造业,因此对应的产业投入-产出数据也主要来自制造业。这些资料可以检验本文关于工业机器人应用效应及对不同类型劳动变化的影响。

2.2 多国和地区的工业机器人应用时序分析

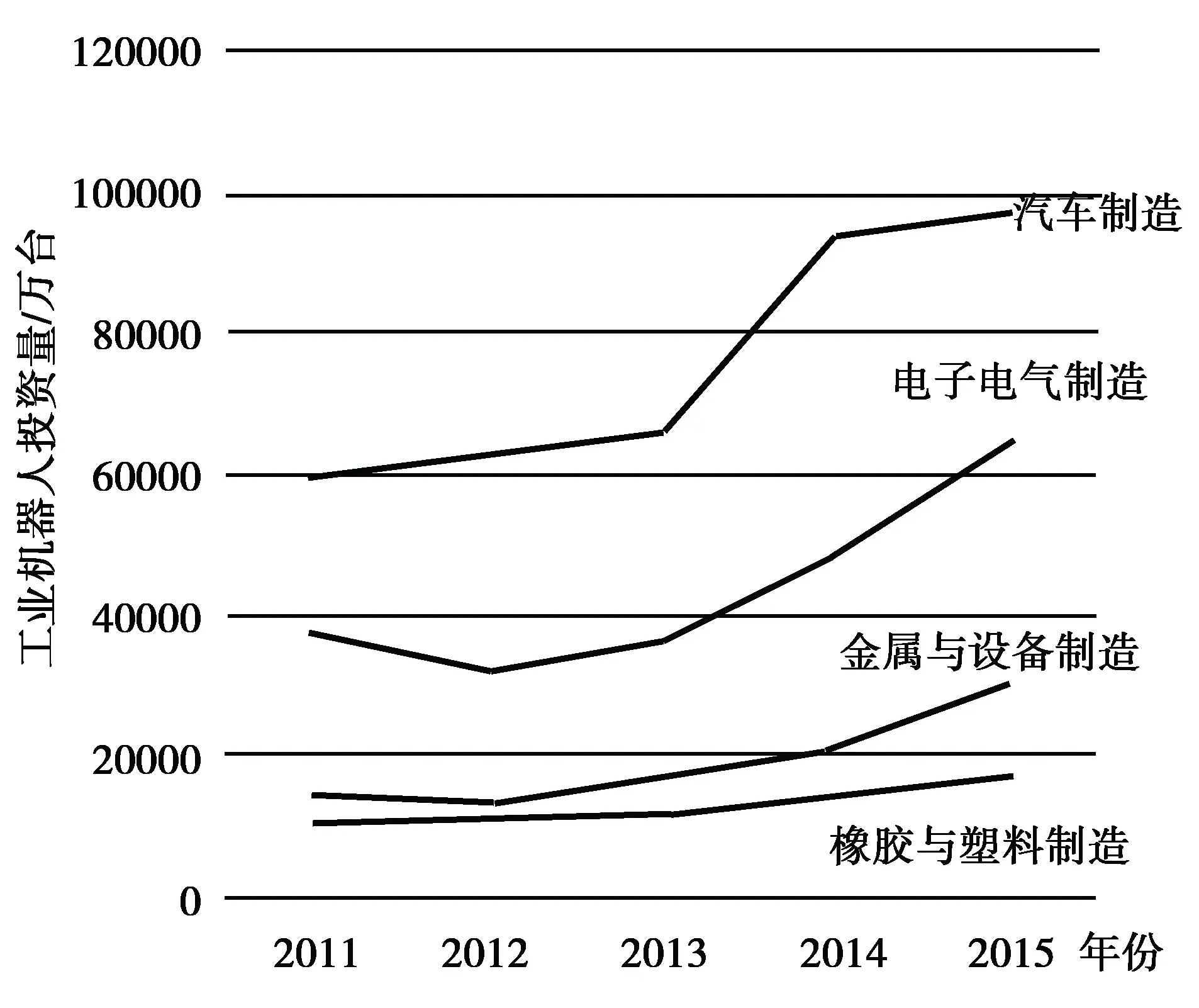

分析1996—2015年的工业机器人投资量,可以发现以下特征:①发达经济体的工业机器人投资量最多,它们占据全球80%左右的投资量。以2015年数据比较,其中韩国、日本、美国、德国占据发达经济体的前4甲。2015年韩国、日本和美国的工业机器人投资量达到3.8万台,且自2009年以来增长迅猛,这种增长态势与全球宏观经济复苏以及工业机器人技术进步有很大关系。②中国最近几年的工业机器人投资增长强劲,已经成为世界投资量第一位的国家。2015年中国的工业机器人投资量达到68600台,接近于韩国的投资量的两倍。而同时较大的发展经济体的印度的工业机器人投资量在2015年仅为2065台。中印两国的巨大差异,既反映出两国制造业生产能力的差异,也在一定程度上反映出劳动力成本的差异。印度的巨大劳动力保有量使得其劳动力成本相对较低,因而在一定程度上制约了工业机器人的应用。③其他新兴经济体,例如中国台湾、泰国、巴西等与欧洲的一些发达经济体的工业机器人投资量接近,年均投资量基本在7000~1500台。④从图1中的工业机器人应用的行业分布来看,汽车制造业的工业机器人投资规模最大,一直占据主导地位。2015年全球汽车制造业的工业机器人投资量为9.75万台。其他行业,例如电子电气制造、金属与设备制造以及橡胶与塑料制造业的投资量也较大。

图1 工业机器人应用的行业分布

截至2015年,日本、美国、韩国、德国和中国的工业机器人现役量最多,其中日本长期占据世界第一位,而中国的现役量增长非常快。在这些国家中日本、韩国、美国和德国都出现了劳动人口递减趋势。例如,日本的制造业劳动数量从1990年的1505万下降到2015年的1006万,25年间少了近500万劳动者。德国制造业劳动人数从1991年的1080万人减少到2015年的775万人。与此相反,中国的制造业劳动人数却在一直增加。这种不同变化趋势显示了不同经济体的经济结构变迁特征,在发达经济体出现了工业机器人替代劳动的趋势,而在中国出现了工业机器人与劳动互补发展的趋势,这与中国制造业正在全球的地位逐步上升有关。中国制造业的快速发展既需要大量的劳动力,也需要大量的工业机器资本。从多国制造业的工业机器人使用密度来看,韩国已经超越日本位居世界第一,2014年其千名制造业劳动力拥有的工业机器人数量达到40.8台,日本、德国和英国紧随其后,而2011年中国每千名劳动力拥有的工业机器人数量仅为0.52台。另外,快速提升的工业机器人使用密度意味着工业机器人对劳动的大量替代。相反,较低的工业机器人使用密度意味着存在较少的劳动替代。从当前看,中国还没有出现显著大规模的工业机器人应用替代劳动的情况。

进一步从工业机器人现役量与传统的物质资本(包括厂房、机器设备、运输设备等)之比来看,大部分国家和地区的工业机器人使用量相对于传统的物质资本有一个提升趋势,其中韩国、日本、法国位居前列,这表明在这些国家出现了大量工业机器人替代传统的物质资本的趋势,这也证实了本文的推论1。

为了进一步考察工业机器人应用与不同类型劳动数量变化之间的关系,需要细分考察劳动的变化。由本文前述推论,高技能劳动力大的需求量与工业机器人应用具有互补关系,因而在制造业发达国家或地区,工业机器人的大规模应用将增加高技能劳动力的投入量,进而高技能劳动力拥有的工业机器人数量会保持不变,甚至可能出现下降趋势。日本、法国、美国等都有此特征,这也证实了本文的推论2。相反,由于工业机器人对中低等技能的劳动者存在替代效应,因而这些国家和地区的中低等劳动技能的劳动者拥有的工业机器人量将提升,韩国、意大利均表现出此特征。比较高等技能劳动者拥有的工业机器人量与中低等技能劳动者拥有的工业机器人量,后者表现出更明显的上升趋势,这也在一定程度证实了本文关于工业机器人应用与高技能劳动者互补、与中低等劳动者相互替代的模型推论2、3。意大利、德国等国接受高等教育的劳动者拥有的工业机器人数量并未呈现显著的上升趋势,尽管这些国家的工业机器人总量在增加,高技能劳动者数量也在增加,这显示工业机器人使用与高技能劳动力需求之间是互补关系。

2.3 计量模型分析

为了进一步验证前述模型的主要推论,本文建立计量模型来考察工业机器人应用对劳动力结构变迁的影响效应。模型主要包括三类:第一类模型是检验工业机器人应用对制造业产值(增加值,VA)的影响效应,第二类模型是检验工业机器人应用对劳动力结构变迁的影响效应;第三类模型是检验工业机器人应用对不同类型劳动力收入份额变动的影响效应。第一类模型如下:

lnvai,t=α+β1lnXi,t+β2lnKi,t+β3lnXi,t·lnKi,t+β4Zi,t

(8)

其中,vai,t是第i国在第t时期的制造业增加值,Xi,t是该国的工业机器人使用量,Ki,t是该国的传统物质资本使用量,zi,t是控制变量,β1、β2、β3、β4是系数,其中β3考察工业机器人资本和传统物质资本的替代效应。

第二类模型如下:

lnHsi,t/empi,t=α+β1lnXi,t+β2lnKi,t+β3Zi,t

(9)

其中,“Hsi,t/empi,t”是第i国在第t时期制造业的高技能劳动力在全部劳动力中的比重。模型因变量还可以替换成Msi,t/empi,t、Lsi,t/empi,t。该模型考察工业机器人应用对高、中、低技能劳动力需求和投入的影响效应。

第三类模型如下:

lnHwi,t=α+β1lnHsi,t/empi,t+β2lnFci,t+β3Zi,t

(10)

其中,“Hwi,t”是第i国在第t时期制造业的高技能劳动力群体的收入份额。模型因变量还可以替换成Lwi,t。该模型考察工业机器人应用对高、中、低技能劳动力群体的收入份额的影响效应。

模型的主要控制变量有Exi,t/GDPi,t,它是该国的出口额占GDP的比重,可以衡量一国的贸易开放度,也可以间接衡量全球价值链下的国际分工可能对该国劳动力结构变迁的影响,特别是国际分工和外包的发展可能对发达经济体的劳动结构变迁产生重要影响。Popi,t是该国的人口总数,一国的人口总数的大小也可能对劳动力结构变迁产生重要影响。tfpi,t是该国的全要素生产率,它衡量中性技术进步对要素投入以及要素收入可能产生的影响。FCi,t是虚拟变量,2008年和2009年设为1,其他年份设为0,它主要衡量全球金融危机可能产生的冲击影响。

考虑到不同国家的发展进程不一样可能对分析结果的影响,采用两种方法避免了这一问题的出现。一是计量样本来自德国(DEU)、英国(GBR)、意大利(ITA)、西班牙(ESP)、法国(FRA)、芬兰(FIN)、瑞典(SWE)、奥地利(AUT)等发达经济体的数据,这些经济体的发达程度、工业化进程较为接近,都面临工业机器人替代一般劳动的共同问题,且干扰因素较少。二是本文采用了随机效应模型分析方法,该方法考虑了不同国家特质的影响,引入个体随机变量,使得模型分析结果更为精确。

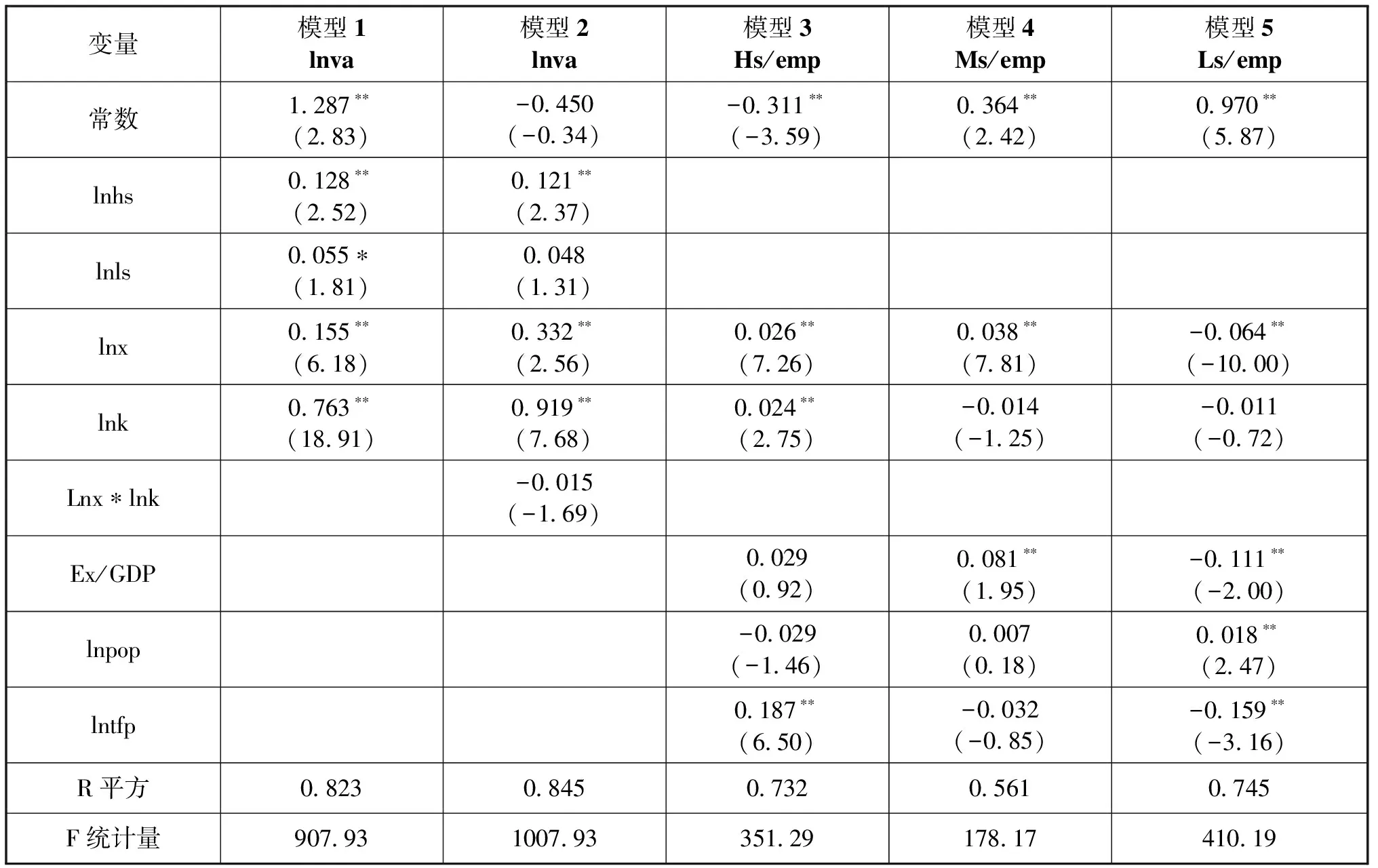

表1显示了1990—2005年期间多国数据的计量结果。其中模型1、2同时考察了高技能劳动力(Hsi,t)、低技能劳动力(Lsi,t)、工业机器人应用以及传统的物质资本对制造业增加值的影响效应。从模型结果来看:(1)各要素投入对制造业增加值的提升都有正向影响效应且显著,工业机器人应用和传统物质资本都对制造业产出增加有贡献。不过,当考虑工业机器人应用(变量lnXi,t)与传统物质资本(lnKi,t)的交叉效应时,其回归系数为负,即-0.015,表明工业机器人应用与传统物质资本之间存在替代效应,这证实了本文模型的推论1。(2)模型3、4、5分别考虑了工业机器人应用对高中低技能劳动力结构变迁的影响效应。从模型3的结果来看,工业机器人应用变量的回归系数为0.026,即工业机器人的投入数量增加10%,则高技能劳动力将在所有劳动力中的比重提高0.26%;另外,贸易开放度(Exi,t/GDPi,t)和技术进步变量(tfpi,t)也对该国的高技能劳动力比例提升有贡献,在全球价值链和国际分工下,发达经济体将中低技能劳动生产环节转移到别国去,本国保留高技能劳动生产环节,因而也提升了本国的高技能劳动需求和投入比例。人口总量变量(Popi,t)对高技能劳动力比例有负向效应,其原因主要是一国的人口越多,其劳动力越丰裕,劳动力价格越便宜,反倒抑制劳动者的技能提升。模型4的估计结果显示工业机器人应用对中等技能劳动力的比例提升也有正向效应,回归系数为0.038;模型5的结果则证实工业机器人影响降低低技能劳动力需求,其回归系数为-0.064,计量结果基本证实了本文理论模型的主要推论2、3。

表1 1990—2005年工业机器人应用效应的多国回归模型

注:**表示1%的显著性水平;*表示5%的显著性水平,括号中数字为t统计量,下同。

为了进一步验证本文的主要推论,本文采用2002—2014年多国劳动力的受教育程度或培训资格数据来进行计量的稳健性检验。每个国家和地区的劳动力群体分为三类:受大学教育程度群体(Hei,t)、受中等教育程度群体(Mei,t)、未获正式教育资格群体(Lei,t)。①在表2中的模型6、7、8中,估计结果也与理论模型推论一致,即工业机器人应用将提升受大学教育的劳动力投入、受中等教育的劳动力投入,两者的回归系数分别是0.123、0.021;但是工业机器人应用将降低未受正式教育资格的劳动群体投入,其系数为-0.091。这一结果与前述模型估计结果一致。另外,贸易变量在回归中也显著,它与工业机器人应用变量的回归结果相似,即贸易开放与国际分工深入将促进中、高技能的劳动投入增加,而降低低技能劳动群体投入。②模型9、10进一步显示了各变量对要素收入份额的传递效应,可以发现受大学教育劳动群体的增加将提升其收入份额比重(即变量Hwi,t),而未受正式教育资格的群体也与其收入份额呈现正相关。因此,通过各个类型劳动群体数量的相对变动,工业机器人应用对他们的收入份额变动也产生重要的影响效应,这也证实了本文理论部分的基本推论4、5。另外,模型还考虑2008年、2009年全球金融危机的冲击效应,结果显示全球金融危机会降低高等教育群体的收入份额。

表2 2002—2014年工业机器人应用效应的稳健性检验

3 结论与建议

3.1 结论

近年来,随着技术进步和全球制造业的复苏,各国在工业机器人应用方面的投资加速,以期获得新的全球竞争优势。不过,工业机器人的大规模应用也引发了学者们对不同劳动力群体的就业及其收入的冲击影响的关注。为了弥补这一领域的理论研究和实证研究的空白,本文构建了包含工业机器人应用和多技能劳动群体的生产模型,并利用1990—2015年21个国家和地区的工业机器人应用数据和投入-产出数据分析了相应的经济效应。理论推导和实证分析显示:①工业机器人应用对制造业增加值提升有显著的正向效应;工业机器人应用和传统的物质资本之间存在一定的替代效应;②工业机器人的应用将促进高技能劳动群体或接受高等教育劳动群体的需求和投入,如果工业机器人的投入数量增加10%,则高技能劳动力将在所有劳动力中的比重将提高0.26%;也提升中等技能或中等教育程度的劳动群体的需求和投入;但是会减少对低等技能或未获得正式资格劳动群体的需求;③工业机器人的大规模应用不仅对不同技能类型劳动群体产生差异性影响,也将对其收入份额产生间接影响,它将扩大高技能劳动群体与低技能劳动群体的收入差异。

3.2 建议

对全球工业机器人应用趋势分析表明,未来时期各个制造业大国的工业机器人投资数量将继续提升,并达到新的高点。这也是各国为提升各自竞争力的必然选择。中国的工业机器人实际使用量(现役量)在短期内将超越韩国、德国、美国和日本,位居世界第一。不过,中国制造业的劳均工业机器人拥有量仍远低于其他国家,中国还未出现大规模的工业机器人替代劳动的情形。未来时期,工业机器人的推广应用速度还取决于技术进步速度、成本价格下降程度以及本国拥有的劳动力资源丰裕度等因素。

为了更有效地应对未来可能存在的竞争压力,提升中国企业的国际竞争力,本文建议:

(1)政府和企业应加大在劳动者与工业机器人的结合使用方面的投入,加快调整教育和培训体系,让劳动者更好、更快速地适应工业机器人参与的生产环境。这一政策既能减轻工业机器人应用对中国广大普通劳动者就业的负面冲击,也能提升生产效率和竞争力。政府和企业可以加大员工培训、技能培训等方面的投入,促进工业机器人“硬技术”与员工“软技能”的结合。政府也可以为劳动者的技能培训投资提供一定支持。

(2)高能效、轻型结构将制造业发展的趋势,企业应适时进行生产组织结构调整。随着工业机器人性能的不断增强,在一般工业中使用工业机器人的潜力将显著增长,良好的人与机协作将产生巨大生产潜力。企业一方面需要对生产设施进行必要的现代化改造,另一方面在人才管理方面也要进行调整,更多选用高技能群体,促进人机协作,增强长期竞争力。

(3)工业机器人应用对部分劳动群体的替代实际是一种劳动结构转型的体现。因为工业机器人是高技能劳动成果的结晶。目前大部分高质量的工业机器人来自发达国家,并销往包括中国在内的发展中经济体。这一格局可能对中国产生两个不利结果,一是导致对制造业的广大普通劳动者的就业产生负面冲击,二是导致相当部分收入流向发达经济体。因此,中国政府和企业应重视工业机器人产业的发展,加大政策扶持力度和研发力度,提升产业竞争力。

猜你喜欢

新农村(浙江)(2022年5期)2022-05-19 05:52:30

今日农业(2021年1期)2021-03-19 08:35:16

今日农业(2020年24期)2020-12-15 16:16:00

今日农业(2020年19期)2020-11-06 09:29:28

中国煤炭工业(2019年5期)2019-11-04 00:53:26

公民与法治(2016年3期)2016-05-17 04:08:47

焊接(2016年6期)2016-02-27 13:04:58

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:23

人力资源(2015年7期)2015-08-06 10:45:13

现代企业(2015年5期)2015-02-28 18:50:54