营改增对非金融支付机构的影响分析

2018-08-02 08:54王菊芳

中国农业会计 2018年6期

王菊芳

一、引言

中国的营改增经历了以下几个阶段:

第一阶段,从2012年1月1日起,在上海交通运输业的部分现代服务业开展营业税改征增值税试点。

第二阶段,从2013年8月1日起,营改增范围推广到全国试行。

第三阶段,从2016年5月1日起,在全国范围全面推开营业税改征增值税试点。

至此,包括金融业和现代服务业等全部营业税纳税人都纳入了试点范围,由缴纳营业税改为缴纳增值税。全面推开的营改增试点,实现了增值税对货物和服务的全覆盖,基本消除了重复征税,从而减轻了企业税负,创造了更加公平和中性的税收环境,有力地支持了服务业的发展和制造业转型升级。同理,营改增对非金融支付机构的业务模式和资源配置也产生了重大影响。

本文着重从营改增对非金融支付机构会计核算、纳税管理和财务工作等方面的影响来作一些分析。

二、非金融机构支付服务的定义与经营模式

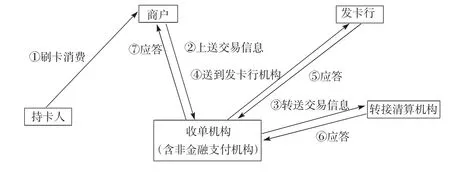

非金融机构支付服务是指非金融机构在收付款人之间作为中介机构提供下列部分或全部货币资金转移服务:网络支付、预付卡的发行与受理、银行卡收单和中国人民银行确定的其他支付服务。

图1 银行卡消费交易流程

从以上定义可以看出,非金融支付机构在上述交易中充当了中介机构的角色,其赚取的是服务性收入,因而从应税服务范围注释来看,属于信息技术服务—业务流程管理服务。但也有些地区把非金融机构支付服务归属于“金融保险业”税目,或者“服务业—代理业”税目。下图1为非金融机构支付服务过程中资金交易的基本流程图。

三、营改增对非金融支付机构会计核算的影响

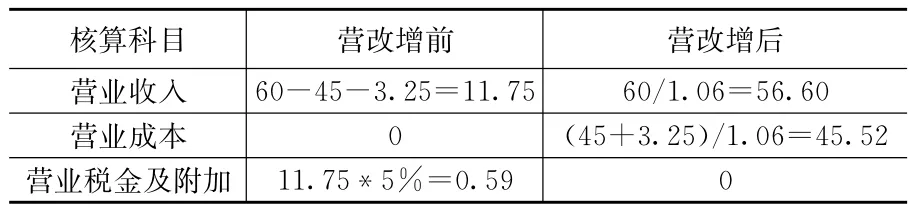

营改增的实施,对非金融支付机构的收入确认、成本确认和营业税金及附加的会计核算产生了深刻影响。下面针对刷卡消费的基本模式展开分析。银行卡刷卡手续费项目表如下(见表1):

表1 银行卡刷卡手续贾项目

在营业税模式下,非金融支付机构的流转税计税依据为实际获得的营业额,即表1中刷卡手续费—发卡行服务费—网络服务费的差额部分。支付手续费的商户一般不单独计算手续费,而将手续费直接计入商户及服务成本中,除个别商户要求,一般不需要定期开具发票,营业税计税依据为产业各方实际清算轧差获得的收入,在会计核算上确认为营业收入。

营改增后,由于行业中大多数企业都被认定为一般纳税人,都需获取增值税专用发票抵扣进项税额,因此清算给各方的资金需计入支付成本并计算进项税额。

就非金融支付机构而言,营改增后营业额=收单服务费+发卡行服务费+网络服务费,收到的手续费全额确认为营业收入,而清算给发卡行和清算机构的发卡行服务费+网络服务费被确认为营业成本。

下面举例说明营改增前后对营业收入、营业成本和财务报表的影响(假设营改增后产业各方均为一般纳税人)。

某持卡人用贷记卡刷了一笔10000元的消费,非金融支付机构按0.6%的费率向商户收取手续费,共计60元,其中发卡行服务费为该交易金额的0.45%,即45元;银联网络服务费为该交易金额的0.0325%,即3.25元。

表2为在不考虑流转税附加税的情形,营改增前后会计核算的变化比较。

表2 营改增前后会计核算的变化比较(单位:元)

表3着重于利润表在营改增后对财务报表列示的影响。营改增后按销售收入计算的销项税60/1.06*6%=3.40(元),在抵扣进项税额后列示在资产负债表中。

表3 营改增变化对财务报表列示的影响(单位:元)

从以上表格可以看出,营改增对于非金融支付机构会计核算中营业收入、营业成本确认和报表列示影响非常之大,收入规模有了很大的提升,但整体利润水平反而有所下降,利润率指标更是大幅下降。

四、营改增对非金融支付机构纳税管理的影响

图2 银行卡清算机构为枢纽的开票方案

营改增全面试行近一年,银行卡清算机构向收单机构开具网络服务费发票已经实现。因为交易数据提取的困难,发卡机构向收单机构开具发票却仍未实现,发卡机构、收单机构和银行卡清算机构相互开票的流程仍然没有彻底解决。2017年4月20日,国家税务总局发布了《关于进一步明确营改增有关征管问题的公告》(国家税务总局公告【2017】11号),《公告》明确了银行卡产业增值税发票开具的相关流程。由于银行卡清算机构业务系统连接发卡机构和收单机构,掌握各成员机构的清算数据,故《公告》采取以银行卡清算机构为枢纽的开票方案。如图2列示的是发卡机构、银行卡清算机构、收单机构(非金融支付机构)、商户的开票流程。

仍然以持卡人用贷记卡消费一笔10000元为例,具体开票情况如图3:

图3 贷记卡消费具体开票金额情况

《公告》明确的开票方案,保证了增值税链条的完整性,使产业各方税务关系清晰,解决了收单机构(含非金融支付机构)和商户的发票需求,一是从流转税和所得税方面降低了商户的税收负担;二是收单机构在向商户开具全额手续发票后,可以从清算机构取得进项税发票抵扣,降低了税负,也解决了收单机构拓展服务中小商户的后顾之忧,促进了受理银行卡业务的积极性;对于银行卡清算机构,既增强了产业四方模式的固化,也发挥了银行卡清算机构掌握清算数据的优势,促进清算数据的进一步应用。因此从整体来看,《公告》关于发卡机构、清算机构和收单机构提供银行卡跨机构资金清算服务的开票规定,既有利于银行卡产业的健康发展,也符合税法的基本精神。

作为收单机构的非金融支付机构,是劳动力密集型和资金密集型行业。《公告》解决了资金成本的进项税发票抵扣问题,而人力成本则因不能抵扣可能会造成企业税负过大的压力。如果非金融支付机构通过裁员的方式来降低成本,则会带来这个行业劳动力市场的不稳定。因此,对于机具维保等所需的低技术劳动力可采取劳务派遣、劳务外包等用工形式,取得劳务发票,抵扣进项税额。非金融支付机构生产成本除了资金成本,还有一项是折旧费用(包含机具折旧和运营系统折旧)。支付行业对电子设备、数据交换系统的要求非常高。营改增后,非金融支付机构采购机具和生产运营系统可以按17%的税率抵扣进项税,而行业的基本税率为6%,这在一定程度上可以大大激发非金融支付机构的机具投入更新和生产运营系统升级,比如目前收单市场上传统的固定POS机、移动POS机具逐步被智能终端取代,这个变化带来了支付行业机具维护成本的下降,一定程度上也能替代劳动力成本。另外,试点纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务等4项应税服务免征增值税,而企业内部开发成本无法抵扣增值税进项税额,因此,营改增对于企业选择技术开发方式产生了影响:是自主开发、技术外包还是剥离技术职能?驱使企业逐渐集中关注核心业务发展、外包非核心业务,不断完善产业链条资源优化配置。这些变化对行业的转型升级和提升效率都有明显的帮助。

从三项费用(管理费用、销售费用、财务费用)方面来看,日常办公费用、房屋租赁、物业费、水电费、广告宣传费、电路费、SIM卡费等邮电通讯费等支出都可以取得不同税率的进项税发票抵扣,节约了企业的经营支出。

五、营改增对非金融支付机构财务工作的影响

营改增后,一般纳税人对外开具增值税专用发票并计算销项税额。由于支付行业各方复杂的资金轧差流转,手续费结算又有日结、月结、季结、预付等多种方式,加之行业手续费单笔金额小但笔数多、商户数量庞大的特殊情况,如果商户都按月核算收入、成本并开具增值税发票,则企业开票、寄送发票等工作量非常大。这些就要求企业加强发票管理,坚决惩处虚开增值税专用发票等行为。笔者所在的单位针对行业商户开票特点,设置了完整的开票登记台账,并于2016年下半年向主管税务机关申请开具增值税普通电子发票。这一举措,除了能快速便捷传送发票外,也节省了发票的邮递费用。

另外,由于一般纳税人需要获得供应商开具的增值税专用发票并限期认证后才能抵扣进项税额。因此企业更倾向于选择经营规模更大、运作更规范的一般纳税人作为供应商,即便有时选了小规模纳税人供应商,也应要求取得税务局代开的征收率为3%的增值税专用发票。增值税进项发票的取得,涉及到企业日常经营的点点滴滴,要求我们财务人员非常重视日常费用抵扣,时刻关注发票的取得、认证、核算和抵扣等工作。

总之,营改增以后,非金融支付机构财务管理中增值税发票的对外开具和增值税进项发票的取得这两项工作的重要程度明显增加,这对企业流程优化、财务人员配置等提出了更高的要求。

猜你喜欢

现代经济信息(2022年33期)2023-01-21

现代经济信息(2022年27期)2022-11-24

消费导刊(2020年23期)2020-07-12

计算机世界(2017年50期)2018-01-09

紫光阁(2016年4期)2016-11-19

西部金融(2014年9期)2014-11-10