钢筋在施工过程中的超用分析

2018-07-20 06:38陈心宇

城市建筑空间 2018年5期

陈心宇

(上海建工七建集团有限公司,上海 200050)

0 引言

每个项目的钢筋都或多或少存在各类超用现象,其中有些合理,只能尽量控制,而有些则完全可避免。各类钢筋超用大致可分4种情况:挪用、浪费、盗窃、腐败。通过具体分析,找出这些问题的根源,并采取针对性措施,即可有效控制或避免这些超用现象的发生。

1 挪用

钢筋堆在现场是很容易被挪用的,其他工种都有使用钢筋的需求,而且这些需求都是合理的,利用现场余料通常也是经济的,但不能擅自挪用,必须对这些挪用记账登记。而要做到有效地管理挪用,先要对余料进行界定和确权,是管理挪用的重点。

实际工作中,如果现场钢筋属于公有制或集体所有制,擅自挪用的情况比较普遍。而如果合同约定,现场钢筋是属于劳务队或加工厂承包损耗,余料管控就会比较好。至于其他工作中的用筋需求,可直接和包损耗的单位协商购买,或去市场采购。这样就能有效避免此类超用。

2 浪费

钢筋在安装绑扎过程中,因浪费而发生增补也属于正常现象。这其中有些是无意的,而有些则可能是有意为之了。在按实耗结算劳务费的情况下,料用得越多,工人的劳务费就越多,导致工人会尽量多申请料单,目的就是要多拿劳务费,这就造成了余料增多。剩余的余料会被有组织地处理掉,最好的处理方法就是浇筑时埋入混凝土或回填时埋入自然土中。

还有一种更隐蔽的偷工方法,就是利用不同的下料布筋方案,以达到“既省力又费料”的目的。比如梁是三大构件类型之一,多跨连续梁的底筋连接就是一种“省力白赚工,费力没人工”的工作。如果采用定尺原材+机械连接的方式安装底筋,材料用量最少,损耗几乎为零,但安装较费工。而采用按跨长下料的方式,安装比较省力,但材料用量增加,材料损耗更是增加。仅此一项,就会对整个工程的钢筋用量造成1%~2%的影响。

如图1所示。如果按方案一布置底筋,工人要把12m原材先穿过柱节点核心区,再拧套筒,费时费力。而按方案二施工,只要锚入柱即可,省时省力。在每个梁柱节点中,方案二要比方案一多用约1个锚固的钢筋。在本案中,每个节点多用8.9kg钢筋,假设人工费 0.8元/kg,每个节点就可结 7.1元的人工费。而方案一的套筒安装费摊到每个节点约为5元,每个节点差2.1元。这还只是4根直径20mm底筋的费差,如果是直径28mm以上,有几十根底筋的大梁,一个节点差出几十甚至上百元都是正常的。

材料方面,表面上,方案一与方案二是用一个套筒换1.4个搭接。按该工程实际材料结算单价(2.4元/kg)计算,直径20mm钢筋的价差不大。只有直径25mm以上的接头,每只才能省几块钱,重点是对9.3m材料的加工。如果用9m原材加一个机械连接,相当于每个节点又多用了一个接头,按每个接头工料费按8元计算,一个节点就多用了32元。更糟糕的情况是直接用12m原材切,这将造成每根钢筋产生2.7m的余料,这将对梁底筋的用量造成10%以上的损耗。

图1 某工程梁底筋配筋方案

如果在专业加工厂采用闪光对焊加工这些9m原材,可最大程度降低材损。但大型对焊机的布置条件苛刻,对焊工的技术要求也较高,通常只有在专业钢筋加工厂才能有效使用。要在现场使用,很可能得不偿失。

要防止钢筋被私自处理,首先要避免按材耗结人工费。有些项目管理中,人工费与材料费工程量相同的做法是对“三同步”原则的误解。“三同步”是指形象进度、产值统计、实际成本的工程量同步,并非指“人量=材量”。

所以人工费不能按材耗结算,而应按图算量结算。这样的结算方式可有效避免工人通过浪费材料偷取人工费。如果项目部能对材料节超做出准确清算,可根据实际节超情况,与劳务队分成奖罚。如此可鼓励工人在节省材料上多花力气。

3 盗窃

要有效监管被盗窃的问题,需落实专人看管待用钢筋。对于各施工节点完成后的余料要及时处理。直接卖掉或折量退回加工厂再加工,是最有效的处理方法。

4 管理不到位

钢筋在整个生产流程中,会经历多次产权交易。在每个交易环节,都可能发生资产损失。如果没有有效的监管,这类损失的危害最大。可采用以下措施避免。

在钢筋进料过程中,采用记录仪全称记录,能很好地保护送收双方的利益。相比于进料,出料的清点要容易一些。未开的整包,可以退供货商,或调拨其他项目。其余的长料可折量调拨,短的弯的就直接当废钢处理。一个管理到位的项目,产生的余料不会很多,只要全程都在监控和数据记录的监督下完成就没问题。

5 监管办法

对于上述4类超用现象,只要采取正确的监管措施,即可实现有效的控制和防范。

5.1 记账

记账是最基本的监管方式,但通常不被重视,其实做账的根本目的是要获取准确信息。

1)手写式 目前仍有企业还在使用手写账本。手写式账本没有折叠与展开功能,也不能插入记录。这导致在记录多层数据结构时,只能用多本台账的方式记录,这给检索与筛选带来诸多麻烦。

2)电子式 利用多次折叠展开和超链接的方法,可将所有类型的手写台账合并成一本电子台账。通过不同形式的折叠,可实现不同手写台账的效果。而且电子表格自带的约束功能,可自动计算汇总和检查是否平账,这可以减轻工作负担。

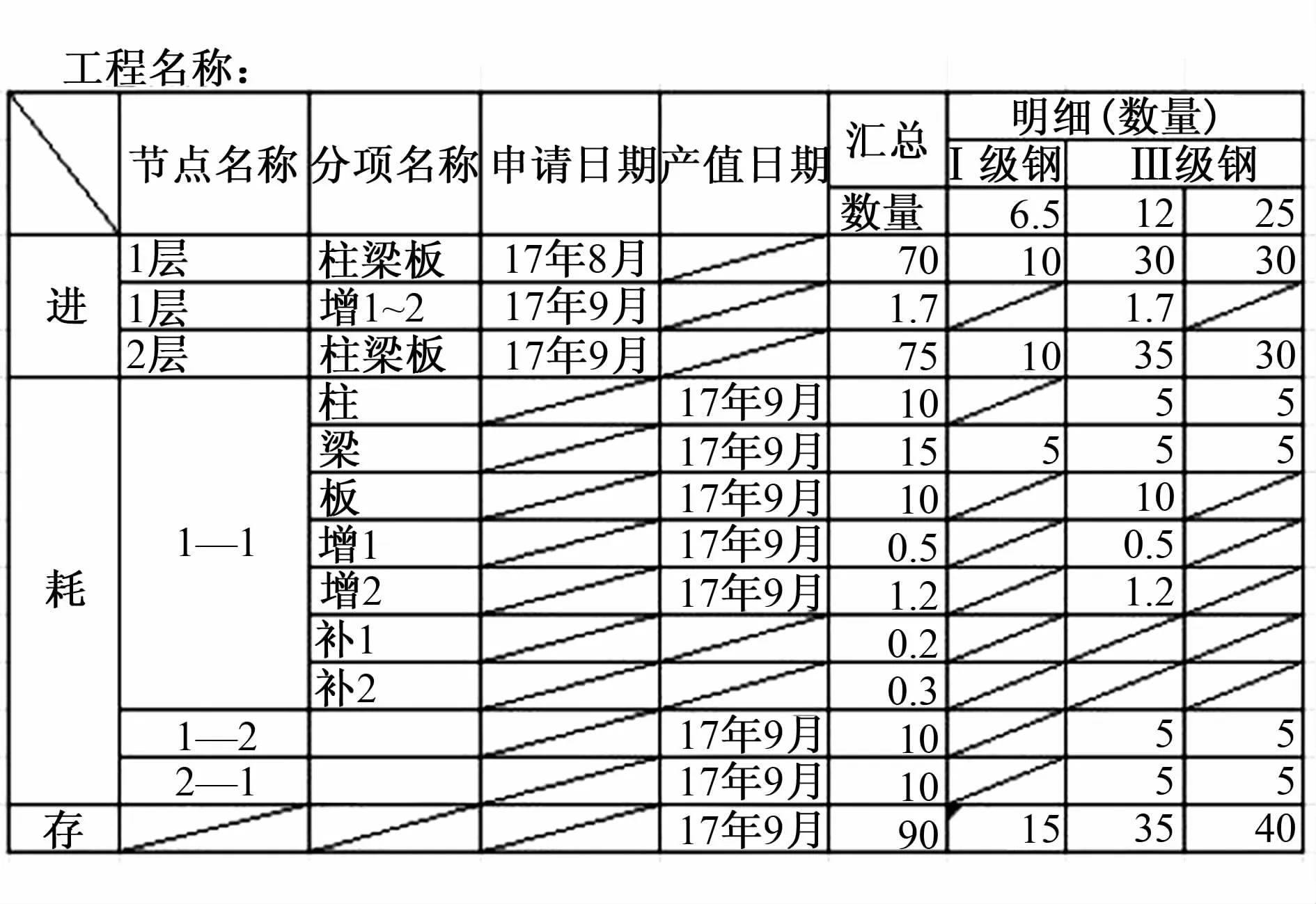

要正确使用电子表格,需准确按实际情况设计数据结构与逻辑。还需规范操作流程,编制说明,并对相关人员进行操作培训。这对于基层岗位的人员素质、企业的领导力和认知水平都有较高要求。如某工程采用外加工模式,按楼层设置节点,分2个流水施工。2017年8月申请首层柱梁板料单,9月申请2层柱梁板料单。首层-1区施工期间发生计划外增料2笔,发生送货缺补2笔。9月共完成产值:-1区首框加上2层柱及-2区首层柱。该工程2017年9月的进耗存台账如图2所示。

该工程9月以后的数据已被筛选功能滤除,钢筋收发货、质保书等信息,折叠在产值日期与汇总数量2列之间。累计数可由分类汇总功能生成。料单信息可通过点击分项超链接访问。仅一张数据表,就能收集上述所有信息,还可方便查验。

图2 电子版进耗存台账

3)智能式 同样是电子台账,智能式与电子式的区别在于登账过程是否实时自动完成。智能账本的意义在于:通过机器实时记账,实现对账目经手人的监管。

4)分布式 区块链现在很流行,在有多家专业分包的项目中,项目部与各分包之间,存在零和博弈,可应用区块链技术中的分布式账本来实现一致。

区块链的核心是哈希函数(hash),它可以把任意长度的信息编译为唯一,且固定长度的字串。以钢筋账本为例进行介绍。

账目1:某年某月某日,总包进了一车钢筋,明细……

账目2:某年某月某日,分包 A领用了部分钢筋,明细……

账目3:某年某月某日,分包 B完成产值钢筋,明细……

区块链首先将“账目1”做成一个文档,放入哈希函 数 计 算,就 得 到 哈 希 1:“SHA1:6E79D819B6F4B32250B741D16C395A1156D889EA”。然后将“账目1、哈希1、账目2”连在一起,编辑成一个 文 档,计 算 哈 希 2,得 到:“SHA1:9F7D003A487189A5C79FC6C90CDBD54B46B2969E”。以此类推,将“账目1、哈希1、账目2、哈希2、账目3”连 在 一 起,计 算 哈 希 3,得 到:“SHA1:60FD2E9E28F53BC7C52C410B0AFE1E7CABD098BA”

如果有人修改了其中任意一行,则从他改账的那一行开始,之后所有的哈希值就都不一样了。所以只需核对最后一个哈希值,就可确定区块链账本的一致性。

分布式账本就是在总包与各分包的计算机(或手机)上都配置记账APP。任何一个节点发起的记账请求,都必须通过其他节点的确认才能完成,这就保证了所有设备同时更新了账本记录。所以,分布式账本如果要改账的话,只有所有人同意配合才能做到。

5.2 安保

1)封闭 工地必须全封闭,所有人员和车辆的进出都必须通过门禁系统。这样才能最有效地布置安保人员。此外,还需时常巡视围墙,防止不法翻越破坏。有条件还可设置电子围栏实时监控,保证围墙安全。

2)监控 现在的监控设备已经很便宜,对于范围不大的工地,可用5G设备达到无线全覆盖,这样1根电线或1个太阳能板,就能布置全天候监控。如有必要,也可以在塔机等制高点上布置智能跟踪的球机。

3)执法记录仪 执法记录仪的优势在于,除了记录图像还能记录声音。这就给巡视的安保人员提供了有力保护;同时也能够监督安保自身是否有舞弊行为。

6 结语

通过钢筋确权可以控制钢筋挪用;通过按预算量结人工和按材料节超分成,可控制钢筋浪费;通过封闭、监控、执法记录仪,可防止钢筋盗窃;通过智能分布式账本,可防止钢筋腐败。

猜你喜欢

钣金与制作(2022年10期)2022-11-12

中外玩具制造(2022年8期)2022-08-08

江苏船舶(2020年6期)2021-01-26

金属加工(冷加工)(2020年8期)2020-08-13

建筑与预算(2020年6期)2020-07-03

建筑与预算(2020年3期)2020-05-22

建筑与预算(2020年3期)2020-03-02

广船科技(2020年3期)2020-02-24

中外玩具制造(2014年6期)2014-08-28

中外玩具制造(2013年12期)2014-05-05