财政分权影响国际贸易吗?

——基于 “一带一路”沿线国家的实证检验

2018-07-06 03:26马光明

中央财经大学学报 2018年4期

杨 武 李 升 马光明

一、引言

分权 (Decentralization)是当今世界的重要特征(Garrett和 Rodden, 2003[1]; Daumal, 2008[2])。 20世纪80年代以来,大部分国家经历了政治、经济权力向下转移的分权过程。一些联邦制国家,如印度、墨西哥和西班牙等国家分权程度普遍提高;即使在单一制国家中,中国、意大利和英国等国家也纷纷采用财政联邦制①在一些文献中称 “地方分权的单一制”,与 “中央集权的单一制”相对应。(Fiscal Federalism)重新安排中央和地方关系。而与此同时,世界各国贸易开放程度一直不断提高,经济联系日益紧密。国际贸易和分权之间是否存在相互关联的关系?两者内在联系是怎样的?

Alesina 和 Spolaore (1997[3], 2003[4]) 最早研究了这一问题。从公共物品提供理论角度,财政分权的一个重要理由是地方政府拥有更多的本地居民信息,从而可以更好地提供个性化的地方公共物品,那么财政分权也就意味着在公共物品提供方面失去了 “大”政府的规模效应,也就是说财政分权将政府划分为各个 “小”政府存在一定经济成本。Alesina和Spolaore(2000)[5]认为经济全球化能够带来国际市场,从而增加了市场规模,可以对冲财政分权导致政府部门相对变 “小”的成本,因此对财政分权存在正向的激励作用。 Garrett和 Rodden (2003)[1]则从另一方面指出国际贸易对财政分权的影响。他们认为经济开放程度越高,经济面临的国际风险则越高,这就更需要中央政府拥有更多的财政权利以维持财政和宏观经济的稳定性,同时国际贸易所带来的区域经济不平衡也需要中央政府提供转移支付来进行地区间的再分配,这两者均要求政府,特别对小国而言,更加财政集权而不是分权。

而财政分权对国际贸易的影响,起源于政治经济学理论对 “联邦主义”的研究。政治经济学理论认为联邦制国家中,地方政府拥有更多的自主性,通常会形成良性竞争进而促进经济发展,如蒂伯特的“用脚投票”理论。20世纪以来,单一制国家中也出现 “财政分权潮”,如我国1978年实行财政包干制以来,中央政府逐步放权,地方政府拥有越来越多的财权,意大利、英国等发达国家以及大部分的发展中国家均将部分财政权力下移至地方政府。这种以中国作为典型代表的单一制国家的财政分权,被称之为“财政联邦主义”。与联邦制一样,“财政联邦主义”通过引入地方政府竞争,提高经济效率 (Oates,1972[6]; Weingast, 1995[7]; Qian 等, 1997[8])。

但无论是联邦制还是 “财政联邦”都会给经济带来一些负面影响。一般而言,地方政府自主程度越高,越容易与联邦政府和其他地方政府形成 “孤立”,从经济上看,即表现为国内市场分割。而国内市场分割的一个重要后果是市场规模缩小,无法形成规模效应。经济全球化所带来的国际市场,则增加了市场规模,进而激励了 “联邦主义”(Bolton和Ro⁃land,1997[9];张晏、龚六堂,2005[10];吕凯波,2016[11])。

中国经济取得了令人瞩目的成就,财政分权被认为是经济持续高速发展的重要引擎之一。我国财税体制经过1978年财政包干制和1994年分税制两次重大改革,调整了中央和地方政府关系,激活了地方政府积极性,为我国长期经济高速发展提供了重要制度保证。1994年分税制改革后,为了进一步促进和适应经济发展,中央政府适时对中央和地方财政关系进行微调,但财政收支仍然呈现分权化趋势,当前财政支出和财政收入分权程度均处于较高水平。我国财政收入分权存在增长惯性,虽然在2003年增值税转型和2006年“两税合并”期间,地方政府收入比重暂时有所下降,但过后地方政府收入又呈增长态势。同样,地方政府支出占全国财政支出比重从1995年的70.8%下降到2000年的65.3%,之后逐年上升,2012年后稳定在85%左右。贸易开放是我国经济高速发展的另一重要引擎。改革开放以来,特别是加入WTO后,我国对外贸易步入快速发展时期。虽然近些年受全球金融危机影响,外部需求急剧减少,对外贸易增长率降至个位数,但我国经济对外开放程度始终保持在较高水平,对外依存度仍然在40%左右。

大量研究关注了中国财政分权程度和对外开放程度同时提高的现象,并提供了财政分权影响国际贸易的理论和实证证据。巫强等 (2015)[12]通过构建动态博弈模型发现中央政府给予地方政府的留存税收比例越高,即财政分权程度越高,越会导致地方企业选择出口,实证研究验证了财政分权促进了各省份出口的增长。沈能等 (2006)[13]从金融发展角度发现,财政分权影响地方非正式金融从而影响地区出口。吕凯波(2016)[11]研究了出口退税,财政分权和地方出口之间的关系,发现2004年出口退税分担机制改革降低了地方政府发展出口贸易的积极性,而财政分权具有弱化这一负面影响的作用。任志成、张二震和吕凯波(2014)[14]利用1996—2012年我国省际面板数据对财政分权、贸易开放和市场分割关系进行了检验。研究发现,财政收入分权加强了地方保护和市场分割,而其影响大小和方向受贸易开放的影响。在贸易开放度大的地区,财政收入分权对市场分割的影响为正,在贸易开放度小的地区,财政收入分权对市场分割的影响为负。

绝大部分关于财政分权对国际贸易影响的实证研究采用一国或地区 (或者省、市、自治区)出口总量和本国或地区的财政分区来进行分析,一定程度上忽略了财政分权和国际贸易之间的内生性问题,从而导致估计偏误 (周心怡、龚锋,2016)[15]。Garrett和Rodden (2003)[1]的实证研究并未得到财政分权和国际贸易之间的显著关系,究其原因,主要是由于其研究所采用的样本量较小,时间跨度不大,且绝大部分为 “大国”,而缺少 “小国”样本,“大国”样本数据中,财政分权和国际贸易之间存在双向因果关系,而总体样本量的缺乏也使其无法采用有效的计量方法处理该内生性问题。

本文采用中国与 “一带一路”沿线国家间双边贸易数据和 “一带一路”沿线国家财政分权数据进行分析可以有效地避免内生性问题。从双边贸易来看,2011年至2015年间,我国与 “一带一路”沿线国家的双边贸易占沿线国家贸易总额的比重平均为9.7%,其中,比重最高的国家是蒙古,五年间与我国双边贸易占本国贸易总额的比重平均为30%;最低的是不丹,五年间与我国双边贸易占本国贸易总额的比重平均为2.1%。显然,中国与 “一带一路”沿线国家间双边贸易占沿线各国贸易总额比重不大,不是影响各国财政分权的主要因素。反而,沿线各国财政分权则可能影响其与中国的双边贸易。

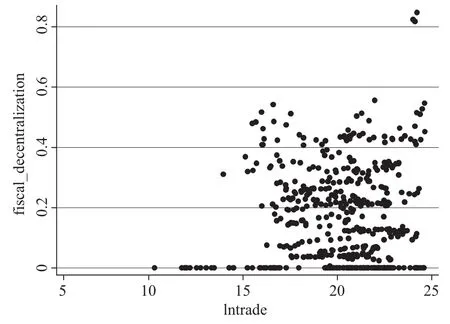

“一带一路”沿线国家政治经济状况复杂,各个国家组织形式不同,财政分权程度也呈现较大差异性。在 “一带一路”沿线国家中,有如新加坡、蒙古、哈萨克斯坦等单一制国家,也有如印度、俄罗斯、阿联酋等联邦制国家。单一制国家中,有新加坡等典型的财政集权国家,也有蒙古、哈萨克斯坦等财政分权程度较高的国家;即使在联邦制国家中,财政分权程度的差异性也非常明显,如阿联酋的联邦制属于极为 “松散”的国家组织形式,其财政分权程度远远高于印度、俄罗斯等其他联邦制国家。图1为中国与 “一带一路”沿线国家双边贸易额和财政分权的散点图。从图中可以看出,中国与 “一带一路”沿线国家的双边贸易和各国的财政分权程度呈现显著的负向相关关系。

图1 “一带一路”沿线国家财政分权及其与中国双边贸易散点图

二、财政分权影响国际贸易的内在机制

财政分权指不同级别政府在收入和支出上的责任划分。大部分国家和地区有一个中央 (联邦)政府、多个次级 (省、州、县)政府和更多的地方 (市、县、自治会等)政府①在单一制国家,全国性政府称为中央政府,地域性政府称为地方政府;在联邦制国家,全国性政府称为联邦政府,地域性政府包括联邦成员政府及其地方政府。如无特殊说明,本文统一将全国性政府称为中央政府,而将地域性政府称为地方政府。。一般而言,各级政府在税收工具和支出责任方面各有侧重。中央政府拥有较多税收工具,支出更多地集中在国防、司法、安全、基础设施和转移支付上;次级政府征税权利受到较多限制,如在英国,次级政府只能征收财产税;在美国,州政府可征收财产税和商品税。次级政府的支出责任主要包括教育、地方基础设施、医疗保健、垃圾处理和公园维护等方面。地方政府支出责任则包括垃圾处理和地方警务、消防等。各级政府的财政支出责任和财政收入权利并不完全匹配,不同级政府的财政支出和财政收入涉及政府行为和经济领域也并不相同,财政支出分权和财政收入分权对经济的影响必然不同。因此,有必要分别从财政支出分权和财政收入分权两个角度深入剖析财政分权对国际贸易的影响。

(一)财政支出分权对国际贸易的影响

关于财政支出分权对国际贸易的影响,已有主要研究均认为支出分权越大,越能促进国家整体的对外贸易,其机理是财政支出分权促进了各地生产性基础设施建设,而基础设施建设则对国际贸易具有显著促进作用。简述如下:

传统财政分权理论①财政分权可以提高地方公共物品供给的观点可以追溯到Oates(1972),之后众多西方学者也对此进行研究,如Seabright(1996),Hulten和Schwab (1997), Puga (1999), Garcia⁃Mila和 McGuire (2001), Faguet (2004), Brosio和 Ahmand (2009 ) 等等。认为,首先,财政支出分权能有效促进各地基础设施建设。一方面,地方政府拥有更多本地居民的偏好信息,可以避免由中央政府统一提供公共物品时由于信息不充分而产生的资源错配,因此,相较中央政府而言,地方政府在提供地方公共物品方面具有优势。另一方面,财政分权带来的辖区间竞争,可以激励地方政府通过提供更高质量的地方公共物品而吸引更多选民,从而增进社会总福利水平。进一步,大量经验研究发现财政分权可以提高基础设施建设水平,特别是生产性基础设施。Es⁃tache和Sinha (1995)[16]的研究表明, 虽然电信和电力等效用型基础设施主要是由中央政府提供,但绝大部分生产型基础设施,如道路建设、道路维护、市内交通、供水和废弃物管理等,以及机场和港口等是由地方政府提供的;财政分权可以促进生产型基础设施提供。 同样, Kappeler等 (2013)[17]发现 20个欧洲国家财政分权显著提高了基础设施建设水平。张军等(2007)[18]从政治经济学等角度研究了我国财政分权对基础设施建设等的影响,发现地方政府之间在“招商引资”上的标尺竞争和政府治理转型对于我国基础设施投资决定起重要作用,这说明在我国财政分权是20世纪90年代之后基础设施投资和基础设施水平显著增加的重要原因。乔宝云等 (2006)[19]研究表明我国财政分权不利于地方公共物品提供,而后陈硕(2010)[20]则指出,利用新的财政分权度量指标后,乔宝云 (2006)[19]的研究也支持财政分权有利于地方公共物品供给。

进一步,基础设施是一国贸易便利性的重要指标,基础设施建设水平的提高可以显著促进国际贸易发展 (Decreux 和 Fontagne, 2011[21]; Feenstra edc.,2013[22]; Iwanow 和 Kirkpatrick, 2007[23]; 佟家栋和李连庆,2014等[24])。地方政府所提供的良好道路、港口等交通设施,有效降低了企业运输成本,而运输成本是决定国际贸易的重要因素。这就使得财政支出分权程度与国家整体国际贸易可能呈现出正相关的联系。

(二)财政收入分权对国际贸易的影响

与财政支出分权促进国际贸易不同,财政收入分权对一国国际贸易量的影响可能存在正反两个方向:

1.收入分权导致国内市场分割,从而促进对外贸易。

不少研究发现,虽然收入分权通过辖区间竞争提高经济效率,但财政收入分权体制下地方政府 “为增长而竞争”的策略性分工政策会导致 “诸侯经济”,在GDP绩效考核的环境下,地方政府往往倾向保护本地企业,并最终导致更为严重的本地市场保护和国内市场分割 (Rodden, 1999[25]; Young, 2000[26];周黎安, 2004[27]; 范子英、 张军, 2010[28])。 我国香烟市场即为力证。20世纪初以来,一些香烟生产省份相继出现为了保护本省香烟生产企业而禁止其他省份生产香烟在本地销售的现象,而其他省份纷纷效仿,最终我国香烟市场呈现出严重市场分割现象。如前所述,由地方政府所实施的本地市场保护,导致国内市场分割,本地企业无法利用国内市场的规模经济效应。然而,正因国内市场销售受阻,从而激励本地企业的出口扩张,在国外市场获取规模经济效应,也就是说国内市场一体化与国际贸易之间是相互替代的(Li等 2003[29]; 盛斌、 毛其淋, 2011[30])。 从这个角度讲,财政收入分权对国际贸易可能有正向促进作用。

2.财政收入分权带来的税收竞争会促进或降低国际贸易。

地方政府拥有较多征税权力,即收入分权较大时,会引起地区间税收竞争,并且往往是 “逐底竞争”(race to the bottom)。地方政府通过较低的税率来吸引资本,因为相对于劳动而言,资本具有更强的流动性。这在我国经济发展过程中也有体现。改革开放后很长一段时间内,各地区纷纷通过给予税收优惠来吸引外资,促进本地经济发展,直至2006年统一内外资企业所得税制,取消了地方政府给予企业税收优惠的权力,国内地区间税收竞争才得以缓解。

而通过给予税收优惠的税收竞争会对国际贸易带来两个不同方向的影响。一方面,低税率降低了企业成本,相当于政府给予补贴,使其产品在国际市场上更具有价格竞争力,从而促进国际贸易。另一方面,低税率降低政府税收收入,在预算约束条件下将一定程度上降低财政支出水平,而如前文所讲,由于财政支出可促进国际贸易,收入分权带来的地方政府支出水平下降可能对其对外贸易起到一定负面作用。

3.财政收入分权增加了地方政府承担外部风险的比重,可能降低地方政府对外贸易积极性。

在当前国际货币体系下,全球化往往意味着更高的经济风险和经济波动。发展外向型经济则需要承担这一风险,一个地区对外依存度越高,其经济风险也越高。财税收入集权实际上是一种风险共担机制,一方面中央政府和地方政府税收分成,外部风险带来的税收收入损失由中央和地方共同承担了;另一方面,在危机时,通过转移支付,中央政府可以平衡开放水平高和开放水平低的地区,从而形成风险池以缓冲国际经济风险 (Garrentt和 Rodden, 2003)[1]。 从这个角度讲,财政收入集权而不是财政收入分权才可激励地方政府从事国际经济活动。

4.收入分权使得地方政府不愿承担出口退税而选择发展国内贸易。

财政收入分权情况下,地方政府如果承担部分出口退税产生的税式支出,则会影响地方政府鼓励外向型经济发展的决策。首先,无论分权程度高低,在生产相同GDP条件下,如果地方政府承担部分或全部出口退税,那么发展国内贸易相比较发展国际贸易而言,可以获得更多的税收收入。其次,对财政分权低、承受能力弱的地方政府而言,出口规模的增加会造成地方财政支出压力,因此,这样的地方政府没有采取出口导向型发展策略的激励 (吕凯波,2016)[11]。

5.收入分权提高地方政府经济自主权,可能抵制中央政府发展国际贸易的努力。

财政收入分权程度越高,地方政府拥有的经济自主权越大,对中央政府的依赖程度更低,在国际合作中往往越可能出现地方政府因利益不同而不实施中央政府的主张和法令,甚至制造障碍阻止合作的情况,影响国际贸易的发展。之前在孟中印缅经济走廊建设战略实施过程中,印度东北地区对“K to K”项目的干扰就是佐证 (赵干城, 2015)[31]。

三、财政分权对我国对外贸易影响的实证研究

(一)计量模型与估计方法

借鉴Daumal(2008)[2]等, 本文采用贸易引力模型考察财政分权对我国与 “一带一路”沿线国家双边贸易的影响。引力模型已在双边或者多边贸易研究中得到广泛的应用,其最基本形式为:

其中Xij表示i国家和j国家间的贸易流,Xi,Yj分别表示i国家和j国家的经济规模,Dij反应i国和j国分别与其他国家之间的贸易成本,被称为 “多边阻抗项”(Multilateral Resistance Term,MRT)(An⁃derson 和 Wincoop, 2003)[32], 通常用两国首都或者港口之间或者经济中心的距离来度量,C为常数项。研究中通常在考虑双边经济规模和距离基础上还考虑共同边境、共同语言、殖民地联系 (Helpman、Melitz和 Rubinstrin, 2008)[33]以及关税水平、 关贸协定或自由贸易区和货币联盟等 (郝景芳和马弘,2012)[34]。 引力方程可以解释双边贸易流 80% ~90%的变化 (Anderson 和 Wincoop, 2004)[35]。

需要再次强调的是,采用双边贸易引力模型可以有效避免财政分权和国际贸易之间的内生性问题。财政分权和一国总贸易之间互为因果关系。双边引力模型中,采用双边贸易作为被解释变量。一般而言,双边贸易占一国总贸易的比重不大,因此很难对该国财政分权产生实质性影响,采用双边引力模型可以有效避免反向因果关系。

估计引力方程的经典方法是对数线性化。即将引力模型进行对数转换,化为线性形式。这不仅是线性回归的需要,并且可以减少数据的离群值,有效缩小数据残差的非正态分布和异方差带来的估计偏差,其转化后的形式如下:

其中α与ε分别表示系数和误差项。

另外, Silva和 Tenreyro (2006)[36]指出, 根据Jensen不等式,E(LnY)和LnE(Y)不同,可能导致线性化后的误差项与自变量相关,因此对数线性化后的普通最小二乘法的估计结果可能有偏。同时,对数运算会将0贸易量自动剔除,给估计结果带来偏差。 基于以上原因, Silva和 Tenreyro (2006)[36]建议采用泊松伪最大似然估计 (Poisson Pseudo⁃Maximum⁃Likelihood,PPML)代替 OLS估计。本文将采用OLS、PPML方法分别进行回归。

(二)数据与变量说明

本文将考察1995—2015年中国与39个 “一带一路”沿线国家双边货物贸易额与财政分权的联系。一般而言,财政分权的度量一般有三种指标:支出指标、收入指标和财政自主度指标。其中,支出指标采用地方财政支出占整个国家财政支出的比重来描述;收入指标采用地方财政收入占整个国家财政收入的比重来描述;财政自主度 (Fiscal Autonomy Index)采用地方政府自有收入占本级政府总支出的比重,衡量地方政府自有收入为其支出融资的能力 (Ebel和Yilmaz, 2002)[37]。

本文根据 (Government Finance Statistics Year⁃book,GFSY)计算进口国财政分权指标。国际货币基金组织 (IMF)的政府财政统计年鉴 (Government Finance Statistics Yearbook,GFSY)提供了187个国家1972年以来的财政数据。由于GFSY所提供的各国财政数据中,地方政府 (包括次级政府及其地方政府)财政数据缺失较严重,因此,与 Dziobek,Mangas和 Kufa (2011)[38]相同, 本文采用中央政府财政支出 (收入)占整个国家财政支出 (收入)比重来衡量财政分权。具体讲,本文将财政分权指标分为四类:支出 (expense)指标、雇员报酬 (compen⁃sation)指标、收入 (revenue)指标和税收 (tax)指标。需要强调的是,在这种度量方法下,指标数值越小说明财政分权程度越高 (财政集权程度越低),反之,指标数值越大说明财政分权程度越低 (财政集权程度越高)。此外,为了增加不同国家间财政分权指标的可比性,本文计算财政分权指标时采用不包含社会保障的财政收入和支出数据。为了与进口国财政分权指标相一致,本文采用中央政府财政支出占全国财政支出比重和中央政府财政收入占全国财政收入比重分别衡量中国的财政支出分权和财政收入分权。

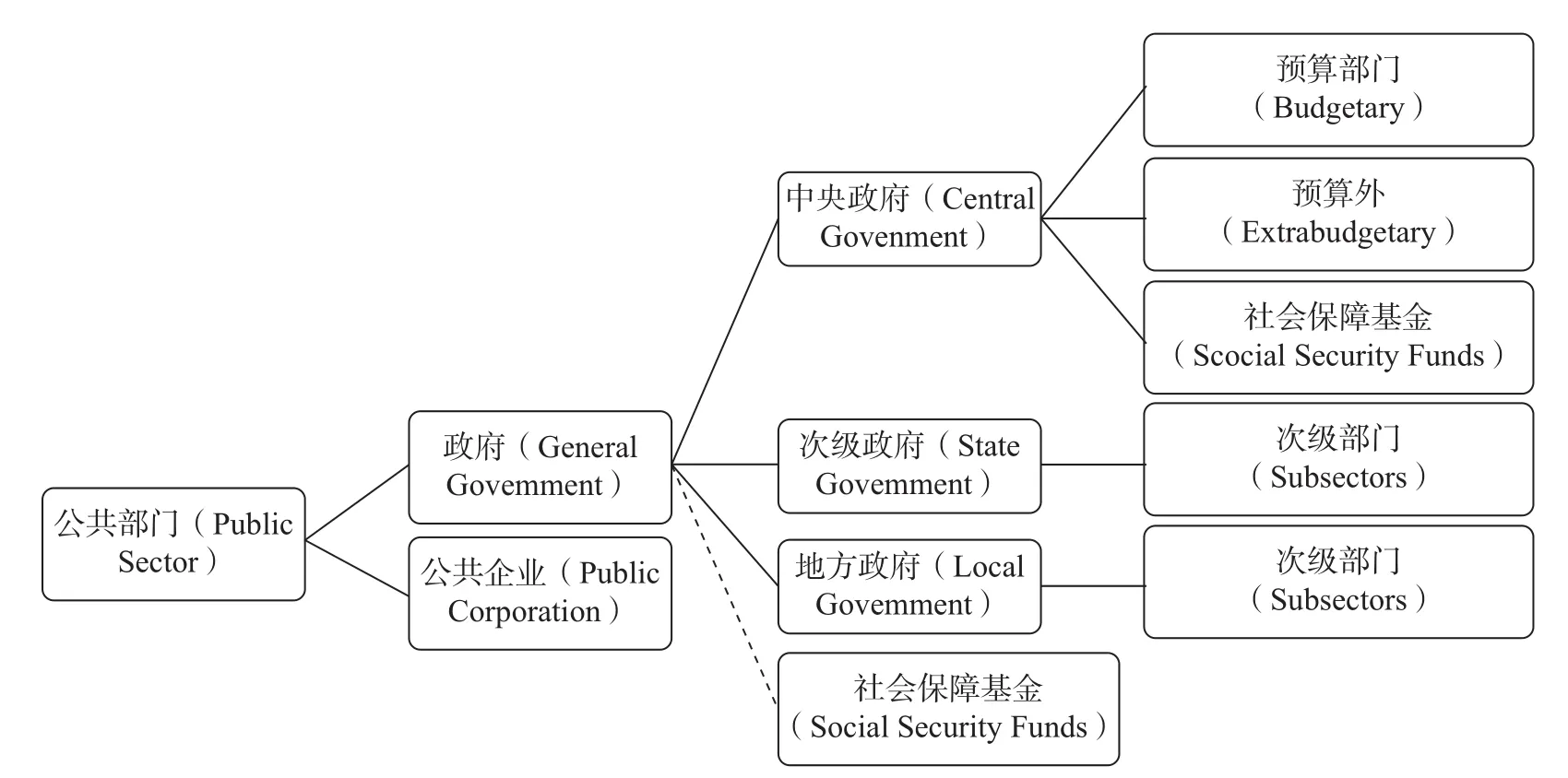

国际货币基金组织 (IMF)的政府财政统计年鉴(Government Finance Statistics Yearbook, GFSY) 提供了187个国家1972年以来的财政数据。在现行GFSY统计体系中,将广义政府部门 (或公共部门,Public Sector)分为一般政府 (General Government) 和公共企业 (Public Corporation);一般政府又分为中央政府 (Central Government)、 次级政府 (State Govern⁃ment) 和地方政府 (Local Government)①2001年IMF调整了政府财政统计体系,此处分类根据 《2001年政府财政统计手册 (配套资料)》(中文版)进行中文翻译。,如图2所示。GFSY统计中,一般政府 (即各级政府加总)、中央政府、次级政府和地方政府对数据是分开提供的,由于各国统计体系与GFSY统计体系存在差异等原因,经常出现一般政府财政数据并不等于中央政府和次级政府 (包括地方政府)财政数据加总的现象。

图2 IMF GFSY统计体系中政府界定

GFSY提供的187个国家财政统计数据中,只有少数国家提供了较为完整的次级政府和地方政府数据;一部分国家从未提供一般政府数据,一部分国家仅报告了中央政府财政数据;78个国家既提供了一般政府的财政数据又提供了中央政府的财政数据。“一带一路”沿线国家中,有数据记录的国家47个,其中39个国家既提供了一般政府又提供了中央政府数据,9个国家仅提供了中央政府数据或未提供一般政府数据 (希腊2002年前后数据统计口径不同,在2002年前归为数据不完整国家,2002年后归为数据较完整国家),数据不完整①“一带一路”沿线国家财政分权具体计算结果和行政区划情况可向作者索取。。

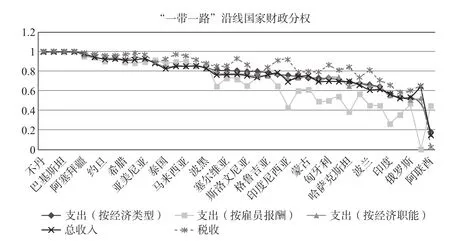

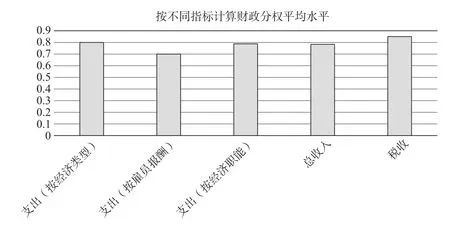

根据39个数据较完整国家财政统计数据,分别计算财政分权指标,各国财政分权平均水平如图3所示。从图中可以看出,“一带一路”沿线国家财政分权呈现出支出分权高于收入分权特征。为了进一步观察各个指标之间的差异,按指标将样本国家进行平均,结果如图4所示。其中,根据收入指标 (税收)计算的结果最大,根据支出指标 (雇员报酬)计算的结果最小,其他三个指标计算结果大致相同。这说明,平均而言,收入指标 (税收)所示财政分权程度最低,支出指标 (雇员报酬)所示财政分权程度最高。这与直觉相符。一般而言,政府更倾向于支出分权而非收入集权,以便从经济上对地方政府形成约束。

图3 “一带一路”沿线国家财政分权指标计算结果

另外,五个财政分权指标计算的总体平均值:支出指标 (经济类型)为0.8;支出指标 (雇员报酬)为0.7,支出指标 (经济职能)为0.78,收入指标(财政收入)为0.77,收入指标 (税收)为0.85,以收入指标 (税收)度量的财政分权程度最低,以支出指标 (雇员报酬)度量的财政分权程度最高。相比较而言, Dziobek, Mangas 和 Kufa (2011)[38]的研究中,部分国家税收指标与支出指标差异性非常大,如南非,税收指标比支出指标高出50到60个百分点,显然高于我们的计算结果,说明在剔除地方政府数据缺失较严重的国家后,本文所计算的 “一带一路”沿线国家财政分权指标更为可靠。

在模型涉及的变量中,我国与 “一带一路”沿线国家均无殖民地联系也不存在货币联盟,因此本文不考虑这两个变量。各国与我国的双边贸易数据来自comtrade,距离为Googlemap上各国首都到北京的距离。语言数据来自Melitz和Toubal(2014),Melitz和Toubal (2014)[39]提供了 194 个国家间语言距离的数据,包括共同官方语言 (common official language)、共同母语语言 (common native language)和共同口语语言 (common spoken language),其中我国与其他国家共同官方语言和共同母语语言均不相同,数值均为0,因此本文选取共同口语语言作为语言变量的度量。关税为 (1+关税水平)的对数值,关税水平数据来自wdi数据库。由于不同国家财政分权数据的年份数不同,本文分析的最终数据结构为非平衡面板。

图4 “一带一路”沿线国家财政分权指标计算结果

表1 变量和数据来源

(三)实证结果

1.基本回归结果。

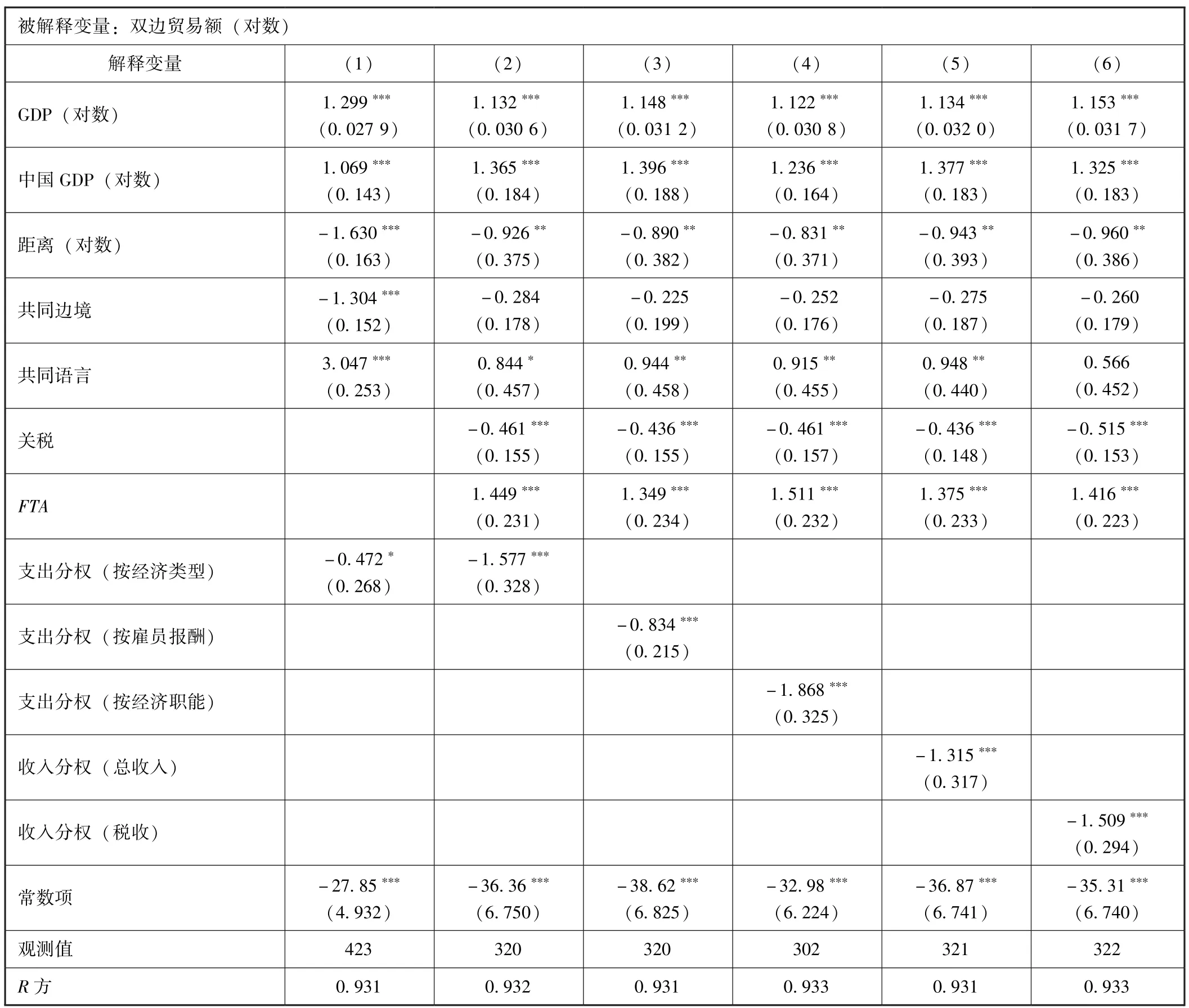

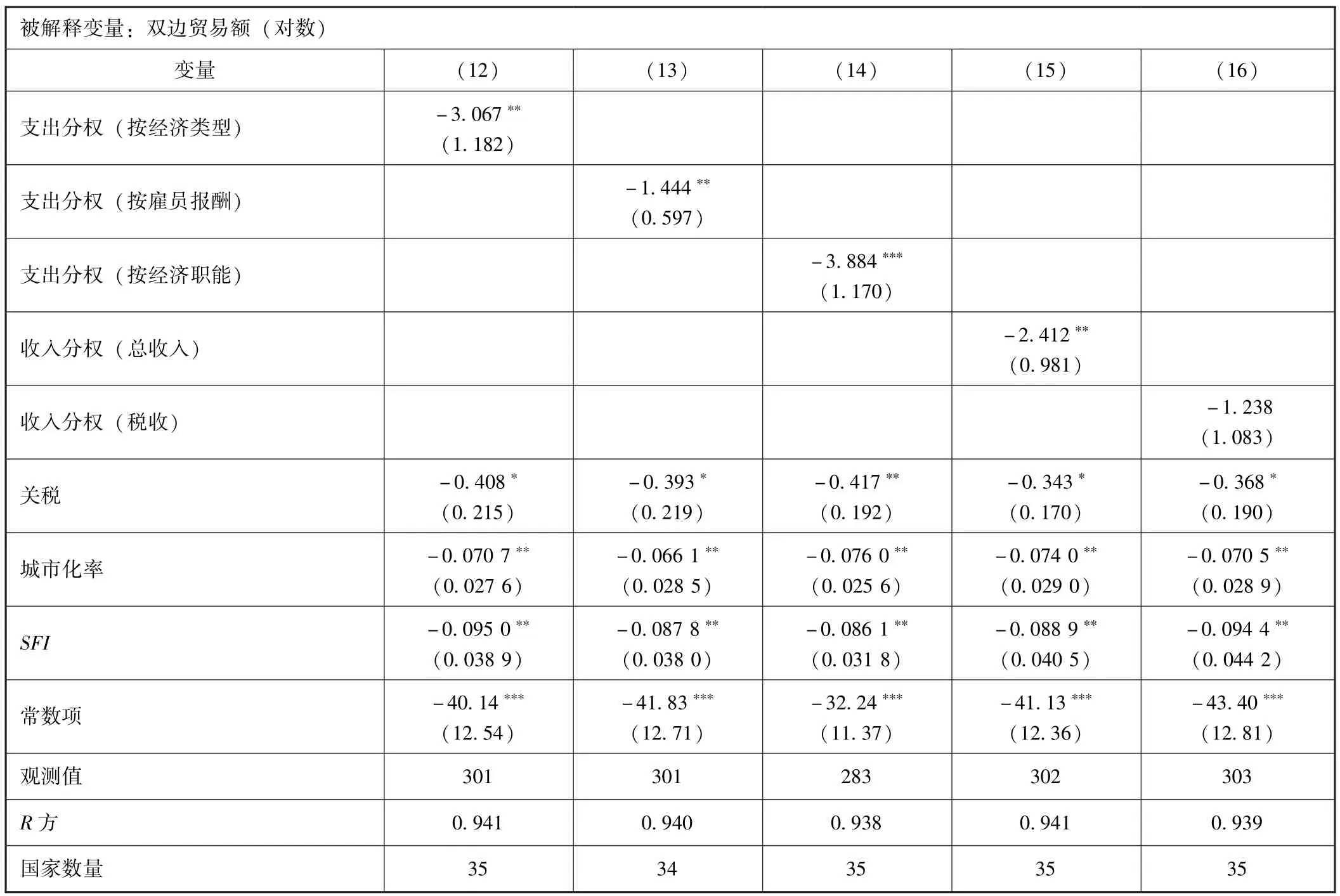

表2是采用最小二乘法对混合面板数据进行回归的结果。模型 (1)是基本引力模型,其中财政分权采用支出指标 (经济类型)度量指标。回归结果显示,我国与 “一带一路”沿线国家双边贸易与两国的经济总量呈正向关系,回归系数分别为1.299和1.069,即 “一带一路”沿线国家GDP、中国GDP每增加1%,双边贸易增加1.299%、1.069%;与两国距离成反比,回归系数为-1.63,即两国距离增加1%,双边贸易减少1.63%,满足引力模型的基本预测。共同语言变量的回归系数为正,说明两国口语语言越相近,两国双边贸易量越大,与Melitz和Toubal(2014)[39]对语言的研究结论相同。共同边境变量回归系数为负,原因可能是样本国家中,与我国相邻国家较少。

财政分权对“一带一路”沿线国家与我国双边贸易存在影响。在控制了经济总量、距离、共同边境和共同语言后,回归 (1)结果中支出指标 (经济类型)回归系数在10%显著水平上为负,说明财政分权对双边贸易存在正的影响。系数为-0.472,即“一带一路”沿线国家中央政府支出 (经济类型)占政府总支出 (经济类型)的比重增加1单位,与我国的双边贸易减少0.472%。也就是说 “一带一路”沿线国家财政分权程度越低 (集权程度越高),与我国的双边贸易量越低;反之,财政分权程度越高(集权程度越低),与我国的双边贸易量越高。

表2 混合面板最小二乘回归结果

很多学者研究了关贸协定或区域组织对贸易的影响。 如侯明和李淑艳 (2005)[40]研究了 APEC的影响;盛斌和廖明中 (2004)[41]研究了中国对25个发展中国家和16个发达国家的双边贸易中,APEC和ASEAN是影响贸易的重要因素;郝景芳和马弘(2012)[34]研究了APEC和WTO对中国与其他国家双边贸易的影响,发现WTO的效应也非常明显。同时,引力模型回归中,关税通常作为贸易阻力纳入模型中进行考虑。本文进一步考虑自贸区协定和关税对双边贸易的影响。财政分权导致国内市场分割,国内市场分割则可能导致地方政府降低贸易壁垒 (Li,Qiu和 Sun, 2003)[29], 而关税和自贸区协定是政府降低贸易壁垒的重要手段。另一方面,自贸区协定也是影响双边贸易的重要因素。财政分权度越高,地方政府自治程度越高,则自贸区协定谈判的成本可能更高。可见,关税和忽略关税和自贸易协定可能导致财政分权回归系数有偏。

模型 (2)是加入关税水平和自贸区协定变量后引力模型的回归结果。加入关税水平和自贸区协定变量后,两国经济规模GDP的系数变化不大;两国间距离的回归系数从-1.63变为-0.926,符号仍然符合引力模型预期,绝对值大小减少到0.926,与An⁃derson和 Wincoop (2003)[32]距离回归结果 ( -0.79到 -1.25之间) 和 Daumal(2008)[2]距离回归结果(-0.68至-1.15之间)接近,说明加入关税水平和自贸区协定变量后模型表现更好。关税水平在1%显著水平下显著,符号为负;自贸区协定也在1%显著水平上显著,符号为正,说明关税水平对双边贸易存在反向影响,自贸区协定则促进了双边贸易的发展,符合理论预期。

加入关税水平和自贸区协定控制变量后,共同边境回归系数不再显著,也印证了前面共同边境回归系数异常是因为样本国家中,与我国接壤国家较少的猜想。共同语言回归系数降低为0.844,但仍然在1%显著水平上显著,其大小也与 Melitz和 Toubal(2014)[39]的结果 (0.399到 0.75) 更为接近。 与支出指标 (按经济类型)的回归系数为从-0.472变为-1.577,且显著水平增加,在1%显著水平上显著。也就是说中央政府支出 (按经济类型)占政府总支出 (按经济类型)的比重每提高1单位,双边贸易额将减少1.577%。

模型 (3)~(6)分别采用支出分权 (按雇员报酬)、支出分权 (按经济职能)、收入分权 (总收入)和收入分权 (税收)等四个分权指标进行回归。四个分权指标的回归系数均在1%显著水平上显著,说明回归结果非常稳健。与支出分权 (按经济类型)相比,支出分权 (按雇员报酬)的回归系数绝对值降低为0.834,支出分权 (按经济职能)的回归系数绝对值增加到1.868;收入分权 (总收入)和收入分权 (税收)的回归系数分别为 -1.315和 -1.09。(2)~(5)列回归结果对比可以发现,其他控制变量的系数变化并不明显。总体来看,除了支出分权(按雇员报酬)之外,支出分权的回归系数绝对值大于收入分权的回归系数,说明在 “一带一路”沿线国家中,支出分权对其与我国双边贸易的影响高于收入分权的影响。

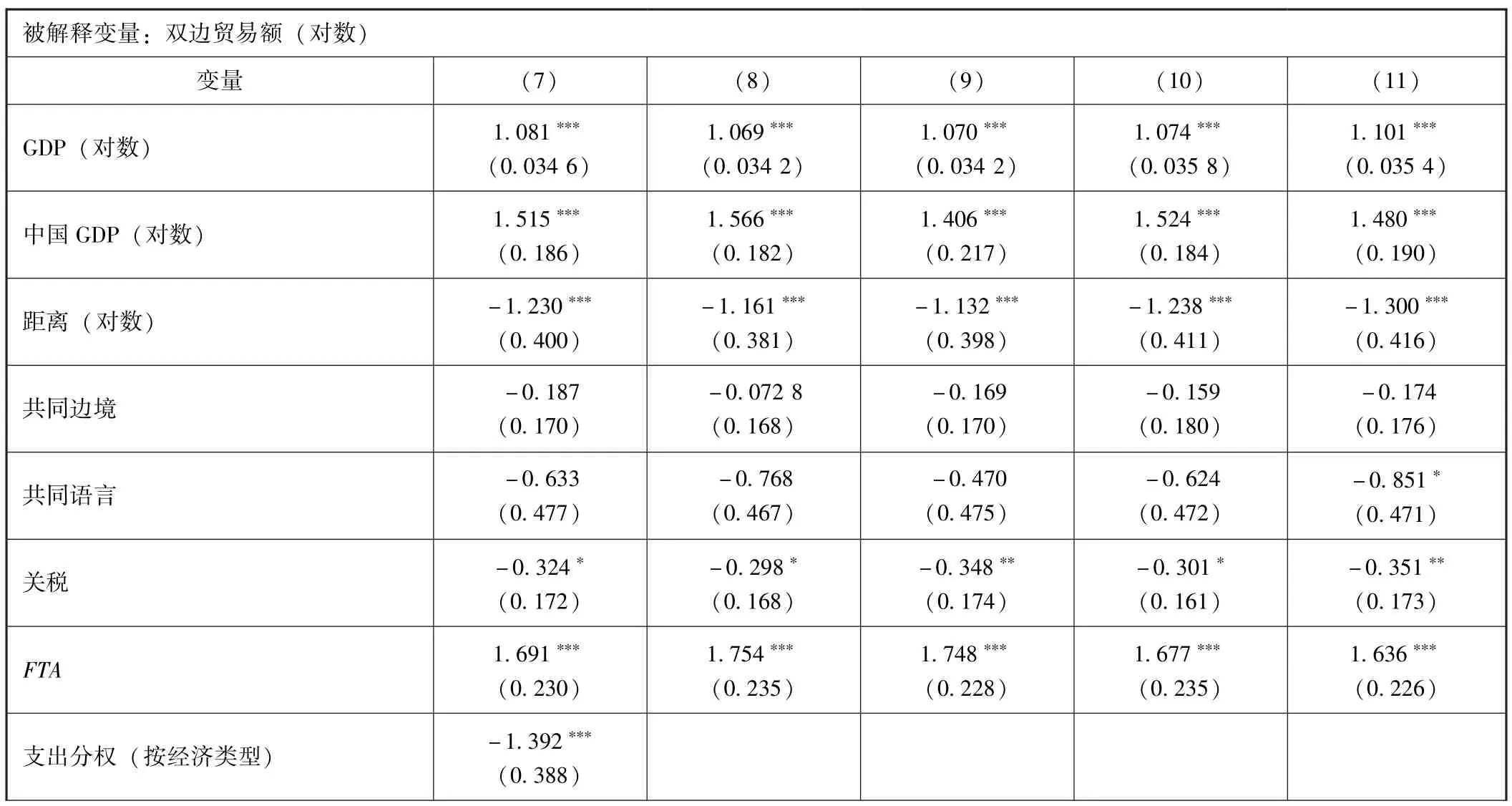

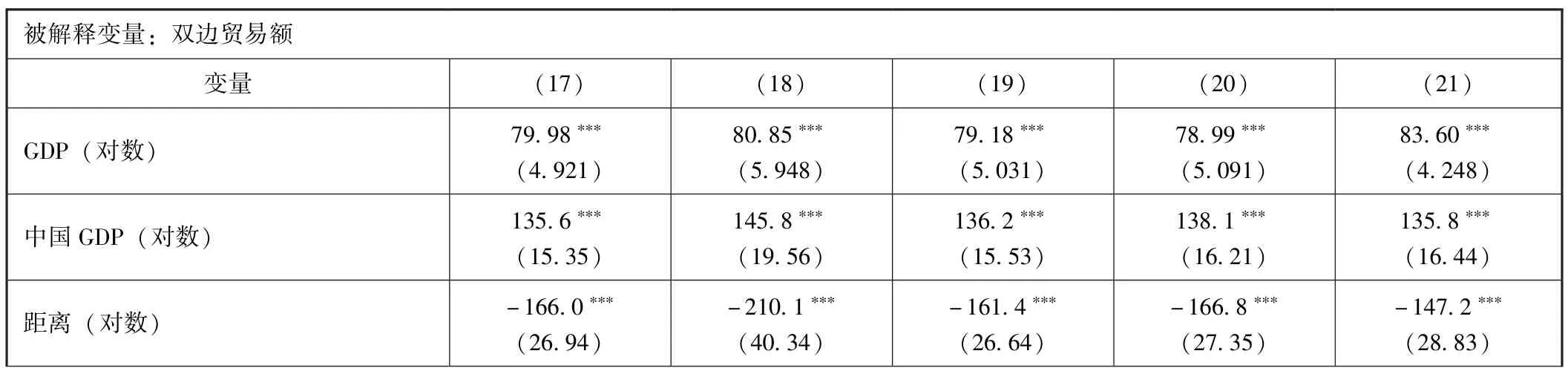

2.稳健性检验:控制偏好多样性。

一般而言,多样化偏好越高,为了满足不同的偏好水平,一国更倾向于分权 (Oates和 Wallis,1988)。偏好多样性同样是国际贸易的重要原因之一。 与Oates和 Wallis(1988)[42]相同, 本文在回归中加入城市化率作为多样化偏好的代理变量,城市化率用城市人口占总人口的比重度量,数据来自WDI数据库。另外民族等贸易对象国的其他政治、经济和社会因素也可能同时影响财政分权和双边贸易,如一个国家民族越多,可能越趋向于区域自治,即财政分权程度可能更高;同时,在不同国家的同一个民族,因为文化、语言等的相似性,贸易的可能性也越大。本文采用Marshall和Cole所编制的SFI指数①http://www.systemicpeace.org/inscrdata.html,具体说明可参见该网站 《STATE FRAGILITY INDEX AND MATRIX 2014》。SFI指数在研究中被广泛使用, 如 Panizza (1999)[43], Alesina和 Spolaore (2003) 等。来控制其他政治、经济和社会因素。

表3 财政分权与双边贸易:控制偏好多样性

续前表

模型 (7)~(11)回归结果显示,五个财政分权指标在1%显著水平下仍然显著为负,说明控制了偏好多样性与其他政治、经济和社会因素之后,财政分权程度对沿线各国与我国的双边贸易量影响显著,结果非常稳健。同样,从结果中我们可以看出,控制了偏好多样性与其他政治、经济和社会因素之后,支出指标 (按经济类型)、支出分权 (按经济职能)、收入分权 (总收入)和收入分权 (税收)等四个分权指标的回归系数绝对值有所增加,而总体来讲支出分权对双边贸易的影响仍然高于收入分权的影响。

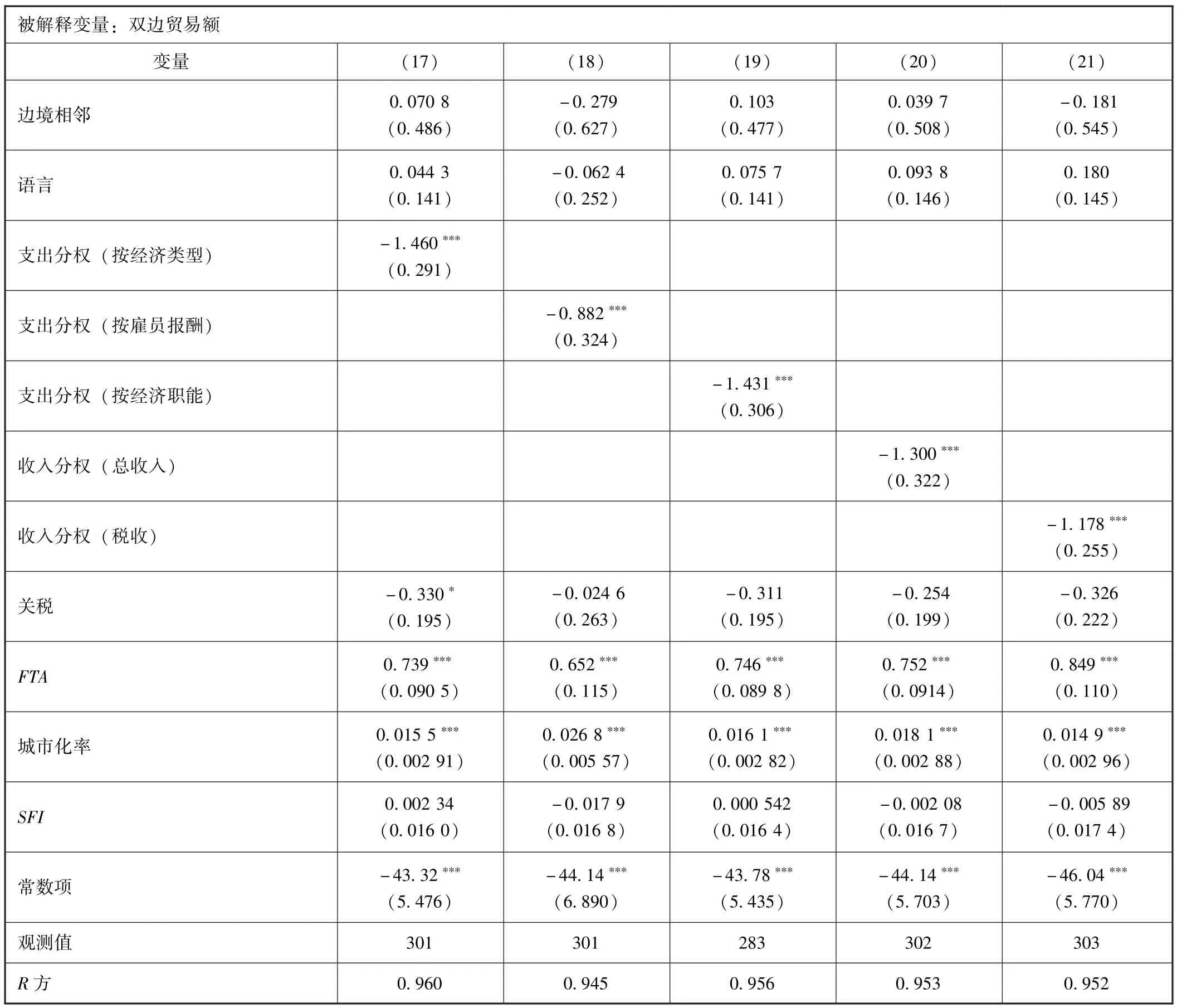

3.稳健性检验:固定效应模型和PPML估计。

Anderson 和 Wincoop (2003)[32]从理论上说明了多边阻抗项 (Multilateral Resistance Term,MRT)会对双边贸易产生影响。在引力模型中,多边阻抗项是对所有国家贸易产品价格求和,在实际估计中存在困难。一种方法是用价格指数代替,然而一般而言,价格指数不仅包含了贸易品价格,还包含了非贸易品价格,并且受到本国税收和财政补贴的影响。Anderson和Wincoop(2003)[32]采用贸易壁垒及其相应弹性的函数表示多边阻抗,然后利用非线性最小二乘进行估计。一个更为常用和简单的方法是使用固定效应来反映引力方程中与国家相关的方面 (郝景芳和马弘,2012)[34]。

本文估计的是中国与 “一带一路”沿线国家双边贸易,贸易中的一方均为中国,因此在模型中引入目标国固定效应即可。加入固定效应后,距离、共同边界、共同语言和FTA与目标国相对应且不随时间变化,与国家固定效应存在共线性,因此在固定效应模型回归中,距离、共同边界、共同语言和FTA均被忽略。表4是对39个国家非平衡面板固定效应模型回归的结果,由于一些国家数据在时间上不连续,因此最终进入回归的国家数量少于39个。

表4 财政分权与双边贸易:固定效应

续前表

加入固定效应后,模型 (12)~(16)回归结果显示,财政分权指标回归系数仍然显著为负,同时变量SFI的回归系数也显著为负,说明以财政分权对沿线各国与我国的双边贸易存在显著正向促进作用。模型 (16)中收入指标 (税收)系数不显著,其原因可能是,在样本国家中,税收权力作为最重要的国家权力象征之一,中央政府并不愿意将其下放给地方政府。也因如此,如前文所指出,在计算财政分权时,支出分权程度一般高于税收分权。模型 (12)~(15)财政分权指标回归系数的绝对值显著高于之前回归结果,其原因可能是固定效应模型忽略了两国距离、共同边界、共同语言和自贸区协定等变量,而使得回归系数被高估。最后,从整体来看,支出分权对双边贸易的影响高于收入分权的影响。

考虑Silve和Tenreyro (2006)[36]的建议, 为防止对数线性化所带来的误差项与自变量相关产生的回归偏差,模型 (17)~(21)采用泊松伪极大似然估计(PPML)对贸易引力模型进行了估计。表5结果可以看出,财政分权指标的系数均在1%显著水平下显著,财政分权对双边贸易存在显著影响。模型(17)~(21) 估计结果与模型 (7)~(11) 估计结果非常接近,这里不再重复对其进行分析。

表5 财政分权与双边贸易:PPML估计

续前表

4.对内生性的进一步讨论。

内生性问题是研究财政分权和国际贸易关系中无法回避的问题。虽然本文采用双边贸易来考察财政分权对国际贸易的影响,在很大程度上可以避免内生性问题,但从严格意义上讲,仍需要进行更科学的处理。

大量文献讨论了财政分权的工具变量问题。Per⁃ez⁃Sebastian 和 Raveh (2013)[43]建议采用民主的滞后期平均值作为财政分权的工具变量,其理由是民主是财政分权的重要决定因素。但民主的滞后期也与国际贸易之间存在关系,因而不是一个好的工具变量。La Porta等 (1999)[44]认为法律渊源,特别是大陆法系和英美法系的区别是财政分权的重要影响因素,可以作为财政分权的工具变量,Fisman和 Gatti(2002)[45]以及 Altunbas和 Thornton (2012)[46]采用了 La Porta 等(1999)[44]的建议,发现法律渊源作为工具变量确实强化了财政分权对经济增长和政府腐败的影响。但正如Martinez⁃Vazquez、 Lago⁃Peñas和 Sacchi (2015)[47]所指出的,民主和法律渊源之类的制度变量,会影响经济的各个方面,因而用作工具变量并不适当。

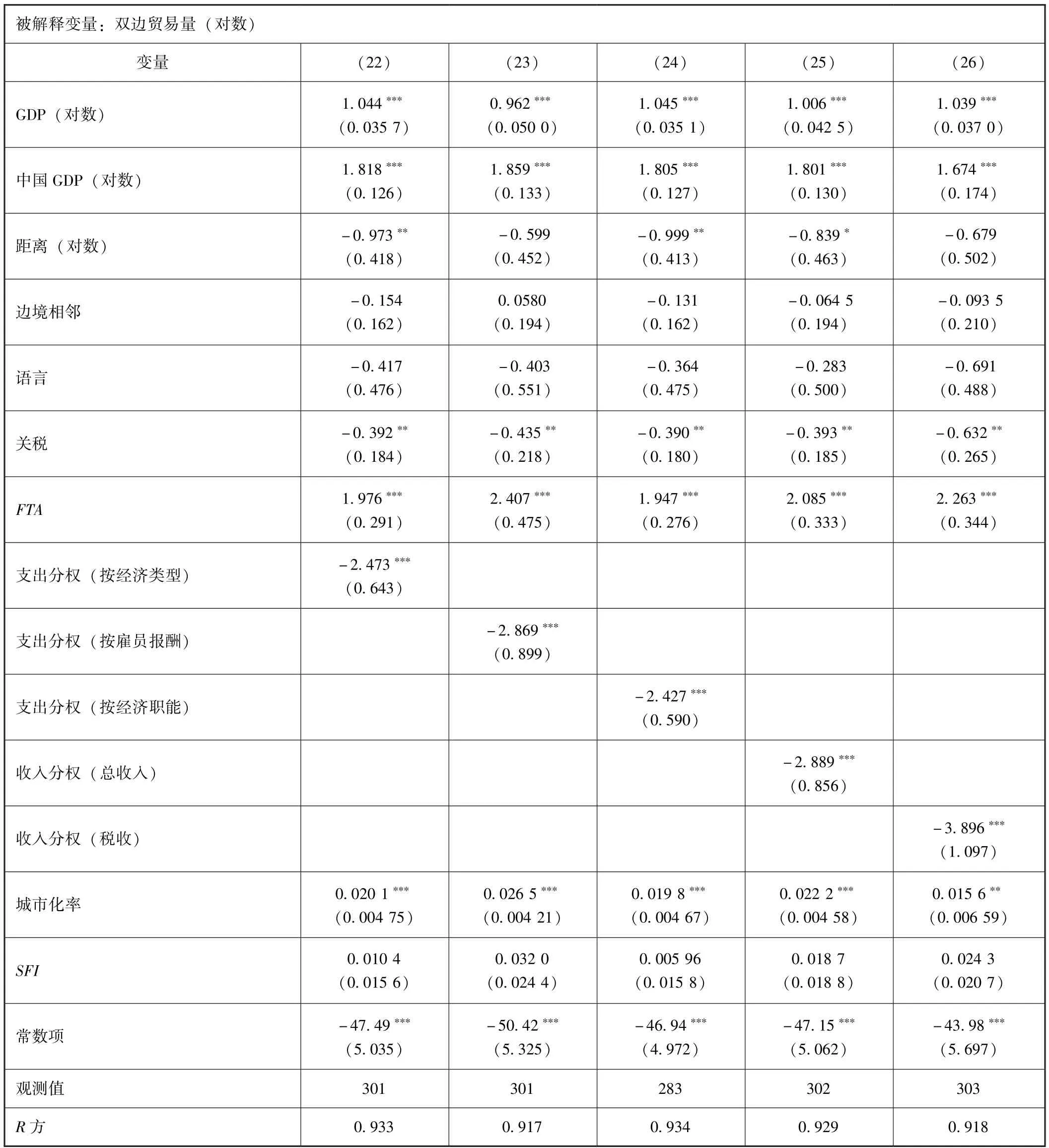

Canavire⁃Bacarreza 和 Martinez⁃Vazquez (2012)[48]认为地理因素作为财政分权工具变量具有合理性,其研究发现海拔高度、国土面积和气候等地理因素均对财政分权产生重要影响。但从国际贸易角度来看,绝大多数的地理因素,如海拔、气候和地理位置等也会影响国际贸易。然而,如Daumal(2008)[2]所言,虽然经济规模会影响国际贸易,但国土面积并不是国际贸易的重要决定因素。因此,借鉴 Enikolopov和Zhuravskaya (2007)[49], 本文将国土面积作为财政分权的工具变量。表6是利用国土面积作为工具变量,对五个财政分权指标进行两阶段最小二乘回归估计结果。

表6 财政分权与双边贸易:工具变量

模型 (22)~(26)回归结果中,五项财政分权指标回归系数均在1%显著水平下显著为负,表明财政分权确实是双边贸易的原因。具体而言,支出指标的回归结果为-2.473、-2.869和-2.427;收入指标回归结果为-2.889和-3.896,绝对值均有所增加,说明本文前述回归可能低估了财政分权对国际贸易的影响。另外,值得注意的是收入分权 (税收)变量的回归系数绝对值为3.896,高于之前所有回归中该变量的回归结果,也高于 (22)~(24)列中支出指标的回归结果。分析其原因,可能是税收分权对国际贸易的影响大小远远大于国际贸易对税收分权的影响大小,未考虑工具变量回归结果中,既包含了税收分权对国际贸易的影响又包含了国际贸易对税收分权的影响,两者方向相反,加入工具变量后的回归更彻底地分离出税收分权和国际贸易的双向因果,因此税收分权对国际贸易的影响增加了。

四、结论

本文研究财政分权对国际贸易的影响。首先从理论上分析财政支出分权和财政收入分权影响国际贸易的内在机制,财政支出主要通过影响生产性基础设施建设而促进国际贸易,财政收入分权则通过国内市场分割、税收竞争、风险共担、出口退税和地方政府对中央政府依赖程度等途径从正反两个方向影响国际贸易。根据理论分析,本文采用贸易引力模型对中国与“一带一路”沿线国家双边贸易和财政分权的关系进行实证研究,以避免国际贸易和财政分权的内生性问题。

实证结果发现,财政支出分权和财政收入分权对于国际贸易确实均有显著正向影响,“一带一路”沿线国家财政分权程度越低 (集权程度越高),与我国的双边贸易量越低;反之,财政分权程度越高 (集权程度越低),与我国的双边贸易量越高。不论采用何种指标度量财政分权该结果均显著,且财政支出分权对国际贸易的影响大于财政收入分权。进一步对模型控制变量、模型形式和估计方法进行稳健性检验,结果发现,控制偏好多样性,采用固定效应模型,采用泊松伪极大似然估计、工具变量估计,结果均稳健。

本文采用引力模型研究 “一带一路”沿线国家国际贸易和财政分权关系,采用双边贸易而非一国整体国际贸易数据,较为有效地解决了国际贸易和财政分权之间的内生性关系,得出了财政分权显著影响国际贸易的结论,为财政分权和国际贸易关系的研究提供了新的证据。

[1]Garrett G.,Rodden J..Globalization and Decentralization,in Kahler M.,Lake D.eds.,Globalization and Governance [M].Princeton University Press,2003.

[2]Daumal M..Federalism, Separatism and International Trade [J].European Journal of Political Economy,2008 (24):675 -687.

[3]Alesina A., Spolaore E..On the Number and Size of Nations [J].Quarterly Journal of Economics, 1997, (112): 1027 -1056.

[4]Alesina A., Spolaore E..The Size of Nations [M].Cambridge.MIT Press,2003.

[5]Alesina A., Spolaore E..Wacziarg R.,Economic Integration and Political Disintegration [J].American Economic Review,2000, (90):1276-1296.

[6]Oates W..Fiscal Federalism [M].New York:Harcourt Brace Jovanovich,1972.

[7]Weingast B..The Economic Role of Political Institutions: Market⁃Preserving Federalism and Economic Development [J].Journal of Law, Econom⁃ics,and Organization,1995 (11):1-31.

[8]Qian Y.Y., Weingast B..Federalism As a Commitment to Preserving Market Incentives [J].Journal of Economic Perspectives, 1997, 11 (4):83-92.

[9]Bolton P., Roland G..The Breakup of Nations: A Political Economy Analysis [J].Quarterly Journal of Economics, 1997 (112): 1057 -90.

[10]张晏,龚六堂.分税制政策、财政分权与中国经济增长 [J].经济学 (季刊),2005,5(4):75-108.

[11]吕凯波.财政分权、出口退税分担机制改革与出口贸易增长 [J].国际贸易问题,2016,(5):28-38.

[12]巫强,崔欣欣,马野青.财政分权和地方政府竞争视角下我国出口增长的制度解释:理论与实证研究 [J].国际贸易问题,2015,(10):142-151.

[13]沈能,刘凤朝,赵建强.财政分权、金融深化与地区国际贸易发展 [J].财贸经济,2006,(1):41-45.

[14]任志成,张二震,吕凯波.贸易开放、财政分权与国内市场分割 [J].经济学动态,2014,(12):44-52.

[15]周心怡,龚锋.对外开放与财政分权:一个交互影响的视角 [J].发展研究,2016,(51):56-61.

[16]Estache A., Sinha S..Does Decentralization Increase Spending on Public Infrastructure? [DB].Policy Research Working Paper, 1995.

[17]Kappeler A., Solé⁃Ollé A., Stephan A., Välilä, T..Does Fiscal Decentralization Foster Regional Investment in Productive Infrastructure? [J].European Journal of Political Economy,2013,31 (3):15-25.

[18]张军,高远,傅勇,张弘.中国为什么拥有了良好的基础设施?[J].经济研究,2007,(3):4-19.

[19]乔宝云,范剑勇,彭骥鸣.政府间转移支付与地方财政努力 [J].管理世界,2006,(3):50-56.

[20]陈硕.央地关系:财政分权度量及作用机制再评估 [J].管理世界,2012,(6):43-59.

[21]Decreux Y., Fontagne L..Economic Impact of Potential Outcome of DDA [DB].CEPII Working Paper No.2011-23.

[22]Feenstra R.C., Ma H., Neary J.P., Prasada Rao.Who Shrunk China? Puzzles in the Measurement of Real GDP [J].Economic Journal, Royal Economic Society,2013, (12) vol.123 1100-1129.

[23]Iwanow T., Kirkpatrick C..Trade facilitation, regulatory quality and export performance [J].Journal of International Development 2007, 19(6):735-753.

[24]佟家栋,李连庆.贸易政策透明度与贸易便利化影响——基于可计算一般均衡模型的分析 [J].南开经济研究,2014,(4):3-16.

[25]Rodden J., Rose⁃Ackerman S..Does Federalism Preserve Markets? [J].Virginia Law Review 1999, 83 (7): 1521 -1572.

[26]Young A..The Razor's Edge: Distortions and Incremental Reform in the People's Republic of Chian [J].Quarterly Journal of Economics, 2000,115 (4):1091-1135.

[27]周黎安.晋升博弈中政府官员的激励与合作——兼论我国地方保护主义和重复建设问题长期存在的原因 [J].经济研究,2004,(6):33-40.

[28]范子英,张军.财政分权、转移支付与国内市场整合 [J].经济研究,2010,(3):53-64.

[29]Li J., Qiu D.L., Sun Q..Interregional Protection: Implications of Fiscal Decentralization and Trade Liberalization [J].China Economic Review,2003,14:227- 245.

[30]盛斌,毛其淋.贸易开放、国内市场一体化与中国省际经济增长:1985—2008年 [J].世界经济,2011,(11):44-66.

[31]赵干城.“一带一路” 战略的南亚方向与印度的选择 [J].当代世界,2015,(6):19-22.

[32]Anderson J., Wincoop E..Gravity with Gravitas: A Solution to the Border Puzzle [J].American Economic Review,2003,1 (93):170-192.

[33]Helpman E., Melitz M., Rubinstrin Y..Estimating Trade Flows: Trading Partners And Trading Volumes [J].Quarterly Journal of Economics,2008,123 (2):441-487.

[34]郝景芳,马弘.引力模型的新进展及其对中国对外贸易的检验 [J].数量经济技术经济研究,2010,(10):53-68.

[35]Anderson J., Wincoop E..Trade Costs [J].Journal of Economic Literature,2004,42 (3):691-751.

[36]Silva J.M.C., Tnreyro S..The Log of Gravity [J].The Review of Economics and Statistics,2006,88 (4):641 -658.

[37]Ebel R.D., Yilmaz S.Concept of fi scal decentralization and worldwide overview [R].World Bank Institute,2002.

[38]Dziobek C.,Mangas G.,Kufa P..Measuring Fiscal Decentralization—Exploring the IMF's Databases [M].Social Science Electronic Publishing,2011.

[39]Melitz J., Toubal F..Native Language, Spoken Language [J].Translation and Trade, Journal of International Economics,2014,93:351 -363.

[40]侯明,李淑艳.制度安排与东北亚地区贸易发展 [J].东北师大学报,2005,(6):57-60.

[41]盛斌,廖明中.中国的贸易流量与出口潜力:引力模型实证 [J].世界经济,2004,(2):3-12.

[42]Oates W.E., Wallis J..Decentralization in The Public Sector: An empirical Study and Local Government.In Rosen, H.S., ed., Fiscal Federal⁃ism:Quantitative Studies [M].University of Chicago Press,1988:5-12.

[43]Perez⁃Sebastian F., Raveh O..The Natural Resource Curse, Fiscal Decentralization, and Agglomeration Wconomies [DB].OxCarre Working Pa⁃pers, 2013, 112.

[44]La porta.R., Lopez⁃de⁃silanes F., Shleifer A.and Vishny R.The quality of govemment [J].Journal of Law, Ecoromics, and Organization,1995,15 (1):222-279.

[45]Fisman R.Gatti, R..Decentralization and corruption: Evidence across countries [J].Journal of Public Economics, 2002, 83 (3):325 -345.

[46]Altunbas Y.Thornton J..Fiscal decentralization and governance [J].Public Finance Review,2012,40 (1):66-85.

[47]Martinez⁃Vazquez J., Lago⁃Peñas S., Sacchi A..The Impact of Fiscal Decentralization: A Survey [DB].GEN Working Paper A 2015 -5, Gov⁃ernance and Economics Research Network,2015.

[48]Canavire⁃Bacarreza G.and Martinez⁃Vazquez J..Reexamining the Determinants of Fiscal Decentralization: What is The Role of Geography? [DB].International Center for Public Policy, Georgia State University Working Paper 2012, 1302.

[49]Enikolopov R., Zhuravskaya E..Decentralization and Political Institutions [J].Journal of Public Economics, 2007, 91 (11 - 12):2261-2290.

猜你喜欢

流程工业(2022年5期)2022-06-23

当代工人(2022年5期)2022-03-31

中国管理信息化(2021年20期)2021-11-23

进出口经理人(2021年8期)2021-02-12

中国外汇(2019年10期)2019-08-27

现代商贸工业(2017年30期)2018-01-22

智富时代(2017年7期)2017-09-05

智富时代(2017年7期)2017-09-05

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21