股权结构、投资机会与企业现金持有水平选择

——基于融资约束路径的分析

2018-07-06 03:26袁奋强张忠寿杨七中

中央财经大学学报 2018年4期

袁奋强 张忠寿 杨七中

引 言

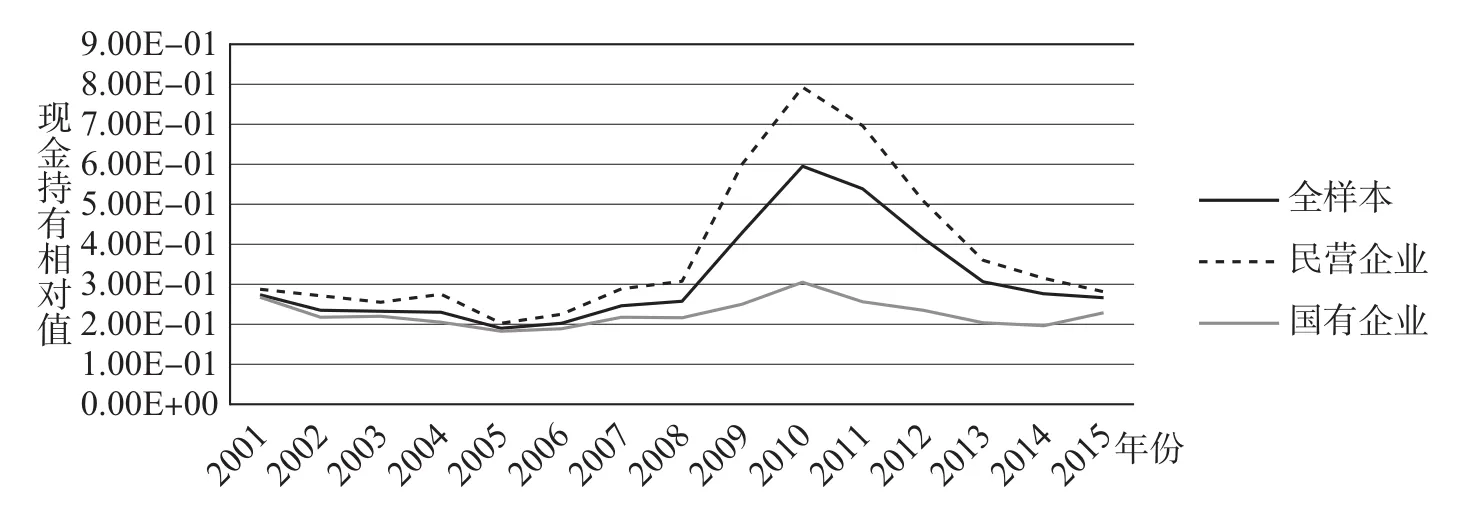

现金持有水平是一个古老而恒新的话题,自Keynes提出现金持有理论以来,学者们从交易性、预防性和投机性等不同视角阐述了现金持有的动机。特别是近年来,高额持有的现金比例更是引起了理论和实务界的广泛关注 (刘星等,2014)[1]。有学者统计,从1998年到2006年,现金资产比每年增长0.46%,即从1980年的10.5%增长到2006年的23.2%(Bates et al., 2009)[2]。 这种增长趋势并未终止,截至2011年12月,美国非金融公司现金持有量高达1.24万亿美元,又创历史新高。国内部分企业也表现出相同的嗜好,现金持有水平节节攀高(刘星等,2014)[1]。那么,国内非金融上市公司是否有如上述描述,在现金持有水平上普遍表现出相同的趋势?通过对2001年以来国内上市公司现金持有水平的统计数据来看①计算现金持有水平时,以2001年为基准,扣除了各年的通货膨胀水平。现金持有水平的相对值则进一步考虑了资产规模的影响,即以现金持有额度均值与当年资产总额的比值作为衡量指标。,不管是国有企业还是非国有企业,其现金持有的绝对值均表现出持续上升的趋势,同时较非国有企业,国有企业的现金持有额更高(具体见图1)。随着企业资产规模的扩大,企业还会保持原有的现金资产比?通过相对现金持有水平的计算,可以发现 (具体见图2):上市公司现金持有水平在2008年至2014年之间出现了较为明显的差异,2010至2011年更是达到了期间波动峰值。企业现金持有水平的波动正好与2007年美国次贷危机相契合。随着经济危机的消退,企业现金资产比又恢复到之前水平。但是,非国有企业和国有企业之间现金持有水平的差异,不管是在金融危机期间,还是经济平稳期间,均表现出相同的趋势。

图1 相对现金持有水平趋势图

图2 相对现金持有水平趋势图

虽然市场环境 (Dittmar A, Mahrt⁃Smith J.,2007[3]; Porta et al., 2002[4]; Chang and Noorbakhsh,2006[5])能够对企业现金持有水平产生重大影响,但公司治理水平和治理结构 (Harford,et al.,2008[6]; Ozkan A, Ozkan N., 2004[7]; 辛宇、 徐莉萍, 2006[8])、 企业内部财务特征(Opler et al.,1999[9]; Almeida et al., 2004[10]) 等同样会影响企业的现金持有水平。从图1和图2的描述统计数据可见,在外部经营环境不发生较大变化的情况下,尽管国内上市企业现金持有的相对水平并未发生显著变化,但股权性质变化所带来的现金持有水平偏好差异却是明显的。究竟是什么原因引致不同企业以及不同股权结构下的现金持有差异?对于此问题可以从企业融资约束本身,以及由委托代理冲突和投资机会所作用的融资约束做出解释。首先,作为经济转型阶段的发展中国家,融资约束成为困扰中国企业发展的主要瓶颈之一 (李增泉等,2008)[11]。中国经济发展、转型和升级都离不开对融资问题的解决 (邓可斌、曾海舰,2014)[12]。在世界银行对80个国家的非金融企业调查中发现,中国有75%的非金融类上市企业认为融资约束是制约其发展的主要瓶颈,在所有被调查国家的企业中占比最高 (Claessens S,Tzioumis K,2006)[13]。由于公司现金持有水平与外部融资约束之间存在着显著的正相关关系,所以当外部融资约束程度加大时,企业的融资成本就会提高,其所面临的流动性约束就会进一步提升,企业对内部现金流的依赖性也就越强 (Fazzari et al., 1988)[14]。 其次, 不同的股权结构安排表现出差异性的委托代理关系,由此形成的代理冲突又会加重或降低企业的融资成本和融资能力,形成迥异的融资约束表现。再次,在企业面临不同的投资机会时,外部资本市场通过放松或强化融资约束来影响企业的现金持有水平。另外,不同股权结构的企业对投资机会的选择也会产生差异性的影响,进而通过融资约束形成不同的现金持有选择。

基于上述原因,本文以我国A股上市非金融公司为研究样本,以代理理论为支撑,分别从股权结构和投资机会选择两条脉络分析了其对融资约束的影响,并在此基础上考察了限定融资约束条件下的企业现金持有水平。鉴于股权结构对企业投资机会选择的影响,本文也考察了在二者交互作用下企业融资约束对现金持有水平的影响。较已有文献而言,本文的研究贡献如下:第一,从代理理论视角出发,分别分析了股权性质和股权结构差异下融资约束对企业现金持有的影响。第二,分析了投资机会迥异时,融资约束对企业现金持有的影响。第三,首次将投资机会、差异性股权结构和融资约束纳入到一个研究框架下,分析了三者共同作用下的企业现金持有水平,深化了关于企业现金持有偏好差异的相关研究。

一、研究设计

(一)理论分析及研究假设

公司融资约束程度的高低与企业现金持有水平是企业策略的一种选择。公司融资约束程度影响着企业的现金持有水平,融资约束强的企业倾向于更高的现金持有水平(Hubbard 1997[15]; Almeida et al.,2004[10]);当企业融资约束程度较弱和外部融资能力强时,企业对现金持有的偏好并不是十分强烈 (胡援成、潘启娣,2017)[16]。融资约束与企业现金持有之间的相关关系,更多体现着财务风险规避和未来投资机会把握的思想。由于融资约束公司较高的财务风险,企业通过保持较高水平的现金持有可以缓解未来投资机会丧失所引致的财务风险 (Denis et al.,2010)[17]。融资约束无疑会增加企业外源性资金获取成本,内源性资金成为企业降低投资成本,把握投资机会的重要手段 (王彦超,2009)[18]。对于具有融资约束的企业而言,其投资行为明显地受内源性资金的影响 (Fazzari et al., 1988)[14]。 与其相对应, 融资约束程度较低的企业,由于投资行为受资金不足影响较小,所以企业现金持有水平对企业投资并不构成障碍 (王彦超,2009)[18]。投资行为受限于现金持有水平,投资机会又决定着企业现金持有水平。当企业具有迥异的投资机会时,企业在具有融资约束的环境下是否还具有相同的现金持有水平选择呢?从融资约束的视角来看,随着企业外部融资约束程度的提高,企业所面临的流动性约束就会进一步提升,融资成本也随之增加。由于外部融资约束限制了企业的外部融资来源,降低了企业投资对外部融资的利用程度,所以加强了对内部现金流的依赖性。在企业具有良好的投资机会时,即使企业存在外部融资受限问题,企业也会进一步降低交易性动机、预防性动机和投机性动机的现金持有来把握当前的投资机会。中国经济自改革开放以来的高速发展恰恰为企业提供了较好的投资机会。在高速的经济发展势头下,企业为了把握住良好的投资机会,必然会积极搜寻和实施投资活动。在这种投资环境下,企业在满足交易性和预防性动机的基本现金持有水平外,削减现金持有成为一种选择。尤其在企业面对融资约束困境时,其会进一步加大对内源性资金的利用率。因此,基于上述分析,本文提出如下假设:

假设1:在企业面对迥异的投资机会时,具有较好投资机会的企业,其现金持有水平对融资约束程度的敏感度更高。

股票市场和银行信贷市场作为企业在资本市场的主要融资渠道,其资本的有效配置显得尤为重要。企业资本配置效率的高低,以及由此带来的财务风险和收益表象又形成了差异性的融资约束显性条件。除此之外,隐性融资约束条件同样制约着企业的战略发展。特别是在我国资本市场,隐性融资约束更高。首先,可以从资本市场的主体产生和演变来寻找到答案。中国证券市场的构建在很大程度上被认为是渐进式改革方式下股份制改造的产物 (邓建平等,2007)[19]。在资本市场成立初始,国有企业分拆上市是资本市场的主流,分拆整合也成为当时资本市场最为显著的特点。基于制度规制下的分拆上市必然呈现出非正常纽带关系,即国有上市公司存在明显的“恋母情结”(刘星等,2010)[20]。 母子公司间资本往来构成的内部资本市场 (万良勇、魏明海,2006)[21],缓解了上市公司的外部融资约束程度。其次,由于对各级政府考核要求主要着眼于社会稳定和经济增速,为了实现政治晋升目标,对当地企业经营管理的干预成为必然选择 (Lin et al.,1998[22];潘红波等, 2008[23]; Li and Zhou, 2005[24]; 张杰等,2016[25])。其中,地方政府为了实现干预目标,会加强对本地区金融体系以及金融资源定价权与分配权的掌控和干预 (张杰等,2016)[25]。在国有和非国有商业银行占据了主要地位的金融体系中,中国政府的调控行为依然会对企业融资环境产生重要影响。正如前文所述,由于政府与国有企业之间的天然联系,致使政府易对国有企业表现出父爱主义 (Kornai et al.,2003)[26]或政治庇护倾向(Shleifer and Vishny,1994)[27]。虽然在我国金融市场占据着极其重要地位的国有商业银行,其商业化运行早已拉开帷幕,风险控制及收益也早已纳入到其信贷决策评价体系中了,但是各级政府作为国有银行的最终控制人,其仍然可以影响,甚至主导国有银行的信贷资源配置,从而使资金的流动具有方向性,使国有企业较非国有企业在同等的经营条件下能够获得更多的资源配置 (Allen et al., 2012[28]; 余明桂、 潘红波, 2008[29])。 政府的信用背书,为国有企业提供了无形的信用担保,作为趋利主体,商业银行存在同样的信贷偏好,即对非国有企业存在明显的 “所有制歧视”(Brandt and Li,2003[30];Gordon and Li,2003[31];Boyreau⁃Debray and Wei[32], 2004; Brandt et al., 2012[33])。 总的来看,由于隐性融资约束的不同,致使信贷资源配置中显著的 “国民” 差异 (杨兴全等,2015)[34]仍在延续,进而使得国有企业对显性融资约束的敏感程度较小。

基于上述分析,本文提出如下假设:

假设2:国有企业的现金持有水平对融资约束的敏感性较非国有企业更小。

在国有企业普遍存在预算软约束或更易于获得政策红利,而非国有企业难以获取政府信用背书的情况下,如何把握当前投资机会成为企业当局的首要选择。对于存在较高融资约束的非国有企业而言,通过现金持有水平的降低来保证当前投资机会的把握,成为较为现实的选择。进一步来讲,当企业存在较高的投资机会时,由于国有企业相较于非国有企业具有更强的内部资本市场交易能力,以及债务融资中隐性约束条件的放松,使得显性融资约束对非国有企业的影响较国有企业更高。非国有企业为了更好地把握投资机会,降低现金持有水平,提高资金利用效率成为其次优选择。当企业存在较低投资机会时,所有企业融资约束得到了进一步加强,而国有企业由于隐性融资约束条件的有限放松,使得显性融资约束条件对国有企业的影响较非国有企业而言同样更小。

基于上述分析,本文提出如下假设:

假设3:不管企业是否存在较高投资机会,国有企业均会放松由投资机会提高所强化的融资约束对现金持有水平的影响。

所有者、管理者和债权人之间通过金融资本缔结了复杂合同关系 (Armstrong.et al, 2010)[35]。 大股东与小股东、股东与管理层、股东与债权人的委托代理问题始终贯穿于公司治理研究中。异质性合同契约的缔结,体现着不同利益攸关方在公司治理关系中的利益诉求安排。从产权理论的视角来看,股权结构作为事前融资双方博弈的结果,将对企业的基本制度安排产生影响 (王文杰、梁强,2012)[36]。这种制度安排形成了不同股权结构下的委托代理关系。第二类代理问题中的大股东与小股东之间的契约关系,正是这种制度安排下不同股权结构的委托代理表现。一方面,随着股权集中度的提高,有益于企业解决第一类代理问题 (Shleifer and Vishny, 1986)[37], 过高的股权集中度使管理层处于弱势地位,管理层的行为将受制于大股东 (Burkart et al., 1997)[38]。 另一方面,股权集中度的提高又易于引致第二类代理问题的出现,即控股股东具有动机与能力通过 “壕沟效应”来掠夺公司资源,以获得独享的控制权私有收益,从而使中小股东的合法权益受到损害 (Faccio and Lang,2002[39];攀登、 施东晖, 2006[40]; 周龙等, 2013[41])。 随着股权集中度的降低,企业制衡力量加强有益于约束大股东的自利倾向。同时,也带来另一种治理问题,即管理层开始变得强权,第一类代理问题开始凸显。上述股权结构的变化,必然引致外部融资约束的变化,究竟股权集中度高低变化是强化还是弱化了融资约束程度,则取决于控制权结构安排下的损益比较。据此,本文提出以下假设:

假设4a:大股东对企业控制力的提高,强化了融资约束对企业现金持有的影响。

假设4b:大股东对企业控制力的提高,弱化了融资约束对企业现金持有的影响。

但是,随着控制权的变化,不同股权性质的控股股东却表现出不同的行为选择。首先,当第一大股东对企业具有绝对控制力时,由于国有企业委托人对代理人缺乏有效的委托监督 (李增泉等,2004[42];黎文靖、孔东民,2013[43]),因此易引发代理人的机会主义倾向,从而导致国有股代理人与国有股委托人目标函数背离程度的扩大,内部人控制问题则会凸显。鉴于国有企业管理层的政治诉求以及所有权的属性,大股东掏空行为并不是其公司治理的主要问题。与之相应的是,控股股东绝对控制地位给管理层所带来的道德风险,易于通过持有较高的现金水平来实现。作为非国有企业,当控股股东具有绝对控制权时,由于现流权与控制权的分离程度降低,企业对于投资机会的把握更加积极,所以相较于其他控制结构企业,其在融资约束条件下会降低现金持有水平。随着股权集中度的降低,控股股东对企业的控制力逐渐减弱,其他股东的股权制衡力量随之加强,国有企业管理层所具有的机会主义倾向得到限制,现金逐利行为开始凸显。国有企业在股权集中度降低后,管理层究竟是提高现金利用还是依然偏向为机会主义倾向,则取决于股权制衡等外在力量的约束。非国有企业随着控制权的稀释,现流权与控制权分离程度的进一步加大,大股东掏空问题开始显现。但是,控制权的稀释也催生了股权制衡力量的提升,从而限制了隧道效应的进一步恶化。那么,非国有企业究竟会有怎样的表现,同样取决于股权制衡等外在因素的约束程度。

鉴于此,本文提出以下假设:

假设5a:不管大股东对企业控制力提高与否,国有企业的现金持有水平对融资约束的敏感性较非国有企业更小。

假设5b:不管大股东对企业控制力提高与否,国有企业的现金持有水平对融资约束的敏感性较非国有企业更大。

假设6a:不管企业是否存在较高投资机会,国有企业均会放松由控制权提高所强化的融资约束对现金持有水平的影响。

假设6b:不管企业是否存在较高投资机会,国有企业均会放松由控制权提高所弱化的融资约束对现金持有水平的影响。

(二)样本选取和数据来源

本文以我国2000—2015年A股上市非金融公司为研究样本,同时为了保证数据的有效性和准确性,本文又按以下标准对初始数据进行筛选:

(1)剔除同时发行B股、H股以及境外上市的公司。由于股票类型的不同会引起企业现金持有水平的选择差异,最终会影响研究结果,故剔除。

(2)剔除金融类上市公司。金融类上市公司在资本结构、财务数据、业务活动等方面具有明显的行业特性,所以本文未将金融类的A股纳入到研究样本中。

(3)剔除ST和∗ST类的上市公司。非正常上市或需特别处理的ST和∗ST类上市公司,由于连续亏损会使财务数据具有非正常的变化,故剔除。

(4)剔除财务数据不全、存在缺失值或异常值的上市公司。

本文数据来源于国泰安和锐思数据库,通过数据筛选后,最终获得2 399个上市公司共计14 360条有效数据。同时为控制异常值的影响,本文在回归模型中对主要研究变量上下1%的数据采取了winsorize处理。

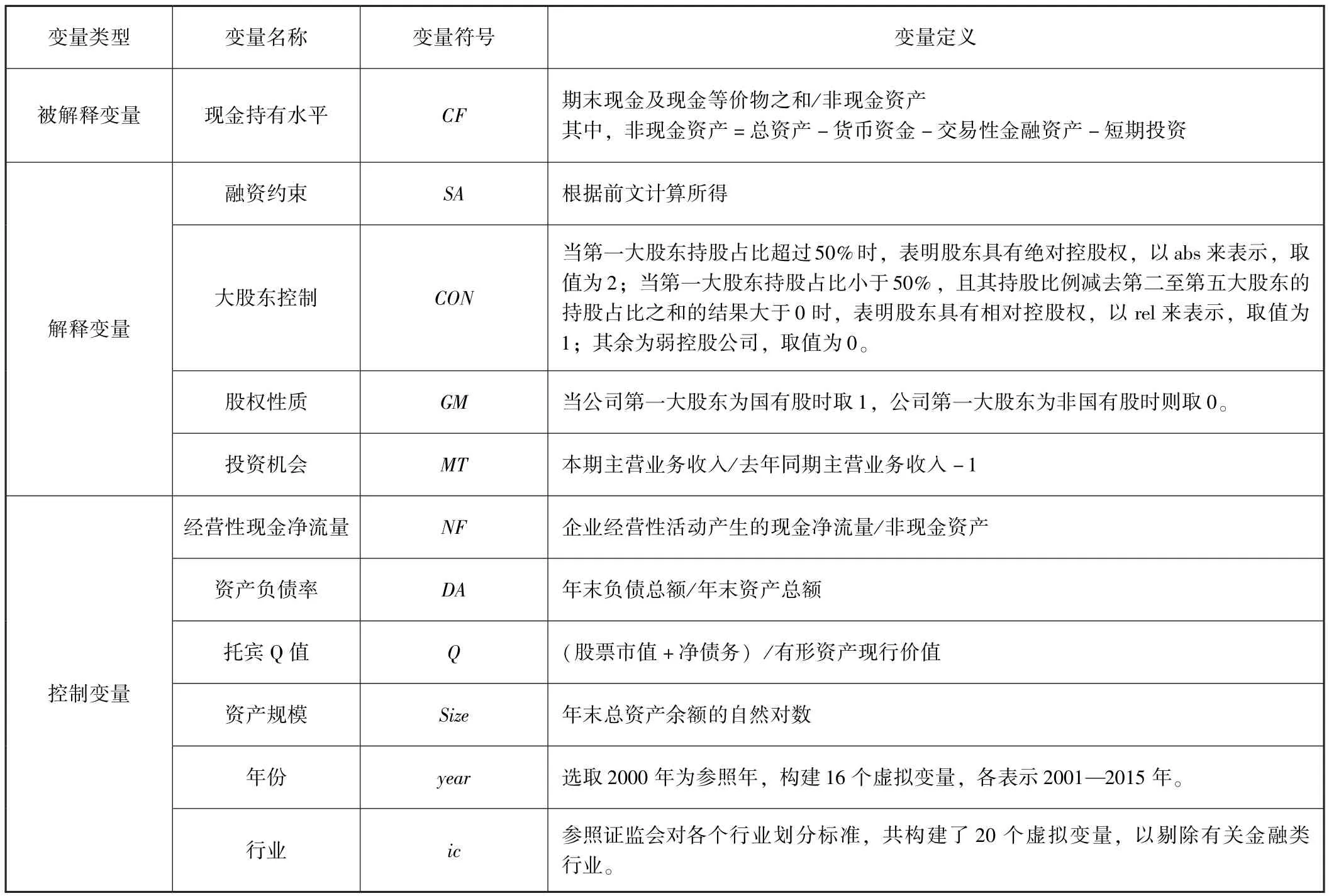

(三)主要变量的定义

1.被解释变量。

目前对现金持有水平的衡量方法较多。例如,祝继高等 (2009)[44]、 周龙等 (2013)[41]以现金及现金等价物与总资产比值来表示企业的现金持有水平;陆正飞等 (2013)[45]参照了 Fresard (2010)[46]的方法,以企业的行业相对现金持有水平予以衡量;刘星等(2014)[1]则以期末现金及现金等价物的余额与非现金资产的比值作为现金持有水平的衡量指标。鉴于现金及现金等价物的余额与非现金资产的比值更能直观反映企业资产的结构特性,所以本文对现金持有水平的计量选择了刘星等 (2014)[1]的方法。

2.解释变量。

(1) 融资约束。 Kaplan and Zingales (1997)[47]以1970—1984年间具有融资约束的49家公司为样本,综合定性和定量信息后,对根据融资约束程度分组的样本进行有序 Logit回归,并得到回归系数。Lamont et al. (2001)[48]采用上述系数, 通过更为广泛的公司样本构建了融资约束程度判别指数KZ。此后, Whited and Wu (2006)[49]构建了 WW 指数,Hadlock and Pierce (2010)[50]构建了 SA 指数。 上述指数的计算过程中包含了大量的财务指标变量。如:KZ指数包括企业净现金流量、托宾Q值、资产负债率、现金股利、当期现金与现金等价物持有额;WW指数则由企业现金流、股利支付、资产负债率、公司规模、行业销售收入增长率等六因素构成的线性组合衡量。相对于KZ指数和WW指数,SA指数的构建更多的是选择外生性变量,因此有效缓解了内生性融资变量的干扰 (鞠晓生等,2013)[51],同时能够成为显性融资约束的最佳选择。所以,本文以SA指数作为融资约束的衡量指标。

具体公式为-0.737×Size+0.043×Size2-0.04×Age的绝对值。

其中Size为企业规模的自然对数;Age为企业上市年龄。SA指数取绝对值后,绝对值越大,表明企业所面临的融资约束程度越高。

(2)股权结构。对于股权结构的衡量,本文从两条脉络进行了分析:一是股权性质,主要划分为国有企业和非国有企业;二是大股东控制力:根据第一大股东的持股占比和是否存在其他股东被监督把公司划分成绝对控股公司、相对控股公司、弱控股公司(具体划分标准见表1)。

(3)投资机会。投资机会则以主营业务收入增长率来进行衡量。

3.控制变量。

借鉴其他学者的相关研究,本文选取了经营性现金净流量 (NF)、资产负债率 (DA)、托宾Q值和资产规模 (Size)作为控制变量。同时兼顾样本数据所在年度 (year)和行业 (ic)的不同。具体变量的选取与定义的情况详见表1。

表1 变量名称及定义

(四)研究模型

按照前文提出的研究假设,参考一些学者的研究模型,本文构建了以下多元回归模型对假设进行检验。用模型Ⅰ、模型Ⅱ和模型Ⅲ分别检验假设1、假设2和假设3。以模型Ⅳ检验假设4a和假设4b,用模型Ⅴ来检验假设5a、5b和假设6。

其中,α0是截距项,α1~α3是各变量的系数,ε是残差项,controls为控制变量。

二、实证分析

(一)描述性统计分析

从表2描述性统计的数据可以看出,样本中现金持有水平 (CF)的平均值为0.29,最大值为33,最小值为0.002,可见大部分企业的现金持有水平偏高。经营性活动产生的现金净流量 (NF)均值为0.548,表明企业经营状况较为理想。从融资约束指数 (SA)的统计结果来看,差异不大。股权性质(GM)的均值为0.468,说明非国有企业数量高于国有企业。从大股东控制情况来看,第一大股东具有绝对控股权的企业均值占比为27.1%,具有相对控股权的企业均值的占比则高达70.6%,表明我国上市公司的股权较为集中。资产负债率 (DA)的均值为40.645%,最小值仅为4.249%,最大值则高达82.07%,标准差为19.906,说明企业间的负债差异较高。托宾Q值的均值为2.764,大于1,表明企业具有较好的投资回报率。另外,企业投资机会(MT)的总体表现较好。

表2 变量描述性统计

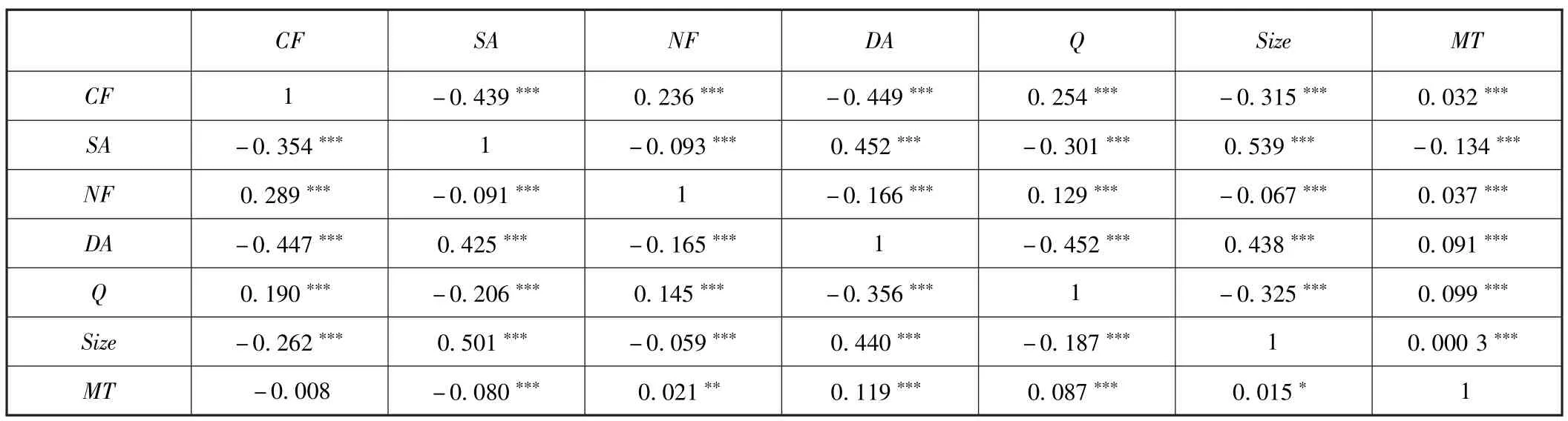

(二)相关性分析

本文分别用Pearson与Spearman对变量进行相关性检验分析。如表3所示,左下方列示的是Pearson检验,右上方列示的是Spearman检验。从Pearson相关系数中可以看出,现金持有水平 (CF)与融资约束程度 (SA)之间存在显著的负相关关系,这说明融资约束对上市公司的现金持有会产生重要影响。虽然投资机会 (MT)与现金持有水平 (CF)相关关系并不显著,但是其与融资约束 (SA)具有显著的相关关系,可以间接影响企业的现金持有水平。Spearman与Pearson相关系数得出的结论大致相同,故不再赘述。变量之间的相关系数均低于0.5,表明各变量间不存在严重的多重共线性问题。

表3 主要变量的相关系数表

(三)单变量均值差异分析

首先,本文依据股权性质将企业划分为国有和非国有企业。其次,依据第一大股东对企业的控制能力,将企业划分为绝对控制和非绝对控制、相对控制和非相对控制①非相对控制企业不包括绝对控制企业。两组。采用独立样本T检验法对三组现金持有水平的均值进行差异性分析,运用wilconx⁃on方法对三组数据的中位数进行了检验,具体结果见表4。

从表4的检验结果看:首先,国有企业的现金持有水平均值和中位数均显著低于非国有企业,说明股权性质差异会给企业现金持有水平带来明显的影响。其次,绝对控制和非绝对控制、相对控制和非相对控制企业的中位数和均值也表现出了显著差异,同样说明股东控制能力高低会对企业现金持有水平产生影响。

表4 现金持有水平的均值和中位数比较

(四)多元回归分析

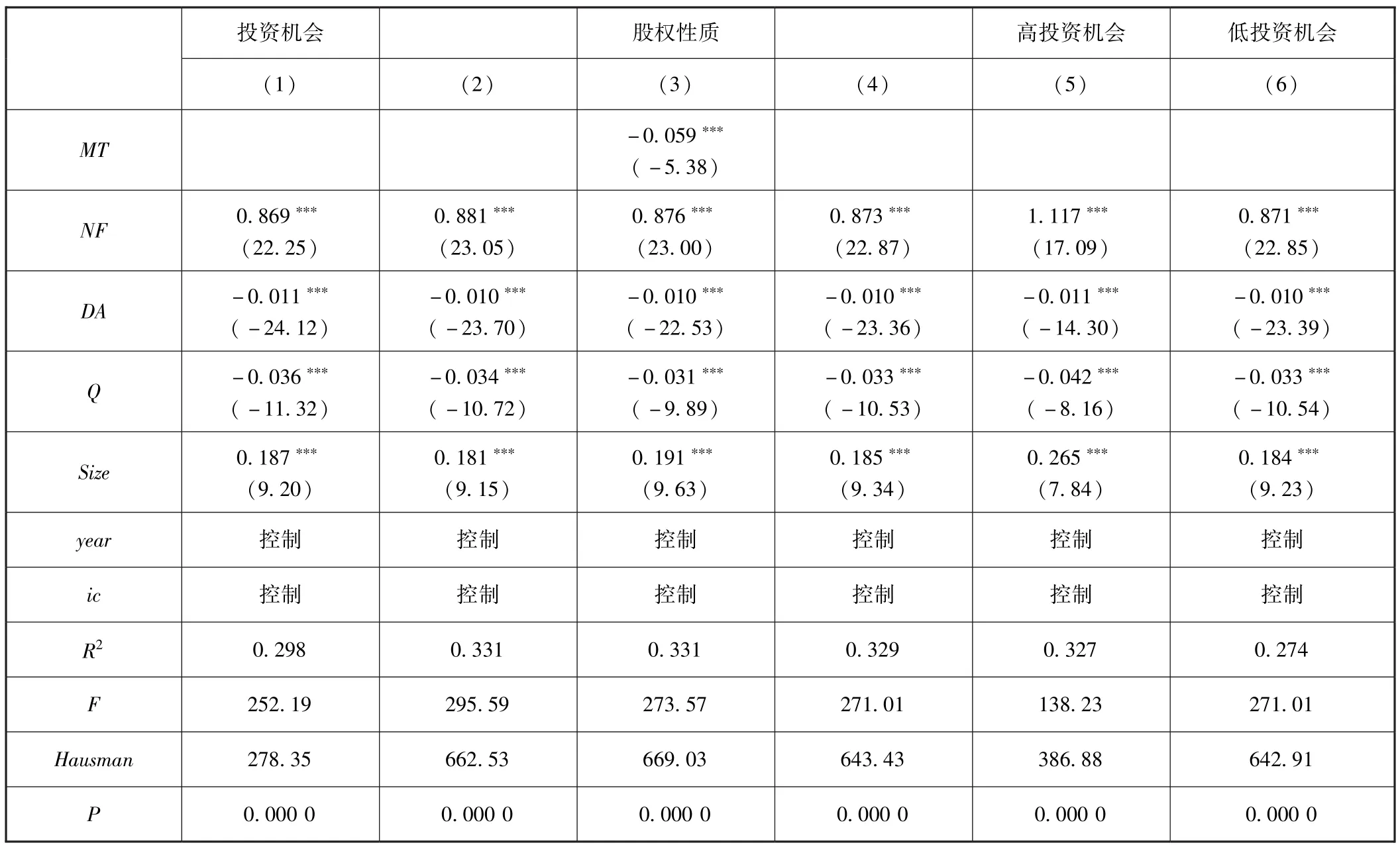

本文在表5的第 (1)列对假设1进行了回归检验,结果显示:在企业面对迥异的投资机会时,具有较好投资机会的企业会强化融资约束对现金持有水平的影响,回归结果与前文假设1一致。本文在表5第(2)列对假设2进行了检验,结果表明,在同等融资约束条件下,国有企业较非国有企业能够放松对现金持有水平的要求。检验结果符合文章假设2的结论。在考虑企业所面临的投资机会时,由表5第(3)列可以发现:好的投资机会依然能够强化融资约束对现金持有水平的影响。在对假设3检验时,首先,在考虑了投资机会、企业股权性质与融资约束的交互项后,对模型Ⅲ进行了回归,具体回归结果如表5第 (4)列所示:国有企业可以放松由投资机会提高所强化的融资约束对现金持有水平的影响。其次,对投资机会按年进行两等分,MT值较高者为高投资机会组,MT值较低者为低投资机会组。然后,以高低投资机会为分组条件,从投资机会的维度考察了国有企业对融资约束的影响。从表5的第 (5)和 (6)列可以看出,不管是存在高投资机会,还是低投资机会,国有企业均会放松由投资机会所强化的融资约束对现金持有水平的影响。因此,假设3得以检验。

表5 股权性质、投资机会对现金持有水平的影响

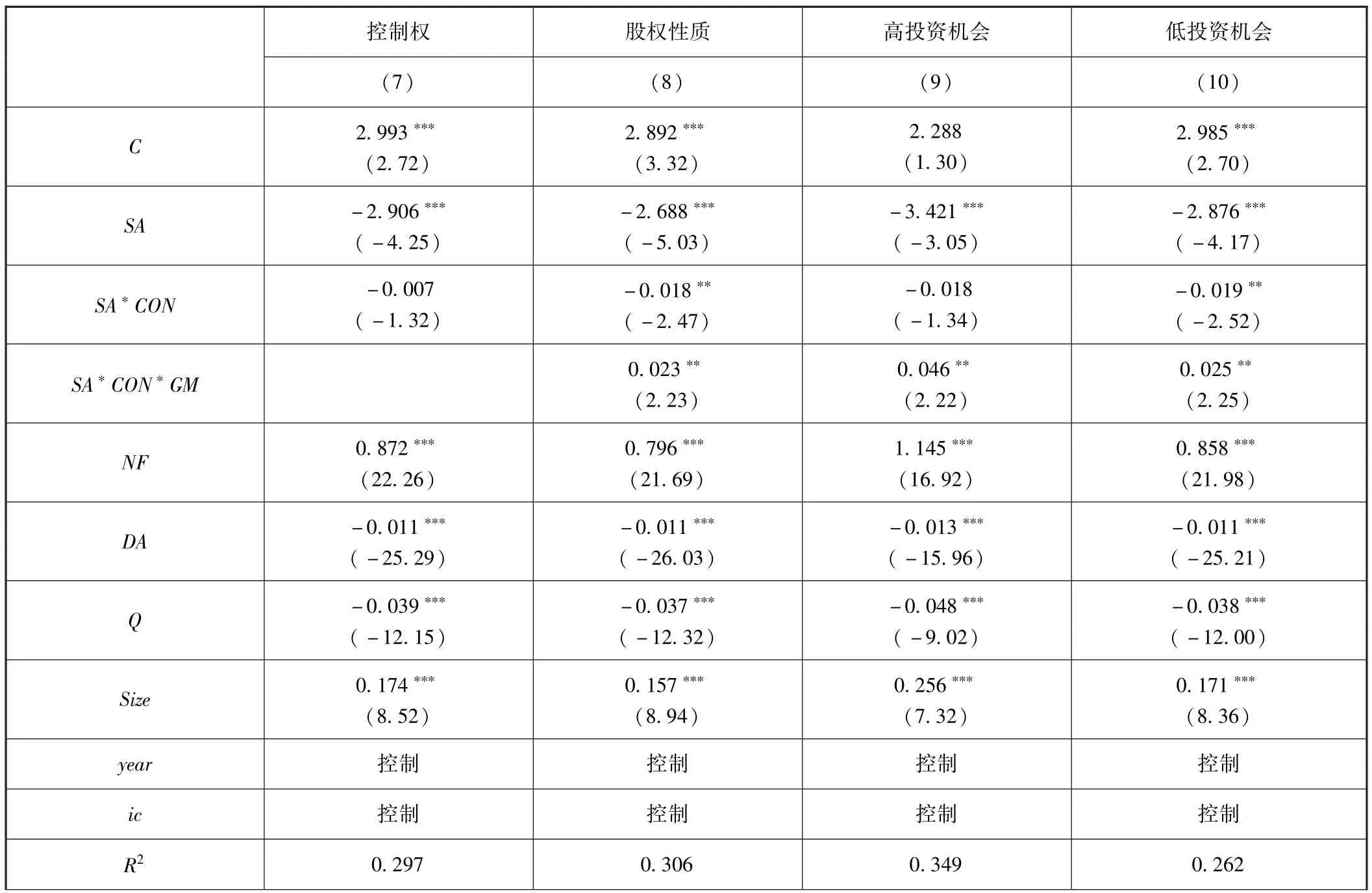

本文在表6中对融资约束、控制权结构与现金持有水平的关系进行了回归检验。从第 (7)列可以看出,随着第一大股东控制权的加强,企业现金持有水平对融资约束的敏感度随之提高,假设4a得以检验。在第 (8)列加入股权性质后,得到了与前文类似的结果。即使第一大股东处于绝对控制权地位,国有企业的现金持有水平对融资约束的敏感度依然较民营企业小,假设5a在第 (8)列中得以检验。在对假设6a和假设6b进行检验时,同样对投资机会按年进行等分。此外,以高低投资机会为分组条件,从控制权的维度考察了国有企业对融资约束的影响。从表6的第 (9)和 (10)列可以看出,不管是存在高投资机会,还是低投资机会,国有企业均会放松由控制权所强化的融资约束对现金持有水平的影响。因此,假设6a得以检验。

表6 控制权结构、投资机会对现金持有水平的影响

续前表

三、稳健性检验

为了确保结果的有效性,我们做了多项稳健性检验。

首先,由于样本选择跨越了大小非解禁的前后若干年,而股权分置改革所带来的直接表现是公司治理结构的变化,这种变化必然影响企业的财务选择行为。现金持有水平作为微观企业行为的重要表现,影响也是首当其冲。为了提高研究结果的稳健性,本文删除2008年以前的数据,仅以2008年到2015年的数据作为样本,进行了多元回归分析。具体见表7和表8。从回归结果来看,除了表8中第9列SA×CON的数据不显著外,其他结果均与前文一致。

表7 股权性质、投资机会对现金持有水平的影响

续前表

表8 控制权结构、投资机会对现金持有水平的影响

续前表

其次, 本文借鉴 Kaplan and Zingales (1997)[47]和魏志华等 (2014)①具体计算方法详见:魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究 [J].会计研究,2014(5):73-80.关于KZ指数的构建方法,以2000—2015年中国上市公司为样本,通过部分修正构建和计算了融资约束程度判别指数——KZ指数。具体修正如下:一是在变量方面,以每股现金股利替代现金股利/上期总资产;二是在取值方面,鉴于托宾Q值是资本市场对企业的价值评价,企业Q值越高其融资约束则越小。所以,本文对托宾Q的取值,采用如下标准,即如果托宾Q高于中位数则取0,否则取1。其他变量界定及计算不变。另外,考虑到KZ指数模型指标内生性问题,对于计算所得的KZ值进行分类,如果KZ值高于中位数则取1,表明企业所面临的融资约束较高;若低于中位数则取0,表明企业所面临的融资约束较低。从表9和表10列示来看,KZ指数法与SA指数法下的多元回归结果基本一致,说明本文结论不受融资约束测度方法的影响。

表10 控制权结构、投资机会对现金持有水平的影响

四、研究结论

企业现金持有水平不仅受宏观经济环境的影响,而且也受公司治理水平、治理结构以及企业内部财务特征等多种因素的影响。其中,不同的股权性质、迥异的控制权结构、投资机会的差异均会影响企业现金持有水平。那么,股权性质、控制权结构、投资机会之间又会怎样通过影响企业融资约束来对企业现金持有产生作用?有鉴于此,本文以我国2000—2015年A股上市非金融公司为研究样本,并将投资机会、差异性股权结构和融资约束纳入到一个研究框架下,分析了三者共同作用下的企业现金持有水平,从而深化了关于企业现金持有偏好差异的相关研究。研究发现:一是在面对迥异的投资机会时,具有较好投资机会的企业会强化融资约束对现金持有水平的影响。由于国有企业的现金持有水平对融资约束具有更小的敏感性反应,所以不管企业是否存在较高投资机会,国有企业均会放松由投资机会所强化的融资约束对现金持有水平的影响。二是随着大股东对企业控制力的提高,即使其强化了融资约束对企业现金持有的影响,但国有企业现金持有水平对融资约束的敏感性仍然较非国有企业更小。同时,不管企业是否存在较高投资机会,国有企业均会放松由控制权所强化的融资约束对现金持有水平的影响。

上述研究结果表明:第一,企业良好的投资机会可以降低融资约束对企业现金持有要求。第二,国有企业与非国有企业之间由于治理结构的差异,致使企业显性融资约束对企业现金持有水平具有不同的影响。第三,由于企业股权控制结构所引致的委托代理安排差异,所以易于引起不同的融资约束反应,进而影响企业的现金持有水平。第四,即使投资机会会影响企业的现金持有水平,但是在控制权和投资机会对融资约束产生影响的限定条件下,股权性质差异同样会通过融资约束对现金持有水平实施影响。通过本文的研究,不仅丰富了企业现金持有偏好差异方面的学术文献,而且还为公司治理的完善提供了新的经验证据。

[1]刘星,计方,郝颖.大股东控制、集团内部资本市场运作与公司现金持有 [J].中国管理科学,2014,22(4):124-133.

[2]Bates T W, Kahle K M, Stulz R M.Why Do U.S.Firms Hold so Much More Cash than They Used To? [J].Social Science Electronic Publishing,2009,64 (5):1985-2021.

[3]Dittmar A, Mahrt⁃Smith J.Corporate Governance and the Value of Cash Holdings [J].Social Science Electronic Publishing,2007, 83 (3): 599 -634.

[4]Porta R L, Lopez⁃De⁃Silanes F, Shleifer A, et al.Investor Protection and Corporate Valuation [J].Journal of Finance, 2002, 57 (3):1147-1170.

[5]Chang K, Noorbakhsh A.Corporate Cash Holdings, Foreign Direct Investment, and Corporate Governance [J].Global Finance Journal, 2006, 16(3):302-316.

[6]Harford J, Mansi S A, Maxwell W F.Corporate Governance and Firm Cash Holdings in the US [J].Social Science Electronic Publishing,2008,87(3):535-555.

[7]Ozkan A, Ozkan N.Corporate Cash Holdings: An Empirical Investigation of UK Companies [J].Journal of Banking & Finance, 2004, 28 (9):2103-2134.

[8]辛宇,徐莉萍.公司治理机制与超额现金持有水平 [J].管理世界,2006(5):136-141.

[9]Opler T, Pinkowitz L, Stulz R, et al.The Determinants and Implications of Corporate Cash Holdings [J].Social Science Electronic Publishing,1999,52 (1):3-46.

[10]Almeida H,Campello M, Weisbach M S.The Cash Flow Sensitivity of Cash [J].Journal of Finance,2004,59 (4):1777-1804.

[11]李增泉,辛显刚,于旭辉.金融发展、债务融资约束与金字塔结构——来自非国有企业集团的证据 [J].管理世界,2008(1):123-135+188.

[12]邓可斌、曾海舰.中国企业的融资约束:特征现象与成因检验 [J].经济研究,2014(2):47-60.

[13]Claessens S, Tzioumis K.Ownership and Financing Structures of Listed and Large Non⁃listed Corporations [J].Corporate Governance An Interna⁃tional Review,2006,14 (4):266-276.

[14]Fazzari S M,Hubbard R G,Petersen B C, et al.Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity,1988,1988 (1):141-206.

[15]Hubbard R G.Capital⁃Market Imperfections and Investment [J].Nber Working Papers, 1997, 36 (1): 193 -225.

[16]胡援成,潘启娣.现金持有、融资约束与资本结构非线性调整——基于动态面板阈值回归模型的实证研究 [J].当代财经,2017(1):110-122.

[17]Denis D J, Sibilkov V.Financial Constraints, Investment, and the Value of Cash Holdings [J].Review of Financial Studies, 2010, 23 (1):247-269.

[18]王彦超.融资约束、现金持有与过度投资 [J].金融研究,2009(7):121-133.

[19]邓建平,曾勇,何佳.改制模式、资金占用与公司绩效 [J].中国工业经济,2007(1):106-114.

[20]刘星,代彬,郝颖.掏空、支持与资本投资——来自集团内部资本市场的经验证据 [J].中国会计评论,2010(2):201-222.

[21]万良勇,魏明海.我国企业集团内部资本市场的困境与功能实现问题:以三九集团和三九医药为例 [J].当代财经.2006(2):78-81.

[22]Lin J Y, Cai F, Li Z.Competition, Policy Burdens, and State⁃Owned Enterprise Reform [J].American Economic Review, 1998, 88 (2):422-427.

[23]潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购 [J].经济研究,2008(4):41-52.

[24]Li H,Zhou L A.Political Turnover and Economic Performance:The Incentive Role of Personnel Control in China [J].Journal of Public Econom⁃ics,2005,89 (9-10):1743-1762.

[25]张杰,郑文平,翟福昕.融资约束影响企业资本劳动比吗?——中国的经验证据 [J].经济学:季刊,2016(2):1029-1056.

[26]Kornai J, Maskin E, Roland G.Understanding the Soft Budget Constraint [J].Journal of Economic Literature,2003,41 (4):1095 -1136.

[27]Shleifer A, Vishny R W.Politicians and Firms [J].Quarterly Journal of Economics,1994,109 (4):995-1025.

[28]Allen F, Chakrabarti R, De S, et al.Financing Firms in India [J].Journal of Financial Intermediation,2012,21 (3):409-445.

[29]余明桂,潘红波.政治关系、制度环境与非国有企业银行贷款 [J].管理世界,2008(8):9-21.

[30]L Brandt, H Li.Bank Discrimination in Transition Economies: Ideology, Information, or Incentives?[J].Journal of Comparative Economics,2003,31 (3):387-413.

[31]Gordon R H, Li W.Government as a Discriminating Monopolist in the Financial Market: the Case of China [J].Journal of Public Economics,2003,87 (2):283-312.

[32]Boyreau⁃Debray, Genevieve, and Wei, Shang⁃Jin.Pitfalls of a State⁃Dominated Financial System: The Case of China [M].Social Science Elec⁃tronic Publishing (2004).

[33]Brandt L, Biesebroeck J V, Zhang Y.Creative Accounting or Creative Destruction? Firm⁃level Productivity Growth in Chinese Manufacturing [J].Journal of Development Economics,2012,97 (2):339-351.

[34]杨兴全,齐云飞,曾义.融资约束、资本投资与公司现金持有竞争效应 [J].审计与经济研究,2015,30(3):30-38.

[35]Armstrong C S, Guay W R, Weber J P.The Role of Information and Financial Reporting in Corporate Governance and Debt Contracting [J].Ssrn Electronic Journal,2010,50 (2-3):179-234.

[36]王文杰,梁强.股权结构对内部控制信息披露质量影响的实证研究:基于沪市横截面数据的经验证据 [J].兰州学刊,2012(3):97-101.

[37]Shleifer A, Vishny R W.Large Shareholders and Corporate Control[J].Journal of Political Economy,1986,94 (3):461-488.

[38]Burkart M, Gromb D, Panunzi F.Large Shareholders, Monitoring and the Value of the Firm [J].Quarterly Journal of Economics, 1997, 112(3):693-728.

[39]Faccio M, Lang L H P.The Ultimate Ownership of Western European Corporations [J].Journal of Financial Economics, 2002, 65 (3):365-395.

[40]攀登,施东晖.知情交易概率的测度模型及其影响因素分析 [J].管理世界,2006(6):02-19.

[41]周龙,王鹏,张俊瑞.股权结构对现金持有价值的影响研究——来自中国上市公司的证据 [J].西安交通大学学报 (社会科学版),2013,33 (3):52-59.

[42]李增泉,孙铮,王志伟.“掏空”与所有权安排:来自我国上市公司大股东资金占用的经验证据 [J].会计研究,2004(12):3-13.

[43]黎文靖,孔东民.信息透明度、公司治理与中小股东参与 [J].会计研究,2013(1):42-49.

[44]祝继高,陆正飞.货币政策、企业成长与现金持有水平变化 [J].管理世界,2009(3):152-158.

[45]陆正飞,韩非池.宏观经济政策如何影响公司现金持有的经济效应?——基于产品市场和资本市场两重角度的研究 [J].管理世界,2013 (6):43-60.

[46]Fresard L.Financial Strength and Product Market Behavior: The Real Effects of Corporate Cash Holdings [J].Journal of Finance,2010,65 (3):1097-1122.

[47]Kaplan S N, Zingales L.Do Investment⁃Cash Flow Sensitivities Provide Useful Measures of Financing Constraints? [J].Quarterly Journal of Eco⁃nomics,1997,112 (1):169-215.

[48]Lamont O, Polk C, Saá⁃Requejo J.Financial Constraints and Stock Returns [J].Review of Financial Studies, 2001, 14 (2): 529 -554.

[49]Whited T M, Wu G.Financial Constraints Risk [J].Review of Financial Studies,2006,19 (2):531-559.

[50]Hadlock C J, Pierce J R.New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index [J].Review of Financial Studies,2010,23 (5):1909-1940.

[51]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性 [J].经济研究,2013(1):4-16.

猜你喜欢

海峡姐妹(2020年3期)2020-04-21

中国外汇(2019年18期)2019-11-25

NBA特刊(2018年17期)2018-11-24

视野(2018年16期)2018-08-23

海峡姐妹(2018年6期)2018-06-26

儿童时代·快乐苗苗(2017年6期)2018-03-09

商周刊(2017年23期)2017-11-24

小学阅读指南·低年级版(2017年1期)2017-03-13

人生十六七(2015年6期)2015-02-28

计算机辅助工程(2012年5期)2012-11-21