股利的公司治理功用:基于央企强制分红的实证检验

2018-07-06 03:26:30许浩然廖冠民

中央财经大学学报 2018年4期

许浩然 廖冠民

一、引言

财政部和国资委于2007年12月11日联合颁布了 《中央企业国有资本收益收取管理暂行办法》,规定中央国有企业须向国家上交其一定比例的年度净利润。之后,财政部于2010年12月、2014年4月又分别对该政策进行修订,进一步提高利润上交比例。由于这些政策要求符合条件的中央国有企业必须执行,故被称为强制分红政策。国家出台该政策的初衷是行使其作为股东的股利收益权,获取更多资金以更好地履行公共治理职能。然而,关于强制分红政策引发的后果却产生了不小的争议。

企业应该根据其自身特征选择可以最大化企业价值的股利政策。也就是说,不同公司的股利政策应该有所差异。其中最为关键的是成长性因素。高成长性企业具有更多的投资机会,需要更多的资金,发放较少的股利甚至不发放股利有助于减少外部融资,节省交易费用,降低融资成本,因而常常选择低股利政策(Fama 和 French, 2001[1])。 但国家的强制分红政策不考虑企业之间的差异,对企业分红做统一要求,可能损害高成长性企业的价值。李常青等 (2010)[2]提供了高成长性企业发放股利损害企业价值的经验证据。

但另一方面,强制分红政策可以发挥公司治理的作用,对代理问题严重的公司可能大有裨益。Jensen(1986)[3]、 Easterbrook (1984)[4]提出的股利代理理论认为,企业通过发放股利处置自由现金流,可以抑制管理层使用留存收益来投资净现值为负的项目,并促使企业进行外部融资,从而接受更多的外部监督,因此有助于降低管理层代理成本,即股利具有公司治理的功用。唐雪松等 (2007)[5]经实证检验发现,现金股利支付确实抑制了管理层的过度投资行为。然而,由于股利发放本身不是外生的,而是受企业代理问题的影响,因此这类研究存在比较严重的内生性问题。

本文利用央企强制分红政策检验股利的公司治理功用。央企强制分红政策是一个外生事件,规定涉及的企业必须按要求发放股利,故企业发放股利与其个体特征无关。这为本文提供了一个理想的研究情境,可以较好地解决内生性问题。本文的研究发现,央企强制分红政策虽然总体上引发了负面市场反应,但在代理成本不同的企业中表现出较大的差异性。具体而言,在代理成本较高的企业里,市场反应较为正面。上述结论在一系列稳健性检验中依然成立。

本文的研究贡献主要体现在以下两个方面:第一,本文较好地解决了内生性问题,为股利的代理理论提供了新证据。以往关于股利代理理论的研究,多利用公司自愿性股利发放事件 (或指标),直接探讨代理成本与股利发放之间的相关性 (Dhillon和John⁃son,1994[6])。也有文献考察我国半强制性股利政策的市场反应 (李常青等,2010[2])。 无论是自愿性的还是半强制性的股利发放,都是企业 (部分)自选择的结果,因此这些研究的结论容易受到内生性问题的干扰。与以往研究不同,本文利用央企强制分红这一外生冲击作为检验场景,较好地解决了内生性问题。第二,本文的研究发现为评价央企强制分红政策的后果提供了新证据。央企强制分红政策实施至今已近10年,但学术界对于央企强制分红政策经济后果的探讨仍相对有限,只有少数学者对该议题有所关注(王佳杰等,2014[7]),本文通过考察代理成本对强制分红政策市场反应的影响,为评价央企强制分红政策的后果提供了新证据。

二、制度背景、文献回顾与研究假设

(一)制度背景

2007年12月11日,财政部和国资委联合颁布了 《中央企业国有资本收益收取管理暂行办法》。规定从2007年起,中央国有企业须按一定比例向国家上交其年度净利润。具体上交比例存在以下三种情形:第一类企业上交比例为10%,主要是具有资源型特征的企业,如烟草、煤炭企业等;第二类企业上交比例为5%,主要是一般竞争性企业,如电子、运输企业等;第三类企业暂缓三年上交,包括军工和转制科研院所企业。

国家出台中央企业强制分红政策,主要有两个方面考虑:一方面,国有企业已经具备分红条件。据统计,在2003—2006年间,中央企业的利润由3 006亿元增加到7 700亿元,增长率高达156%。另一方面,国家履行公共治理职能需要资金。随着职能的不断扩大和深化,政府在公共服务、国防外交等方面越来越需要更多的财力支持。

此外,国家以红利方式获得资本收益是现代企业制度的标志。经过股份制改造,我国很多国有企业已经成为公司制企业,国家将以股东的身份在企业中享有权利和承担义务。根据公司法的规定,国家有权按照同股同利的原则从企业分得红利。因此,国有企业向国家分配红利是国有企业按照现代企业制度运行的表现。

中央企业强制分红有助于减轻代理问题。由于内部人控制,许多国企不愿意分红。在国有企业,最终控制权、剩余索取权之间存在较高的分离水平,容易引发管理层道德风险等问题 (刘小玄,1996[8])。特别是在国有企业改革的过程中,管理层利用法律和监督体制的漏洞,对国有企业形成了强有力的控制,他们倾向于将利润留存于企业,以更好地实现个人私利(罗宏和黄文华,2008[9])。而强制分红政策能够减少管理层所掌握的资源数量,因而能够减轻代理问题。

《中央企业国有资本收益收取管理暂行办法》出台以后,财政部又分别于2010年12月和2014年4月颁布了两项进一步提高中央企业分红比例的新政策①2012年,经国务院批准,中国烟草总公司税后利润收取比例由15%提高至20%。由于该项政策只涉及中国烟草一家企业,影响范围有限,本文未对该政策加以讨论。。具体而言,2010年12月23日颁布的 《关于完善中央国有资本经营预算有关事项的通知》将企业分为四类,前三类企业的利润上交比例分别为15%、10%、5%,第四类企业免交;2014年4月17日颁布的 《关于进一步提高中央企业国有资本收益收取比例的通知》,将企业分为五类,前四类企业的利润上交比例分别为25%、20%、15%、10%,第五类企业免交。

(二)文献回顾

有关股利的研究是现代财务理论中一个非常重要的研究领域。学者们从不同视角出发,提出了代理理论、税差理论、信号理论、迎合理论等股利理论(Jensen, 1986[3]; Farrar 和 Selwyn, 1967[10]; Bhatta⁃charya, 1979[11];Baker 和 Wurgler, 2004[12])。 Lie(2000)[13]、 Litzenberger 和 Ramaswamy (1979)[14]、Bernheim 和 Wantz (1995)[15]、 Li和 Lie (2005)[16]等文献对这些理论进行实证研究,提供了相应的经验证据。需要注意的是,虽然现有研究为上述理论提供了一定的证据支持,但也发现了一些与理论相悖之处。关于公司股利分配问题,仍存在较大的探索空间。

尽管关于股利分配的研究文献非常丰富,但对国有企业分红的探讨却相对有限。已有研究主要关注于国有企业分红的决定因素、分红比例和经济后果三个方面。

国有企业的分红政策与哪些因素相关?Vernon(1984)[17]、 Smith 和 Trebilcock (2001)[18]指出, 国有企业需要承担政策性负担,经营目标也异于非国有企业,这是影响其分红政策的重要因素。2005年,世界银行发表了一份关于国有企业分红的研究报告,指出国企的分红政策应考虑到企业的盈利状况、成长性和行业特征等因素。应该说,国有企业的分红政策既需要考虑企业盈利、成长机会等普遍性因素,又需要考虑其所承担的社会责任等特殊性因素。

对于国有企业的分红比例,一些专家或学者也表达了自己的观点。例如,世界银行专家张春霖认为,分红比例的确定需要考虑到三个方面的因素:第一,确定国家对于哪些行业会继续投资;第二,充分考虑企业的具体情况,各个国有企业与国有出资人代表进行一对一谈判;第三,对于投资回报率的确定、实现等问题进行技术化处理。②具体可参阅: http: //www.eeo.com.cn/finance/other/2007/04/30/60213.shtml.

国有企业分红的经济后果是学者们研究的重点。魏明海和柳建华 (2007)[19]研究了国有企业现金红利分配与过度投资之间的关系,发现国有企业现金红利的分配与过度投资之间存在显著的负相关关系,且这种负相关关系会随着股东制衡力量的增大、政府干预程度的减小、地区执法水平的提高而增强。罗宏和黄文华 (2008)[9]研究了国有企业现金红利分配与管理层在职消费及公司业绩之间的关系,发现国企分红可以降低管理层的在职消费水平,而管理层的在职消费水平与公司业绩负相关,因此,国有企业分红是提升其业绩的一种有效手段。杨汉明 (2009)[20]的研究也得出了类似的结论。应该说,这些研究结论为国有企业的分红政策提供了有力的证据支持。

(三)研究假设

股利发放是企业向外界传递信息的一种媒介,如果企业的股利支付比较稳定,说明该企业的经营业绩稳定,风险较小;如果股利支付波动较大,则会向投资者传递出企业经营不稳定的信息,引发市场对风险的 担 忧( Lintner,1956[21];Fama 等,1969[22];Bhattacharya, 1979[11])。 然而, 在强制分红政策下,由于国有企业的分红政策并非由企业自身决定,因此,股利发放并不能向投资者传递企业的特质信息,但投资者依然会对分红行为做出评价,其依据是自身对强制分红政策如何影响企业价值的认知,而不同的认知将导致投资者做出不同的评价。应该注意到,强制分红实质上是国家按照相对统一的标准将经济利益从企业中转移出来,并没有考虑各企业的利益需求和企业特征。因此,“强制”且 “统一”的分红政策一定不是使每个企业都达到价值最大化的股利分配政策,即强制分红政策的经济后果在不同企业之间存在差异,这可能会导致投资者对不同企业的评价存在差异。

代理问题是我国国有企业面临的重要问题。根据产权理论,企业剩余索取权和最终控制权的分离程度决定了代理成本的高低。对于国有独资企业,控制权、剩余索取权之间存在较高的分离水平,代理问题最为严重(刘小玄,1996[8])。按照平新乔等(2003)[23]的测算,我国国有企业的代理成本占利润潜力的比率达60%以上,即代理成本使国有企业只达到了30%~40%的效率水平。由此可见,代理问题使国有企业付出了高昂的代价,是影响国有企业效率的重要因素 (李寿喜,2007[24];罗宏和黄文华,2008[9])。

管理层代理成本主要表现为管理层的在职消费和过度投资行为 (田利辉,2005[25])。股利的代理理论认为,现金股利的发放对在职消费和过度投资均具有抑制作用,因而能够降低代理成本。在职消费是指管理层在履职过程中发生的、由企业支付的各种费用,如豪华办公室、餐饮娱乐消费等 (陈冬华等,2005[26]; 冯根福和赵珏航, 2012[27])。 在职消费的代理观认为,在职消费应视为管理者依靠自身权力而获得的一种特殊待遇,但从管理者履行职责所需资源的角度来看,这种待遇并不是必需的,或者存在成本更低的其他方式可以代替之。因此,在职消费在给管理层带来私人收益的同时,可能使股东承担的财务成本超过了其效率增量 (Hart, 2001[28])。 Jensen 和Meckling (1976)[29]认为, 在职消费是股东与管理层博弈的结果,体现了二者的代理冲突,会引起负面的经济后果。一般而言,现金股利分配对在职消费的抑制作用主要是通过 “减少存量”和 “加强监督”两个方面来实现的。减少存量方面,企业大量的自由现金流是管理层可控资源的重要组成部分,现金股利的发放使管理层可控资源的 “存量”减少 (Jensen,1986[3]),从而抑制了管理层的在职消费水平。加强监督方面,发放现金股利会降低企业的内部融资能力,迫使企业转向外部融资,在外部融资市场上,企业必须接受投资者和监管部门的监督。在严格的监督的之下,管理层通过在职消费来实现私人利益的做法将变得更加困难 (Easterbrook, 1984[4])。

过度投资是指管理层将企业的自由现金流投资于净现值为负的项目 (Jensen, 1986[3]; Lang和 Lizen⁃berger,1989[30])。在所有权与经营权分离的情况下,管理层的机会主义行为使得企业的投资行为发生扭曲,导致过度投资或构建 “企业帝国”(Jensen,1986[3]; Stulz, 1990[31]; Hart 和 Moore, 1995[32])。在所有权与经营权分离程度较高的国有企业中,这种情况将更为严重。管理层 “过度”投资的前提条件是 “有”资可投,即管理层掌握有充足的资源,因此,当企业自由现金流量丰富时,过度投资问题将更为严重 (Lamont, 1997[33])。 股利的代理理论认为,现金股利的分配将企业闲置的资金以红利的形式发放给股东,使管理层的可控资源减少,从而抑制了管理层的过度投资行为 (Grossman 和 Hart, 1980[34];Jensen, 1986[3])。

综上分析,强制分红能够减少企业自由现金流量,抑制管理层的在职消费水平和过度投资行为,减少管理者为个人私利而损害公司价值的做法,因此,强制分红具有改善公司治理的作用,尤其是在代理成本较高的企业里,这种作用将更加明显。但是对于代理成本较低的企业,由于代理成本的可降空间较小,导致强制分红改善公司治理的作用比较有限,而且现金股利的发放还可能给企业带来一些不利影响,如丧失较好的投资机会等。显然,当投资者意识到强制分红在代理成本不同的企业里会产生不同的经济后果时,必然会做出不同的反应。综上分析,本文提出如下假设:

H1:对于代理问题较严重的企业,强制分红政策颁布期间具有更加正面的市场反应。

三、研究设计

(一)样本与数据

在财政部颁布的强制分红政策的有关文件中,公布了涉及的中央国有企业名单。按照企业名单,我们首先剔除了国务院各部委所属企业①剔除部属企业主要是基于以下几个方面的考虑:(1)财政部没有公布部属企业的名单,因此,存在查找准确性的问题;(2)在数量上,部属企业为上市公司的十分有限,因此,将其剔除不会对本文的研究结论产生重大影响;(3)部属企业多属于文化、教育、体育等领域,特质性较强 (例如,在体育总局所属企业中,包含研究所、体育彩票的印制和发行企业),将其剔除在一定程度上可以保证研究样本的同质性。,之后,我们将上市公司 “直接控股股东名称”或 “实际控制人名称”为名单中中央企业的,确认为由中央企业直接或间接控股的上市公司,构成本文的研究样本。在此基础上,我们进一步对研究样本进行了以下处理:(1)剔除非A股股票的观测;(2)剔除金融行业的观测;(3)剔除有关数据存在缺失的观测。最终得到539个有效观测。本文使用的财务数据来自于锐思金融研究数据库和国泰安经济金融研究数据库。

(二)市场反应的度量

本文采用事件研究法对国有企业强制分红政策的市场反应进行考察。财政部先后三次颁布强制分红的有关政策,日期分别为:2007年12月11日、2010年12月23日、2014年4月17日,我们将这三个政策颁布日作为事件日 (t=0),通过计算政策颁布日附近若干个交易日的累计超额回报率 (CAR)来考察投资者对强制分红政策的反应。本文选取事件日附近的 (-5,+5)期间作为事件窗口,并采用市场估计法来估计事件窗口的累计超额回报率。

(三)模型构建与变量说明

为了检验前文提出的假设,本文建立如下的回归模型:

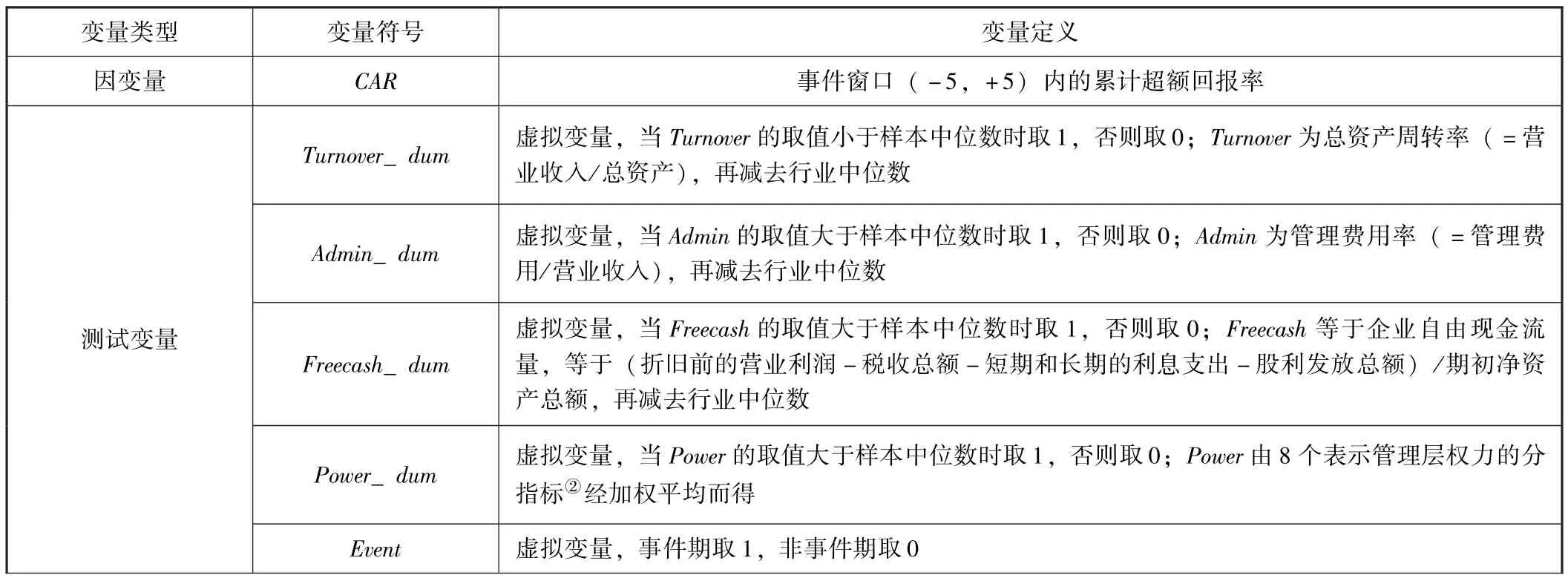

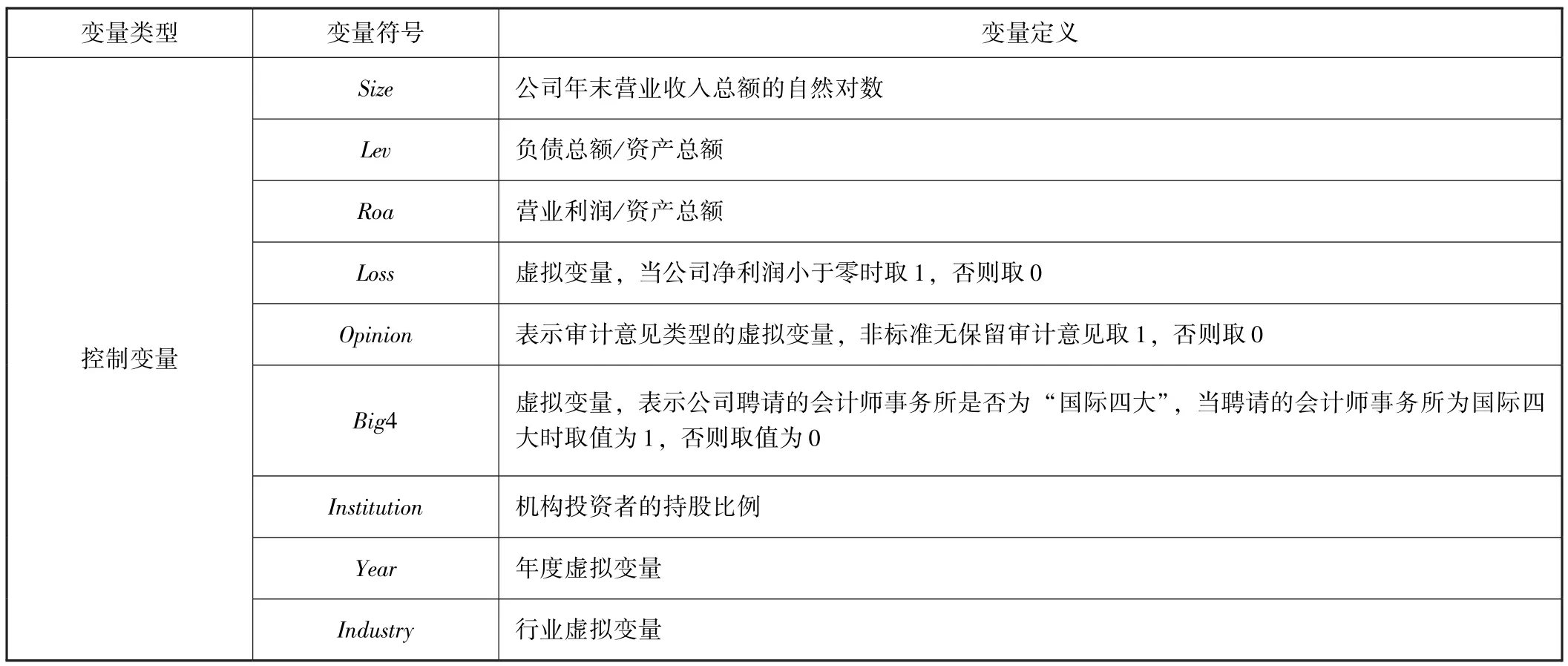

其中,因变量CAR为事件窗口的累计超额回报率,采用市场估计法进行测算;借鉴之前文献的做法(Ang 等, 2000[35]; 权小锋和吴世农, 2010[36]; 申慧慧和吴联生,2012[37]),测试变量Agencycost包含如下四个指标:(1)Turnover_dum,虚拟变量,当Turnover的取值小于样本中位数时取1,否则取0,其中Turnover为总资产周转率减去行业中位数;(2)Admin_dum,虚拟变量,当Admin的取值大于样本中位数时取1,否则取0,其中Admin为管理费用率减去行业中位数;(3)Freecash_dum,虚拟变量,当Freecash的取值大于样本中位数时取1,否则取0,其中Freecash等于企业自由现金流量减去行业中位数;(4)Power_dum,虚拟变量,当管理层权力 (Power)的取值大于样本中位数时取1,否则取0。Controls是模型中的控制变量,借鉴现有研究的做法 (孟焰等,2008[38];李常青等,2010[2]; 孙蔓莉等, 2013[39]), 我们选择如下的控制变量:企业规模 (Size)、资产负债率 (Lev)、总资产报酬率 (Roa)、企业盈亏情况 (Loss)、审计意见(Opinion)、会计师事务所是否为国际四大 (Big4)、机构投资者持股比例 (Institution)。此外,模型还包含有行业虚拟变量 (Industry)和年度虚拟变量 (Year),以控制行业和年度的影响。模型中所有测试变量和控制变量的计算均采用事件日前一年度的数据。各变量的具体定义见表1。

表1 变量定义

续前表

四、实证结果与分析

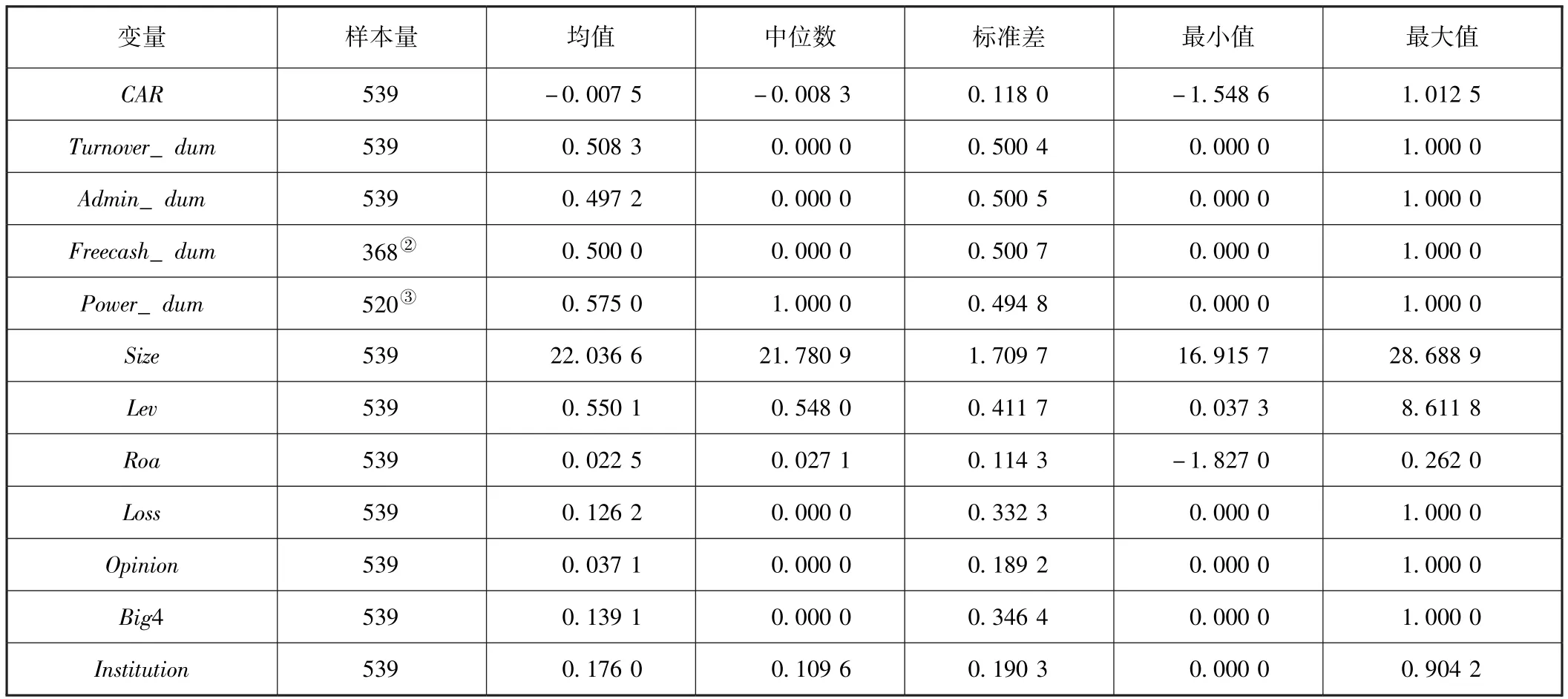

(一)描述性统计

表2报告了主要变量的描述性统计结果。由表2可知,在事件期 (-5,+5)内,累计超额回报率的均值为-0.007 5,中位数为-0.008 3,表明国有企业强制分红政策的市场反应为负,但比较微弱。资产负债率 (Lev)的均值和中位数分别为0.550 1和0.548 0,与我国上市公司资产负债率平均水平相当。资产报酬率 (Roa)的均值和中位数分别为0.022 5和0.027 1,略低于我国上市公司资产报酬率平均水平 (约3% ~6%),表明样本企业整体上处于低盈利水平。机构投资者持股比例 (Institution)的均值和中位数分别为0.176 0和0.109 6,与我国上市公司中机构投资者的持股水平大致相同①在2013年全国证券期货监管工作会议上,时任证监会主席郭树清表示,截至2012年底,上市公司 (A股)的机构投资者持股市值比例为17.4%。。

表2 主要变量的描述性统计

(二)强制分红政策的整体市场反应

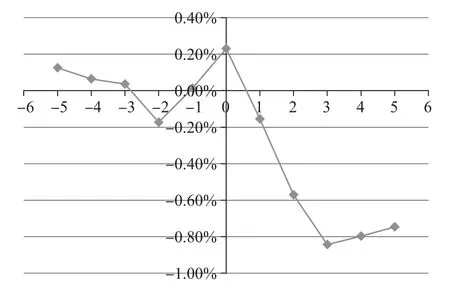

图1展示了事件期 (-5,+5)内市场的整体反应。从图1可以看出,在强制分红政策颁布之后,出现了明显的负向市场反应。从整个事件期来看,CAR为-0.75%,在10%水平上显著小于0,表明总体上投资者给予强制分红政策消极的评价,但比较微弱。

图1 事件窗口 (-5,+5)的累计超额回报率

由于强制分红政策对涉及的中央企业同时生效,因此,各样本公司实际上拥有相同的事件日 (即2007年12月11日、2010年12月23日、2014年4月17日)。此时,超额收益率ARi,t之间存在相关关系 (协方差不等于0),即存在集聚效应 (cluste⁃ring),这可能导致上文对累计超额回报率的检验存在偏差 (Schipper and Thompson, 1985[40])。 为解决这一问题,本文借鉴 SchipperandThompson(1985)[40]的做法, 建立如下回归模型:

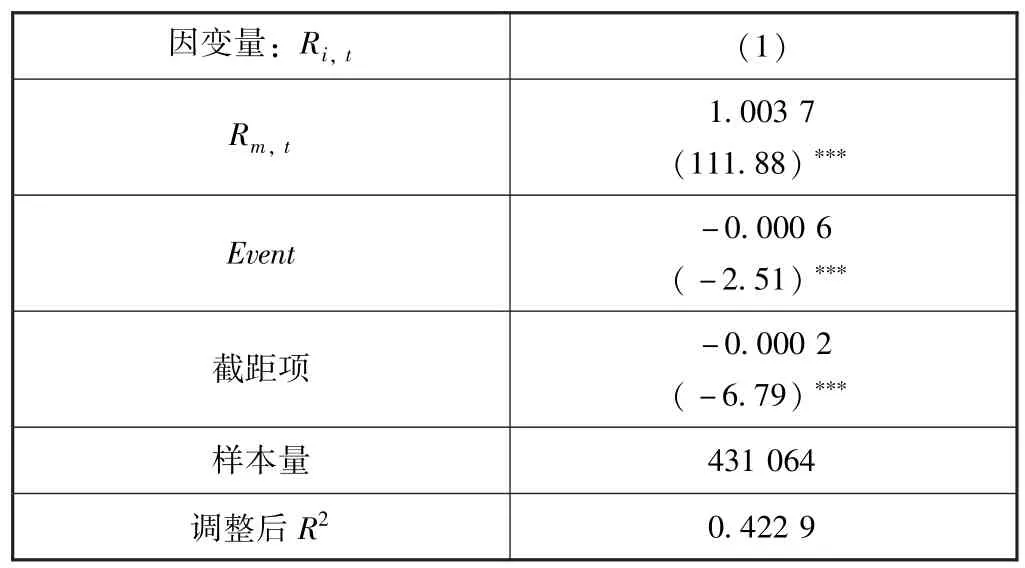

其中,Ri,t、Rm,t分别表示考虑现金红利和再投资后的个股日收益率和各分市场的日收益率;Event是虚拟变量,事件期 (-5,+5)内的日期取1,否则取0。回归系数β2反映了事件期的股票收益率是否发生了显著变化 (Schipper and Thompson, 1983[40])。模型 (2)的估计期间为2007年1月1日至2014年5月31日,共包含431 064个观测。在对模型 (2)进行回归分析时,我们按照公司和年度进行聚类(cluster)调整。表3报告了模型 (2)的回归结果。由表3可知,在事件窗口 (-5,+5)内,虚拟变量Event的回归系数在1%水平上显著为负,表明在控制样本超额收益率之间的相关性之后,强制分红政策引起负面市场反应的结论依然成立。

表3 Schipper and Thompson (1983) 回归

(三)代理成本与强制分红政策的市场反应

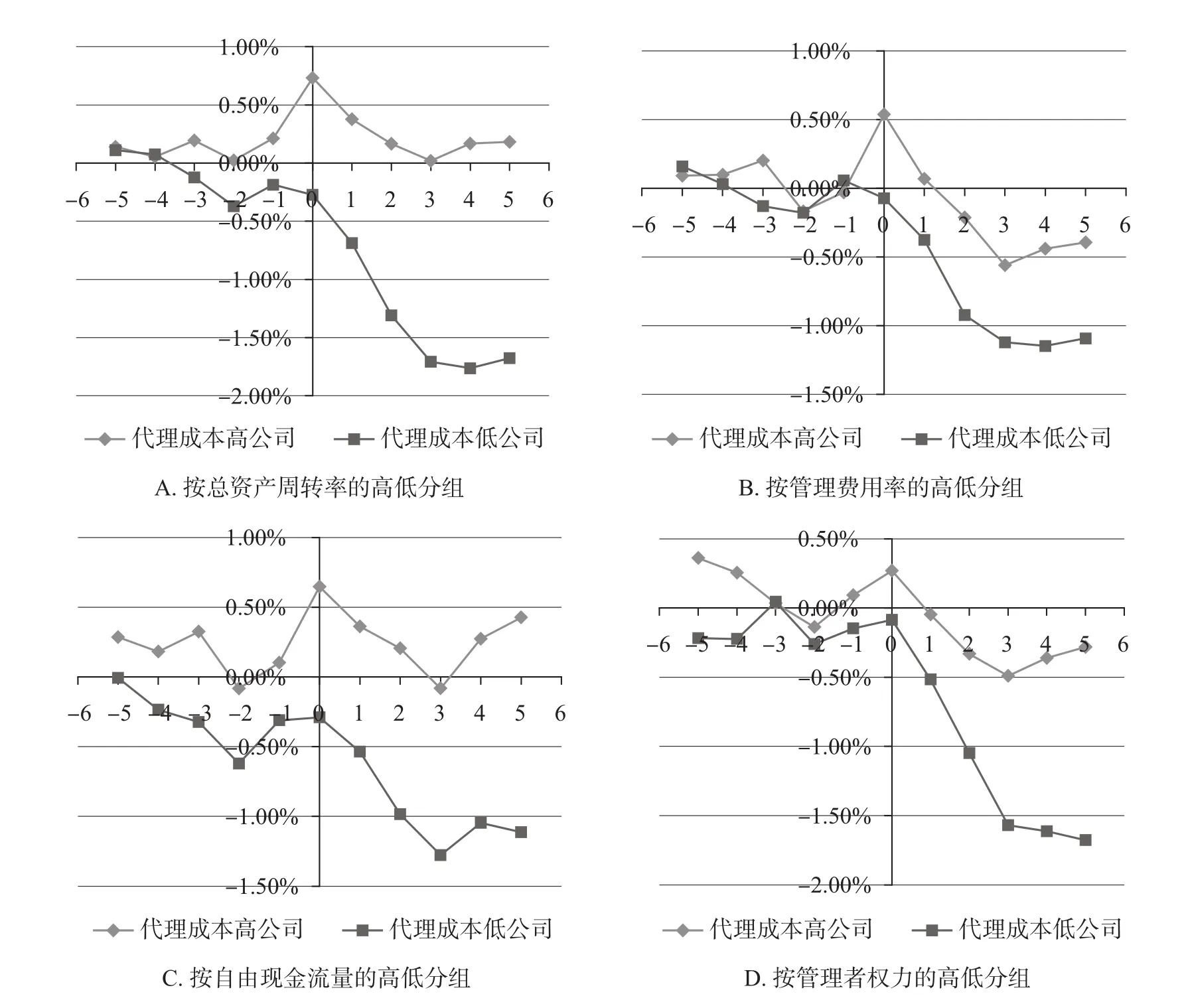

图2报告了按公司代理成本的高低分组后,各子样本在事件窗口 (-5,+5)内的累计超额回报率及其走势。由图2可知,在采用Turnover_dum、Ad⁃min_dum、Freecash_dum、Power_dum四个指标来衡量企业的代理成本时,整体上代理成本低的公司在强制分红政策颁布期间具有明显的负向市场反应,而代理成本高的公司的市场反应相对平淡 (甚至出现正向反应),具体来说:代理成本低的公司在事件窗口期 (-5,+5)内的累计超额回报率分别为-1.68%、-1.10%、-1.11%、-1.68%,而代理成本高的公司在事件窗口期 (-5,+5)内的累计超额回报率分别为0.18%、-0.39%、0.43%、-0.28%,代理成本低的公司在事件期内的累计超额回报率均在1%水平上低于代理成本高的公司,H1得到验证。

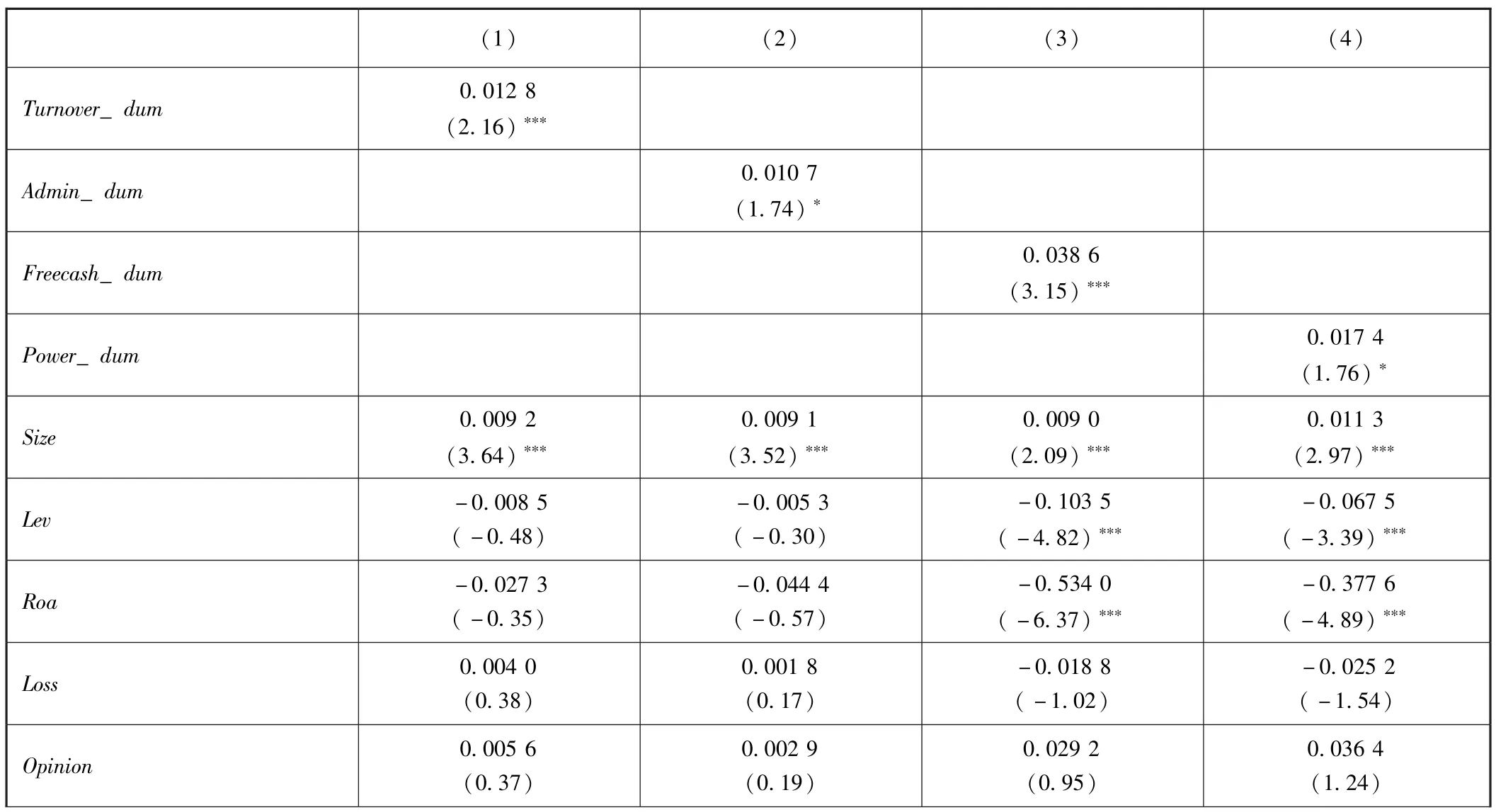

考虑到图2中的结论是由单变量分析得来,事件期内影响累计超额回报率的其他因素未加以控制,为保证结论的可靠性,本文进一步通过多元回归分析加以验证。表4报告了采用总资产周转率、管理费用率、自由现金流量、管理层权力 [第 (1)、(2)、(3)、(4)列]度量代理成本时的回归结果。由表4可知,Turnover_dum、Admin_dum、Freecash_dum、Power_dum的回归系数均显著为正。综合上述结果,可以得出结论:公司代理成本与事件期内的累计超额回报率之间呈正相关关系,与H1相一致。

回归结果中,多数控制变量的显著性水平较低,这可能与本文的样本量偏少有关。但我们仍可以得到一些比较有意义的结论,例如:规模 (Size)较大公司在事件期内具有更高的累计超额回报率;负债水平(Lev)较高公司在事件期内具有更低的累计超额回报率。

图2 代理成本与事件窗口期累计超额回报率

表4 代理成本与强制分红的市场反应

续前表

(四)稳健性检验

为了保证研究结论的可靠性,本文进行了一系列的稳健性检验,主要包括:一是更换事件窗口期,例如,将事件窗口期更换为 (-4,+4)、(-6,+6)、(-2,+5)等;二是采用市场调整法重新计算事件期内的累计超额回报率;三是采用新的代理变量和计算方法。例如,在衡量企业规模时,采用净资产总额作为代理变量;在计算管理层权力指标时,采用主成分分析法。实证结果显示,本文的主要研究结论未发生改变。

五、结论

国有企业强制分红是建立国有资本经营预算制度、规范国家与企业分配关系的重要举措,对推进国有企业改革、保障和改善民生具有重大的现实意义。自2007年以来,财政部已多次对国有企业的分红比例进行了调整。党的十八届三中全会更是明确指出:至2020年,分红比例将进一步上升到30%,且更多用于民生方面。可见,国有企业分红改革是一项关系到国计民生的重大工程。

鉴于国有企业强制分红的重大意义,其研究价值不言而喻。以财政部颁布的国有企业强制分红政策为检验场景,本文考察了该政策的市场反应情况。研究发现,整体上投资者给予强制分红政策消极的评价,即强制分红政策会引起负面的市场反应;进一步细分样本后发现,代理成本高的企业具有更加正面的市场反应,这表明投资者认为强制分红是解决国有企业代理问题的一种有效途径。

本文的研究结论具有重要的政策含义:现行强制分红政策关于企业类别的划分,对企业特征的考虑不足,尤其是没有考虑到企业的代理问题。有关部门可以考虑对代理成本不同的企业实行不同的分红政策,例如:对代理成本低的企业要求较低的分红比例,使其拥有充足的现金流量以把握较好的投资机会;对代理成本高的企业要求较高的分红比例,以充分发挥股利发放的公司治理功能。当然,国有企业强制分红是一项复杂的工程,考虑到谈判成本和权力寻租等问题,如何完善该项政策仍需要进一步探讨。

[1]Fama EF, French K R.Disappearing Dividends: Changing Firm Characteristics or Lower Propensity to Pay? [J].Journal of Financial Economics,2001,60 (1):3-43.

[2]李常青,魏志华,吴世农.半强制分红政策的市场反应研究 [J].经济研究,2010(3):144-155页.

[3]Jensen M C.Agency Costs of Free Cash Flow, Corporate Finance and Takeovers[J].American Economic Review,1986,76 (2):323-329.

[4]Easterbrook F.Two Agency Cost Explanations of Dividends[J].American Economic Review,1984,74 (4):650-659.

[5]唐雪松,周晓苏,马如静.上市公司过度投资行为及其制约机制的实证研究 [J].会计研究,2007(7):44-53.

[6]Dhillon U S, Johnson H.The Effect of Dividend Changes on Stock and Bond Prices[J].The Journal of Finance, 1994, 49 (1): 281 -289.

[7]王佳杰,童锦治,李星.国企分红、过度投资与国有资本经营预算制度的有效性[J].经济学动态,2014(8):70-77.

[8]刘小玄.现代企业的激励机制:剩余支配权[J].经济研究,1996(5):3-11.

[9]罗宏,黄文华.国企分红、在职消费与公司业绩 [J].管理世界,2008(9):139-148.

[10]Farrar D, Selwyn L.Taxes, Corporate Financial Policy and Return to Investors[J].National Tax Journal,1967,20 (4): 444 -454.

[11]Bhattacharya S.Imperfect Information, Dividend Policy, and the Bird in the Hand Fallacy [J].The Bell Journal of Economics, 1979, 10 (1):259-270.

[12]Baker M,Wurgler JA.Catering Theory of Dividends[J].The Journal of Finance,2004,59 (3):1125-1165.

[13]Lie E.ExcessFundsandAgencyProblems: An Empirical Study of Incremental Cash Disbursements [J].Review of Financial Studies, 2000, 13(1):219-248.

[14]Litzenberger R, Ramaswamy K.The Effect of Personal Taxes and Dividends on Capital Asset prices: Theory and Empirical Evidence [J].Journal of Financial Economics,1979,7 (2):63 -196.

[15]Bernheim B D, Wantz A.A Tax⁃based Test of the Dividend Signaling Hypothesis[J].American Economic Review,1995,85 (3):532-551.

[16]Li W,Lie E.Dividend Changes and Catering Incentives[J].Journal of Financial Economics,2005,80 (2):293-308.

[17]Vernon R.Linking Managers with Ministers: Dilemmas of the State⁃Owned Enterprise [J].Journal of Policy Analysis and Management, 1984, 4(1):39-55.

[18]Smith D A C, Trebilcock M J.State⁃Owned Enterprises inLess Develop Countries: Privatization and Alternative ReformStrategies [J].European Journal of Law and Economics,2001,12 (3):217-252.

[19]魏明海,柳建华.国企分红、治理因素与过度投资[J].管理世界,2007(4):88-95.

[20]杨汉明.国企分红、可持续增长与公司业绩 [J].财贸经济,2009(6):23-28.

[21]Lintner J.Distribution of Incomes of Corporations among Dividends, Retained Earnings, and Taxes[J].The American Economic Review,1956,46(2):97-113.

[22]Fama E F, Fisher L, Jensen M C, Roll R.The Adjustment of Stock Prices to New Information [J].International Economic Review, 1969, 10(1):1-21.

[23]平新乔,范瑛,郝朝艳.中国国有企业代理成本的实证分析[J].经济研究,2003(11):42-53.

[24]李寿喜.产权、代理成本和代理效率 [J].经济研究,2007(1):102-113.

[25]田利辉.国有产权、预算软约束和中国上市公司杠杆治理[J].管理世界,2005(7):123-129.

[26]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92-101.

[27]冯根福,赵珏航.管理者薪酬、在职消费与公司绩效——基于合作博弈的分析视角[J].中国工业经济,2012(6):147-158.

[28]Hart O D.Financial Contracting[J].Journal of Economic Literature,2001,39 (4):1079-1100.

[29]Jensen M C, Meckling W H.Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J].Journal of Financial Econom⁃ics,1976,3 (4):305-360.

[30]Lang L H P, Litzenberger R H.Dividend Announcements: Cash Flow Signaling vs.Free Cash Flow Hypothesis? [J].Journal of Financial Econom⁃ics,1989,24 (1):181-191.

[31]Stulz R M.Managerial Discretion and Optimal Financing Policies[J].Journal of Financial Economics,1990,26 (1):3-27.

[32]Hart O D, Moore J.Property Rights and the Nature of Firm [J].Journal of Political Economy,1995,98 (6):1119-1158.

[33]Lamont O.Cash Flow and Investment: Evidence from Internal Capital Markets[J].The Journal of Finance, 1997,52 (1):83 -109.

[34]Grossman S J, Hart O D.Takeover Bids, the Free Rider Problem, and the Theory of Corporation [J].The Bell Journal of Economics, 1980, 11(1):42-63.

[35]Ang J S,Cole R A, Lin J W.Agency Costs and Ownership Structure[J].The Journal of Finance,2000,55 (1):81-106.

[36]权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究 [J].南开管理评论,2010(4):142-153.

[37]申慧慧,吴联生.股权性质、环境不确定性与会计信息的治理效应[J].会计研究,2012(8):8-16.

[38]孟焰,袁淳,吴溪.非经常性损益、监管制度化与ST公司摘帽的市场反应 [J].管理世界,2008(8):33-39.

[39]孙蔓莉,蒋璐,孙健.业绩归因的自利性披露及市场反应研究——汇率单边升值情境下的纺织业表现 [J].会计研究,2013(4):46-51.

[40]Schipper K, Thompson R.The Impact of Merger⁃related Regulations on the Shareholders of Acquiring Firms[J].Journal of Accounting Research,1985,21 (1):184-221.

猜你喜欢

今日财富(2019年32期)2019-12-12 10:02:07

劳动保护(2019年7期)2019-08-27 00:41:22

趣味(数学)(2018年12期)2018-12-29 11:24:00

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:50

学生天地(2016年23期)2016-05-17 05:47:15

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02

现代企业(2015年9期)2015-02-28 18:57:39

商事法论集(2014年2期)2014-06-27 01:23:00

中国火炬(2012年2期)2012-07-24 14:18:04