转移支付与县级财政支出扩张

——基于 “双向”粘蝇纸效应的分析

2018-07-05 02:28薛凤珍蒙永胜

中央财经大学学报 2018年7期

薛凤珍 蒙永胜

一、引言

党的十九大提出,当前我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,这一论断反映了我国社会发展的客观实际。在我国这样一个拥有13亿多人口的大国中,许多领域还存在不少短板,特别是民生建设方面。“分税制”改革以来,我国地方财政支出规模呈现持续扩张趋势,学术界对于这一问题也做过许多讨论(范子英和张军,2010[1];李婉和江南,2010[2];徐小平,2013[3];毛捷等,2015[4])。此次分税制改革也被称为是中国式分权改革,通过实现财政收入占GDP的比重和中央财政收入比重的两个提高,中央政府的宏观调控能力得到了强化。但同时,地方政府获得较少的财政收入权利和承担较多的财政支出责任,这在制度安排上注定了地方政府的支出规模必然大于其收入规模,地方政府普遍陷入财政困境。如果地方政府的支出与收入呈对称性增长,那么财政支出规模的扩张被认为在合理范围内,否则就是膨胀过快。从数据上来看,自1996年以来,我国地方财政支出以年均19%的速率增长,地方财政收入以年均18.7%的速率增长,两者基本持平。省级到县级财政关系可以看作中央与省一级的缩影,但县级财政收支的增长速度与省级财政差异较大。1996—2009年,县级财政支出以年均22%的速率增长,财政收入以年均15.7%的速率增长。同时间段,省级财政支出以年均19.9%的速率增长,财政收入以年均18.8%的速率增长,县级财政支出相对于省级表现出激进式的增长。

受传统西方经济学思想的影响,我国学者在研究初始习惯首先从 “经济人”假设出发,认为代表地方政府行使决策权的官员首先追求预算收入最大化目标,以便实现其为晋升而选择的财政支出计划。一类观点如布伦南和布坎南于1980年提出的 “利维坦”模型所阐述,地方政府为了获得较多的转移支付收入,一方面可能放松本地的税收努力,赢得辖区居民的好感;另一方面由于支出刚性,地方政府倾向于愿意列支赤字由上级政府来 “买单”。地方政府在面临财政风险如无法支付工资和偿还贷款的情况,没有足够的税收只能向上级政府借款处理突发危机,中央政府不得不替地方政府兜底。如果地方政府能够预见到这一点,它将采取激进的支出政策。另一类观点认为,地方政府在有转移支付收入资金来源的情况下常常会选择一个比仅仅依靠本地税收更高的支出水平,即扩大原有支出规模。这是因为,地方财政收入支撑的支出会引起超额负担,但转移支付收入不存在这方面的成本(Hamilton,1986[5])。为解决中央与地方政府纵向财政不平衡问题而采用的转移支付手段极易对地方政府的财政行为产生负向激励,地方财政支出规模的扩大也可以看作是地方与中央进行收入博弈的结果。

加快建立现代财政制度,是中共十九大继十八届三中全会以来进一步明确的财政改革发展的努力方向、目标任务和基本要求,旨在建立权责清晰、财力协调、区域均衡的中央和地方财政关系。当前,我国地方财政收支不足的根源主要集中在基层政府。县级单位作为我国财政体制的基层单位,为辖区居民提供最为直接的公共品,其财政支出规模扩张问题尤为突出。一方面,有研究呼吁县级财政困难,需要加大转移支付力度;另一方面,也有分析认为导致地方财政支出规模得以扩大的主要来源正是转移支付。原因是地方政府追求经济增长目标而偏向投资性支出,转移支付为实现这一目标提供了条件。然而,已有研究主要集中于对转移支付的 “粘蝇纸”效应与财政支出扩张的分析,缺乏对转移支付变动与县一级支出变动的关注。事实上,研究县级财政收支增量对不同类型转移支付增量的对称反应,更能明确地方财政对不同转移支付来源进行收支安排的规律,有助于进一步了解转移支付与地方财政支出扩张的关系及细节。为此,本文基于1994—2009年间县级非平衡面板数据,采用 “非对称性”(Asymmetries)反应模型,运用实证研究的方法探寻县级财政支出扩张的来源。本研究的现实意义在于,通过考察财政收支对不同转移支付总量变动的反应,初步得出县级财政支出扩张的转移支付诱因。进一步分析地方政府面临不同转移支付总量变动时如何进行收支安排,从而得出县级财政支出规模扩张的基础。本文对这一问题分析的方法与视角与已有研究有较大区别,对于我国公共财政改革和完善转移支付制度的设计具有一定参考价值。

二、研究综述

传统的公共财政理论假设地方政府将基于现有的财政收入进行支出决策,转移支付与本地税收一样都被视为地方财政收入同等看待。在支出既定的前提下,地方政府获得转移支付收入后将降低本地税负以增加居民收入,政府规模不会因为财政收入结构而发生变化 (Bradford和Oates,1971[6])。然而,很多实证研究的结论与理论上并不相符,例如,无条件转移支付,对地方公共支出的刺激远远大于提高居民收入的刺激效应 (Gramlich,1977[7];Hines和 Thaler,1995[8]; Bailey和Connolly,1998[9])。 Borcherding和Deacon(1972)[10]研究得出,居民收入增加1美元,对地方财政支出产生的边际效应约为0.1美元。Hines和Thaler(1995)[8]认为无条件转移支付对地方政府支出产生的边际效应约为0.5美元,甚至更高。这一效应被称作 “粘蝇纸效应” (The Flypaper Effect),即钱被固定在某项支出上。

“预算软约束”理论强调了预算约束对地方财政支出增长的激励作用。当上级政府没有明确承诺支付政策的情况下,地方政府在本地税收与支出决策上可能忽视上级政府对他们的总预算约束 (Boadway和Tremblay,2006[11])。中央政府为地方最终支出买单的行为促使地方降低本地税率或扩大支出,引发更为严重的财政赤字。地方政府将本地区公共服务的成本以转移支付的形式转嫁给上级政府,即转嫁给非居民,这种成本转移方式对地方政府来说,无疑是既增加了收入,又节约了成本。“讨价还价”的转移支付将促使地方政府更加倾向于请求上级政府运用转移支付来帮助解决收支不平衡问题。因此,Inman(2001)[12]认为转移支付收入促使地方财政放松预算约束,造成地方政府分配资源的无效性。Rodden(2002)[13]也认为,建立在上下级政府讨价还价基础上的转移支付可能加剧预算软约束问题,严格制度下的转移支付就不会产生这一问题。

“粘蝇纸”效应的提出和财政预算软约束为地方财政规模扩张提供了理论与经验依据。相关文献关注转移支付的增加是否会引起财政支出的增加,但转移支付降低时对地方财政支出是否产生相同的负 “粘蝇纸”效应却不得而知。Alderete(2004)[14]提出,由于财政支出会产生支出惯性,生成一些既得利益的群体,他们反对削减开支。因此,财政支出面临转移支付减少时,若要削减开支除非得到利益群体的支持。对于低层级政府来说,财政支出中部分支出项目常常需要提前决定并且很难削减,例如教育、医疗、社会保障支出等等,增加这类支出项目的预算比减少容易,因而在支出变化中容易产生棘轮效应。Gramlich等 (1973)[15]等最早提出 “非对称性”假说,用于检验转移支付增加和减少时,地方财政支出的变化是否对称。此后,许多文献为了检验转移支付的变动与财政支出的变动是否同步,使用了不同模型来估计“非对称性”变量的系数 (Alderete,2004[14];Gamkhar和Oates,1996[16]; Gamkhar和Olson,2001[17]; Mehiriz和 Marceau,2014[18])。 Alderete(2004)[14]分析了墨西哥市1990—1999年间行政经费支出对转移支付变动的反应,结果表明不存在对称性。临时增加(减少)的转移支付可能会使一个低 (高)支出水平的地方政府调整为高 (低)支出水平,也就是说,支出的不对称性导致短期的转移支付变动演变为长期稳态。这一发现对中央政府决定是否以及如何分配资金具有借鉴意义。一方面,它意味着,一旦中央政府开始一个项目,再次消除转移支付后并不一定会带来支出回到原来的水平;另一方面,这种机制依赖于既得利益的存在,这可能导致对资源的错误配置。Deller和Maher(2005)[19]使用1990—2000年间威斯康星州无条件转移支付的数据,发现地方政府支出存在“粘蝇纸”效应,但存在 “非对称性”,不同支出类型的反应也不尽相同。其中,当转移支付收入减少时,地方政府决策者似乎更加倾向于削减公园和娱乐等服务,而不是警察和消防服务,说明地方政府针对上级政府财政援助的变动会有应对措施。他们进一步建立了一个可以描述出地方政府财政结构对上级政府转移支付变动的反应模型,发现地方针对不同财政支出项目所作出的削减计划也不同。

在对我国现行转移支付制度的研究中,刘俊英(2009)[20]认为我国转移支付制度有力地促进了经济建设型向公共服务型转变。范子英和张军 (2010)[1]利用分省份数据发现,中央对地方的转移支付会产生非常强的 “粘蝇纸”效应。相对于本地的财政收入而言,转移支付会使地方政府规模出现更严重的膨胀,每一个单位的转移支付会使得政府支出水平上升0.6~1.3个单位。李丹和张侠 (2015)[21]通过对国定扶贫县的分析,得出均衡性转移支付能够促进地方政府支出规模扩张,并且从支出结构上来看,均衡性转移支付有利于基本公共服务的供给。

除了分析转移支付对地方财政支出规模的分析,学者们还关注转移支付对财政支出结构的影响。乔宝云等 (2005)[22]以地方财政义务教育支出为例,认为地方政府存在资本投资偏好,忽视了地方居民的公共服务需求与经济福利。傅勇和张晏 (2007)[23]基于1994—2004年间省级面板数据的研究发现,地方政府支出倾向于经济建设,忽视人力资本投资和公共服务的支出。尹恒和朱虹 (2009)[24]认为这是由于我国县级政府的决策者主要对上级负责,为了个人的业绩考核任务追求尽可能高的经济增长率。他们基于2 067个县 (市)2001—2005年财政经济数据的实证检验也得出了县级财政存在生产性支出偏向的结论。付文林和沈坤荣 (2012)[25]使用省级数据的实证分析发现,我国目前的转移支付制度会带来地方财政支出的 “粘蝇纸效应”;在地方财政收支状况好转后,可能调整支出结构偏离转移支付的基本公共服务均等化目标。他们分区域的分析表明,经济欠发达地区的地方政府更加偏好基本建设、行政管理支出项目。郭婧和贾俊雪 (2017)[26]利用地级市数据分析地方财政收入对地方财政支出的因果影响。他们将转移支付收入看作非自有财政收入,认为其中的专项转移支付对财政支出的正向影响较为显著。我国有关对转移支付和地方财政支出的研究成果中,有关县级地区的研究成果较少,并且也还未见到有关基于二者 “非对称性”反应的文献。

三、理论分析

(一)我国省以下财政预算与转移支付制度

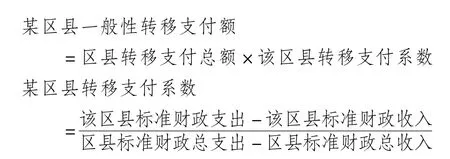

我国政府间财政关系层级较多,决定了中央政府不可能实行 “一竿到底”的财政管理体制。基层政府在财政保障能力方面一直处于劣势地位,财政收入规模较小,支出水平较高,县级财政困难问题尤为突出。我国各省份目前缓解县级财力不足主要采用转移支付手段,根据各县级地区核算的财政收入与财政支出的多少,分配转移支付资金。按照惯例,各个预算单位向财政预算部门上报资金使用计划,地方财政一般在上年末开始按照程序编制下一年预算。财政预算部门根据年度本级财政预计财力进行测算、调整、修改,报送人民代表大会进行预算审批,审批通过后下达至各预算单位于下一年年初执行。省级以下转移支付的分配方法大都采用因素法,计算公式为:

其中,标准财政收入包括一般预算收入、原体制补助收入、专项转移支付收入、税收返还收入等之和减去体制上解额。各类可支配财力具体数额主要依据上年决算数确定。标准财政支出主要包括按照标准财政供养人数计算的人员经费、公用经费和有关必保项目等基本公共支出。这些支出的测算均严格规定了须依照具体的核定数量和核定标准来计算。各省份转移支付系数的确定虽然不尽相同,但基本上是参照当年一般性转移支付总额、各市县标准支出大于标准收入的收支差合计以及各县级地区财政困难程度确定,对民族自治县通常会适当提高转移支付系数。地方财政部门编制财政预算的过程实际是各个资金使用部门和财政预算部门就当年预计可用财力的分配方案反复磋商的结果。

纳入财政预算的各部门收入基本上是透明的,其年内的支出去向不仅要受到一些结构性约束,还将受到各部门的监督。例如,山西省规定,转移支付资金要用于确保机关事业单位职工基本工资的发放和政权的正常运转,归还向上级财政的各项借款,消化历年财政赤字,在此基础上提高干部职工的收入水平。辽宁省也有要求各县区必须保证刚性支出的规定,必要的事业发展支出中农林水利专项支出、科技专项支出等十项支出,还规定了占可支配财力的综合比例。黑龙江等省份对省以下县区一般性转移支付数额的确定也有具体的测算方法。广东省为避免县级地区依赖转移支付收入,怠于提高本级财政收入,还实行了奖励与惩罚并重的机制①根据 《中国省以下财政体制:2006》整理得到。。我国1991年颁布的 《国家预算管理条例》规定,地方政府的经常性预算不允许列赤字,省级财政对县级财政的预算管理也较为严格。这些制度规定严格界定了省级以下基层单位的收支权限,在财政收入既定的前提下,我国地方政府必须量入为出、确保重点,以保证合理的经常性支出。

(二)县级地区财政支出规模扩张的机理分析

从我国省级以下转移支付分配办法来看,县级政府获得的一般性转移支付即财力性转移支付是建立在税收返还收入与专项转移支付收入基础之上的。也就是说,地方政府在年初编制预算时,已经将税收返还与部分专项转移支付当作既有收入并做出支出安排。由于分配方式存在明显的保护既得利益倾向,每年各级预算收入的编制遵循稳定增长的原则,地方政府把上年得到的转移支付数额视作一个可靠稳定的基数供本年使用。从制度安排上来看,我国基层财政支出规模应当与收入同步增长,但却出现了县级财政支出增幅远高于收入增幅的情况。

纵观国内外有关财政支出和转移支付的文献,大多认为转移支付是地方财政支出扩张得以实现的重要诱因 (Inman,2001[12];Gramlich等,1973[15];付文林和沈坤荣,2012[25];郭媛和贾俊雪[26])。由于县级财政很难准确预测本年度从上级得到的转移支付资金规模,在编制财政预算时通常会尽量遵循保守列支的原则。一旦转移支付超过上年基数的增量部分,对地方财政而言无疑是一笔意外收入。此外,由于部分专项转移支付也需要单独申请,其分配采取 “基数法”“因素法”相结合的分配方法,要经过充分的评估和论证。因此,是否能够获得这部分专项转移支付收入也具有较大的不确定性。对于这类计划外转移支付增量收入的最终用途可以映射出县级财政支出扩张的根本动机。首先,转移支付收入增加,县级财政没有减少本级收入而增加支出,说明基层财政有扩张支出规模的愿望。但是我们并不能直接判断地方政府支出增加是由于原可支配财力不足无法满足正常运转,还是出于发展经济、提高政绩的积极性。其次,转移支付的增量能够反映地方政府的支出偏向,从不同支出对不同转移支付变动的差异反应可以看出,县级财政支出规模扩张究竟是出于何种动机。

为更好地理解转移支付与地方财政支出扩张之间的内在关系 ,本文将利用 “非对称性”反应模型,首先对各类型转移支付的变动引发地方本级财政支出和收入如何变动进行分析,从中获取转移支付影响地方政府支出规模扩张的内在机理。其次,通过分析不同类别财政支出对不同转移支付变动的反应,进一步获得地方政府应用转移支付收入达到支出扩张这一结果的具体过程。

四、转移支付与地方财政支出需求的实证模型

(一)研究方法

国外采用 “非对称性”反应模型对转移支付变动对地方财政行为影响的研究起步较早,特别是针对具体转移支付项目的实证分析。1972年美国实行了GRS(General Revenue Sharing)项目,该项目是对联邦州政府和地方政府的无条件转移支付计划,按照公式法进行发放,但暗含对地方税收努力的奖励。项目的出台引发了一些学者针对政府间转移支付的研究,他们认为这一项目会引导地方政府减少税收或增加财政支出 (Wright,1975[27]; Anton,1976[28]; Wallin,1998[29])。 GRS 项目取消后,又涌现出一批文献研究地方政府对转移支付收入减少的反应。Stine(1994)[30]建立模型检验地方财政收入对转移支付减少的反应。

其中,Ot为地方本级财政收入;Xt为政府间转移支付;δ是一个哑变量,即当Xt<Xt-1时为1,否则为0;Zt是一系列控制变量。检验结果表明,地方政府用地方财政收入来弥补转移支付的减少 (γ2<0),但伴随转移支付收入的减少,地方财政收入也将减少(γ1>0)。

后续研究更加关注财政支出对转移支付变化的反应。Gamkhar和Oates(1996)[16]提出假说,地方政府在面临转移支付减少时将维持原有的支出水平,那么财政支出对转移支付减少的反应系数应该小于转移支付增加时的系数,但实证结果显示并非如此,两个系数没有明显差别。Gamkhar(2000)[31]分析了美国地方政府的高速公路开支对联邦政府转移支付波动的反应。她发现在某一特定时期,不同转移支付与支出存在对称性;但支出对过去的转移支付的变化存在“非对称性”反应。Heyndels(2001)[32]以低层级地区为研究对象,分析地区的总支出与不同类别的非条件性转移支付的 “非对称性”反应,结果显示不同转移支付的系数有显著差异。这些文献研究财政支出对转移支付增加或减少时的反应,多是采用对水平值的分析,没有考虑到财政支出变化量的差异。

(二)“非对称性”反应模型

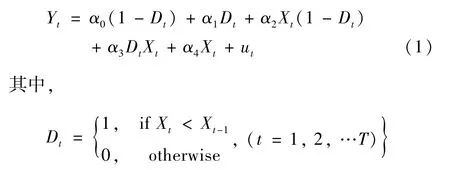

Gamkhar和 Olson(2001)[17]对检验 “非对称性”假说总结出了三种模型,第一种模型A为

式 (1)是一个含有哑变量Dt的模型,当X相比较上一年度下降时,Dt为1,否则为0。经过重新设置, 令a0=α0,a1=(α1-α0),a2=α2+α4,a3=(α3-α2),模型A可以简写为

零假设是α3=0,α2表示当X增加或减少时Y的边际反应,表明当X变化时,Y的反应是对称的。若拒绝原假设,则α2是X的水平值增加时Y的边际反应,α2+α3是X的水平值减少时Y的边际反应。

第二种模型B的表达式为:

其零假设是α3=0,与模型A相同。若拒绝原假设,则α2是X的水平值增加时Y的边际反应,与模型A不同的是,α2+α3是Y对X的减少量的边际反应。相比较模型A,模型B更能凸显当X变化时,Y对X变化量的敏感程度,部分文献采用了这一方法(Gamkhar和 Olson, 2001[17];Deller和 Maher,2006[19]; Lago-penas,2008[33])。

更进一步,Gankhar和 Olson(2001)[17]提出了模型C:

经过重新设置,令α2=α0,α3= (α2-α1),模型C可以改写为

零假设是α3=0,与模型A和B不同的是,α2衡量的是ΔY对X的增加量的反应,α2+α3衡量的是ΔY对X的减少量的反应。

相比较模型A和B,模型C更能够解释转移支付的变化引起的 “非对称性”反应,从模型中我们可以了解地方政府在转移支付的变化量引起支出变化的情况下如何维持财政收支平衡。本文将借鉴模型C研究不同转移支付的变动对各财政支出的影响。

(三)模型的设定与数据说明

1.模型的设定。

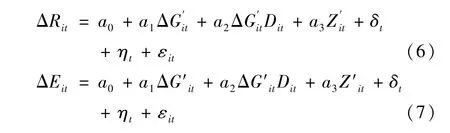

在我国现行财政体制下,行政事业单位有盈余就会出现典型的年底突击花钱现象,否则可能被减少下一年度划拨资金的数额。我国 《预算法》规定,地方各级预算按照量入为出、收支平衡的原则编制,不列赤字;除法律和国务院另有规定外,地方政府不得发行地方政府债券。因此,我国地方政府一般会选择尽可能保持财政平衡,或宁可出现少许财政赤字也不会出现大幅盈余的现象。地方政府在面临转移支付收入增加或减少时,为保持财政平衡通常会采取两类措施,一是减少或增加本级财政收入,二是增加或减少财政支出;或者两种措施同时使用。本文首先考察地方政府在面临转移支付波动时,如何调整本级财政收入与财政总支出,由此可以得出诱发支出规模扩张的转移支付来源。为此,建立模型 (6)与 (7)。

ΔRit是县级政府本级财政收入增量,不包括转移支付收入;ΔEit是地方本级财政支出增量,不包括财政上解支出部分。表示财力性转移支付、税收返还和专项转移支付增量的向量。Dit是一个哑变量,与Gankhar和 Olson(2001)[17]模型A的定义相同。是一系列控制变量。借鉴以往研究惯例,控制变量包括人均GDP、城乡居民储蓄存款余额与GDP的比值、固定资产投资额与GDP的比值、万人均医院卫生院床位数和财政供养人口比重。人均GDP采用以1978年为基期的省级GDP平减指数来消除价格影响,用以表征地方经济发展水平。选择城乡居民储蓄存款余额与GDP的比值这一指标是由于:一方面,居民储蓄能力表征了地方消费能力,进而会影响地方税收即地方本级财政收入;另一方面,我国居民进行储蓄的动机 (教育、医疗、养老)恰好是财政支出的重点领域,因此对地方财政支出决策可能会产生影响 (郭婧和贾俊雪,2017[26])。固定资产投资额与GDP的比值表征社会投资对财政收入或财政支出的影响 (吕冰洋和毛捷,2014[34]),万人均医院卫生院床位数表征社会公共服务需求的影响,财政供养人口占总人口比重表征政府规模对财政收入或财政支出的影响 (贾俊雪等,2013[35])。δt表示时间效应,ηi表示个体效应,εit是与时间和地区都无关的随机误差项。

本文研究首先分别考察转移支付变化对地方财政收入与财政支出的 “非对称性”反应,分析地方政府在面临预算收入波动时更加倾向于何种财政行为。模型 (6)与 (7)中α1和α2是本文主要关注的,同时对两模型系数的比较可以得出地方政府面临预算约束时的选择偏好。如果α1显著但α2不显著,意味着当转移支付增减变化时,财政收入或财政支出会产生相同双向 “粘蝇纸”效应,具有对称性。如果α1和α2均显著不为零,则意味着财政收入或财政支出对转移支付的增减变化是 “非对称”的。当转移支付增加时可以确定有正或负的 “粘蝇纸”效应;但转移支付减少时是否具有 “负粘蝇纸”效应则取决于α1和α2之和的符号。

考虑到地方财政支出对不同类型转移支付可能具有不同反应,本文根据转移支付资金的使用限制程度对其做了分类。除税收返还之外,中央对地方财力性转移支付和专项转移支付或多或少附加了有关资金用途的限制条件,特别是专项转移支付。构成财力性转移支付的众多子项目中,除了原体制补贴、民族地区转移支付以及结算补助等少数项目之外,其他子项目均指定了使用领域,但用途的指定较为宽泛。因此,为了区别地方财政收入与支出对不同类型转移支付收入的 “非对称性”反应,本文将调整工资转移支付补助、中小学教师工资转移支付补助、农村税费改革转移支付补助、缓解县乡财政困难转移支付补助、农业税灾歉减免及企事业单位预算划转补助、取消农业特产税降低农业税率转移支付补助等指定用途的转移支付从财力性转移支付中分离出来作为一次性总额拨款,即将财力性转移支付分成无条件财力性转移支付与一次性总额拨款,一起纳入模型中考察对财政收入与支出的影响效应。

2.数据说明。

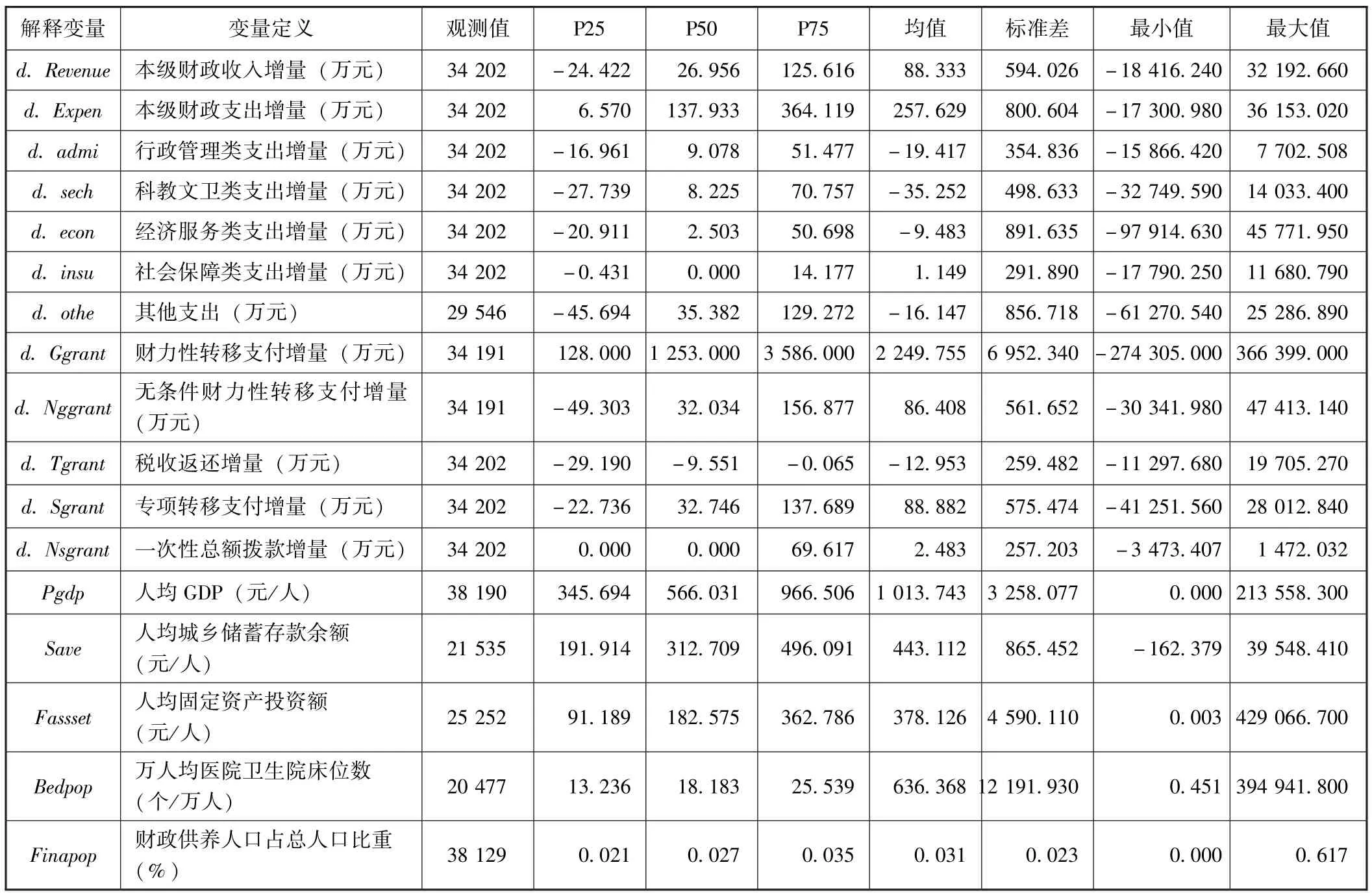

模型使用的数据是1994—2009年间的县级非平衡面板数据,来自于 《全国地市县财政统计资料》和 “中国经济社会发展统计数据库” (CNKI)以及财政部和地方财政官方网站的公开资料。对所有数量值变量使用以1978年为基期的省级GDP平减指数进行平减,剔除了价格影响。表1给出了各变量的定义及描述性统计。

表1 变量定义及描述性统计

五、实证结果

(一)财政支出的 “非对称性”反应

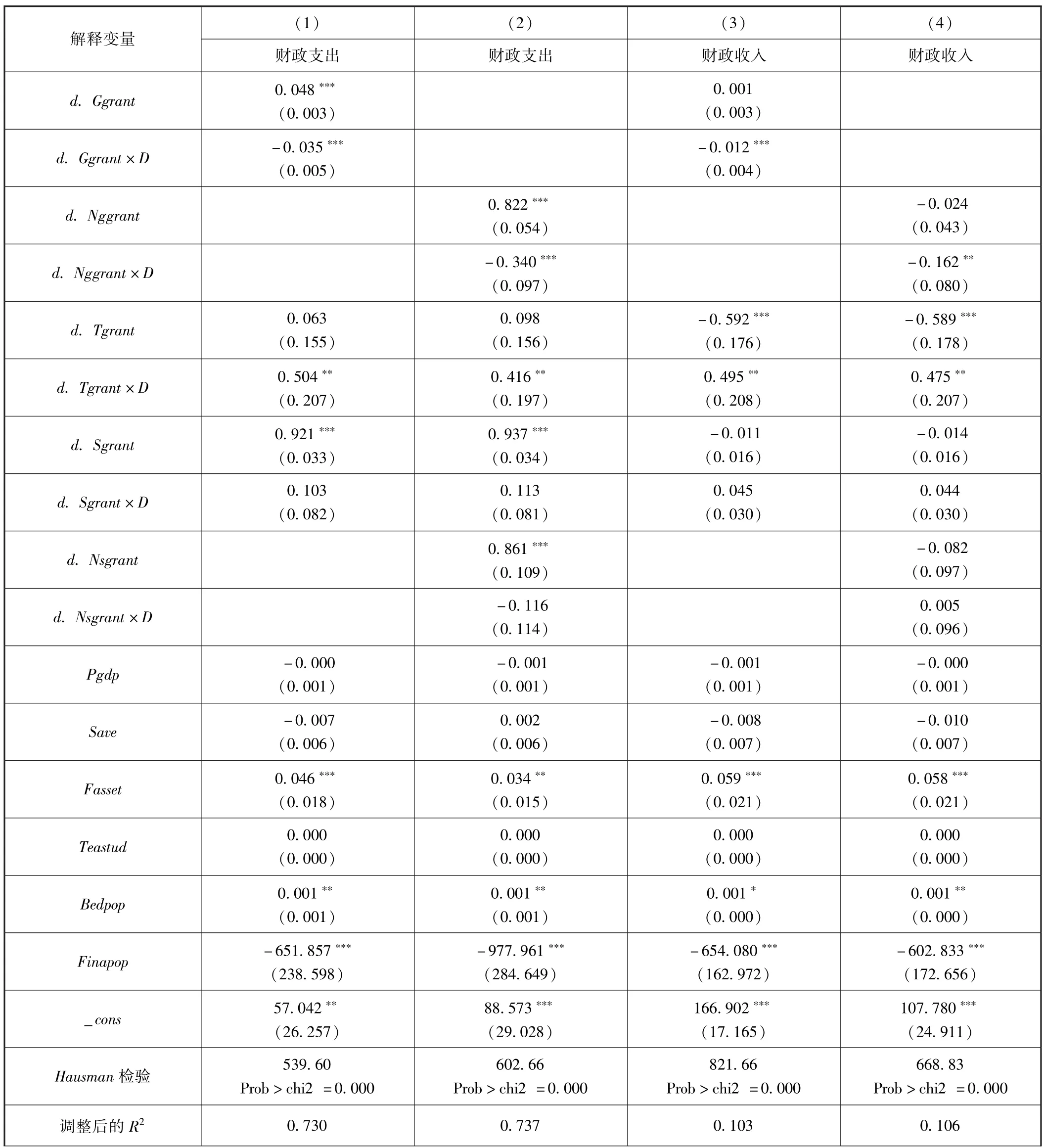

首先,对模型 (6)和 (7)分别进行Hausman检验,最终确定采用双向固定效应模型。表2分别给出了财政支出与收入的估计结果。由式 (1)看到,财力性转移支付与税收返还的交互项系数不为零,并且十分显著,说明财政支出对财力性转移支付和税收返还的变动具有 “非对称性”反应。当财力性转移支付变化量减少时,财政支出变动的幅度较财力性转移支付增加时的要低,系数分别为0.048和0.013①转移支付增量为负数,即D为1时,财政支出的变化量为0.048+(-0.035)=0.013。。税收返还变化量的增加并不会带来财政支出的增加,但其减少会引起财政支出较大反应。专项转移支付的交互项系数不显著,说明财政支出对专项转移支付的变动具有 “对称性”,存在双向 “粘蝇纸”效应。财政支出表现出与专项转移支付同方向、同幅度的变动,其系数居三类转移支付之首,接近于1。式 (2)将财力性转移支付分解为无条件财力性转移支付和一次性总额拨款后进行回归。税收返还和专项转移支付的系数与式 (1)基本无异,一次性总额拨款的系数显著性较高,系数值为0.861,接近于1,但其交互项系数未通过显著性检验,具有 “对称性”。无条件财力性转移支付的交互项系数通过显著性检验,存在“非对称性”;但是无条件财力性转移支付及其与交互项系数之和远大于式 (1)财力性转移支付,分别为0.822和0.482②财政支出的变化量为0.822+(-0.340)=0.482。。控制变量中固定资产占GDP的比重、万人均医院卫生院床位数和财政供养人口比重的系数较为显著。其中,固定资产占GDP的比重和万人均医院卫生院床位数的系数为正,说明社会投资和社会公共服务需求的增加将刺激地方增加财政收入以满足地方必要的建设和公共服务投入。财政供养人口比重系数为负,说明财政供养人口的增加或减少,将促使地方财政支出的反方向变动。这可能由于,财政供养人口的增加一方面降低政府职能运转效率,另一方面由于对增加财政供养负担的预期,地方政府为保持预算平衡提前压缩支出规模;反之,财政供养人口的精简将促使地方积极履行部门职责,扩大支出规模。

由式 (1)、式 (2)可以看出,县级地区财政支出的变动对转移支付收入的变动存在 “对称性”与“非对称性”两种反应。无条件财力性转移支付与税收返还收入对于县级财政来说性质相似,可以由地方自由支配;但无条件财力性转移支付相对本地税收来说属于成本较低的一笔收入,它的增加会产生较强的正的 “粘蝇纸”效应③“粘蝇纸”效应的理论解释包括财政幻觉假说、垄断性的地方政府假说和有效政府假说。这些解释认为,一次性总拨款对于地方政府来说相对于本地税收要更加便宜,因此会追求预算规模最大化,并且辖区居民 (选民)对此也给予支持。。相比之下,税收返还是源于本地税收的返还收入,所以地方政府使用时会视同本级财政收入一样节约谨慎。一次性总额拨款与专项转移支付均具有专项性质,由上级政府指定了使用领域,两类转移支付对财政支出都表现出双向 “粘蝇纸”效应。上述结果表明,无条件财力性转移支付会造成财政支出规模持久性扩张,难以恢复。税收返还对财政支出扩张没有贡献,反而能够降低财政支出规模。专项转移支付和一次性总额拨款虽刺激了地方财政支出规模,但这种扩张具有一定弹性,一旦相应的转移支付收入缺位,财政支出规模即可恢复原有状态。总体看来,转移支付仅税收返还具有抑制县级财政支出增长的作用,但由于占转移支付总收入比重较低,因此财政支出对转移支付变动的总体表现为扩张趋势。

(二)财政收入的 “非对称性”反应

转移支付作为县级财政预算的一部分,它的变动不仅仅引发财政支出的调整,也将引起财政收入产生联动反应。表2的式 (3)给出了转移支付与财政收入的回归结果。财政收入对财力性转移支付和税收返还的变动具有 “非对称性”反应,并且均是反向变动。值得注意的是,财力性转移支付的减少激励县级财政增加本级收入,但财力性转移支付的增加并没有带来本级财政收入的减少,即使在式 (4)中分别考察了无条件转移支付和一次性总额拨款也是相同的结果。这与上文对财政支出的分析一致,县级地区认为财力性转移支付是较为便宜的收入,因此可能诱发更大规模的支出。税收返还收入的增加会带来本级财政收入的大幅消减,但税收返还的减少只带来财政收入的较小增加。这也恰恰再次说明了县级财政倾向于将税收返还收入视同自有收入。专项转移支付及其交互项的系数均不显著,说明专项转移支付是游离于县级预算收入与支出之外的,其变动对县级本级财政收入没有影响。式 (4)中一次性总额拨款的回归结果与专项转移支付相似。财政支出模型中的控制变量系数与财政收入模型基本一致,县级地区财政收入与支出的变动是同步的,地方政府会通过调整本级财政收入来应对支出需求的变化。

结合财政支出的分析结果,我们可以看出,县级地区支出存在明显的增量预算性质。当财力性转移支付特别是无条件财力性转移支付增量减少时,县级财政将增加本级财政收入以支持支出扩张计划,但这类收入减少时,地方政府却没有 “对称”地削减支出。税收返还则主要用于替代本级财政收入;一次性总额拨款和专项转移支付由于约束条件较强,因而对财政支出规模的刺激作用较小。这一结果与方红生和张军(2009)[36]的看法较为接近,他们认为中国地方政府扩张偏向的政策是中国式分权的治理模式和缺乏良好的制度约束共同作用的结果。我国县级财政层级较低,省级以下政府间事权划分不规范,地方各级政府事务交叉重叠。例如省市会将本级事务安排给县级政府,或在安排专项拨款时留有缺口,要求基层财政配套等等。县级财政由于承担远大于其收入能力的支出责任,因此在使用来自上级政府的无条件财力性转移支付时会 “不遗余力”,逐年扩张支出规模。

表2 财政收入与支出的 “非对称性”回归结果

续前表

六、财政支出偏向的 “非对称性”分析

由上文我们可以大致了解县级地区转移支付刺激财政支出规模扩张的主要渠道。对于县级地区来说,在上级政府事先预算约束条件下,要保证地区各项事务正常运转必须首先对各类繁杂的支出项目进行排序。排序体现了代表政府行使行政职权的地方官员的偏好——或是注重实现经济增长政绩目标的投资建设性支出,或是代表 “中位选民”的利益而倾向于增加辖区居民社会公共服务水平的民生支出。本文通过分析县级财政支出结构的 “非对称性”反应,可以进一步刻画转移支付对地方财政支出规模的影响。

(一)财政支出分类

由于资料来源的限制,关于县级地区财力性转移支付分项目的数据只有2000—2007年是完整的,因此本文着重分析此期间不同转移支付对不同财政支出类型的影响。这一时间段财政统计资料中关于财政支出的分类并不一致,其中,2001年与2002年财政支出口径相同,2003—2006年财政支出项目进一步细化,增加了几个新的科目,2007年我国按照财政支出的功能和经济性质对政府收支科目又进行了新的分类改革。本文参考付文林和沈坤荣 (2012)[25]、韩冰和黄娜 (2014)[37]的分类方法,将地方财政支出分为行政管理类、科教文卫类、经济服务类、社会保障类支出和其他支出,具体科目如表3所示。

表3 各类财政支出所含支出科目对照表

(二)财政支出偏向 “非对称性”的实证分析

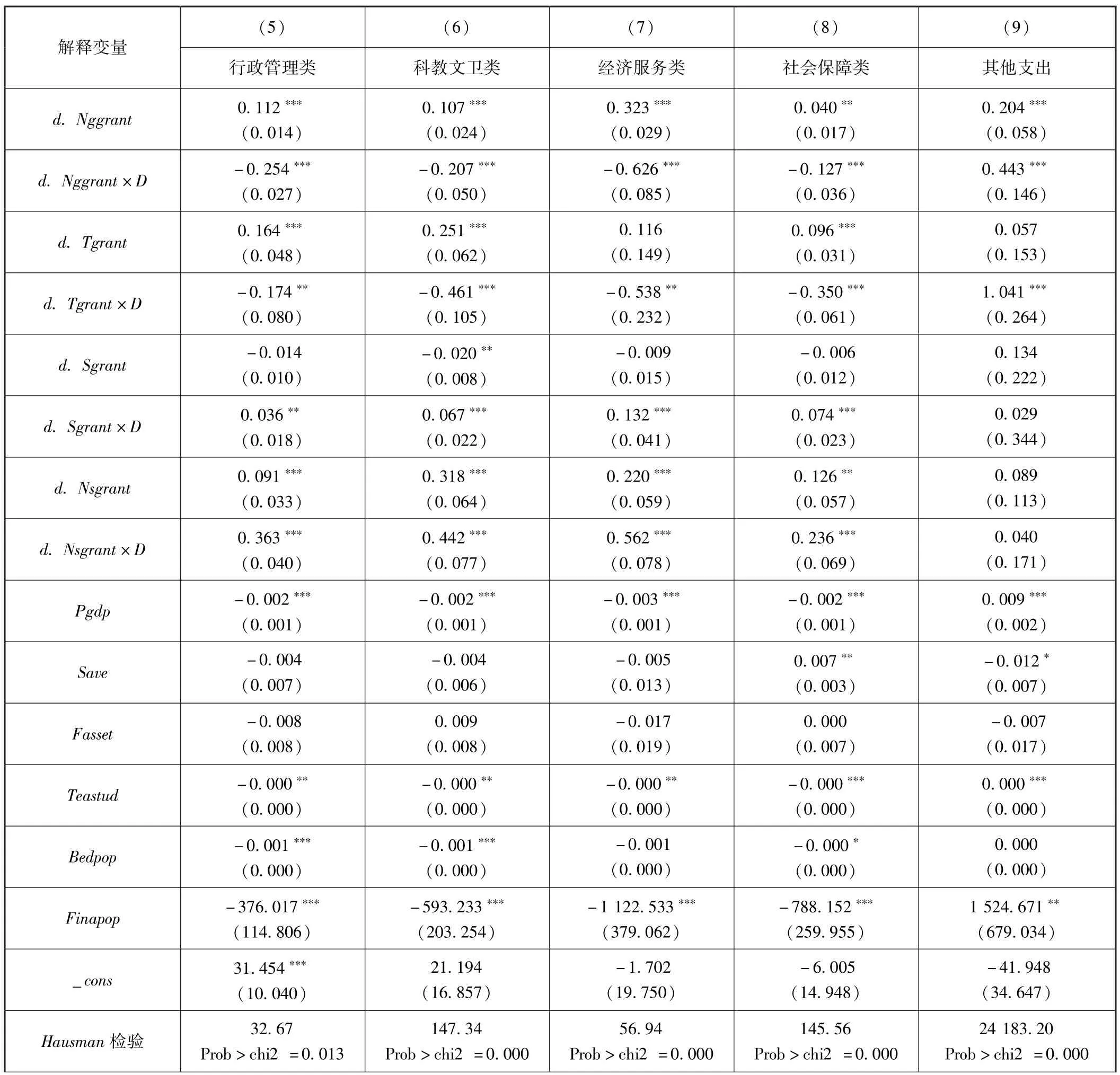

表4给出了无条件财力性转移支付、一次性总额拨款、税收返还和专项转移支付对各财政支出项目的回归结果。与表2的回归结果不太相同,各类县级财政支出增量对转移支付的变动均表现出 “非对称性”。这说明,县级地区在面临上级转移支付数量变动时,会通过调整支出结构的方式平衡预算。

除 “其他支出”模型以外,行政管理性支出等四项支出模型的无条件财力性转移支付与税收返还系数符号均为正,这两类转移支付减少时,其与交互项的系数之和一致为负。这说明,无条件财力性转移支付与税收返还对行政管理性支出、科教文卫支出、经济建设支出和社会保障支出将产生扩张效应,无论这两类转移支付变动量增加或减少,县级地区都将持续增加这些支出。其中,当无条件财力性转移支付与税收返还减少时,经济服务类支出增加幅度最大,说明县级地区在财力紧缩的情况下发展地方经济的意愿较为强烈。“其他支出”模型中无条件财力性转移支付与税收返还交互项系数为正,并且系数相对较大。统计资料中没有对 “其他支出”的内容做详细说明,参考 《中国财政年鉴》中地方政府财政支出预算表,“其他支出”中主要包括资源勘探电力信息等事务、地震灾后恢复重建支出、援助其他地区支出、国土资源气象等事务、住房保障支出、粮油物资管理事务等政府事务性支出。县级地区在无条件财力性转移支付与税收返还减少时主要通过大幅消减 “其他支出”项目来满足其他四类支出的刚性增长。

专项转移支付在科教文卫支出模型中的系数显著为负,并且较小,其余支出模型中专项转移支付的系数均不显著。除 “其他支出”模型,专转移支付的交互项系数全部显著为正,存在 “非对称性”,说明伴随专项转移支付的变动,县级地区将同方向调整各项支出。与前文的分析一致,专项转移支付对县级财政支出规模扩张不具有刺激作用。类似地,除 “其他支出”模型,一次性总额拨款及其交互项系数均为正,并且交互项的系数相对较高。这说明,一次性总额拨款的负 “粘蝇纸”效应大于正的 “粘蝇纸”效应,有助于缩减县级财政支出规模。其中,经济服务类支出的正负 “粘蝇纸”效应差异较大,行政管理类支出次之。这说明,县级地区在一次性总额拨款资金充裕时期,可能会将资金的支出重点放在科教文卫支出和经济建设方面;一旦拨款增量减少,县级地区将大幅削减行政管理性支出和经济建设支出,尽可能保障社会保障支出和 “其他支出”不会过分 “缺位”。总体来看,县级地区在财政资金充盈时期倾向于增加经济服务类支出和科教文卫支出。

表4 各类财政支出的 “非对称性”回归结果

续前表

七、结论

长期以来,为了保证各级政府能够履行其职能,地方政府的本级财政收入无法满足其合理支出需要时,中央政府会对各级政府财力进行再分配,即通过转移支付来补充地方的财力,保证各级政府有能力提供基本公共服务。由于地方政府公共支出快速增长和转移支付规模的扩大,国内研究主要聚焦于转移支付总体对地方政府支出的影响程度,并没有明确不同转移支付类型是如何引发地方财政支出规模膨胀的。

本文通过对县级财政支出、财政收入和不同支出项目对转移支付的变动是否存在 “非对称性”反应进行分析,得出以下简要结论:第一,财力性转移支付中的无条件转移支付对县级财政支出具有扩张作用,而税收返还减少时对支出规模具有负向作用,不足部分支出主要通过增加本级财政收入如税收来满足。第二,财力性转移支付中的一次性总额拨款和专项转移支付不会增加地方财政支出规模,县级地区在面临这两类转移支付收入减少时会相应削减财政支出。第三,无条件财力性转移支付与税收返还对行政管理性支出、科教文卫支出、经济建设支出和社会保障支出均具有扩张效应,特别是经济服务类支出较为突出。无论这两类转移支付收入增加或减少,县级地区都将增加这些支出,实现途径是减少 “其他支出”项目开支。第四,专项转移支付对县级财政支出规模扩张不具有刺激作用,一次性总额拨款减少时有助于缩减县级财政支出规模。

据此,本文认为,首先应当建立可预见的转移支付制度。设定转移支付金额的上限和下限,以保证转移支付的稳定性和地方政府获得资金份额的可预见性。对固定转移支付项目期限进行定期评估、复议,以便了解转移支付项目的实施效果,并根据当时经济发展状况对转移支付制度进行更新、修正,但在期限内不做变动,以保证转移支付计划确定性和可持续性。这种转移支付制度有助于地方政府安排长远的财政收支预算计划,更容易实现国家整体目标,避免转移支付收入波动引发地方政府的财政危机。

其次,建立鼓励负责、公平的财政治理文化。尽可能听取转移支付利益相关者的看法和意见,并且达成一个有关公平的政治协定,督促地方政府有效利用转移支付来平衡地方财政。我国县级政府由于受到预算约束影响,并不会在收入有限的情况下随意扩大支出规模,而是尽可能通过在各项支出或收入内部进行调整,避免引发赤字。但是,由于代表中央政府行使分配权力的省市执政者受到政治晋升的激励,可能违背地方整体利益而追求个人政绩。转移支付作为地方政府 “分肥”的目标,应当建立一个与之相匹配的鼓励负责、公平的政府治理文化来引导地方政府的财政行为。

最后,通过本文对转移支付对县级财政收支的影响分析可知,一次性总额拨款的资金性质介于无条件转移支付与专项转移支付之间,不仅不会刺激县级财政支出扩张,反而有助于缩小财政支出规模。因此,我国省以下转移支付制度改革应当优化一般性转移支付和专项转移支付的比重,特别要注重规范和整合一般性转移支付中属于一次性总额拨款的项目与专项转移支付项目,提高资金使用效率,降低县级财政支出风险。

[1]范子英,张军.粘纸效应:对地方政府规模膨胀的一种解释 [J].中国工业经济,2010(12):5-15.

[2]李婉,江南.中国式财政分权与地方政府财政支出规模的膨胀——实证检验“利维坦”模型在中国的有效性 [J].当代财经,2010(6):26-31.

[3]徐小平.欠发达地区县级财政运行状况研究 [J].南京社会科学,2013(7):64-70.

[4]毛捷,吕冰洋,马光荣.转移支付与政府扩张:基于 “价格效应”的研究 [J].管理世界,2015(7):29-41.

[5]Hamilton J H.The Flypaper Effect and the Deadweight Loss from Taxation[J].Journal of Urban Economics,1986,19(2):148-155.

[6]Bradford D F,Oates W E.Towards a Predictive Theory of Intergovernmental Grants[J].The American Economic Review,1971,61(2):440-448.

[7]Gramlich E M.A Review of the Theory of Intergovernmental Grants[J].The Political Economy of Fiscal Federalism.Lexington,MA:Heath,1977.

[8]Hines J R,Thaler R H.Anomalies:The Flypaper Effect[J].The Journal of Economic Perspectives,1995,9(4):217-226.

[9]Bailey S J,Connolly S.The flypaper Effect:Identifying Areas for Further Research[J].Public Choice,1998,95(3/4).

[10]Borcherding T E,Deacon R T.The Demand for the Services of Non-federal Governments[J].The American Economic Review,1972,62(5):891-901.

[11]Boadway R,Tremblay J F.A Theory of Fiscal Imbalance[J].FinanzArchiv/Public Finance Analysis,2006,62(1):1-27.

[12]Inman R P.Transfers and Bailouts:Institutions for Enforcing Local Fiscal Discipline[J].Constitutional Political Economy,2001,12(2):141-160.

[13]Rodden J.The Dilemma of Fiscal Federalism:Grants and Fiscal Performance around the World[J].American Journal of Political Science,2002:670-687.

[14]Alderete J C.Asymmetric Responses of Local Expenditures to Changes in Intergovernmental Grants[J].Stanford Institute for Economic Policy Research Discussion Paper,2004:3-15.

[15]Gramlich E M,Galper H,Goldfeld S,et al.State and Local Fiscal Behavior and Federal Grant Policy[J].Brookings Papers on Economic Activity,1973(1):15-65.

[16]Gamkhar S,Oates W.Asymmetries in the Response to Increases and Decreases in Intergovernmental Grants:Some Empirical Findings[J].National Tax Journal,1996:501-512.

[17]Gamkhar S,Olson J A.Asymmetric Responses in Economic Models[J].Journal of Policy Modeling,2001,23(5):553-568.

[18]Mehiriz K,Marceau R.The Flypaper and Asymmetric Effects of Intergovernmental Grants to Quebec Municipalities[J].Public Budgeting&Finance,2014,34(1):85-102.

[19]Deller S C,Maher C S.A Model of Asymmetries in the Flypaper Effect[J].Publius:the Journal of Federalism,2005,36(2):213-229.

[20]刘俊英.公共支出转型及其对经济发展影响的协整分析 [J].经济问题,2009(3):18-22.

[21]李丹,张侠.财政转移支付对国定扶贫县财政支出行为影响的实证研究——基于592个国定扶贫县的考察 [J].经济理论与经济管理,2015(3):74-84.

[22]乔宝云,范剑勇,冯兴元.中国的财政分权与小学义务教育[J].中国社会科学,2005(6):37-46.

[23]傅勇,张晏.中国式分权与财政支出结构偏向——为增长而竞争的代价 [J].管理世界,2007(3):4-12.

[24]尹恒,朱虹.中国县级地区财力缺口与转移支付的均等性 [J].管理世界,2009(4):37-46.

[25]付文林,沈坤荣.均等化转移支付与地方财政支出结构 [J].经济研究,2012(5):45-57.

[26]郭婧,贾俊雪.地方政府预算是以收定支吗?——一个结构性因果关系理论假说 [J].经济研究,2017(10):128-143.

[27]Wright D S.Assessing the Impacts of General Revenue Sharing in the Fifty States:A Survey of State Administrators[M].Institute for Research in Social Science,University of North Carolina at Chapel Hill,1975:65-71.

[28]Anton T J.The Economic and Political Impact of General Revenue Sharing[M].National Science Foundation.Research Applied to National Needs:for Sale by the Supt.of Docs.,US Govt.Print.Off.,1976:151-154.

[29]Wallin B A.From Revenue Sharing to Deficit Sharing:General Revenue Sharing and Cities[M].Georgetown University Press,1998:295-298.

[30]Stine W F.Is Local Government Revenue Response to Federal Aid Symmetrical?Evidence from Pennsylvania County Governments in an Era of Retrenchment[J].National Tax Journal,1994:799-816.

[31]Gamkhar S.Is the Response of State and Local Highway Spending Symmetric to Increases and Decreases in Federal Highway Grants?[J].Public Finance Review,2000,28(1):3-25.

[32]Heyndels B.Asymmetries in the Flypaper Effect:Empirical Evidence for the Flemish Municipalities[J].Applied Economics,2001,33(10):1329-1334.

[33]Lago-Penas S.Local Governments'Asymmetric Reactions to Grants Causes and Consequences[J].Public Finance Review,2008,36(2):219-242.

[34]吕冰洋,毛捷.高投资、低消费的财政基础 [J].经济研究,2014(5):4-18.

[35]贾俊雪,张永杰,郭婧.省直管县财政体制改革、县域经济增长与财政解困 [J].中国软科学,2013(6):22-29,52.

[36]方红生,张军.中国地方政府竞争、预算软约束与扩张偏向的财政行为 [J].经济研究,2009(12):4-16.

[37]韩冰,黄娜.中央转移支付对地方财政支出结构的影响 [J].当代经济研究,2014(11):78-85.

猜你喜欢

财贸研究(2022年3期)2022-05-13

中学生数理化·中考版(2021年10期)2021-11-22

昆明医科大学学报(2021年8期)2021-08-13

消费导刊(2018年7期)2018-08-22

财经(2017年10期)2017-05-17

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

现代商贸工业(2016年8期)2017-01-07

中学生数理化·八年级数学人教版(2016年6期)2016-08-22

读写算·小学中年级版(2016年5期)2016-05-14