配额管制与市场披露促进了企业参加碳交易吗?

——基于试点地区上市公司的检验

2018-07-05 02:28崔也光

中央财经大学学报 2018年7期

崔也光 周 畅 齐 英

一、引言

我国在改革开放后经济飞速增长,但粗放型生产方式与劳动密集型产业布局造成我国环境污染问题日益严重,温室气体排放量也随之递增。2010年,国务院首次明确提出建立碳排放权交易制度;2011年我国碳交易市场开始建设并于2013年实行试点;在2015年12月巴黎气候峰会上,我国加入 《巴黎协定》,制定 “2020年后应对气候变化行动”;在2016年9月杭州G20峰会上,习近平总书记承诺承担大国责任:“中国计划2030年左右碳排放达到峰值”①2010年10月国务院 《关于加快培育和发展战略性新兴产业的决定》、2011年12月国家发展和改革委员会 《关于开展碳排放交易试点工作的通知》、2016年4月 《巴黎协定》、2016年9月 《二十国集团落实2030年可持续发展议程行动计划》。。碳排放量控制已经成为我国生态文明建设战略中的重要环节,亦是我国在国际经济博弈中的关键因素。

从2013年开市至2017年11月30日,全国7家试点市场累计配额成交4.65亿吨,成交额103.74亿元②《中国电力报》,2018年1月4日。。2017年5月国家发展和改革委员会气候司召开会议,提出 “现有试点交易市场未来继续开展区域内碳交易工作”;同年12月国家发展和改革委员会印发 《全国碳排放权交易市场建设方案 (发电行业)》,由电力行业率先领头形成全国市场,其他行业逐步纳入、各地方市场同时运行。这标志着我国碳排放交易市场正式启动,同时多试点市场 “并行”的运行机制,也对当前碳交易各类政策与制度的衔接提出了更高要求。

环境规制对于经济事项的影响研究由来已久,而本文将其扩展到碳排放权交易领域。环境规制早期的研究可追溯到 Pigou的 《福利经济学》(Pigou,1920),其界定了外部性的概念并提出采用政府税收干预。随后在1960年,Coase提出利用市场产权交易行为解决外部性问题。至此,环境税收与环境权利交易两类主要的环境经济手段的理论基础逐渐形成。Dales(1968)进一步发展了产权理论,提出排污权交易的概念,并随后于1977年在美国运行了SO2排放权交易。1997年,《京都议定书》正式签署,碳排放权交易作为一种重要的排污权交易正式形成。在已有文献中,大部分配额管制的研究基于宏观视角,主要研究欧盟市场,缺少对新兴的中国碳交易市场的研究;而碳信息披露方面的研究多基于CDM项目、CDP披露或自愿性披露,尚未考虑碳交易市场层面的信息,也较少考虑我国环境经济政策的特殊性,即同时受到政府管制与市场配置的双重影响。

基于上述考虑,本文从企业碳交易受政府管制与市场竞争双重影响的视角出发,以2010—2016年试点地区上市公司③试点地区包括北京、天津、上海、重庆、广东、深圳、湖北,按照证监会上市公司所在地划分为北京市、天津市、上海市、重庆市、广东省、湖北省6个地区。的相关数据为样本,检验企业配额分配量与交易市场信息披露对企业是否参加碳交易的影响。研究发现,当前我国试点地区中,碳排放管制措施与企业交易积极性总是呈现 “倒U型”的曲线分布,即碳配额分配过多或过少、碳排放强度管制宽松或过紧均会导致企业参与碳交易的动机下降。而试点市场的信息披露水平能够有效促进企业参与碳交易。同时企业规模越大、资产负债率越高,企业越有动机参加碳交易;而是否为国有企业并未对企业加入碳交易产生显著影响。

本文的研究贡献主要体现在以下方面:第一,研究丰富了企业碳交易的影响因素领域的相关文献。从政府管制与市场竞争的双重影响这一视角进行研究,更符合我国经济环境的实际情况,有利于企业对当前我国碳交易市场发展做出准确判断。第二,研究的数据取得、计量核算等在碳会计领域尚属新颖,在全国碳交易市场刚建立的现阶段,有利于相关政府部门制定政策,能够为其提供若干数据支持。

二、文献梳理与研究假设

(一)政府配额管制对企业参加碳交易的影响

各国的碳排放权交易市场均由政府建立,并纳入企业、金融机构与其他主体进行市场交易。相较于资本市场,其交易行为更受政府政策引导,受管制程度更大 (Stavins,1997[1])。而对于企业这一微观主体,其受到最直接的政府干预行为即为配额管制,由原来的无上限排放量转变形成排放总量控制。早期针对碳配额管制的研究由欧盟市场 “免费发放的祖父原则”兴起,Gagelmann(2008)[2]提出政府配额的发放目的在于降低碳交易市场的进入壁垒,刺激市场主体参与的积极性;Cong和Wei(2010)[3]进一步证明免费配额量能够满足生产单位排放需求,同时也会激励企业参加碳交易以换取额外利润。但随着欧盟碳市场的价格下滑,配额分配过多的缺点同样引起研究者的关注,熊灵等 (2012)[4]提出当时EU ETS对各国家主体分配配额采取宽松标准,造成了交易市场不够活跃;De Perthuis和 Trotignon(2014)[5]提出 EU ETS在第一、第二阶段所确定的配额总量明显过剩,打击企业减排的积极性。

相较于欧盟与美国各市场,我国碳交易试点市场运行时间尚短,各项政策、机制尚在完善阶段,政府管制的力度更大。而从当前我国碳交易市场运行情况看,过多的配额分配会导致交易必要性下降 (如天津市场配额总量是北京市场的4倍)、配额单价降低,企业参与交易的积极性下降。而过紧的碳排放管制,则会引起企业为保证履约日配额充足,免受相关处罚 (尤其是能源、电力等大排放量企业),始终持有配额并不参与交易,同样造成参与碳交易的积极性下降。因此,在一定程度上可以认为碳配额管制需要合理的 “松紧程度”,宽松与过紧的管制措施与企业交易积极性总是呈现 “倒U型”的曲线分布。由此提出假设1a。

H1a:在当前我国试点市场中,配额总量分配过多或过少均会导致企业参与碳交易的动机下降,即呈现 “倒U型”关系。

同理,我国试点市场碳配额的分配与核算方法在过去的4年中有过许多调整,形成了以历史排放与总量控制法、总量控制下降法、基准线法相互混合的碳方法学,出于严谨性,本文同样核算企业碳排放强度,以此替代企业配额总量进行验证。由此本文提出假设1b。

H1b:在当前我国试点市场中,碳排放强度管制宽松或过严均会导致企业参与碳交易的动机下降,即呈现 “倒U型”关系。

(二)各试点市场信息披露对企业参加碳交易的影响

相比环境规制影响研究,碳信息披露的研究相对丰富。近年我国学者大多采用上市公司的自愿披露信息,对披露的影响因素与经济后果进行研究,主要研究包括披露状况 (陈华等,2013[6];张彩平等,2015[7])、披露与资本成本 (何玉等,2014[8])、披露与公司治理 (崔也光和马仙,2014[9];崔也光等,2016[10])等,得出了较为一致的观点,即碳信息披露有助于企业参加交易。但大部分研究均从企业信息披露对财务状况或碳交易的影响入手,较少研究考虑市场层面的信息披露是否对企业参加碳交易产生影响。而我国目前并没有强制要求上市公司进行碳披露,碳排放信息多来自CDM项目、CDP报告或自愿性披露,并不专门针对我国碳交易试点市场。

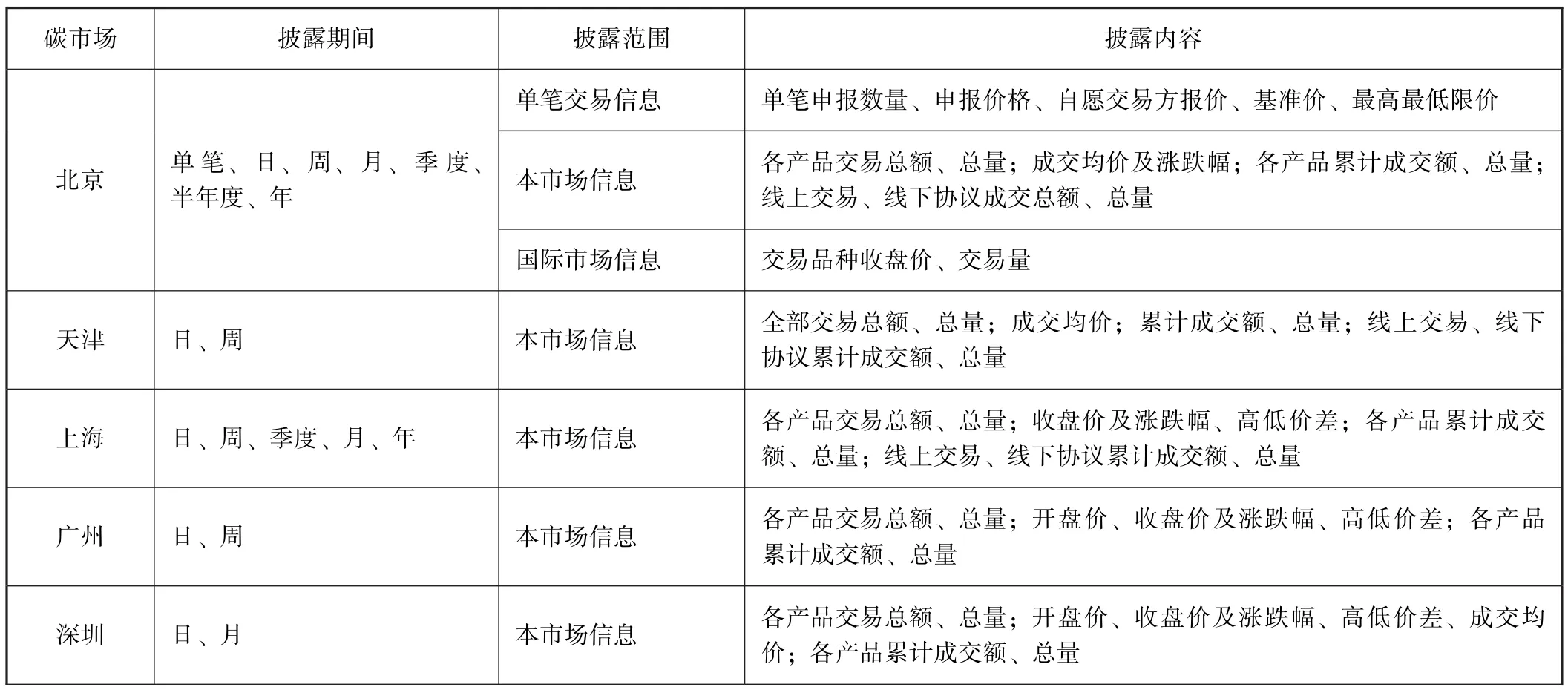

我国各碳交易市场均设立相应的网站,用以进行信息披露与交易情况发布。市场披露的信息一方面反映其经营成果 (交易所本身为企业性质),更重要的是用于吸引企业投资与扩大交易。本文对我国7个碳交易所披露的碳交易信息进行汇总,整理内容见表1。

表1 各试点市场披露信息内容汇总

续前表

基于信号传递理论,交易市场的信息披露由碳市场与参与交易企业的不完全信息动态博弈产生,其信息披露水平对市场的活跃有直接影响。碳信息作为一种非财务数据,更多地揭示的是碳市场的交易效率和区域低碳管理能力的高低 (钟小剑等,2017[11])。从交易市场的特征来看,由于存在着信息不对称和逆向选择等问题,交易活跃、种类丰富的碳市场愿意披露更多的信息以增强与投资者之间的有效沟通,降低交易成本。而从价值传导机制看,市场在建立初期即开始披露较多信息,向企业传递利好信号,即可增强企业的参与动机;在后续期间扩大信息披露范围,即在动态博弈过程中获得良性循环;而信息披露内容较少则会导致交易盈利性信号缩减,逐渐形成 “获取配额—到期履约—再度获取”的僵化过程,市场交易的有效配置功能被削减。由此本文提出假设2。

H2:试点市场层面的信息披露能够有效促进企业参加碳交易。

三、研究设计

(一)样本选取与数据来源

本文以纳入碳交易试点的7个地区上市公司为研究样本。我国碳排放权交易试点市场于2013年10月—2014年3月期间陆续启动,至今主要交易年度为2014—2016年。因此,本文选取交易实施前后各3年,即2010—2016年间的财务数据进行研究。并且进行了如下筛选:(1)剔除金融类的上市公司;(2)剔除2010年以后上市的公司;(3)剔除已经退市、ST和∗ST的公司; (4)剔除数据缺失的公司。最终获得2 039个样本。财务数据来源于国泰安数据库、CCER数据库、Wind数据库、碳交易市场披露,环境与能源数据来自国家统计局与 《中国统计年鉴》《中国环境统计年鉴》。

(二)变量设计

1.企业碳配额与碳排放强度的计量。

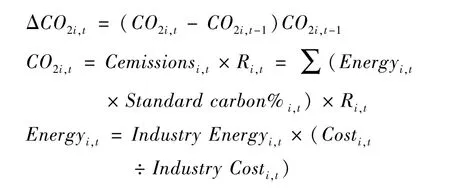

由于当前各试点地区总配额分配量属于国家发改委保密数据,现有研究基本均采用自主核算的形式(如沈洪涛采用企业排污费来度量企业碳排放量),本文借鉴北京理工大学①北京理工大学能源与环境政策研究中心:《2017年我国碳市场预测与展望》,2017年1月8日。的研究方法 (赵巧芝等,2018[12]),基于政府间气候变化专门委员会 《国家温室气体排放清单指南》 (IPCC,2006)的核算方法,利用企业各类能源消耗量 (包括煤炭、焦炭、原油、燃油、汽油、煤油、柴油、天然气8类,企业外加电力)进行企业历史碳排放量的核算,进一步采用企业历年履约率 (绝大部分企业为100%完成)进行配额值的近似估算。在此基础上得到企业每一期的配额变化率,用以衡量企业当期受到政府碳配额的管制程度。计量公式为:

其中,ΔCO2i,t表示当期企业配额变化率,CO2i,t表示当期企业配额总量,Cemissions代表当期碳排放量,R代表履约率 (是否完全履约)②由于微观层面的企业履约率无法定量取得,此处为定性计量方式:当期完全履约的企业保留,去除未完成100%履约、被披露受到处罚的企业样本。,Energy代表企业当期的某一能源耗用量,Standard carbon%代表标准二氧化碳折算系数,Industry Energy代表当期企业所在行业能源耗用总量,Cost代表当期企业总生产成本,Industry Cost代表当期企业所在行业总成本。

在排放总量的基础上,本文借鉴 《2013年在华非化石能源企业碳排放强度排行榜》中 “碳排放强度=碳排放总量÷当期营业收入”的基础公式计量企业碳排放强度,计量公式为:

2.碳市场信息披露水平的计量。

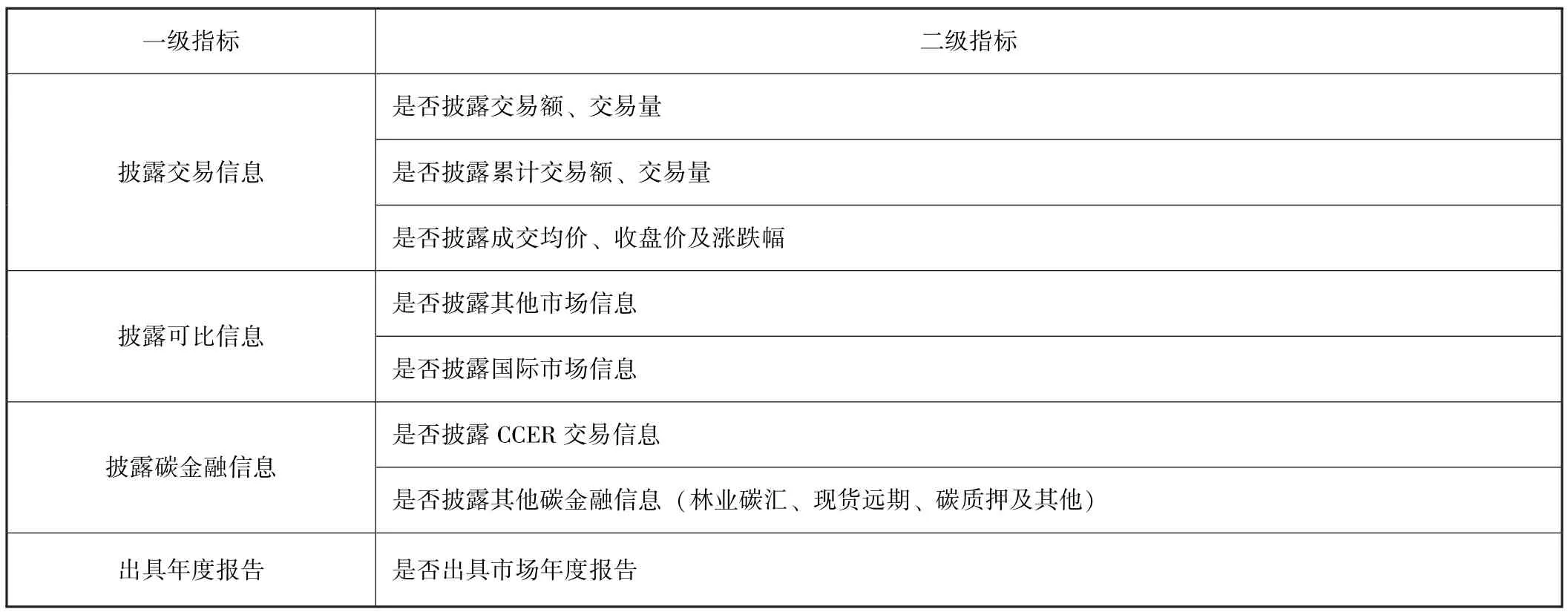

对于碳信息披露的计量方法诸多,如碳信息披露项目 (Carbon Disclosure Project)在其数据库中即发布 《CDP标准问卷调查程序》,以管理者认识、温室气体排放核算、公司温室气体减排情况、企业应对气候变化治理四个方面衡量企业层面的碳信息披露水平。同理,本文借鉴该思路,从本市场信息、其他可比信息、金融信息与年度报告四个方面,对2014—2016年间7个试点市场的信息披露水平进行评价,详见表2。由于市场层面的衡量样本较少,本文借鉴苑泽明和王金月 (2015)[13]、崔也光和周畅(2017)[14]、崔也光等 (2017)[15]的信息披露计量方法,按指标赋值处理,符合披露要求为1,无该信息披露为0,汇总得到该试点市场的信息披露水平。

表2 市场信息披露水平指标

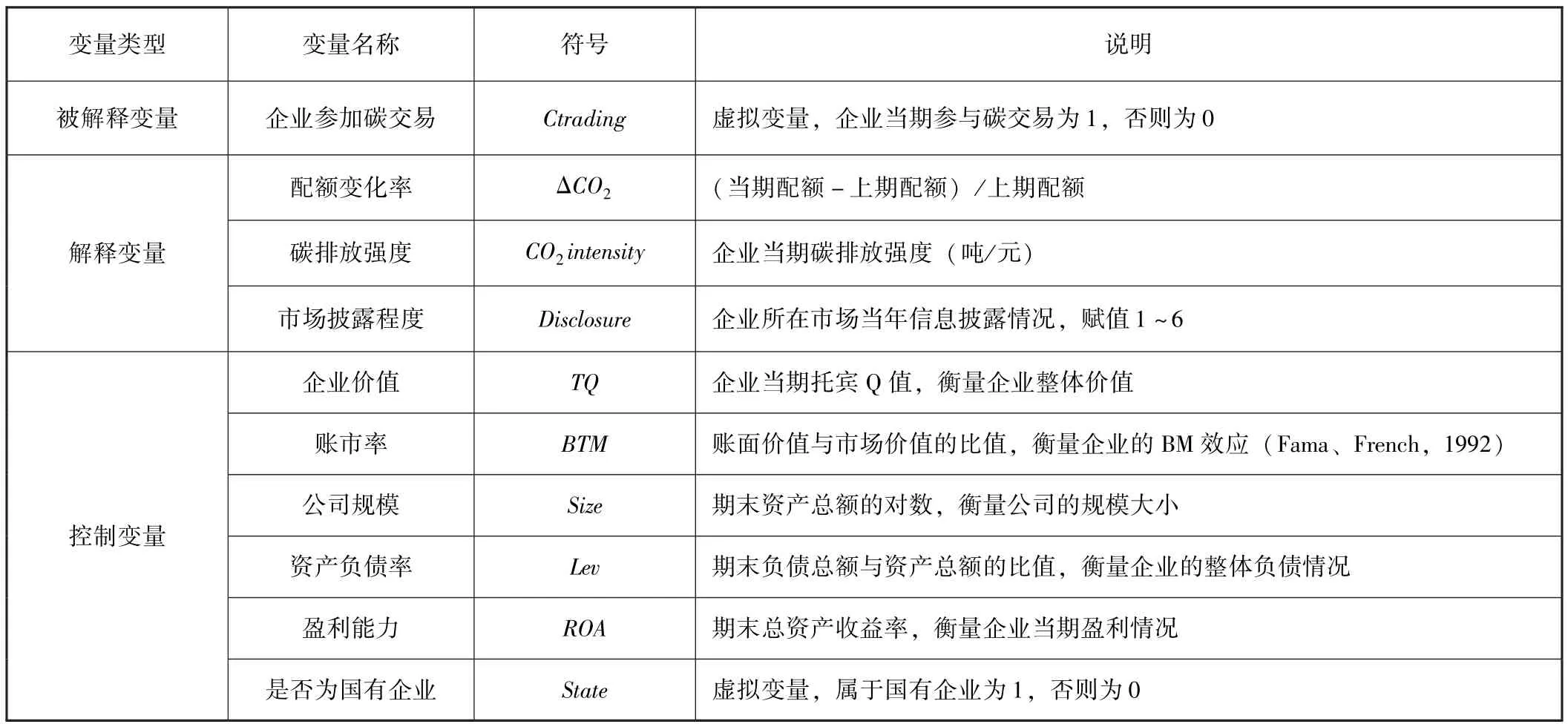

3.变量说明。

基于上述计量方法形成变量说明见表3。

表3 变量说明表

(三)模型设计

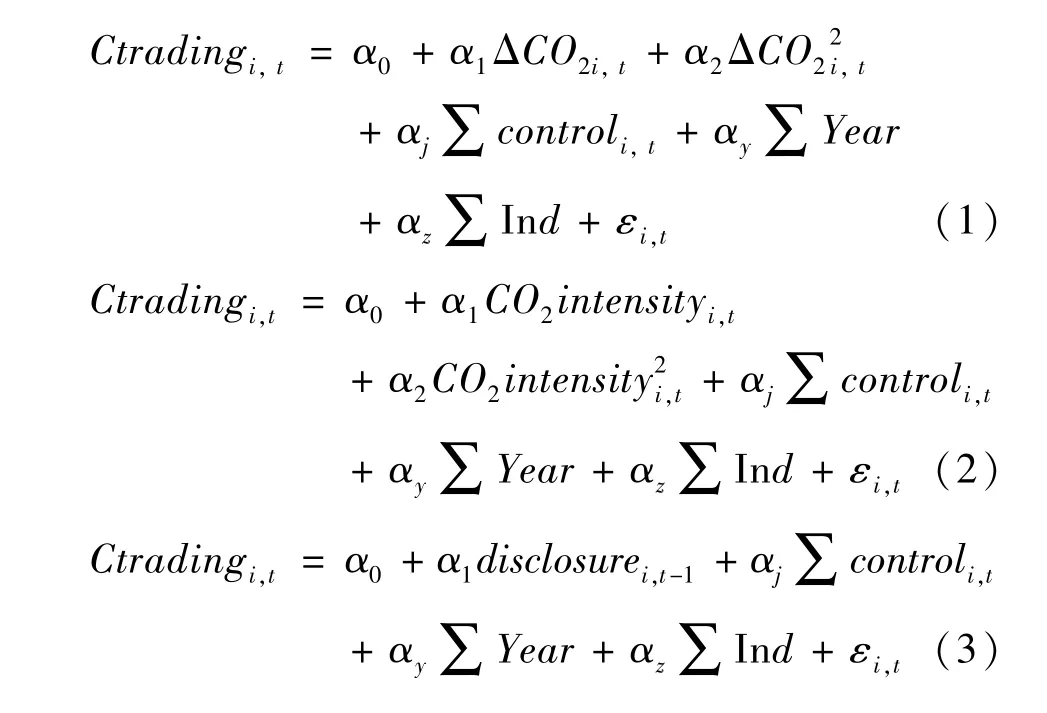

为验证上述三个假设,本文借鉴已有研究成果,建立模型如下:

其中,Ctrading代表企业是否参加碳交易。本文借鉴已有研究中赵忠秀 (2013)[16]、沈洪涛(2017)[17]的研究设计,以7个碳交易市场提供的参加交易企业名单作为识别依据。该变量为虚拟变量,当年该企业参加了碳交易为1,否则为0。ΔCO2、CO2intensity、disclosure分别代表企业配额变化率、企业碳排放强度与市场信息披露水平,作为主要解释变量。

同时,参考崔也光等 (2016)[10]、唐国平(2013)[18]等研究,以公司特征变量作为控制变量,包括:企业价值 (TQ)、账市率 (BTM)、公司规模(Size)、资产负债率 (Lev)、盈利能力 (ROA)以及是否为国有企业 (State),上述变量作为相应的控制变量已经历大量研究的论证,可以确保变量选择的科学性。本文同时对时间、行业变量进行控制,ε为随机扰动项。需要注意的是,由于碳交易市场于2013年年底开市,其正式运行时间主要在2014年之后,因此对模型 (3)的样本进行收窄,选择2014—2016年为检验范围。

四、实证结果分析

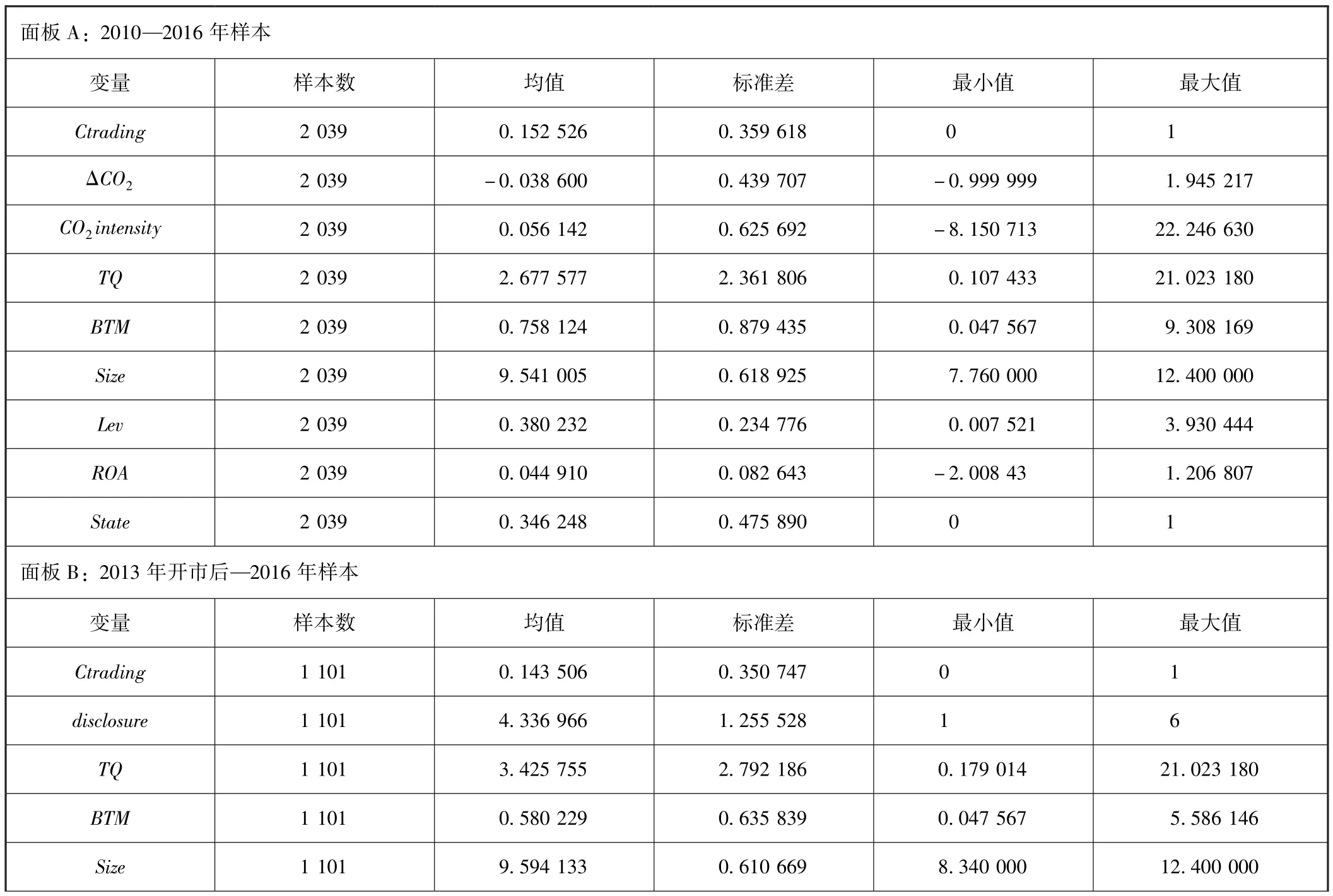

(一)描述性统计

依据上述模型,首先对各变量进行描述性统计,模型 (1)、模型 (2)的描述性如表4面板A所示,模型 (3)的描述性如表4面板B所示。

表4 描述性统计结果

续前表

从整个样本看,不同企业间配额变化程度与碳的排放强度差距较大,存在几乎不排放的企业 (主要是互联网与文化行业)与排放量巨大的企业,这一差距主要由行业性质不同导致。而两组样本中被解释变量Ctrading差距不大,保持稳定,两组样本中国有企业占比在30%左右。本文同时进行了相关性检验与vif检验 (篇幅有限,未列示),各变量vif值均小于10,mean vif值均小于2,不存在多重共线性。

(二)实证结果分析

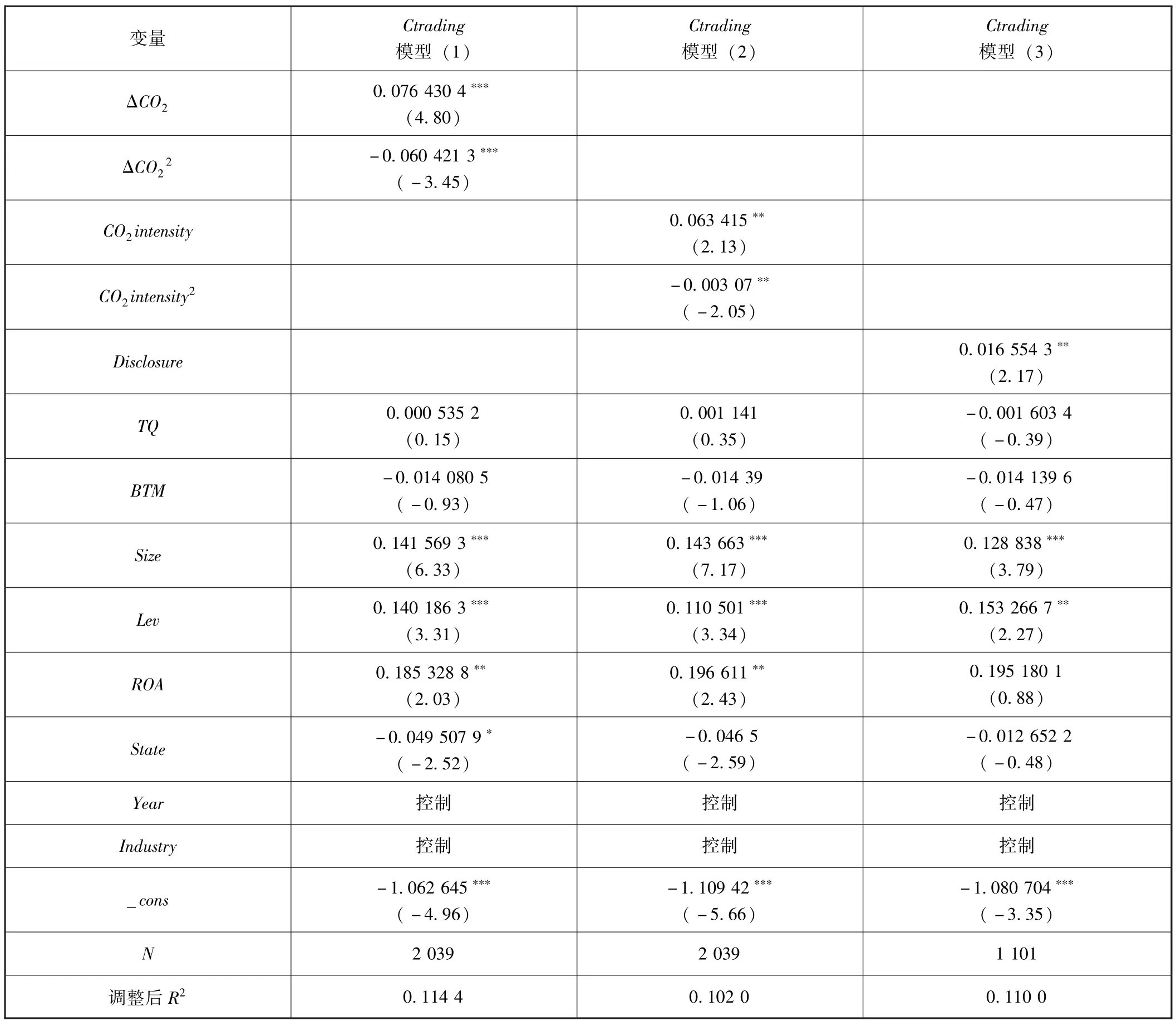

在描述性统计的基础上,获得3个模型的回归结果。回归结果显示,上述方程调整后R2能够达到要求,模型具有较强的解释能力。具体数据见表5。

表5 回归结果

模型 (1)中变量ΔCO2与Ctrading呈现显著正相关关系,其平方项呈现显著负相关关系,假设H1a被接受,说明配额分配的增加或减少都将降低企业参与交易的积极性。模型 (2)中变量CO2intensity与Ctrading呈现显著正相关关系,CO2intensity2与Ctrading呈现显著负相关关系,假设H1b被接受。上述模型的回归结果在1%、5%的水平上显著,“倒U型”关系成立。这一结果说明我国碳交易的实施仍然需要政府管制,且对于企业配额必须适量分配。过少地分配会导致企业持有配额动机增强,投资动机下降,亦造成企业边际减排成本过大,影响产量与地区经济发展。但过多的分配在当前并不能对企业形成 “投资效应”,配额的集中发放导致短期内价格下降,企业持有多余配额同样不具有投资或交易的动机。

模型 (3)中变量disclosure与Ctrading呈现显著正相关关系,模型的回归结果在5%水平上显著,假设H2被接受。实证结果验证了试点市场的信息披露水平能够促进企业参与碳交易。这一结果说明各地碳交易市场信息披露水平的差距也是导致企业是否愿意参加交易的重要原因,尤其是对于全国性的大型上市公司而言,其对于碳交易市场的选择一方面取决于政治因素,另一方面也考虑该市场的活跃程度。进一步地,市场信息披露的水平能够在一定程度上影响自身市场发展。

同时,模型 (1)~(3)中size与lev均与Ctrading显著正相关;State在模型 (2)、(3)中不显著,在模型 (1)中显著性也不高。这验证了企业规模越大、资产负债率越高,企业越有动机参加碳交易;而国有企业这一性质并未对企业加入碳市场产生显著影响。企业规模与参与碳交易显著正相关,很可能是由于企业治理水平的影响。按照企业生命周期理论,随着企业进入 “成熟期”,其管理层对于社会责任的重视程度显著增加,对于环境保护的参与动机增强;另一方面,规模较大的企业同时受到各方面 (政府、社会、媒体)的关注,其参与碳交易能够更有效地传递良好信号。资产负债率与参与碳交易的显著结果则体现了碳交易的投融资功能,运作活跃的企业更有参加碳交易的投资动机。

(三)稳健性检验

本文对模型 (1)~(3)分别进行异方差检验、多重共线性检验,结果均未发现存在异方差。同时进行了稳健性检验,包括:1.滞后被解释变量。为了防止参与市场信息披露对企业的影响存在滞后效应,本文尝试对模型 (3)的解释变量做滞后一期处理,结果与上述回归结果并没有显著性水平上的明显差异。2.样本分组验证。本文在上述模型中采用虚拟变量代表是否属于国有企业,现有文献中对于该变量也采用样本分组的方式进行研究,因此本文同样划分样本组后分别回归验证。结果显示两个样本组的情况下,除模型 (2)控制变量的回归结果显著性略有不同外,其他结果均保持一致,证明国有企业这一性质并未对企业加入碳市场产生显著影响。

五、研究结论与政策建议

本文基于企业碳交易受政府管制与市场竞争双重影响的视角出发,以2010—2016年试点地区上市公司的相关数据为样本,检验企业配额分配量与交易市场信息披露对企业是否参加碳交易的影响。实证结果显示:当前我国试点地区中,碳配额分配过多或过少、碳排放强度管制宽松或过紧均会导致企业参与碳交易的动机下降——即政府碳管制需要适度,才能促进企业参加碳交易。而试点市场的信息披露水平能够促进企业参与碳交易。同时企业规模越大、资产负债率越高,企业越有动机参加碳交易;而国有企业这一性质并未对企业加入碳市场产生显著影响。由此,本文提出以下政策建议:

第一,针对市场特点,合理分配配额。

我国碳交易的实施与发展仍然需要有效的政府管制。在配额管制层面,对于企业的分配量必须合理,过多与过少均不能促进企业积极参加碳交易。因此,建议未来各地区市场 (包括试点与非试点)与全国市场,要针对市场特点进行有效配置。在总排放量符合国家战略的基础上,金融机构占比高、碳价格快速攀升、高耗能企业占比高的市场可以适当放宽配额管制,予以合理的微小增幅,保证企业能够通过交易获得配额,控制减排成本;而对于几乎全是生产型企业、碳价格下滑、交易量严重缩水的市场,则需要严格控制配额量,引导企业通过市场交易获得排放权。

第二,区分碳信息使用者,以增强披露质量。

目前,企业层面的碳信息披露较不规范,与市场层面相较甚远,这更要求市场披露高质量的碳信息,增强企业投资、交易与持有的信心。同时各市场价格相较悬殊 (如2017年重庆市场为1.7元,北京市场近50元),市场仅披露参加交易企业、交易金额、数量等基础信息并不能够真实反映市场碳交易的活跃程度,限制了信息可比性。因此,建议对碳信息区分其使用者:企业关注碳交易的经济效果,应加入实施减排耗费成本、获得收益 (包括直接交易收益与间接受益)等经济信息,以此衡量企业碳交易的投入产出效率;金融机构与投资者则更需要及时的碳配额单价变化,其实时披露的时效性十分重要;而各级发改委与环保部门则需要市场披露其总体能源耗用量、碳排放量与减排量等环境信息。

第三,扩大碳金融范围,增加碳交易盈利性。

从当前碳市场的发展情况看,各市场中碳金融产品较少,大部分企业仅参与配额交易,且参与碳交易的盈利性不足,这也是存在企业不愿意参加碳交易的重要因素。这在我国碳排放权交易的试行阶段属于正常,但长期实施会导致企业交易形式化、履约期前交易现象严重,进一步导致市场整体交易僵化。因此,统一市场建立后,需要快速增加碳金融产品种类,扩大碳金融范围,确保企业能在短期内通过配额节省、自愿减排、CDM项目资助、林业碳汇、碳质押以及现货远期、碳期货等多种碳金融产品获得盈利,增强资金流动性,促进企业参与碳交易,以此保障我国碳市场活跃发展。

[1]Stavins J.Estimating Demand Elasticities in a Differentiated Product Industry:The Personal Computer Market[J].Journal of Economics and Business,1997,49(4):347-367.

[2]Gagelmann F.The Influence of the Allocation Method on Market Liquidity,Volatility and Firms'Investment Decisions[J].Emissions Trading,2008,30:69-88.

[3]Cong R G,Wei Y M.Potential Impact of(CET)Carbon Emissions Trading on China's Power Sector:A Perspective from Different Allowance Allocation Options[J].Energy,2010,35(9):3921-3931.

[4]熊灵,齐绍洲.欧盟碳排放交易体系的结构缺陷、制度变革及其影响 [J].欧洲研究,2012,30(1):51-64,2.

[5]De Perthuis C,Trotignon R.Governance of CO2 Markets:Lessons from the EU ETS[J].Energy Policy,2014,75:100-106.

[6]陈华,王海燕,荆新.中国企业碳信息披露:内容界定、计量方法和现状研究 [J].会计研究,2013(12):18-24,96.

[7]张彩平,谭德明,刘梅娟.碳会计定义重构及碳排放会计准则体系构建研究 [J].会计与经济研究,2015,29(3):32-40.

[8]何玉,唐清亮,王开田.碳信息披露、碳业绩与资本成本 [J].会计研究,2014(1):79-86,95.

[9]崔也光,马仙.我国上市公司碳排放信息披露影响因素研究——基于100家社会责任指数成分股的经验数据 [J].中央财经大学学报,2014(6):45-51.

[10]崔也光,李博,孙玉清.公司治理、财务状况能够影响碳信息披露质量吗?——基于中国电力行业上市公司的数据 [J].经济与管理研究,2016(8):125-133.

[11]钟小剑,黄晓伟,范跃新,王莹莹,杨智杰,杨玉盛.中国碳交易市场的特征、动力机制与趋势——基于国际经验比较 [J].生态学报,2017,37(1):331-340.

[12]赵巧芝,闫庆友,赵海蕊.中国省域碳排放的空间特征及影响因素 [J].北京理工大学学报 (社会科学版),2018,20(1):9-16.

[13]苑泽明,王金月.碳排放制度、行业差异与碳信息披露——来自沪市A股工业企业的经验数据 [J].财贸研究,2015,26(4):150-156.

[14]崔也光,周畅.京津冀区域碳排放权交易与碳会计现状研究 [J].会计研究,2017(7):3-10,96.

[15]崔也光,王守盛,周畅.我国碳交易市场会计信息披露探析 [J].财会通讯,2017(34):14-16,4.

[16]赵忠秀,王苒,Hinrich Voss,闫云凤.基于经典环境库兹涅茨模型的中国碳排放拐点预测 [J].财贸经济,2013(10):81-88,48.

[17]沈洪涛,黄楠,刘浪.碳排放权交易的微观效果及机制研究 [J].厦门大学学报 (哲学社会科学版),2017(1):13-22.

[18]唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资 [J].会计研究,2013(6):83-89,96.

猜你喜欢

新传奇(2022年37期)2022-10-22

英语文摘(2021年10期)2021-11-22

新疆钢铁(2021年1期)2021-10-14

当代水产(2021年5期)2021-07-21

当代水产(2019年5期)2019-07-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

中国商界(2017年4期)2017-05-17

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

科技传播(2014年12期)2014-08-15