财政支出与经济增长关系研究

———基于广东省广州市1978—2016年的实证分析

2018-07-03 06:44王琼琼姚翠齐

财政监督 2018年13期

●林 江 王琼琼 姚翠齐

林江,现任中山大学岭南学院经济学系教授、博士生导师;中山大学自贸区综合研究院副院长;中山大学港澳珠江三角洲研究中心副主任。曾任岭南学院金融系教授、中山大学港澳研究所所长、港澳研究中心副主任;曾由中山大学借调香港招商局集团工作,先后任研究部研究员、金融中心副总经理、金融事业部副总经理、集团下属上市企业、银行和保险公司的执行董事,香港中国企业协会咨询服务部副主任等职务。兼任中国财政学会理事、全国台湾研究会理事、教育部高等学校财政学类专业教学指导委员会委员、海峡两岸关系研究中心兼职研究员、广东省财政学会副会长、广东省国际税收研究会副会长、广东政府采购协会顾问、广东省税务学会理事兼学术委员、广州市财政专家咨询委员会专家委员、广州市人大预算委员会专家等职。

林江在财政理论与政策、区域经济与金融、风险投资领域有多年的研究经验,在国内著名学术期刊上发表文章数十篇。发表论文的学术期刊包括《财政研究》《税务研究》《世界经济》《财贸经济》《学术研究》《国际金融研究》。他还出版了 《财政学》、《税收学》、《港元稳定机制研究》、《风险投资》等学术专著和教材。曾承担国家社会科学基金、教育部人文社会科学重点研究基地重大科研项目、科技部和农业部的重点研究课题以及广东省政府以及多个地方政府和企业委托研究课题。近年来应邀赴美国、意大利、澳大利亚、日本、香港、台湾、澳门等国家和地区进行学术访问、讲学或参加学术会议。

林江致力于为政府和企业提供研究和咨询服务,受聘为多个地方政府的顾问、特约研究员以及多个企业的董事、独立董事、顾问职务;曾获“2010年度东莞十大经济人物”称号。

林江经常接受境内外主流媒体的采访,就中国的财税体制改革、区域经济和金融发展、产业升级和企业转型等问题发表看法,这些媒体包括:中央电视台、凤凰卫视、无线电视、亚洲电视、有线电视、澳亚卫视、广东电视台、广州电视台、广东电台、广州电台、新华通讯社、中国新闻社、南方日报、羊城晚报、广州日报、香港文汇报、香港大公报、美国纽约时报、英国金融时报、日本经济新闻、加拿大环球邮报等。

一、引言

改革开放四十年,广东取得一个又一个历史性的突破。2017年,广东全年地区生产总值接近9万亿大关,同比增长7.5%,占全国GDP的10.5%。广东GDP总量自1989年开始已经连续29年位居全国大陆地区第一位,2017年的GDP总量甚至直逼在世界经济排名第11位的韩国。同样的,广东财政从1992年开始就稳居全国财政的排头兵地位,财政收入的增长也是可持续的,2017年,广东省财政收入已经达到11315.21亿元,是全国唯一一个财政收入进入万亿元级别的省份。广州市作为广东省的省会城市,其发展是令人瞩目的。

广州,作为广东省省会城市和改革开放的前沿阵地,敢为人先,先行先试,助力广东成为全国第一经济大省和财政大省,自身的财政发展和经济增长也取得了巨大的成就。2017年广州GDP总量突破2万亿,增长7%,成为全国第四个突破2万亿的城市;2017年广州财政收入1533亿,增长10%,财政收入在全国城市排在第8位。与此同时,广州财政支出也一直在增加,2017年发布的《广州市财政改革与发展第十三个五年规划》指出,“十三五”期间广州全市一般公共预算支出9500亿元。2018年1月召开的广州市委十一届四次全会更是为新时代的广州描绘了更加宏伟的蓝图,“面向2020年,要高质量高水平全面建成小康社会,建设实力广州、活力广州、魅力广州、幸福广州、美丽广州;展望2035年,要奋力建成社会主义现代化先行区;到本世纪中叶,全面建成中国特色社会主义引领型全球城市”。实现高质量发展成为新时代广州的必然选择,而高质量高水平的发展离不开广州财政支出的有力支持。在此背景下,探讨广州财政支出对经济增长的作用就显得十分迫切。

财政支出与经济增长间的关系,一直是学术界研究的重要内容。大部分的研究都认为财政支出对经济增长有促进作用。但是具体到财政支出的具体项目,在财政支出结构与经济增长间的关系上,学术界仍存在争议。国外研究中,有学者将财政支出分为生产性财政支出(投资性支出)和非生产性财政支出(消费性支出),他们的研究认为二者对经济增长的作用不同,生产性财政支出的确可以促进经济增长,但生产性支出并不一定越多越好,存在一个最优状态,如果生产性支出比例过高,对经济增长的边际效应反而变为负的,从而阻碍了经济增长(Devarajan,Swaroop,Zou,1996)。进一步地,众多学者又将财政支出细分为公共支出、基础设施投资支出、教育支出、国防支出、医疗卫生支出等,对不同国家不同地区不同内容的财政支出与经济增长间关系进行了丰富的研究,结论也不尽相同。

国内诸多学者对国内财政支出和经济增长间的关系也进行了研究。庄子银、邹薇(2003)对1980—1999年中国财政支出的总量及结构与GDP间的关联进行了计量分析,其认为在政府财政支出不断增加的过程中,由于“调整成本”(含与公共支出相关的安装和调配成本、寻租和“非生产性寻利”造成的社会福利损失)的存在以及“调整成本”的增加,对经济增长存在负作用。张明喜、陈志勇(2005)对改革开放后1978—2003年的财政支出和经济增长数据利用最小二乘法估计得出,我国财政支出对经济增长有促进作用,未来仍应加大财政投入。彭志文、郭路(2011)从居民福利最大化角度沿用 Romer(1990)的分析框架对财政支出结构进行理论分析,认为财政支出存在一种最优结构,不同支出对经济增长的促进作用不同,相比于科教领域的支出,政府在公共资本领域的投入更能促进经济增长。唐小鹏、孙静、赵彬和戴东阳(2011)利用VAR模型对1952—2008年我国政府财政开支中的国防支出、科教文卫支出和政府行政管理支出等三种具有非生产性特征的财政支出进行分析,研究发现,中国国防开支并不会损害经济增长,反而对经济增长具有积极作用,应当适当增加国防开支。石奇、孔群喜(2012)对中国1979—2008年生产性公共支出以及三次产业国内生产总值的研究发现,对生产性领域投入的增加有利于优化资源配置,从而促进经济增长。陈高、王朝才(2014)对中国1990—2012年的省级财政支出数据进行研究,认为中国各地区的财政支出对经济增长都有促进作用,但是不同地区的促进作用有所不同,建议政府因地制宜地采用差异化财政支出政策。潘文卿、范庆泉和周县华(2015)通过构建一个包含两种政府财政支出的内生增长模型,对中国2000—2012年的县级和地市级财政支出数据分别进行回归分析,研究发现中国政府支出中的消费性财政支出与经济增长间存在倒“U”型关系。

由此可见,国内外关于财政支出与经济增长间关系的研究非常丰富,虽然因为研究对象、数据以及分类标准的不同,得出了不同的结论,但对本文的研究仍然具有积极的指导意义。从这些研究中,可以看出政府财政支出对于经济增长来说,并不是一个简单的外生变量,公共财政支出对经济增长的具体作用仍有待于进一步研究挖掘。以往研究多集中在国家层面和省级层面,本文将研究对象定格到市级层面,以广州市为例,在国内外研究的基础上,对广州市财政支出与经济增长间的关系进行深入探讨,并在此基础上,结合广州市高质量发展的要求,对广州财政如何支持广州经济高质量发展、如何更好地服务于人民和企业,给出了相关的政策建议。

二、改革开放以来广州市财政收支与经济增长

改革开放以来,从总量上来说,广州地区生产总值和财政收支总量逐年攀升,屡创新高,呈现不断增长的态势;从相对量来说,广州财政支出占GDP的比重维持在6.3%和10.9%之间;从财政支出结构上来说,近40年也发生了比较大的改变,经历了数次调整,财政支出结构统计口径有所变动,数据在连贯性上存在一定的缺陷与不足,2007年前后数据难以从具体支出类进行比较。

(一)改革开放以来广州地区生产总值规模

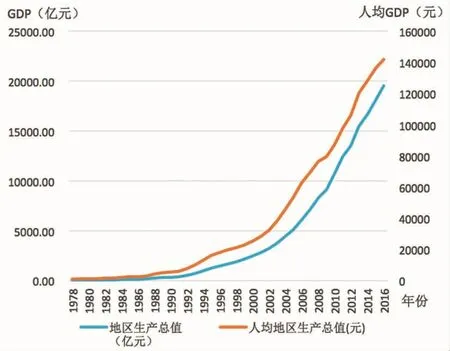

改革开放以来,按可比价格计算,广州市GDP总量1979—2016年平均每年增长13.3%①,从1978年的43.09亿元,以年均13.3%的增长率达到了2016年的19547.44亿元,2017年GDP总量已经突破2万亿。由图1可知,广州市人均GDP的增长态势与广州市GDP总量的增长态势十分相似,2016年的广州市人均GDP达到141933元,是1978年907元的156倍多。

图1 广州市历年(1978-2016)GDP总量(亿元)和人均GDP(元)

(二)改革开放以来广州一般公共预算收支②规模

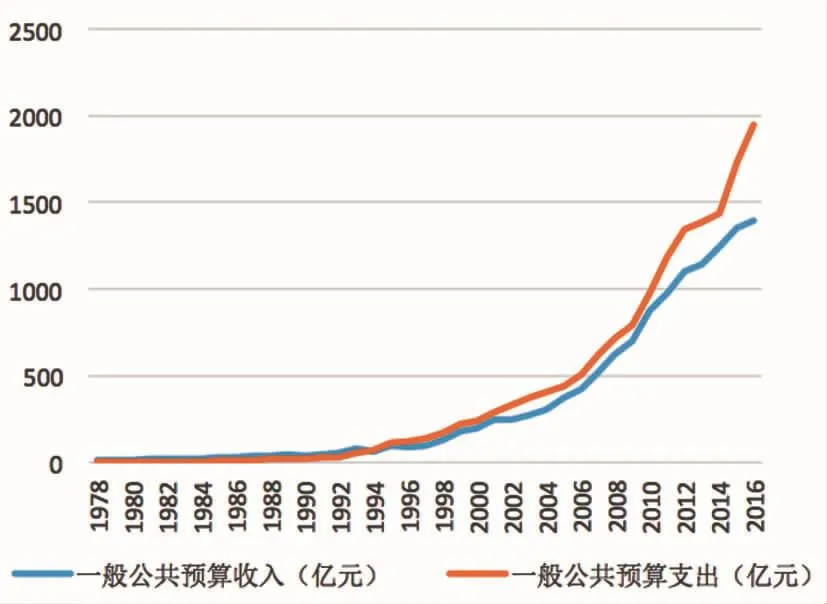

图2 广州市历年(1978—2016)一般公共预算收支规模(亿元)

1978年改革开放以来,广州市财政收入和财政支出都得到了巨大的发展。由图2中广州市历年一般公共预算收支规模可见,1978—1993年期间,广州市一般公共预算收入持续稳定增长,并且一般公共预算收入一直多于一般公共预算支出,处于财政收支盈余的状态;1994年分税制实施之后,广州一般公共预算收入的增长落后于一般公共预算支出的增长,一般公共预算支出在1994年开始高于一般公共预算收入,这种状态维持至今。这一方面是由于分税制对广州财政收入产生了一定的冲击,另一方面是因为深化改革开放的需要,广州市加大了各个领域的财政支出。

(三)改革开放以来广州一般公共预算支出占GDP的比重变化

图3 广州市历年(1978-2016)一般公共预算支出占GDP的比重(%)

改革开放以来,广州市一般公共预算支出占GDP的比重维持在6.3%和10.9%之间。其中,1986年广州市一般公共预算支出占GDP的10.91%,是近年来的最高比例;1992年广州市一般公共预算支出占GDP的6.31%,是近年来的最低比例;1995年以来,广州市一般公共预算支出占GDP的比重一直在8%以上。

(四)2007年以来广州市一般公共预算支出结构变化

2007年之前,广州市财政支出分为一般预算支出和基金预算支出。一般预算支出又分为基本建设支出、企业挖潜改造资金、科技三项费用、流动资金、支援农村生产支出、农业综合开发支出、农林水利气象等部门的事业费、工业交通等部门的事业费、文体广播事业费、教育事业费、科学事业费、卫生经费、税务等部门的事业费、抚恤和社会福利救济费、行政事业单位离退休经费、社会保障补助支出、行政管理费、公检法司支出、城市维护费、政策性补贴支出、专项支出以及其他支出等。2007年,为了与国际接轨,我国对政府预算科目进行了改革,突出了小政府、大服务的市场经济理念。由于统计口径的改变,使得2007年前后的财政支出分类数据难以比较,数据间连贯性受损。学术界对一般公共预算支出结构的分类也并不统一,如陈天祥、赵慧(2016))将财政支出分为经济建设性支出、社会服务性支出和维持性支出,还有其他学者将财政支出分为生产性支出和非生产性支出。但是,2007年之前的一般公共预算支出结构中有生产性属性强的基本建设支出,2007年之后该项支出被分解到多种具体支出中,难以准确区分每项支出是否属于生产性支出,且与之前年份的基本建设支出数据也不再具有可比性。因此,我们按照《广州统计年鉴》中关于财政支出的分类,筛选出2007年之后均有连续性记录的11类支出,描述性分析2007年至2016年广州市一般公共预算支出结构变化情况,如图4。

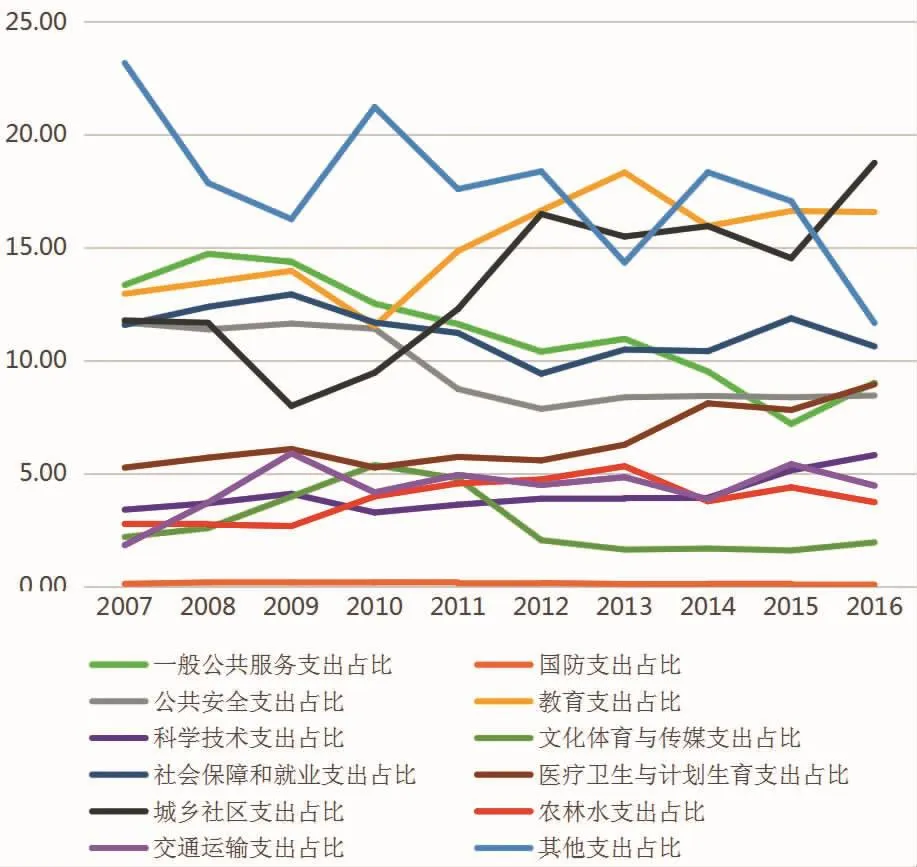

图4 广州市历年(2007-2016)一般公共预算支出结构占比(%)

1、一般公共服务支出。广州市一般公共服务支出在2007-2016年间占一般预算支出的比例在7.19%和14.72%之间,近年来呈现下降的趋势。

2、国防支出。国防支出主要由中央和省一级财政提供,市一级承担较少,2007-2016年广州市国防支出占其一般预算支出的比例在0.07%和0.18%之间,与其他支出相比,该类支出最少。

3、公共安全支出。2007—2016年广州市公共安全支出呈减少态势,自2011年始,基本维持在8%左右,在所有支出中基本处于中等水平。

4、教育支出。广州市一般预算支出中用于教育的支出比较高,且有继续增加的态势,近几年占比均高于15%。

5、科学技术支出。2007-2016年广州市科学技术支出占比虽然不高,但一直呈现增加的态势,已由之前约3%的占比增加至2016年的5.81%,体现出广州市对科技投入力度的不断加大。

6、文化体育与传媒支出。广州市文化体育与传媒支出占比在2010年达到最高值5.37%,之后开始减少,近几年占比不足2%,处于一个相对稳定的较低的水平。

7、社会保障和就业支出。2012年广州市社会保障和就业支出占比较低,为9.41%。其余年份,广州市社会保障和就业支出占比基本在10%和13%之间。

8、医疗卫生与计划生育支出。2007—2016年广州市医疗卫生与计划生育支出占比呈现不断提高的态势,已经由2007年的5.26%提升至2016年的8.95%。

9、城乡社区支出。2007—2016年广州市城乡社区支出占比波动幅度比较大,2009年和2010年均低于10%,占比分别是7.99%和9.46%;其余年份占比均高于10%,2012年以来占比基本高于15%,2016年占比达到18.75%。总的来说,城乡社区支出在所有支出中占比较高,且有继续增加的态势。

10、农林水事务支出。广州市农林水事务支出占比在2.67%和5.32%之间,变化不大,近几年维持在4%左右。

11、交通运输支出。2007—2016年广州市交通运输支出占比与农林水事务支出占比变化态势接近,近些年维持在5%左右,变化幅度不大。

12、其他支出。一般预算支出中除去图4中列举的11类支出,剩余的支出我们均归入其他支出。其他支出占比在11.66%和23.17%之间,变化比较大,近年其他支出占比呈减少的态势。

以上对改革开放以来广州市经济增长和财政支出规模以及2007年以来广州财政支出结构变化情况做了比较详细的分析,认为广州市财政收支和GDP都取得了显著的增长,财政支出结构也在不断调整。接下来笔者将利用VAR模型,深入探讨一般预算支出规模的变化与经济增长之间的相互作用。

三、财政支出与经济增长关系实证分析

本部分参照以往关于财政支出与经济增长间的研究,利用VAR模型对改革开放以来广州市1978年—2016年的财政支出规模与经济增长间关系进行实证研究。

被解释变量:地区生产总值(GDP),衡量的是经济增长。

解释变量:一般预算支出(PGE),衡量的是财政支出规模。

数据来源:本文中一般预算支出和经济增长原始数据全部来自于历年《广州统计年鉴》。

数据处理:为了消除异方差和时间序列平稳性的需求,本文中变量均取自然对数,分别记为lngdp和lnpge,时间序列样本量为39。

实证方法:本文采用Sims(1980)提出的向量自回归(VAR)方法,这种方法可以将多种时间序列变量作为一个系统考察变量间的关系。

(一)平稳性检验

VAR模型要求变量的时间序列是平稳的,因此首先检验变量的平稳性。如图5所示,取对数后的广州市一般预算支出规模和国民生产总值具有明显的时间趋势,说明lngdp和lnpge是不平稳的。运用单位根检验最常用的检验方法ADF检验,我们发现无论是否选择带有常数项和时间趋势项的ADF检验都不能拒绝lngdp和lnpge有单位根的原假设;进一步地,笔者对变量lngdp和lnpge做差分处理,同样做单位根检验,结果发现无论是否选择带有常数项和时间趋势项的ADF检验都拒绝了dlngdp(GDP增量)和dlnpge(财政支出增量)有单位根的原假设,说明差分后的时间序列变量dlngdp和dlnpge是平稳的,不再具有明显的时间趋势。因此,变量lngdp和lnpge均为I(1)序列。基于此,本文构建了一个含有变量dlngdp和dlnpge的二元VAR模型。

图5 广州市一般预算支出规模和国民生产总值的时间趋势

(二)VAR 的估计

估计VAR之前,需要根据信息准则确定VAR模型的阶数,选择的阶数必须保证扰动项为白噪声。不同信息准则所选择的滞后阶数有时存在不一致的情况,这时选择过低的阶数可能过于简洁,过高的阶数又会损失较多的样本量。本文中,FPE准则、AIC准则、HQIC准则、SBIC准则均选择滞后1阶,选择结果一致。

接下来将估计1阶的VAR(1)模型。模型回归结果显示③,两变量间的回归系数皆具有1%的显著性水平,模型整体的拟合优度在0.34以上,且整体显著,说明模型较好地拟合了真实数据。进一步地,对VAR(1)模型回归后的各种性质和假设进行检验。检验结果认为VAR(1)模型的扰动项为白噪声,且服从正态分布;所有特征值均在单位圆之内,VAR系统是稳定的;无论是单一方程,还是两个方程的整体的Wald检验都是显著的,方程间具有联合显著性。

(三)格兰杰因果检验

表1 格兰杰(Granger)因果关系检验

格兰杰因果检验可以帮助判断一般预算支出与经济增长间的因果关系。由表1格兰杰因果检验结果可见,GDP增量的增加可以促进财政支出增量的增加,反过来,如果大幅度增加财政支出,也可以促进经济的增长。因此,广州市财政支出政策对经济增长具有显著的调节作用,可以通过调整财政支出政策促使经济实现高质量增长。

(四)脉冲响应函数

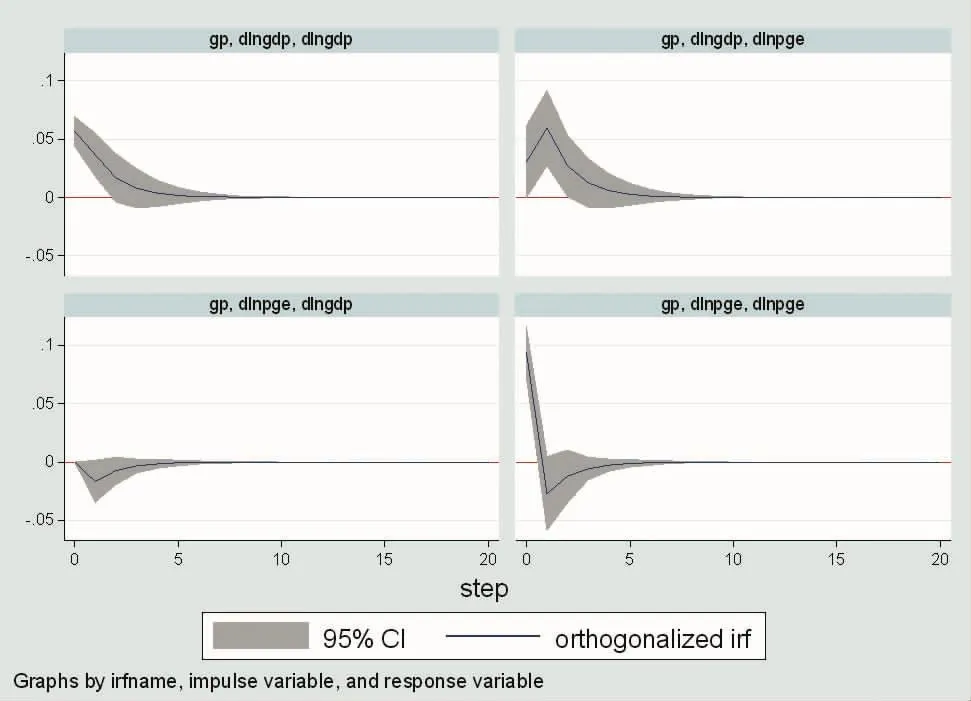

估计VAR后,建立脉冲文件,并画出正交化的脉冲响应图,如图6,刻画一个内生变量的冲击给其他变量带来的影响。正交化脉冲响应图6中包含4个小图,每个图的标题依次为irfname(脉冲结果,此处命名为gp)、impulsevariable(脉冲变量)以及responsevariable(响应变量)。比如第一行的两个小图均以dlngdp为脉冲变量,分别描绘了dlngdp对dlngdp和dlnpge的动态效应。从第一行可以看出,GDP增量的变化对GDP增量和财政支出增量都有明显的影响,GDP增量的增加会提高GDP增量和财政支出增量,但是这种变化只存在于较短期,在长期中这种正影响逐渐消失。第二行的两个小图均以dlnpge为脉冲变量,分别描绘dlnpge对dlngdp和dlnpge的动态效应。从第二行可以看出,财政支出增量的增加会短暂地减少GDP增量和财政支出增量,但这种冲击的负向影响短期内会消失。从脉冲响应图可以看出,广州市改革开放四十年来,财政支出对经济增长的促进作用不如经济增长对财政支出的拉动作用大。

图6 正交化脉冲响应图

(五)预测方差分解

VAR模型的作用之一是可以对变量进行预测,预测方差分解方法可以分析每个冲击对各个变量的贡献度,进而评价每个冲击的重要性。由图7的预测方差分解图结合预测方差分解表(此处未列出)可以得出如下结论:

(1)对GDP增量进行向前一年的预测,其预测方差完全来自于GDP增量本身,即使向前做20期的预测,其93.4%的预测误差仍来自于GDP增量本身,只有6.6%来自于财政支出增量。这说明,无论长期还是短期来看,财政支出增量的冲击对其影响均较小,GDP增量的变化主要受自身冲击的影响。

(2)对财政支出增量进行向前1年的预测,其预测方差9.4%来自于GDP增量,90.6%来自于自身,但是向前做20期的预测,35.3%来自于GDP增量,64.7%来自于自身。说明财政支出增量的变化短期来看受自身冲击影响较大,长期来看受GDP增量冲击的影响变大。

图7 所有变量的预测方差分解图

四、结论与建议

本文立足于改革开放四十年间财政支出与经济增长的关系研究,以广州市为例,利用VAR模型深入探讨了二者之间的关系。研究认为,广州市财政支出与经济增长互为格兰杰因果关系,经济增长可以促进财政支出的增长,财政支出的增加也可以促进经济的增长,但是这种促进作用稍微弱些,这可能是因为财政支出结构中不同类型的支出对经济增长的作用不相同,存在作用抵消的可能。遗憾的是,囿于统计口径的变化,造成2007年前后的财政支出结构数据难以比较,进而无法对改革开放四十年来财政支出结构与经济增长间的关系进行深入研究,这是本文研究最大的不足之处。

但是,本文研究确实发现财政支出会对经济增长产生影响,财政支出政策的变动也会对经济产生影响。新时代下广州探索经济高质量发展新路径,奋力建成社会主义现代化先行区,离不开新经济业态的支撑,离不开高新技术产业的引领,离不开创新驱动发展战略的实施,在这方方面面更离不开财政的大力支持。因此,未来的发展中,广州市政府部门需要进一步扩大财政支出规模和优化财政支出结构,合理运用财政支出政策对经济发展进行调节和引导,实现经济高质量发展,更好地服务于人民群众和广大企业。■

注释:

①数据来源:广州统计年鉴2017。

②财政收支中包含一般公共预算收支和基金收支,本文中仅分析一般预算收支,以此代指财政收支。

③文中未详细汇报VAR的回归系数及其他结果,一方面是因为篇幅所限,另一方面是因为这些回归系数的经济学含义难以解释,因此我们更关注脉冲响应函数、预测方差分解以及格兰杰因果检验的结果。

[1]陈天祥,赵慧.从财政支出结构变迁看地方政府职能转变——基于广东省1978—2013年的数据分析[J].中山大学学报(社会科学版),2016,(06).

[2]陈高,王朝才.中国地方财政支出与经济增长关系研究——基于1990~2012年省际数据的线性混合模型分析[J].财政研究,2014,(08).

[3]潘文卿,范庆泉,周县华.消费性财政支出效率与最优支出规模:基于经济增长的视角[J].统计研究,2015,(11).

[4]彭志文,郭路.财政支出结构、最优税率区间与经济增长[J].财政研究,2011,(03).

[5]石奇,孔群喜.动态效率、生产性公共支出与结构效应[J].经济研究,2012,(01).

[6]唐小鹏,孙静,赵彬,戴东阳.国防支出与经济增长的向量自回归模型分析[J].军事经济研究,2011,(09).

[7]张明喜,陈志勇.促进我国经济增长的最优财政支出规模研究[J].财贸经济,2005,(10).

[8]庄子银,邹薇.公共支出能否促进经济增长:中国的经验分析[J].管理世界,2003,(07).

[9]Shantayanan Devarajan,Vinaya Swaroop,Heng -fu Zou.The composition of public expenditure and economicgrowth. Journal of Monetary economics,1996,(37).

猜你喜欢

广东园林(2022年2期)2022-05-15

当代陕西(2022年6期)2022-04-19

玻璃纤维(2022年1期)2022-03-11

汽车维修与保养(2020年4期)2020-07-18

汽车维修与保养(2020年4期)2020-07-18

中学生数理化·中考版(2019年9期)2019-11-25

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

电信科学(2016年9期)2016-06-15

中国财政年鉴(2016年0期)2016-06-05