时变参数下乘积期权的定价及应用

2018-07-03 03:21刘佳玥李翠香

安庆师范大学学报(自然科学版) 2018年2期

刘佳玥,李翠香

(河北师范大学数学与信息科学学院,河北石家庄050024)

期权是一种金融衍生产品,它赋予了持有者在未来某一时间可以以事先约定好的价格买入或者卖出标的资产的权利。交易者和投机者发现,在许多情形下交易期权比直接交易标的资产更方便,因此,近年来期权的定价问题成为国内外数学家及金融学家的研究热点[1-2]。1973年,Black等[3]第一次提出了期权定价的B-S模型,并进一步得出了欧式看涨和看跌期权的价格公式。但是,B-S模型中的一些假设并不能完全反映实际市场中的某些现象,为了期权的定价模型更加贴合实际市场,许多学者将红利率、漂移率和波动率假设为关于t的确定函数,以此对B-S模型进行了扩展。李素丽等研究了具有时变参数的欧式回望期权的定价[4],倪琪研究了具有时变参数的单边离散平方障碍期权的定价[5]。乘积期权是以两个资产的乘积作为标的物执行的期权。乘积期权在金融市场中应用广泛,但是目前关于乘积期权的定价研究较少,2014年,Zhang得到了漂移率和波动率为常数时欧式乘积期权的定价公式[6],本文将进一步研究时变参数下乘积期权的定价及应用。

1 预备知识

设乘积期权的两个标的资产的价格分别为S1(t),S2(t),则执行价格为K的看涨看跌乘积期权在到期日T的收益分别为

本文设为带有域流{ Ft}的概率测度空间,其中Ω为样本集合,F为Ω生成的σ域,Q为风险中性测度,{ }Ft为本文所涉及的随机过程所生成的域流。假设乘积期权的标的资产价格Si(t)服从如下随机微分方程:

其中μi(t),σi(t)均是关于时间t的确定连续函数,Wi(t)(i=1,2)为Q下相关系数为ρ的布朗运动。

2 时变参数下乘积期权的定价

先介绍几个相关的引理。

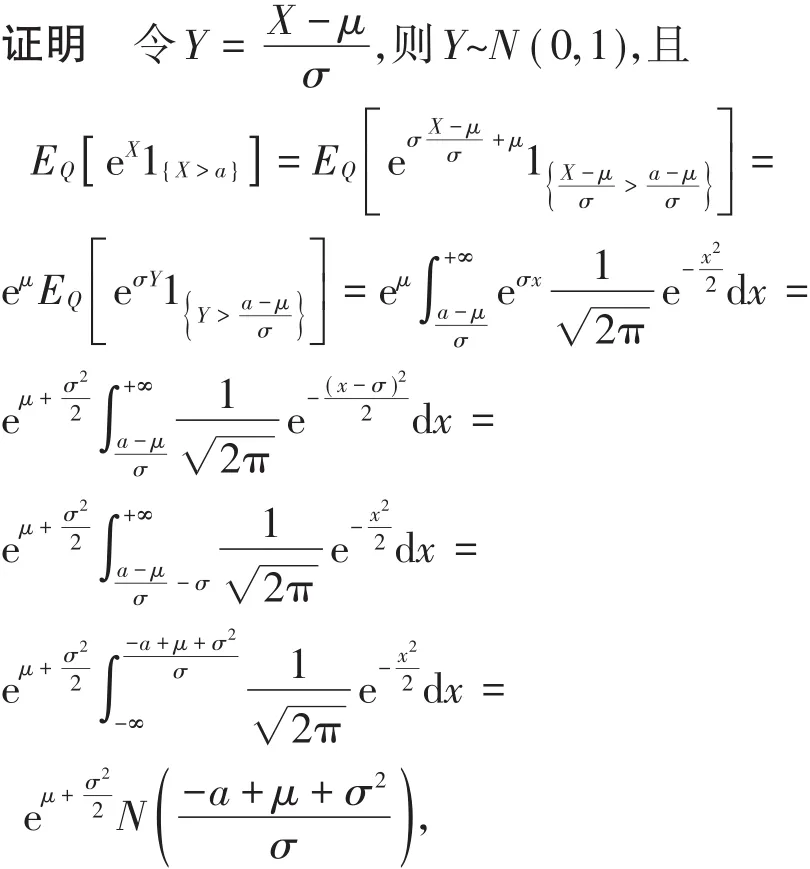

引理1 若随机变量X是测度Q下期望为μ,方差为σ2的正态分布变量,即X~N(μ,σ2),则

其中N(·)表示标准正态分布的累积函数。

由此引理1得证。

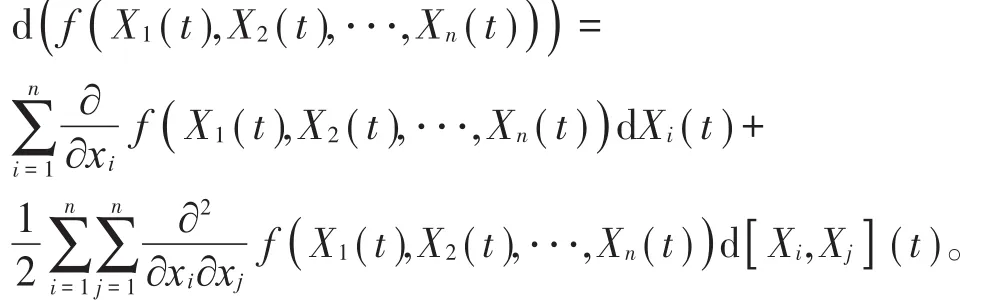

引理2(Ito's引理)[7]设Xi(t)(i=1,2,···,n)是具有如下随机微分形式的Ito's过程,

dXi(t)= μi(t)dt+ σi(t)dWi(t),i=1,2,···,n,其中Wi(t)为布朗运动,若n元函数f(x1,x2,···,xn)具有二阶连续偏导数,则

引理3 假设资产价格Si(t)(i=1,2)服从(1)

式,则

证明 由引理2可知

对上式两边由t到T积分得lnSi(T)=lnSi(t)+

整理得Si(T)=Si(t)·由此引理3得证。

通过以上引理可以推导出时变参数下乘积期权的价格公式。

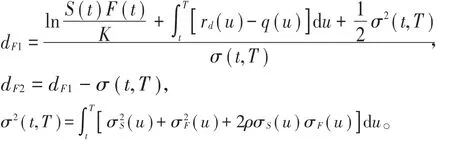

定理1 设乘积期权的标的资产S1(t),S2(t)服从(1)式,无风险利率r(t)为t的确定连续函数,则到期日为T,执行价格为K的看涨乘积期权在t时刻的价格为c(S1(t),S2(t))=

则由引理1得

结合(4)式、(7)式和(8)式,定理1得证。

定理2 在定理1的条件下,看跌乘积期权在t时刻的价格为

证明过程与定理1类似。

推 论 1 当 μi(t)=μi,σi(t)=σi,利 率r(t)=r均为常数时,乘积期权在t时刻的价格为

证明 把μi(t)=μi,σi(t)=σi,r(t)=r代入定理1和定理2可得推论1。

注1 推论1正是文献[6]中的结果。

3 应用

乘积期权有两个主要的应用,一个是外股本币期权,另一个是公司收入期权。

应用1 外股本币期权

外股本币期权是用本国货币作为执行价格的外国股本期权。它的标的物为外国股本或者外国商品,由外国资产价格乘以一单位外国资产兑换本国货币的汇率构成,并以本国货币进行计价。设S(t)表示外币计价的外国资产价格,F(t)表示汇率,即一单位外国货币兑换本国货币的价值,则执行价格为K的看涨看跌外股本币期权在到期日T的收益分别为

假设S(t),F(t)服从(1)式,下面计算外股本币期权在t(0≤t≤T)时刻的价格。

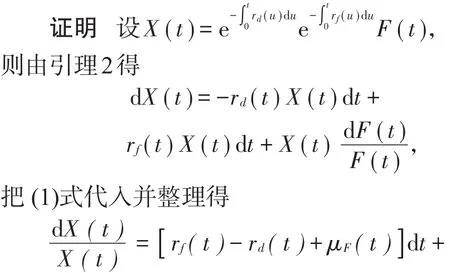

引理4 在风险中性测度Q下,汇率F(t)的漂移率μF(t)=rd(t)-rf(t),其中rd(t)表示本国利率,rf(t)表示外国利率。

σF(t)dW2(t)。

由于X(t)可以看成一个国内可交易资产价格的贴现过程,故X(t)在风险中性测度下为鞅,从而漂移项为0,因此,μF(t)=rd(t)-rf(t),由此引理4得证。

引理5 在风险中性测度Q下,外国资产价格S(t)的漂移率

其中q(t)是红利率。

由于Y(t)可以看成一个国内可交易资产价格的贴现过程,故Y(t)在风险中性测度下为鞅,从而漂移项为0,因此,μS(t)=rf(t)-q(t)- ρσS(t)σF(t),由此引理5得证。

定理3 看涨看跌外股本币期权在t时刻的价格为cF( )

S(t),F(t)=

证明 把μF(t),μS(t)代入定理1和定理2可得定理3。

注2 定理3的结论不涉及外国利率rf(t)。

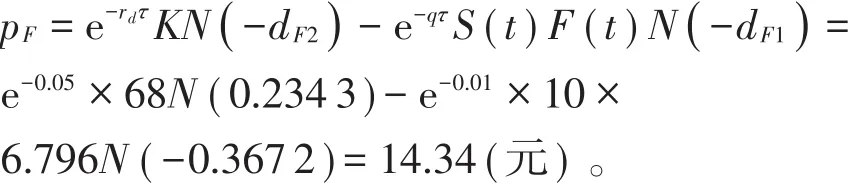

例1某美国公司股票当前价格为S(t)=10美元,红利率q=0.01,股票波动率σS=15%,人民币利率rd=0.05,当前汇率为F(t)=6.796人民币/美元,汇率的波动率σF=12%,股票和汇率的相关系数ρ=-0.2,则1年期执行价格为K=68元的看涨外股本币期权的价格为

看跌外股本币期权价格为

应用2 公司收入期权

公司的收入由公司所生产产品的销量和其出售价格相乘得到,因此可以用两者的乘积作为标的来发行期权,为公司的收入套期保值。设S1(t)表示公司商品的单位价格,S2(t)表示销售数量,则执行价格为K的看涨看跌公司收入期权在到期日T的收益分别为

在风险中性测度Q下,S1(t)的漂移率为r(t)-q(t),其中r(t)为无风险利率,q(t)为红利率,S2(t)的漂移率根据实际情况选取,不作规定。

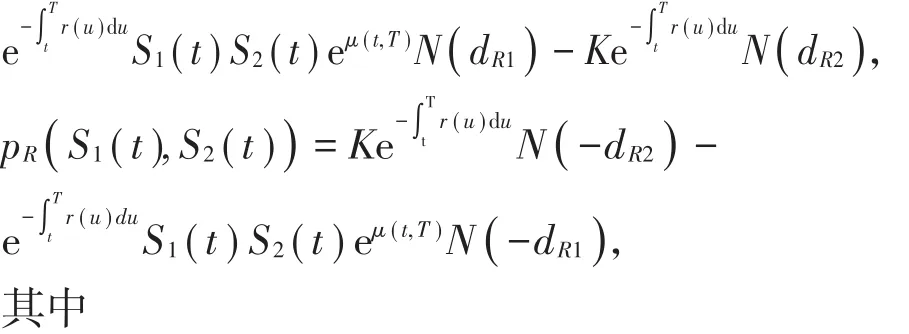

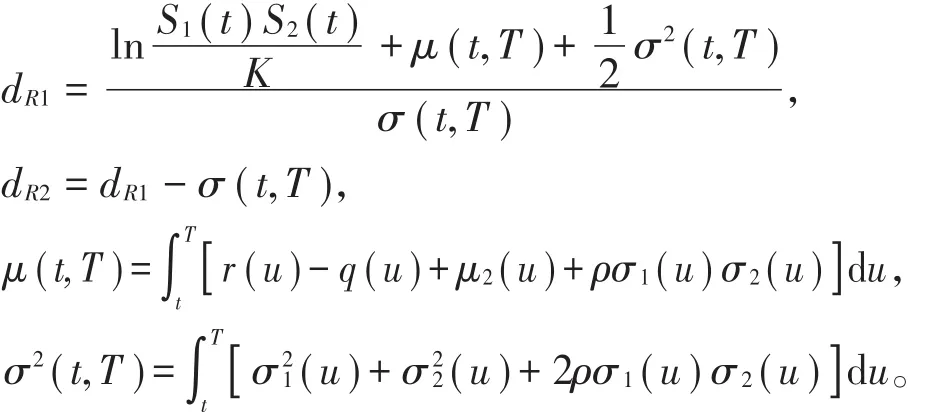

定理4 看涨看跌公司收入期权在t时刻的价格为cR( )

S1(t),S2(t) =

证明 把μ1(t)=r(t)-q(t)代入定理1和定理2可得定理4。

例2 设某公司产品的当前价格为S1(t)=10美元,价格的波动率σ1=15%,产品当前的销售数量为S2(t)=1 000 000,其波动率σ1=12%,漂移率μ2=0.2,相关系数ρ=0.3,利率r=0.05,红利率q=0.01,执行价格为K=10 000 000,则看涨公司收入期权价格为

[1]ESCOBAR M,KRAUSE D,ZAGST R.Stochastic covariance and dimension reduction in the pricing of basket options[J].Review of Derivatives Research,2016,19(3):165-200.

[2]RAD J A,HÖÖK J,LARSSON E,et al.Forward deterministic pricing of options using Gaussian radial basis functions[J].Journal of Computational Science,2018,24:209-217.

[3]BLACK F,SCHOLES M.The pricing of option and corporate liabilities[J].Journal of Political Economy,1973,81(3):637-654.

[4]李素丽,何穗.具有时变参数的欧式回望期权的定价[C].清华大学数学科学系会议论文集.Hong Kong:Global-Link Publisher,2006.

[5]倪琪.具有时变参数的单边离散平方障碍期权的定价[D].长春:吉林大学,2016.

[6]ZHANG G P.Exotic options[M].北京:机械工业出版社,2014:285-290.

[7]KLEBANER F C.Introduction to stochastic calculus with applications[M].北京:人民邮电出版社,2008:117-120.

猜你喜欢

小学生学习指导(中年级)(2021年3期)2021-04-06

商情(2020年38期)2020-10-20

学生导报·东方少年(2019年23期)2019-12-30

学生导报·东方少年(2019年22期)2019-12-19

阅读与作文(英语初中版)(2019年11期)2019-09-10

软件(2017年9期)2018-03-02

名人传记·财富人物(2017年9期)2017-11-02

名人传记·财富人物(2017年9期)2017-11-02

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27