电网企业输配电价改革下的平衡账户管理问题研究

2018-07-02 01:01:32李国中程清洁杨尚辰

安徽电气工程职业技术学院学报 2018年2期

李国中, 程清洁, 郑 洋, 张 茂, 杨尚辰

(国网安徽省电力有限公司, 安徽 合肥 230022)

输配电价调整包含了输配电价的定期调整和非定期调整,其中定期调整是指在监管周期结束后,通过对投资审核、成本监审以及关键性指标的考察,对输配电价进行重新审定,以使输配电价反映变化的实际情况,调整下一监管周期的准许收入。非定期调整是指在监管周期内,由于收入或者重大突发事件,导致的需要对监管周期内的准许收入进行调整的方式,主要以平衡账户的形式进行,本文主要对非定期调整中的平衡账户管理问题进行研究。

一、平衡账户的管理与设置

2014年,国家发展改革委批复的深圳市输配电价改革试点方案中明确了平衡账户概念,电网企业输配电实际收入与准许收入之间的差额,通过设立平衡账户进行调节。多出部分进入平衡账户,不足部分由平衡账户弥补。输配电价平衡账户盈亏超过当年输配电准许收入的6%时,相应对执行政府定价电力用户的销售电价进行调整[1]。后续蒙西、安徽、湖北、贵州等地输配电价改革试点方案均参考了深圳方案中的平衡账户表述。从国内的相关理论研究来看,均是关于电力市场化方面的成果,与当前输配电价下涉及的平衡账户用于核算输配电实际收入和准许收入的差额有着本质区别。

平衡账户的设立既有优点也有缺点。优点可以总结为两点。第一,平衡账户可以稳定电价,保证电网企业成本的合理回收,当电量下降或一些不确定事件发生时,实际收入和准许收入的缺口可以由平衡账户进行弥补;第二,平衡账户作为蓄水池和调节器,还可以起到电价调整的作用。同时,平衡账户的设立也会产生以下两个问题。第一,增加管理成本和其他报送成本,平衡账户的设立,无论是实体账户还是虚拟账户,都会增加管理和核算成本等等,而与之相关的日常监管和报表报送同样会增加相应的管理成本和人力成本;第二,平衡账户的资金管理存在的灵活性和确定性问题,一旦设立便存在亏空的风险,可能存在巨大的资金缺口问题无法补充,使得平衡账户的作用无法得到有效发挥,即便存在盈余,但相比于电网企业的自有资金,平衡账户的资金无法正常使用,只能用于相关的奖励,不利于保证电网企业的投资水平和稳定发展,灵活性不足。

平衡账户的设置存在两种模式,实账户和虚账户。若设立虚账户,则会进行专账管理,不会改变电网企业现行核算模式,不会产生实际金额的流入和流出,仅用于统计分析及提供未来电价调整依据。本账户不宜有实际金额的流入和流出,相对管理成本较小,仅用于统计分析,但账户本身作用受限,仅作为计算的参考。若设立实体账户,将涉及平衡账户资金来源、税收政策等问题,同时需要在银行设立专门的账户,会增加额外的管理成本,不利于统一的管理,而且一旦出现账户亏空可能无法补充资金,无法进行日常管理工作。综上所述,平衡账户应设在省级电网企业,根据平衡账户的性质和用途,建议由价格主管部门作为管理机构,可以委托省电网企业代理进行日常管理[2],在当前,设立虚拟账户更适合目前输配电价改革的实际情况,更加便于管理。

二、平衡账户调整模型

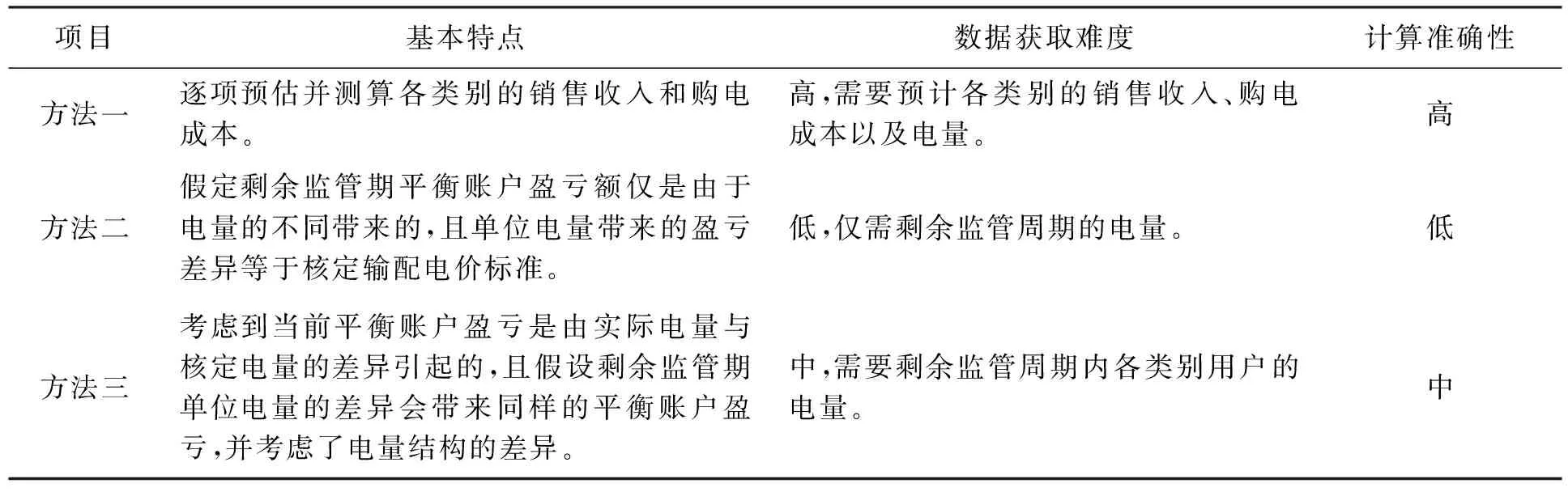

平衡账户的调整可以通过以下三种方法进行计算,三种方法各有侧重和特点,具体分析如表1所示。

表1 平衡账户调整模型特点分析

具体调整方式如下:

电价总水平调整幅度=(平衡账户存量盈亏额+预计剩余监管期盈亏额)/预计剩余监管期内电量总额

说明:平衡账户存量盈亏额指监管期开始以来的累计盈亏额。

预计剩余监管期内电量总额=预计剩余监管期内各类用户售电量之和

预计剩余监管期盈亏额可按以下三种方法计算:

方法一:

预计剩余监管期盈亏额=(预计剩余监管期内各类用户售电量×政府核定监管期各类用户销售电价水平+预计剩余监管期其他收入-预计剩余监管期购电成本-预计剩余监管期政府性基金及附加-预计剩余监管期税金)-剩余监管期准许总收入

剩余监管期准许总收入=剩余月度准许总收入之和

此方法实质是根据平衡账户的计算方法,预测剩余监管期电量和相应的售电收入和购电成本情况等,逐项计算预计的剩余监管期的平衡账户盈亏额度,该方法最为合理,但是涉及到电量、购电成本、其他收入和税收等的预测,难度较大。

方法二:

预计剩余监管期盈亏额=预计剩余监管期内电量总额×核定输配电价标准-剩余监管期准许总收入

剩余监管期准许总收入=剩余月度准许总收入之和

核定输配电价标准为监管期内核定的输配电价水平,该方法事实上假定剩余监管期平衡账户盈亏额仅是由于电量的不同带来的,且单位电量带来的盈亏差异等于核定输配电价标准。

方法三:

预计剩余监管期盈亏额=当前平衡账户盈亏额/(存量累计电量-存量累计核定电量)×(预计剩余监管期电量总额-剩余监管期核定电量总额)

输配电价标准=总准许收入/总核价电量

该方法考虑到当前平衡账户盈亏是由实际电量与核定电量的差异引起的,且假设剩余监管期单位电量的差异会带来同样的平衡账户盈亏,将该差异递推到剩余监管期得到。与方法二的区别是考虑到了电量结构的差异,方法二是假设单位电量带来的盈亏等于核定输配电价标准,没有考虑不同用户类型电价水平不同导致不同类型电量差异带来的平衡账户盈亏差异,方法三更加合理。

三、平衡账户余额调整

平衡账户反映了实际收入和准许收入之间的差异,启动点的设置只能处理监管周期内发生的达到调整启动点的情况,还需要通过定期调整对平衡账户的余额进行补充性处理。具体而言,平衡账户的余额调整解决了由售电收入减去购电成本计算的实际收入与监管部门核定的准许收入之间的差异,通过该调整可以有效还原准许收入情况。

这种方式是对平衡账户的临时性调整的有效补充,通过监管周期结束时进行的调整,有效解决实际收入和准许收入之间的差距,既保证电网企业的可持续发展,又能保证用户利益。

输配电价调整额度=平衡账户余额/新监管期内电量总额

平衡账户盈余额=实际收入-准许收入

输配电实际收入=售电总收入-购电成本-政府性基金和附加

售电总收入包括非市场化用户和市场化用户的售电收入、高可靠性供电收入、自备电厂系统备用费收入、可再生能源接网工程补贴收入、农网还贷(一省多贷)财政返还收入、利用本省共用网络开展跨区跨省交易取得的收入等。

购电成本包括向发电企业(含抽水蓄能)购电的成本和向其他电网购电的成本。

政府性基金及附加包括按照国家相关规定向用户收取的重大水利工程建设基金、城市公用事业附加费、大中型水库移民后期扶持基金、小型水库移民后期扶持基金、可再生能源电价附加、差别电价、农网还贷资金等。

四、结论与建议

通过本文的分析和研究,可以得出以下两条结论:

第一,输配电价的平衡账户可以作为非定期调整的主要手段。尽管现阶段,由于电量高速增长,平衡账户多存在盈余,但考虑未来电量增速的不确定性,设立实账户可能会造成账户亏空时缺乏资金的补充渠道,同时实账户涉及到资金的管理和所得税的相关问题,增加额外的成本,因而现阶段宜采用虚账户的模式设置平衡账户。

第二,平衡账户的管理应按月进行,为了避免调整的频繁进行,平衡账户的调整应预测整个周期内的平衡账户盈余,在三年的监管周期内进行平滑调整,并根据计算的准确度需求,选取不同的调整模型。根据内部电价管理的需要,省级电网企业应每月对平衡账户进行核算,按时向价格主管报送有关情况,注重信息报送的及时性、准确性和完整性。

平衡账户是输配电价改革的必然产物,目前,国家已批复各省输配电价水平(除西藏),但相应的平衡账户配套管理办法却迟迟未出台,下一步,随着输配电价调整机制的逐步完善,应当进一步引入与服务质量和供电可靠性挂钩的激励机制,对电网企业进行激励和约束。建议国家借鉴输配电价调整的相关国际经验,加快相关输配电价调整办法的出台,有效应对监管周期结束后输配电价的跨期衔接问题。

参考文献:

[1] 发改价格〔2014〕2379号.国家发展改革委关于深圳市开展输配电价改革试点的通知[Z].2014.

[2] 叶泽.当前我国输配电价改革成效、问题及对策[J].价格理论与实践,2016(02):42.

猜你喜欢

Communications in Theoretical Physics(2023年7期)2023-09-28 06:21:30

电脑爱好者(2018年8期)2018-04-25 14:58:04

中国经济周刊(2017年19期)2017-05-23 19:33:43

小学生导刊(2017年18期)2017-05-17 05:44:33

上海建材(2017年4期)2017-04-06 07:32:03

环境科技(2016年6期)2016-11-10 05:14:04

商(2015年25期)2015-05-30 03:34:05

河南科技(2014年14期)2014-02-27 14:11:48

数学大王·趣味逻辑(2009年7期)2009-04-29 00:44:03