市场竞争、创新研发与企业价值

——基于中国制造业的经验数据

2018-06-29 11:19:58王昌荣

山东社会科学 2018年6期

王昌荣 李 娜

(青岛大学 商学院,山东 青岛 266071;中国科学院大学 经济与管理学院,北京 100190)

中国改革开放四十年,市场经济不断深化,企业竞争也日趋白热化,而激烈的市场竞争也促使企业加大对产品服务的创新研发,通过创新研发提高企业核心竞争力,扩大市场占有率,从而提升企业价值和保证股东权益。企业对创新研发投入的增加有助于企业保持竞争优势,通过差异化策略超越行业竞争者,为企业创造更高的价值。因为,企业技术与产品创新对企业价值的变动有着重要的影响,企业的创新研发决策能够影响到企业未来的生存能力、发展能力和竞争性。*Morbey, G.K., R&D: its relationship to company performance. Journal of Innovation Management. 1988(5):191-200.本文以2008-2014年中国165家制造业上市公司为样本,利用改进的随机森林算法对纵向数据进行分析,量化企业创新研发、产品市场竞争度对于企业价值的作用,以及对不同产权性质企业所产生的影响展开研究。

一、理论分析与研究假设

(一)创新研发与企业价值

有学者认为,企业创新研发强度是影响企业利润率的重要决定因素。如Hay & Morris(1979)认为,创新研发投入的加大是高风险、高收益的企业策略,因而能够以更好的财务绩效表现来吸引股东投资;Wagner (1984)的研究也认为,企业长期投资创新研发与进行市场营销时,更能够提高其投资回报率(ROI);Morbey (1988)则通过相关性分析得出创新研发投入与销售收入增长的显著关系,他认为销售收入的增长必须建立在企业设定一定数量的创新研发基金的基础上。又如,Bae和Noh(2001)的研究认为,企业的研发投入对于企业的未来增长有重要的影响;Gollotto & Kim(2003)的研究发现,互联网企业创新研发投入的增加有益于未来几年企业股票市场价值的升高;Bae(2008)的研究指出,企业创新投入能够长久对企业的市场价值有正面影响。*Bae, S.C.,Park,B.J.,Wang,X.,2008.Multinationality, R&D intensity,and firm performance: evidence from U.S. Manufacturingf irms. Multinational Business Review, 16,53-77.再如,梁莱歆和张焕风(2005)通过对中国高科技上市公司的实证研究,证明了企业的研发投入与企业盈利能力以及未来发展有着紧密的联系。*梁莱歆、张焕凤:《高科技上市公司R&D投入绩效的实证研究》,《中南大学学报》(社科版)2005年第2期。王任飞(2005)的研究也证明了企业创新研发投入与企业盈利能力正相关。*王任飞:《企业R&D支出的内部影响因素研究——基于中国电子信百强企业之实证》,《科学学研究》2005年第4期。本文认为,对于制造业企业,提高商品性能与功能的多样化,保证产品质量,并且能够以更低的价格提供给顾客更完善的产品是吸引顾客,提高利润的前提与保证;而企业创新研发能够提高产品性能、创造企业竞争优势、降低生产成本,有利于吸引顾客,扩大市场份额,从而创造更高的企业价值。据此,本文提出假设1:

假设1:中国制造业企业的创新研发与企业价值呈显著正向关系。

(二)产品市场竞争与企业价值

产品市场竞争作为企业的外部因素,能够对企业的经济后果产生影响。如Nickell(1996)的研究证明了产品市场竞争能够提高企业生产效率;Counant等(2003)的研究也证明了在策略性竞争下,激烈的市场竞争环境将增加企业的绩效;而Hou & Robinson(2006)的研究则发现,与垄断性行业企业相比,竞争性行业的企业能赚取更高的利润;*Hou, K.,Robinson,T.D.,2006.Industry concentration and average stock returns.The Journal of Finance,61,1927-1956.又如,Karuna (2007)通过研究不同行业的竞争差异证明了高竞争性行业中的企业拥有更好的企业管理结构;*Karuna, C.,2007.Industry Product-Market Competition and Corporate Governance, Working Paper. University of California,Irvine.再如,Waisman (2013) & Chhaochharia等(2017)利用美国企业的数据证明了产品市场竞争能够影响管理层自律行为,降低代理成本,进而有益于企业价值的提升。*Waisman, M., 2013. Product market competition and the cost of bank loans: evidence from state antitakeover laws. J. Bank. Financ. 37, 4721-4737DYBhhaochharia, V., Grullon, G., Grinstein, Y., Michaely, R., 2017. Product market competition and internal governance: evidence from the Sarbanes Oxley Act. Manag. Sci.

中国企业正处在经济转型期,市场竞争日趋白热化。市场垄断局面得到收敛,企业间呈现出更多的自由竞争。本文认为,中国制造业企业在激烈的市场竞争环境下,为了能够获取更多的市场份额与顾客,能够更努力的进行企业创新研发与结构升级,进而有可能获取更高的企业价值。因此,本文提出假设2:

假设2:市场竞争度的增加与制造业企业价值呈显著的正向关系。

(三)国有企业与民营企业对比

尽管市场经济改革持续深化,市场竞争机制得到了不断完善,但是某些行业仍存在政策门槛,国有企业在许多行业仍占据垄断地位,市场中民营企业还缺乏平等地位。不过,作为国家经济附属机构的国有企业尽管得到了更多的政策扶持,在日渐激烈的市场竞争中却并未显示出更高的经济效率,可能的原因在此不赘述。与国有企业相比,民营企业的决策者因为董事会的监督管理,代理问题得到消解,其创新决策更富效率也更有利于企业价值的提升。*朱磊、孟令倩等:《政治关联与企业创新绩效——研发人员的中介作用研究》,《经济与管理评论》2016年第6期。因此,创新研发及市场竞争对于企业价值的创造,其效应在民营制造业企业中应当更为显著。基于此,本文提出假设3、假设4:

假设3:创新研发投入对企业价值的促进作用在民营制造业企业中更为显著。

假设4:产品市场竞争对于企业价值的影响在民营制造业企业中更为显著。

二、研究设计

(一)样本与数据

本文选取2008-2014年中国A股制造业上市公司为研究样本。样本选取中,剔除了研发投入数据缺失的企业;剔除了ST、*ST企业,因为此类企业多数存在财务问题,会影响统计结果的准确性;最终选取了165家制造业上市公司。其中,国有上市公司72个,民营上市公司93个。本文企业创新研发投入的数据来自WIND数据库,其他样本企业数据均来自国泰安数据库(CSMAR)。

(二)变量的选取

1.因变量:资产收益率(RETURN ON ASSET)。在借鉴国内外学者对企业价值研究的基础上,本文选取企业资产收益率作为企业价值的代理变量。企业资产收益率能够较好的估计企业管理者是否有效利用企业资源为企业创造价值。Demsetz & Lehn(1985)认为,资产收益率(ROA)能够反映企业的当期价值,而Tobin’s Q更多的体现企业的未来发展价值。Demsetz & Villalonga(2001)提出Tobin’s Q在有形资产计算中,会存在缺失实际折旧额的问题。由于本文样本数据来源于不同的行业,样本规模也有所差异,所以本文选取资产收益率(ROA)作为企业价值的代理变量能够降低由于企业规模不同所带来的结果偏差。企业资产收益率(ROA)的提高即企业价值的升高。资产收益率(ROA)=净利润/总资产平均余额。

2.自变量:选取研发投入收入比和市场竞争强度作为自变量。本文关注企业创新对于企业价值的影响,因此选取企业研发投入占主营业务收入比作为企业创新研发的代理变量。创新研发=研发投入/主营业务收入。采用赫芬达尔指数作为产品市场竞争的代理变量。基于 Beiner等 (2011)的研究,*Beiner, S., Schmid, M. M., & Wanzenried, G. (2011). Product market competition, managerial incentives and rm valuation. European Financial Management, 17 , 331-366.赫芬达尔指数(HHI)等于各企业在既定行业中所占市场份额的平方和。具体计算公式如下:

(1)

HHIjt是行业j在t时间的HHI;Salesijt代表i企业在t时间j行业内的销售额(Sales)。HHI的值越高意味着市场集中度越高,企业面临的市场竞争越低。

3.控制变量:本文选取企业规模(SIZE)、企业资产负债率(LEV)、总资产增长率(GROW)和现金比率(CASH)作为控制变量。在借鉴已有文献的基础上本文选取以上四个变量作为本文的控制变量。分别作为企业规模、企业杠杆、企业增值与企业流动性的代理变量。具体计算如下:企业规模为企业总资产的自然对数(LNasset);资产负债率=企业总负债/企业总资产;总资产增长率=(资产总计本期期末额-资产总计上年同期期末额)/资产总计上年同期期末额;现金比率=现金及现金等价物期末余额/流动负债。

(三)纵向数据随机森林算法介绍

本文主要研究研发投入和市场竞争对企业价值的影响,利用针对纵向数据的改进的随机森林算法对165家企业2008-2014年间的数据进行分析。模型设定如下:

ROAi,t~NATi,+lag(R&Di,t,p)+HHIi,t+LEVi,t+SIZEi,t+GROWi.t+CASHi,t

(2)

“~”右端为模型的输入指标(自变量),左端为输出指标(因变量):NATi表示企业是否国有(是为1,否为0);R&Di,t代表的是企业i在t时间内的创新研发投入;HHIi,t代表企业i在t期的市场竞争度;LEVi,t代表企业i在t时间内的资产负债率;SIZEi,t代表企业i在t时间内的企业规模大小;GROWi.t代表企业i在t时间内的总资产增长率;CASHi,t代表企业i在t时间内的现金流动性。

纵向数据随机森林算法是传统随机森林方法的改进,它利用当期 (t_{ij},x_{ij})及其以前的数据对y_{ij}进行预测,其中t_{ij}为第i个对象第j期自变量的观测x_{ij}对应的时间点,y_{ij}为相应的因变量。纵向随机森林算法的实现是传统树方法的改进:节点的分裂是基于所有当前节点内包含的观测对象的历史数据实现的。算法的具体思想和步骤可参见Breiman (2001)和Sexton and Laake (2009)。*L. Breiman (2001). Random Forests, Machine Learning ,45(1):5-32;Sexton and Laake (2009) “Standard errors for bagged and random forest estimators,” Computational Statistics and Data Analysis.本文利用R语言的htree包中的hrf函数进行了模型的拟合,并利用重要度指标对自变量对因变量的影响程度进行了定量刻画;利用变量的边际影响作用定量描述了自变量与因变量之间的非线性关系。

重要度:假设森林中有N棵树,则特征Xk的重要性=∑(errOOB2-errOOB1)/N。其中,errOOB1为袋外误差,errOOB2为对特征Xk加入随机噪声后的袋外误差。如果重要度高,说明特征X对样本的预测效果有较大影响,进而说明Xk重要度较高。

边际影响:记特征Xk的边际效应为f(xk),则特征Xk对因变量Y的边际影响定义如下:

其中,r1为随机森林模型,predict[r1(·)]为随机森林在观测(x1i,…,xk,…,xmi)下的预测结果,x1i为第一个属性的第i个观测值,xk为第k个属性可能取得的某个值(如果考虑变量xk的边际效应,则一般在xk的观测区间取格点,其他变量取遍所有观测)。

本文利用重要度刻画自变量对因变量影响的重要程度;通过绘制边际影响图刻画自变量对因变量的非线性影响。

三、实证分析

(一)描述性统计与相关性分析

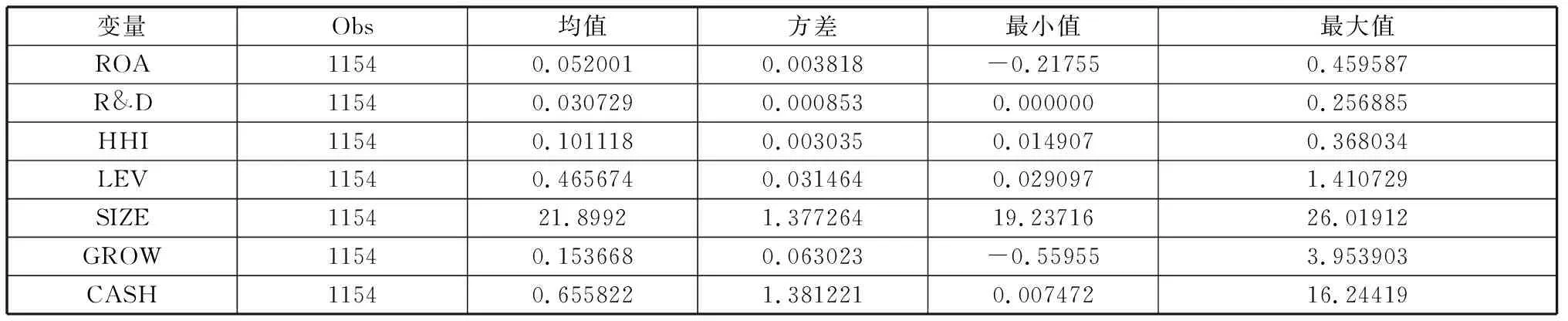

表1为2008-2014年样本企业选取变量的描述性统计,剔除了其中一个极端异常数据后,共得到1154个观测值。表1显示,2008-2014年间企业创新研发强度最小值为0,最大值为0.257,差额较大,为研究企业创新研发投入对企业价值影响提供了基础。产品市场竞争强度(HHI)的均值为0.101,方差为0.003,变异系数高达54%,说明不同行业之间的产品竞争差异明显。

表1 描述性统计结果

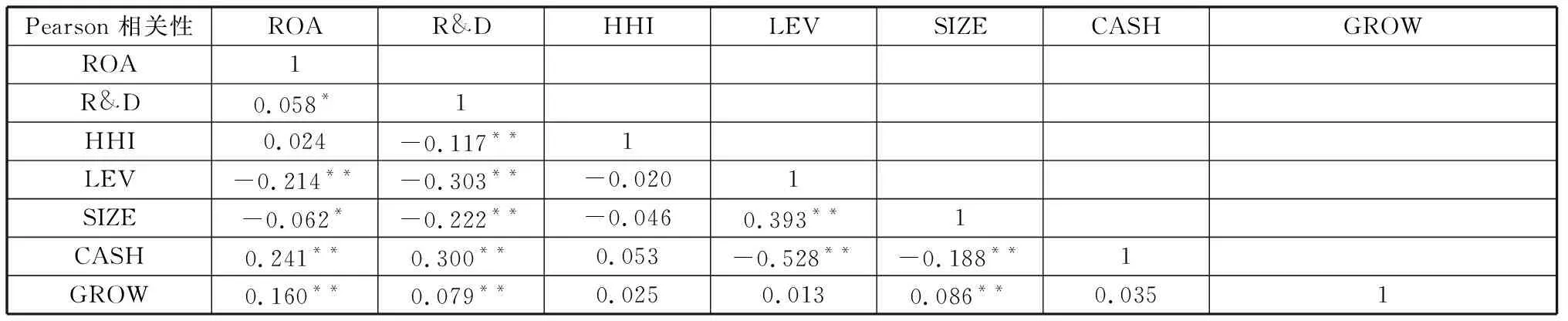

表2显示,多个自变量之间相关性在0.01的水平下显著(**),另有部分自变量在0.05的水平下显著相关(*)。表2第一行显示,单个自变量与因变量的相关性都没有超过0.25,这提示自变量对因变量的影响不一定是线性的。综上,本文采用非线性的随机森林方法来拟合自变量与因变量的关系。

表2 相关系数矩阵

注:*、**、***分别表示10%、5%和1%的显著性水平

创新研发投入对企业价值的创造效应存在滞后性,为了选取R&D合适的滞后阶数,分别试验了以R&D滞后4阶、3阶和2阶(其他自变量和ROA选取当期值)对ROA进行随机森林拟合,三种情况分别对应的各个自变量的重要度指标如表3所示。

表3 变量重要度

表3显示,创新研发R&D对于自变量企业价值的影响(6.02218)在R&D滞后4阶的时候值最大,说明企业进行创新研发行为对其经济绩效产生了创造效应,且当期的创新研发投入随着时间的推移,能更好的推动企业价值的增加,因此我们选取滞后4阶的R&D创新研发投入作为解释变量进行随机森林分析。

(二)随机森林分析

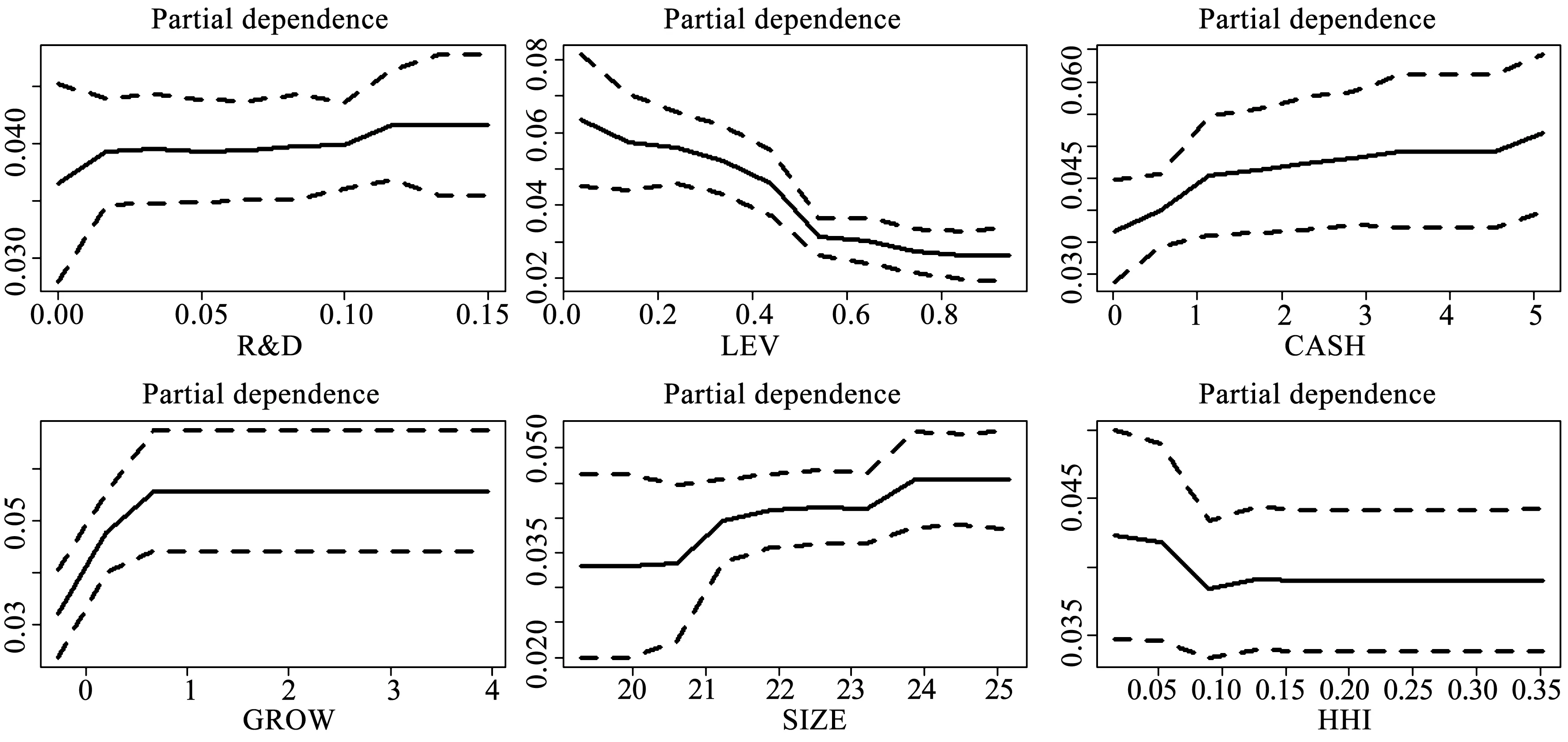

在随机森林模型中,NAT为定性指标,其余为定量指标。图1显示了各个定量指标对企业价值(ROA)的边际效应。图1的R&D图显示,随着R&D投入比例的增加,企业价值ROA有所提高。R&D投入初期ROA增长迅速,随后增长缓慢;在R&D达到0.12左右时对ROA显示了显著的拉动效应。由此,假设1得到证明,即中国制造业企业的创新研发与企业价值呈显著正向关系。

图1的HHI图显示了HHI与ROA间的非线性关系:在控制了其他自变量的影响后,HHI的增加非常显著的降低了企业价值;在HHI取值0.09左右ROA达到低谷;随着HHI的增加ROA出现了微小的上扬后基本保持稳定。这说明HHI的增加(市场垄断的增加)会降低企业价值,但是当市场竞争垄断度达到0.09以后,对于市场价值的影响开始趋于平稳。由此,假设2得到证明,即市场竞争的增加与企业价值显著正相关,但这种正向关系在市场竞争度达到一定程度时不再明显。

图1 变量的边际影响

图2为创新研发投入对企业价值的边际贡献图,其中虚线为国有企业,实线为民营企业。图2显示企业创新研发对于企业价值具有促进作用,这也再次证明了假设1。同时,也说明这种促进作用在同等企业创新研发的条件下,在非国有企业中表现的更为明显。创新研发指数在0.14的时候,国有企业的企业价值代理变量(ROA)的数值仅为0.045,而非国有企业的企业价值达到了0.060,由此假设3得以证明,即企业创新研发投入对制造业企业价值的促进作用在非国有企业中更为显著。

图2 R&D对企业价值-国有民营对比

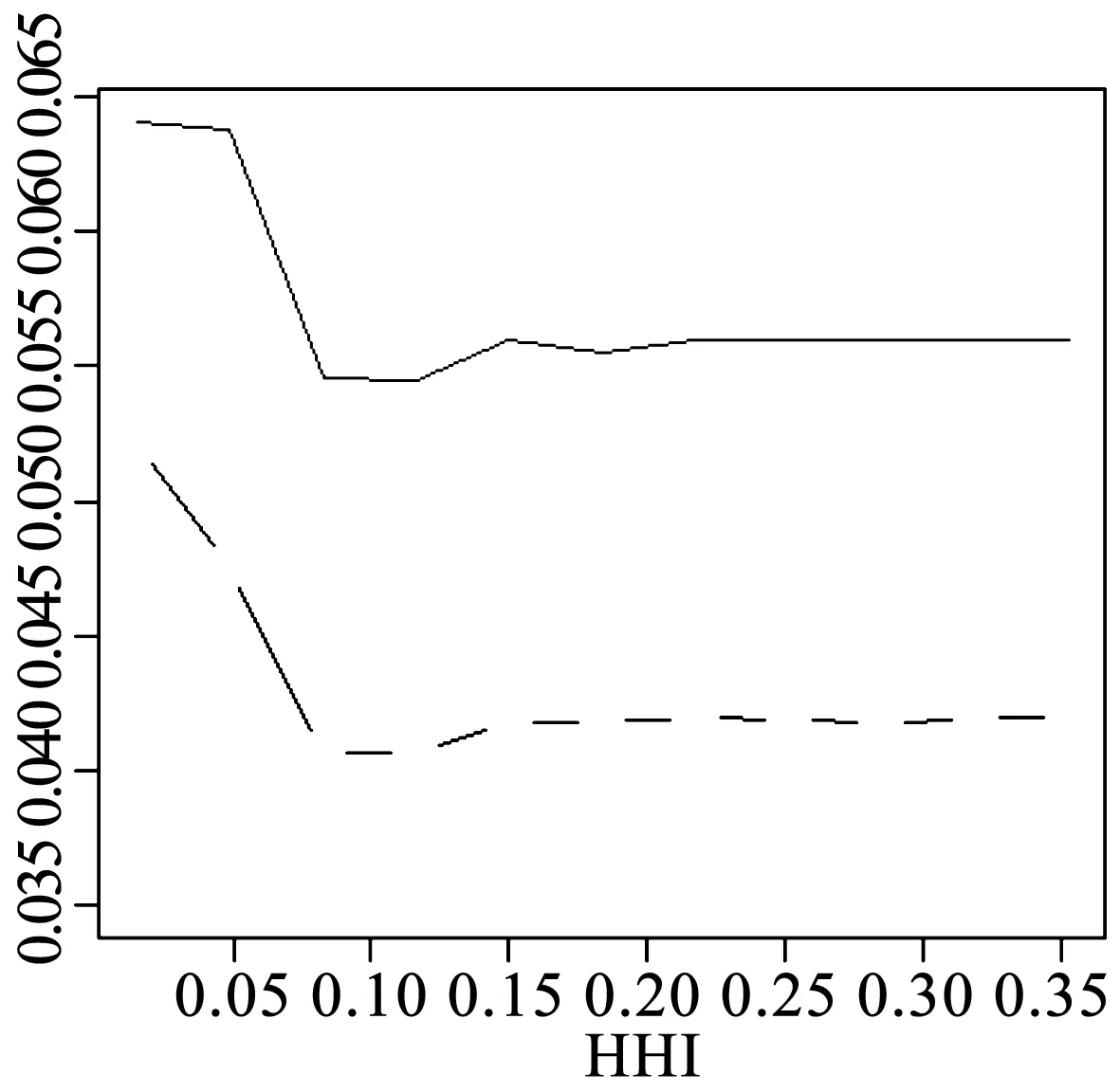

图3 HHI对企业价值-国有民营对比

图3为产品市场竞争度对企业价值的边际贡献图,虚线为国有企业,实线为非国有企业。图3显示民营企业和国有企业在面临HHI的增加(市场竞争降低)时,其企业价值都会有所下降,HHI对国有和非国有企业的影响趋势一致,这也再次证明了假设2。且当面临同样的市场竞争环境下,非国有企业的市场价值波动更大。在HHI为0.05的时候,民营企业的企业价值(0.063)比国有企业的企业价值(0.047)高0.01。由此,假设4得以证明,即产品市场竞争对于企业价值的影响在民营制造业企业中更为显著。

(三)稳健性检验

本文从两方面进行稳健性检验:选取净资产收益率(RETURN ON EQUITY)与营业收入增长率作为资产收益率(ROA)的替代变量,对本文重新进行检验,发现结论与本文保持一致;将本文变量在5%标准下进行缩尾处理,重新用随机森林的方法进行拟合,发现结果与本文相一致。这说明本研究结果是稳健的。

四、结论与建议

本文以中国165家A股上市公司为样本,研究2008-2014年中国制造业企业创新研发、市场竞争与企业价值的关系,分析对比了国有企业与民营企业的差异。本文的主要结论与建议如下:

其一,中国制造业企业加大创新研发投入能够为企业创造更好的收益,有利于企业价值的提高,能够更好的为股东争取权益。因此,制造业企业应该加大产品创新研发投入,进一步提高顾客满意度,降低生产成本,提升企业利润与价值。

其二,本文将赫芬达尔指数作为衡量市场竞争的指标,发现市场竞争度的升高能够促进企业价值的增长,即行业垄断程度的提高不利于企业绩效的提高。保证公平的市场竞争环境,是推动企业进一步创新发展,优化产品结构的有效外部保证。因此,政府要减少对于市场的干预,创造良好的营商环境,鼓励自由竞争、优胜劣汰,发挥市场对资源配置的决定性作用。

其三,企业创新研发投入对于企业价值的创造效应在民营企业中更为有效。民营企业中董事会与所有者的监管能够有效的降低代理成本,激励代理人更好的经营决策,发挥创新研发的作用提高企业价值。而国有企业的“所有者缺位”问题可能导致企业管理层缺乏所有者与董事会监管,因而无法发挥创新研发决策的最优效应。

其四,市场竞争度对企业价值的推动作用在民营企业中更为显著。与民营企业相比,国有企业作为国家的附属经济机构,更容易获得政府的支持,但单一的国有产权容易带来竞争意识差、生产效率低、利益固化等问题,容易滋生利益寻租空间,所以市场竞争度对国有企业价值的推动作用有限。因此,应加快国有企业改革,完善国有企业监管制度,做到绩效与薪酬挂钩,激励国有企业管理者更好地利用政策与资源,有效地制定创新研发政策,降低代理问题与决策风险,为企业创造更好的效益。

猜你喜欢

走向世界(2022年3期)2022-04-19 12:39:10

中国药房(2022年7期)2022-04-14 00:34:30

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

华人时刊(2019年15期)2019-11-26 00:55:50

——与非适应性回归分析的比较

四川精神卫生(2019年2期)2019-06-18 02:45:00

文理导航(2017年20期)2017-07-10 23:21:03

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

上海企业(2014年9期)2014-09-22 20:45:10

上海企业(2014年9期)2014-09-22 20:42:16