应计异象与股价崩盘风险

2018-06-29 06:04张宏亮王靖宇

金融与经济 2018年6期

■张宏亮,王靖宇,王 瑶

一、引言

2008年全球性金融危机爆发以来,我国资本市场和实体经济都遭受到了相应的冲击,股价的“暴涨暴跌”甚至股价崩盘等极端风险已经严重影响了我国资本市场的持续稳定发展,这些极端系统性风险已经引起了监管当局和学术界的关注。相比“暴涨”而言,股价更多地表现出“暴跌”倾向,由此引发的股价崩盘风险不仅会使投资者财富大量蒸发,动摇资本市场信心,甚至会影响我国金融体系的稳定。因此,探究股价崩盘风险发生的原因并从中寻求应对策略具有重要的理论和现实意义。以Jin&Myers(2004)所构建的信息结构模型为开端,学术界基本沿着代理理论的方向对股价崩盘风险产生的原因及其内在机理进行分析,研究普遍认为,公司管理层出于自身薪酬和职位等方面的考虑会有意识地隐藏负面信息,当负面信息的积累超过公司应有的承受范围时,这些负面信息的短期集中释放将导致股价崩盘风险的发生。现有研究表明,公司层面隐藏的信息“黑天鹅”(Hutton et al.,2009)、公司的避税动机(Kim et al.,2011)以及公司的过度投资行为(江轩宇和许年行,2015)都有可能引发股价崩盘风险。

那么相应的问题是,公司管理层会通过怎样的手段来隐藏公司的负面信息,特别是业绩方面的负面信息?有研究表明,盈余管理是管理层隐藏业绩负面信息,向市场传递相应信号的常用手段(Massoubre,2005),而其中的可操控应计部分则成为了管理层进行信息管理的主要方面。这导致了公司的“好消息”和“坏消息”的非对称披露,从而导致了外部投资者与公司管理层之间的信息不对称,外部投资者对会计盈余的错误定价使未来股票收益出现异常,即形成了所谓的应计异象现象。而股价崩盘风险发生的根源就在于信息不对称,那么,本文想要研究的问题是,在我国资本市场特殊的制度安排下,市场中是否存在应计异象问题?如果存在,应计异象是否是引发股价崩盘风险产生的原因?不同的行业竞争程度环境下,应计异象与股价崩盘风险之间的相关关系是否存在差异?如果这些问题能够得到合理的解释,将有助于深入认识股价崩盘风险产生的原因,进而为我国监管当局的应对措施提供借鉴和依据。

二、文献综述

公司层面的股价崩盘风险,指个股收益出现极端 负 值 的 概 率(Jin&Myers,2004;Kim et al.,2011)。对于股价崩盘风险的度量,学术界基本采用Jin&Myers(2004)的信息结构模型。研究普遍认为,股价崩盘风险产生的原因在于公司管理层的信息管理行为导致的信息不对称,而管理层信息管理行为的动机在于管理者自利的行为倾向。而信息管理则使得“坏消息”随着时间的推移不断积累,一旦超过公司资源所能承受的范围,这些负面信息释放到资本市场从而被投资者识别,原来的“信息泡沫”就会破裂(叶康涛等,2015),从而导致股价暴跌。以往的研究主要是从公司内部的治理结构为切入点对此展开研究,Kim et al.(2015)研究表明,公司的会计政策选择对于股价崩盘风险有显著影响。后来这一领域的研究主要集中在探究抑制股价崩盘风险发生的手段方面,研究认为,有效的外部审计(江轩宇和伊志宏,2013)、较高的投资者保护程度(王化成等,2014)以及高效率的投资行为(江轩宇和许年行,2015)都有助于抑制股价崩盘风险的发生。

对于应计异象的研究,始于Sloan(1996)的研究成果,他以美国资本市场为研究对象,发现美国资本市场中存在着持续的应计异象问题。应计异象指在当期披露了较高(较低)应计利润的公司在未来会计期间出现较低(较高)的会计盈余和股票收益的现象,是资本市场中重要的异象之一。Kasersr&Lohre(2008)以德国资本市场为研究对象,认为与美国不同,德国资本市场不存在持续性的应计异象问题。目前对于应计异象的研究,主要考察哪些因素能够缓解应计异象问题。刘斌和张健(2012)实证检验了机构投资者与应计异象的相关关系,发现机构投资者能够有效抑制公司的应计异象;Ouyang&Szewczyk(2012)则发现投资者的乐观情绪会加剧应计异象问题。

综上所述,已往对于股价崩盘风险的研究,虽然基本认同代理问题和信息不对称引发了股价崩盘,但主要集中于公司治理结构和财务政策层面,而对于盈余信息产生问题的根源研究不足,因此,本文将应计异象与股价崩盘风险联系在一起,试图从盈余信息的角度进一步深化该领域研究,进一步打开股价崩盘的“黑箱”。

三、假设的提出

从应计异象与股价崩盘风险之间的相关关系看,本文认为公司的应计异象问题越严重,则个股的股价崩盘风险越高,即二者是正相关关系。这主要是两方面原因造成的,其一是管理层自利理论,其二是管理层捂盘理论。与发达国家较为分散的股权结构不同,我国的股权结构相对集中且人力资源市场还不够发达,企业高管面临着较高的业绩考核压力和雇佣风险,而薪酬难以补偿这种风险(熊婷等,2016)。在这种情况下,公司高管更倾向于实现自身利益最大化,因此公司高管在身份上更倾向于“利己”的代理人。在此背景下,公司高管出于自身职位和薪酬方面的考虑,在披露“好消息”和“坏消息”时存在着主观的选择性,也就是说高管会及时地披露“利好”消息而延迟披露“利差”消息,盈余管理由于其隐蔽性特征,成为高管用于隐藏“坏消息”的手段(林树和张智飞,2011),其中的可操控性应计部分是盈余管理的主要方面。这种有意识的信息管理行为,导致了资本市场中信息不对称,从而使投资者对于企业披露的应计信息产生了错误定价。然而,企业对于“坏消息”的隐藏能力是存在一定限度的(王化成等,2014),一旦负面信息的累积超过了企业能够承受的临界值或者继续隐藏负面信息的成本远超出收益,此时负面信息的集中释放必然会使理性投资者识别出企业的应计异象问题,最终导致股价“暴跌”,引发股价崩盘。因此,本文提出第一个假设。

H1:公司应计异象程度越高,股价崩盘风险越大,二者正相关。

进一步地,本文试图研究在不同的行业竞争程度下的企业,应计异象与股价崩盘风险之间的相关关系是否存在差异?如果存在,这些差异表现在哪些方面?由于一些历史原因和制度原因,我国的不同行业在市场化水平上存在比较明显的差异,这使得不同行业中的高管所面临的激励机制和行为倾向存在明显差异。具体而言,处于竞争程度较高的行业的高管,其在薪酬等方面的激励更能体现他的市场价值,因此在竞争程度较充分的行业中的高管相比于行业竞争程度较低的企业高管,其“管家”的行为倾向更强,他们通过操控会计应计以隐藏负面信息的动机相对较弱,加之竞争程度较高的行业中,投资者保护程度水平与地区市场化水平都相对较高(肖土盛等,2017),从外部监督的角度看,该类行业的企业高管操控会计应计的空间相对较小。因此,竞争程度较高的行业的信息不对称问题相对较弱,从而引发股价崩盘风险的可能性相对较低。因此,本文提出第二个假设。

H2:行业竞争程度在应计异象与股价崩盘风险的相关关系中起到负向调节作用。

四、实证设计与结果

(一)样本选取

本文选取了2010~2016年A股上市公司的相关数据作为研究样本,其中公司财务的数据主要来源于国泰安数据库(CSMAR),资本市场相关数据来源于万德数据库(Wind)和瑞斯数据库(RESSET)。为了保证结果的稳健性,本文对原始数据做了如下处理:(1)剔除了金融行业类公司;(2)剔除了ST、*ST的公司;(3)剔除了数据缺失的公司;(4)对数据进行了极端值处理(Winsorize)。最终,本文获得了包含5460个有效样本的非平衡面板数据。在回归部分对数据处理所使用的计量软件为Stata。

(二)关键变量的度量

1.应计异象

为了检验我国资本市场中是否存在应计异象问题,本文参考了刘斌和张健(2012)的研究方法,即通过研究会计总应计与股票异常回报率之间的相关关系,对应计异象的存在性问题进行检验,具体模型如下:

其中Abreturn代表股票异常收益率,具体而言,本文选取当年5月至次年4月作为公告期,以总市值为标准将股票月收益率划分为10组,再以总市值为权重计算每组加权平均月收益率,将每组股票月收益率减去该平均值,最终得到月异常收益率,最后将其调整为年异常收益率。Accruals代表公司总会计应计,Cash代表公司现金流,Ctrl指控制变量,具体包括企业规模(Size)、账面市值比(BM)、盈余价格比率(EP)、风险系数(Beta)。ΣYear和ΣInd表明该模型控制了年度和行业固定效应。

2.股价崩盘风险

关于股价崩盘风险的度量,本文参考了Jin&Myers(2004)的方法,首先使用个股周收益率对市场流通市值加权平均收益率进行回归,具体模型如下:

在式(2)中,ri,t表示i公司在第t周的股票收益率,rM,t表示第t周的市场周流通市值加权平均收益率。模型中控制了rM的滞后期与超前期是为了控制非同步交易的影响(Dimson,1979)。残差项εi,t表示那些无法被市场解释的个股收益,残差项表明了i公司的股票与市场收益率的背离程度。本文构造Wi,t=ln(1+εi,t)得出公司i的个股收益率。

接下来,构造了负收益偏态系数(NCSKEW)度量股价崩盘风险,具体模型如下:

在式(3)中,NCSKEW表示股价崩盘风险,n是指股票在第t年的交易周数。此外,为了充分利用应计异象的度量模型,本文把股价崩盘风险按照中位数进行分组赋值,其中:高于中位数的表示高股价崩盘风险,赋值为1,低于中位数的表示低股价崩盘风险,赋值为0。

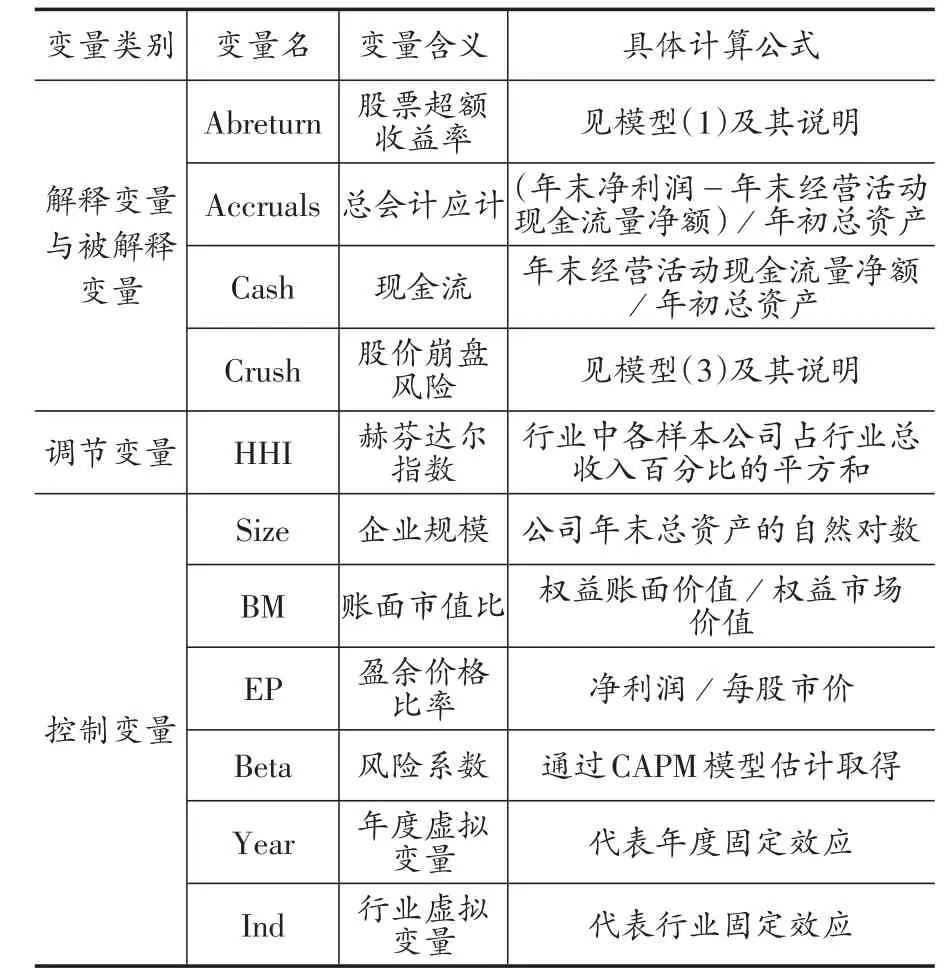

表1 变量含义解释表

3.调节变量

为了研究在不同的行业竞争程度下的企业应计异象与股价崩盘风险之间的相关关系,本文引入了行业竞争程度的测度指标赫芬达尔指数(HHI)。

4.控制变量

为了保证研究结果的可靠性,本文控制了其他能够对应计异象与股价崩盘风险之间的相关关系产生影响的变量,具体包括:企业规模(Size)、账面市值比(BM)、盈余价格比率(EP)、风险系数(Beta)。

以上变量的含义及计算方法具体见表1。

(三)回归模型的构建

本文试图通过式(4)、(5)验证本文提出的全部假设,为了便于理解,模型中所有的控制变量统一使用Ctrl表示。

1.应计异象与股价崩盘风险

式(4)在式(1)的基础上加入总会计应计与股价崩盘风险哑变量的交互项Accruals×Crush以及现金流与股价崩盘风险哑变量的交互项Cash×Crush来检验应计异象与股价崩盘风险之间的相关关系。根据本文提出假设H1,系数α2应显著为负。

2.行业竞争程度对应计异象与股价崩盘风险的调节作用

为了检验假设H2,本文构造了如下回归模型:

式(5)中引入了赫芬达尔指数(HHI),以验证行业竞争程度对公司应计异象与股价崩盘风险的调节作用。

(四)实证结果与分析

1.主要变量的描述性统计

由表2可知,个股超额收益率的平均值是0.296,说明股票的超额收益在资本市场中普遍存在;标准差为0.277,表明不同的公司的股票超额收益率存在较大的差异。这也为本文的研究提供了良好的基础。从总会计应计和现金流的结果看,标准差分别为0.321和0.307,说明不同的公司存在应计项目与现金流的差异,初步证明应计异象的存在性。

2.检验应计异象的存在性

表2 主要变量描述性统计表

表3 应计异象的存在性检验结果

在进行回归分析之前,首先应利用式(1)对我国资本市场上是否存在应计异象进行检验,这也是本文的逻辑起点,对于接下来的回归分析有重要作用。具体结果见表3。

从表3的检验结果可以发现,模型(1)的系数α1在1%的水平上显著为负,这说明公司的总会计应计与股票异常收益率之间显著负相关,即前期较高(低)的会计应计项目引起了后期较低(高)的股票异常收益,这与已往的研究结果保持一致,在控制了年度固定效应后,主要变量的相关关系及显著性水平没有发生明显变化,模型解释力反而有所提高,从而保证了应计异象检验结果的稳健性①限于篇幅,没有列示行业固定效应。下同。。

3.回归结果及分析

在检验了应计异象的存在性之后,本文将利用实证的方法对应计异象与股价崩盘风险的相关关系进行回归分析,具体结果见表4。

表4 应计异象与股价崩盘风险的回归结果

表4列示了式(4)的回归结果。总应计与股价崩盘风险的交互项Accruals×Crush在1%的水平上显著负相关,这与前文的猜想保持一致。总应计(Accruals)与股票超额收益率负相关,证明了应计异象的存在性,而交互项(Accruals×Crush)与股票超额收益率负相关,这说明应计异象加剧了股价崩盘风险,这一相关关系在股价崩盘风险较高时更加明显。但应注意到的是,总应计(Accruals)在回归结果中不显著,这很有可能是较高的股价崩盘风险更多地解释了股票超额收益率,从而相对减少了总应计的解释力。

进一步地,为了研究行业竞争程度对应计异象与股价崩盘风险之间的相关关系的影响,对式(5)进行了回归分析,具体结果如下。

表5 行业竞争程度对应计异象与股价崩盘风险的调节作用

由表5可知,引入行业竞争程度(HHI)这一调节变量后,交互项Accruals×Crush依然显著为负,说明应计异象引发了股价崩盘风险,但交互项Accruals×Crush×HHI却显著为正,这说明行业竞争程度在应计异象与股价崩盘风险的相关关系中起到了负向调节作用,也就是说,相对于竞争程度较低的行业,竞争程度较为充分的行业其应计异象与股价崩盘风险的相关关系较弱。这主要是由于行业竞争程度较高的情况下,公司高管有意识地隐藏负面信息的动机较弱且信息管理的成本较高,使资本市场信息透明度较高,从而有助于抑制股价崩盘风险的发生,从而验证了假设H2。

(五)稳健性检验

从本文的研究内容来看,一方面应计异象会加大股价崩盘风险,但另一方面,股价崩盘风险也会影响到公司应计异象,也就是说,应计异象与股价崩盘风险之间是互为因果的关系,如果不能很好地解决这种互为因果问题对研究结果带来的影响,就会影响到本文回归结果的稳健性。因此,在这一部分,本文采用两种方法进行了稳健性检验,一是对应计异象做滞后一期处理;二是采用收益波动率(DUVOL)这一指标重新度量股价崩盘风险。

收益波动率具体模型如下:

该模型具体符号的含义与式(3)相同。

检验结果表明,主要变量的相关关系及显著性水平没有发生显著变化,从而保证了本文结论的稳健性。

五、结论与政策性启示

本文以2010~2016年A股上市公司为研究样本,实证检验了应计异象与股价崩盘风险之间的相关关系。研究发现,我国公司存在着应计异象问题。应计异象主要是管理层有意识地对会计应计信息进行盈余操纵导致的,而负面信息的持续积累并最终超过临界值时,负面信息的短期集中释放在资本市场上,很容易引起股价崩盘,即应计异象与股价崩盘风险之间是正相关关系。进一步研究发现,行业竞争程度对应计异象与股价崩盘风险的相关关系起到负向调节作用,即竞争程度较充分的行业,应计异象引发股价崩盘风险的相关关系相对较弱,这主要是由于行业竞争程度较高时,高管进行盈余操纵的动机和空间都相对较小。

本文的结论具有一定启示性。首先,行业竞争有助于减少公司应计异象从而抑制股价崩盘风险,那么提高行业竞争程度的相关政策可以成为政策制度者予以考虑的方面。另外,行业竞争度高所伴随的较强的外部监管也是抑制应计异象的原因之一,因此加强监管也成为抑制股价崩盘的有力手段;其次,应计异象的产生很大一部分原因是公司管理层对会计应计进行操纵的结果,而这背后是高管对于自身职位和薪酬不稳定而产生的压力,因此,公司内部制定合理的激励政策是解决这一问题的办法,因此,公司有必要制定包含物质激励和非物质激励在内的综合激励制度。

[1]江轩宇,许年行.企业过度投资与股价崩盘风险[J].金融研究,2015,(8):141~158.

[2]江轩宇,伊志宏.审计行业专长与股价崩盘风险[J].中国会计评论,2013,(2):133~150.

[3]林树,张智飞.会计应计异象与盈余公告后漂移异象——来自沪深上市公司的经验证据[J].山西财经大学学报,2011,33(5):109~116.

[4]刘斌,张健.机构持股、信息质量与应计异象[J].审计与经济研究,2012,27(6):68~75.

[5]王化成,曹丰等.投资者保护与股价崩盘风险[J].财贸经济,2014,35(10):73~82.

[6]肖土盛,宋顺林,李路.信息披露质量与股价崩盘风险:分析师预测的中介作用[J].财经研究,2017,43(2):109~120.

[7]熊婷,程博,王建玲.产权性质、管理层持股与外部审计需求[J].广东财经大学学报,2016,31(1):78~88.

[8]叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015,(2):192~206.

[9]Dimson E.Modern Risk Measurement[J].Managerial Finance,1979,5(1):80~86.

[10]Hutton A P,Marcus A J,Tehranian H.Opaque Financial Reports,R-Square,and Crash Risk[J].Social Science Electronic Publishing,2008,94(1):67~86.

[11]Jin L,Myers S C.R-Squared Around the World:New Theory and New Tests[R].Nber Working Papers No.10453,April 2004.

[12]Kim J B,Li Y M,Zhang L.Corporate tax avoidance and stock price crash risk:Firm-level analysis[J].Social Science Electronic Publishing,2011,2100(3):639~662.

[13]Kim J B,Li T M,Zhang L.Operations in Offshore Financial Centers and Stock Price Crash Risk[J].Social Science Electronic Publishing,2015.

[14]Markus K,Harald L.International price and earnings momentum[J].Social Science Electronic Publishing,2008,18(6):535~573.

[15]Massoubre D,Oudar J L et al..Investigation of speed and thermal limitations in microcavity saturable absorber all-optical regenerator device[C].Lasers and Electro-Optics Europe,2005.

[16]Ouyang W J,Szewczyk S H.Stock Price Idiosyncratic Information and MergerInvestment Decisions[J].Ssrn Electronic Journal,2012.

[17]Sloan R G.Do Stock Prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings?[J].Accounting Review,1996,71(3):289~315.

猜你喜欢

股市动态分析(2019年42期)2019-11-13

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

股市动态分析(2019年49期)2019-01-13

现代企业文化·综合版(2017年5期)2017-06-14

股市动态分析(2016年2期)2016-09-27

人生十六七(2015年26期)2015-08-22

小说月刊(2015年9期)2015-04-23