我国大数据基金业绩持续性、选股和择时能力研究

2018-06-29 06:04:50赵丽媛

金融与经济 2018年6期

■赵丽媛

一、引言

近几年,大数据迅猛发展,数据资源化逐渐成为新的发展趋势,大数据技术的应用不断渗透到证券市场,尝试将大数据带来的强大信息优势与传统证券机构的研发优势相结合,成为当下证券市场的一个重要创新方向。大数据技术可以得到非常有价值的但之前一直没有途径获取的网络信息,这些网络信息可以有效反映投资者情绪。国外很早就有学者以大数据为基础,量化分析投资者情绪与股票收益率和波动率的关联性。Werner&Murray(2004)通过研究与45支道琼斯指数成分股相关的150万条媒体报道,得出信息有利于准确预测市场波动的结论。Bank et al.(2011)发现,网站搜索点击量可以影响到交易活动,当谷歌搜索量增加时,代表投资者对于股票市场的关注度提高,投资者交易更频繁,交易的流动性更高。Fabrizio et al.(2012)以媒体信息作为反映投资者情绪的指标,研究发现,媒体信息会显著影响到股价波动及收益。众所周知,国内证券市场存在显著的羊群效应,个人投资者众多,所以我国证券市场更容易受到投资者情绪影响。近几年,国内一些学者也开始借助大数据探究投资者情绪以及投资者关注度对股票市场的影响。俞庆进和张兵(2012)通过分析百度指数,证实投资者的关注度确实影响到创业板股票市场的交易频率与流动性。朱振和蒋文璐(2016)通过探究余额宝指数与股票市场的关联性,指出余额宝指数会对投资者产生一定的指导作用。许承明和田婧倩(2016)通过构建博大数据投资者情绪指数,发现互联网基金市场对股票市场具有波动溢出效应。

大数据基金是将大数据技术与传统基金产品相融合的重要产物,截至2017年12月31日,已经有31只大数据基金成立。大数据基金的投资量化模型在传统的分析综合财务指标因子、市场驱动因子等基础上引入大数据因子,大数据因子主要根据互联网平台的点击量、浏览量以及现金流、各类型支付信息等互联网行为数据而建立,从而使基金管理者对基金进行更有效的资产配置。近年来大数据基金发展迅速,目前很多国内外学者仍然仅研究开放型基金和封闭式基金的发展,并未开始对大数据基金进行研究。所以本文从大数据基金的业绩持续性和选股择时能力两方面,对大数据基金展开研究,探究大数据基金目前业绩表现,分析其现阶段的发展特点,从而对投资者的投资和基金管理者未来管理方向提出相应建议。

二、文献综述

目前为止,国内外学者对开放式和封闭式基金的业绩进行过大量的研究分析。整体来讲,对基金业绩的评价除了风险调整后的绩效排名,还包括两方面:一是基金业绩持续性;二是基金的选股择时能力。

一是基金业绩持续性研究。目前国内外学者研究基金业绩持续性时,广泛采用的方法主要有两类:参数法与非参数方法。William(1966)等学者通过Spearman相关系数研究发现,短期内基金业绩不具有持续性。Narasimhan&Sheridan(1993)运用重叠形成期来构造赢家组合和输家组合,发现业绩持续性的存在与否和持有期的长短有关。Brown&Goetzmann(1995)采用列联表法进行研究,结果表明基金业绩存在一定的持续性。国内学者对于基金业绩持续性的研究相对较晚,吴启芳等(2003)采用横截面回归的方法,对我国封闭式基金的业绩持续性进行了实证分析,结论表明基金业绩基本不存在持续性。周泽炯和史本山(2004)采用基于横截面回归参数检验方法和Z检验、Yates连续修正卡方检验及Fisher精确检验三种非参数检验方法,对我国16只开放式基金业绩持续性进行检验,结果表明我国开放式基金业绩不具有持续性。肖奎喜和杨义群(2005)运用绩效二分法研究发现,我国开放式基金业绩持续性不强。李晓梅和刘志新(2009)根据动量检验法检验了偏股型开放式基金业绩的持续性。

二是基金选股择时能力研究。Treynor&Mazuy(1966)在CAPM理论模型中加入一个二次项来描述基金经理的择时能力,由此提出的T-M模型。Henriksson&Merton(1981)提出带虚拟变量项的双贝塔的H-M模型,即当市场超额收益为正时,虚拟变量取值为1,否则取值为0;Chang&Lewellen(1984)在H-M模型的基础上,提出将市场趋势分为上升和下降两阶段的C-L模型。Busse(1999)提出用波动模型来准确衡量市场行情处于不断波动的状态时基金的选股择时能力。Fama&French(1996)提出三因素模型,他们认为应在传统的T-M模型、H-M模型和C-L模型中加入规模因子、账面市值比因子。Carhart(1997)在三因素模型基础上,引入投资组合动量因子使之成为四因素模型,模型解释力更强,拟合程度更好。国内学者基本采用上述几种代表性模型对国内基金选股择时能力展开研究。王守法(2005)采用H-M模型和T-M模型研究发现,我国基金不具备选股择时能力。罗春风(2011)利用T-M模型、H-M模型、C-L模型和HMFF3模型对我国股票型基金和混合型基金进行实证分析,结果表明基金具备一定的选股能力,但没有市场时机选择能力。

综上可知,许多学者通过不同方法对开放式和封闭式基金进行了大量研究,但没有学者采用上述方法对大数据基金展开研究,因此,本文以2016~2017年期间14只大数据基金为样本,运用具有代表性的列联表法对大数据基金业绩持续性进行分析,采用经典的T-MFF3模型和H-MFF3模型探究大数据基金择时能力和选股能力。

三、数据的选择与说明

(一)研究样本与数据来源

由于大数据基金成立的时间较短,为保证评价期间的有效性,本文选取成立时间两年以上的大数据基金作为研究对象,同时大数据基金分为两类:主动管理型基金、被动指数型基金。因此,本文最终选取6只主动管理型基金和8只被动指数型基金作为研究样本,分别是:银河定投宝、广发中证百发100A、广发中证百发100E、南方大数据100A、博时淘金大数据100I、博时淘金大数据100E、南方大数据300A、南方大数据300C、天弘云端生活优选、东方红京东大数据、广发百发大数据A、广发百发大数据E、广发百发大数据策略成长A、广发百发大数据策略成长E。评价期间为2016年1月1日~2017年12月31日,选取日频数据进行研究。本文所用的各只基金的概况、历史净值、分红、中证全指等数据均来源于Wind数据库。

(二)基金收益率的计算

本文选择以季度为单位来考查所选样本基金的持续性。基金收益率计算公式如下:

式中,Rit为基金i在t时点的净值收益率,NAVit、NAVit-1分别为基金i在t时点、t-1时点的单位净值,Dit为基金i在t时点发放的单位红利。

(三)市场基准组合构造

以往探究基金绩效评价的文献中,较多采用沪深300指数作为市场基准,沪深300选取上海证券交易所和深圳证券交易所A股上市股票中300只规模大、流动性好的股票构成样本股。沪深300指数定位于大盘股,而大数据基金更趋向于小盘股,因此本文选择剔除上市时间短于3个月、实际有退市风险的ST股票后的全部沪深A股构成的中证全指作为市场基准。同时,研究14只大数据基金后发现其资产配置平均90%投资于股市,基本没有基金资产投资于债市,因此本文选择中证全指作为市场组合Rmt的代表。

(四)无风险利率的选择

国外学者通常选择一年期的国债利率或银行同业拆借利率来代表无风险利率,由于国内债券市场流动性较弱,利率没有市场化,国债品种较少,因此不能选取国债利率作为无风险利率。本文选取同期的银行一年期定期存款利率作为无风险利率Rf,折算成日收益率,数据来自央行官网。

四、大数据基金业绩的持续性分析

(一)研究方法说明

本文采用Brown&GoetzmanLn(1995)的列联表法,具体步骤是:首先,选择基金业绩的评价指标,根据评价指标的大小对第t期所要研究的基金由大到小排序;其次,按照排列好的基金顺序选择中间那只基金作为基准基金,业绩排在基准基金前面的基金定义为“赢家”,记为“W”,排在基准基金后面的基金定义为“输家”,记为“L”;然后,按照同样的方法定义出t+1期的“赢家”与“输家”。如果基金在第t期与第t+1期都为“赢家”则记为“WW”。如果连续两期都为“输家”则记为“LL”。如果第t期是“赢家”,第t+1期是“输家”则记为“WL”,反之则记为“LW”。最后,根据WW、WL、LW、LL出现的频数列出联表。如果WW和LL的频数比WL和LW出现的频数大很多,则说明基金业绩具有持续性。

(二)统计结果检验方法

仅仅通过比较WW、WL、LW、LL数量来判断业绩是否具有持续性是不精准的,由于样本基金的数目不够多,所以本文采用Z检验和Fisher精确检验两种方法对统计结果进行检验。

1.Z检验。各基金相对独立,定义p表示基金业绩在下期持续的概率。如果不能拒绝p=1/2的原假设,说明业绩不具有持续性。又因为代表持续胜出基金数目的随机变量Y服从二项式分布,所以可以构造一个二项式,检验概率p是否大于1/2。当样本量足够时,Y的Z检验值近似服从均值为0、标准差为 1 的正态分布,检验式为

其中:Y=“WW”(或“LL”);n=WW+WL(或LW+LL);持续胜出比为R1=WW/(WW+WL),持续败出比为R2=LL/(LW+LL)。

2.Fisher精确检验。在基金相互独立的原假设下,列联表的条件概率服从超几何分布,仅依赖于WW、LW、WL、LL四个观测值中任意一个,可以表示为:

在原假设条件下,其中任何一项频数都不是小概率条件,如果WW、WL、LW或LL某个值过大或过小,那么可以拒绝基金业绩不具有持续性的原假设。

(三)衡量基金业绩的指标

基金的业绩主要从收益水平、风险状况、风险调整后收益以及基金经理的管理能力四方面来衡量,本文据此分别选取平均收益率、Sharp指数、Treynor指数三个指标代表基金的业绩表现。

(四)实证结果与分析

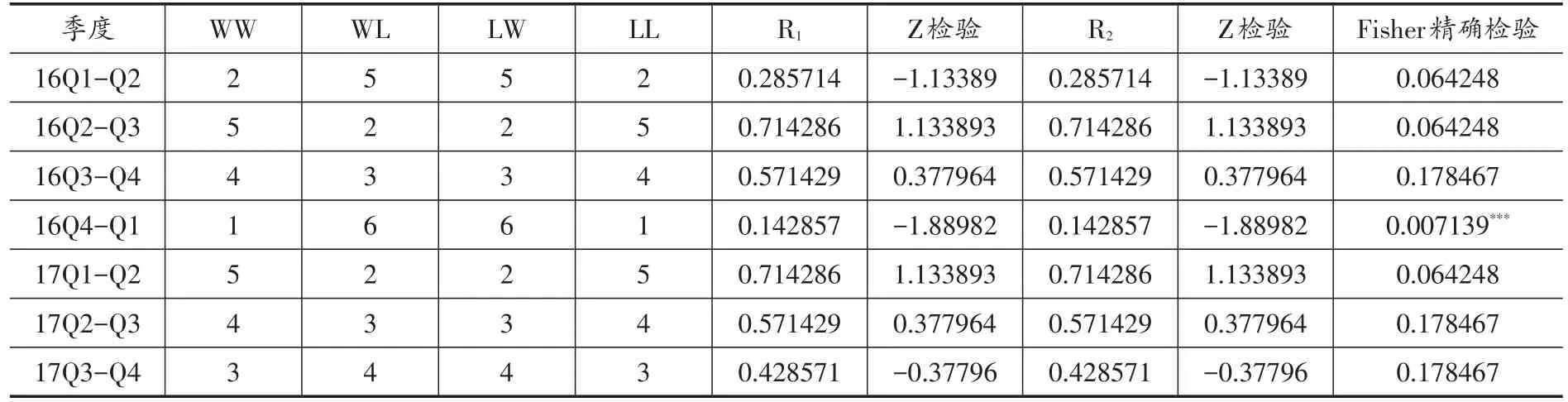

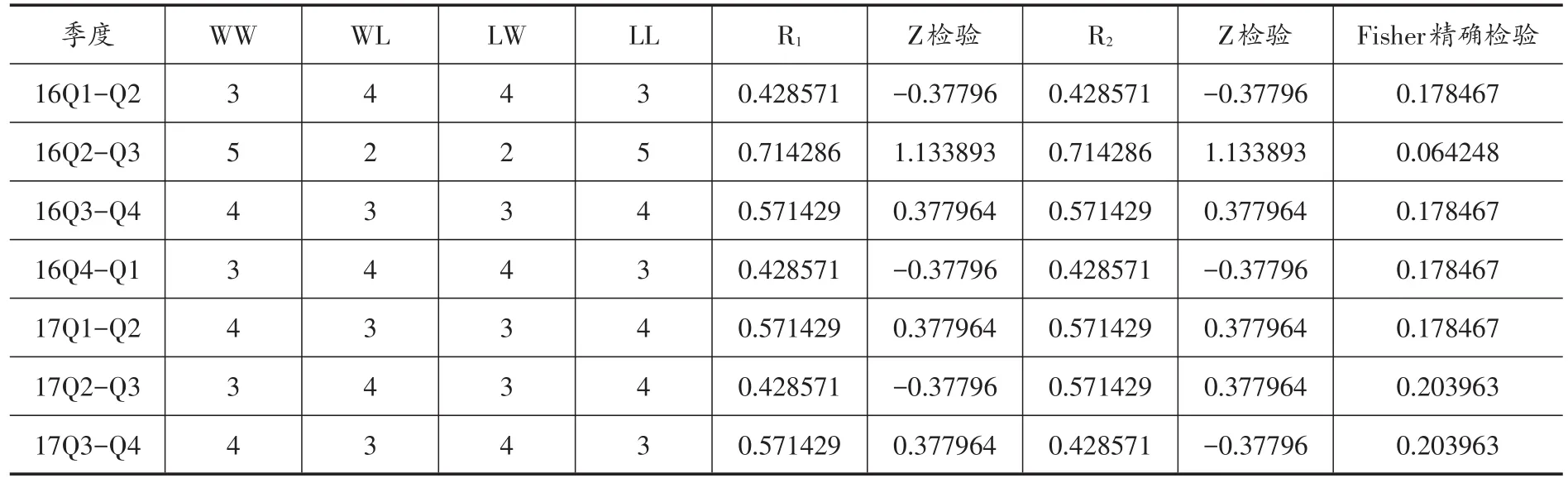

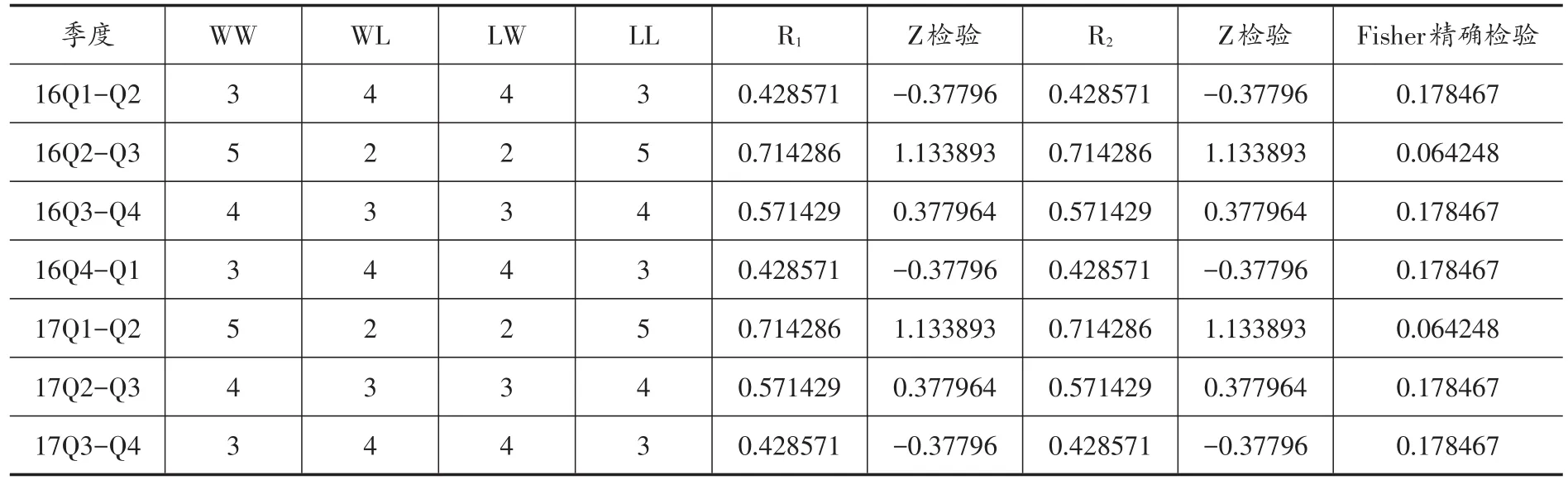

本文运用列联表法对14只基金的平均收益率、Sharp指数、Treynor指数三个指标进行分析,得出结果如表1~3。

表1 大数据基金平均收益率检验结果

表2 大数据基金Treynor指数检验结果

表3 大数据基金Sharp指数检验结果

从实证结果可以看出,平均收益率、Sharp指数、Treynor指数Z值均小于1.96,未通过检验,且三项指标结果保持一致,说明大数据基金在2016~2017年期间,业绩并没有表现出持续性。对于Fisher精确检验,只有平均收益率这项指标在2016年第四季度到2017年第一季度业绩表现出显著的持续性,其他结果均未通过检验,这与Z检验结果保持一致。因此,总体上,大数据基金在业绩的持续性方面并没有很好的表现。

五、大数据基金的选股择时能力分析

(一)研究方法说明

Treynor&Mazuy(1966)在CAPM模型理论基础上,引入二次项来表示基金经理的市场时机把握能力,提出T-M模型:

Henriksson&Merton(1981)对T-M模型增加虚拟变量区分选股和择时能力,提出H-M模型:

其中,αp代表基金经理选股能力,αp显著大于0,表明基金经理具备明显选股能力;β2代表基金经理的择时能力,β2显著大于0,表明基金经理具备明显择时能力;Dp,t是一个虚拟变量,当 Rm,t>Rf,t时,Dp,t=1;当Rm,t<Rf,t时,Dp,t=0。

本文在使用经典的T-M模型和H-M模型基础上,同时结合Fama-French三因素模型,加入两个表示风险敏感因素的因子:规模因子和账面市值比因子。采用T-MFF3模型、H-MFF3模型,具体分别如下:

其中,SMBt表示规模因子,用小盘股指数与大盘股指数收益率之差来衡量,本文小盘指数用巨潮小盘指数收益率代表,大盘指数用巨潮大盘指数收益率代表;HMLt表示账面市值因子,等于上市公司中高账面市值比公司与低账面市值比公司的股票收益率之差,其中高账面市值比股票指数用巨潮价值指数的收益率来衡量,低账面市值比股票指数用巨潮成长指数来衡量。

(二)实证结果与分析

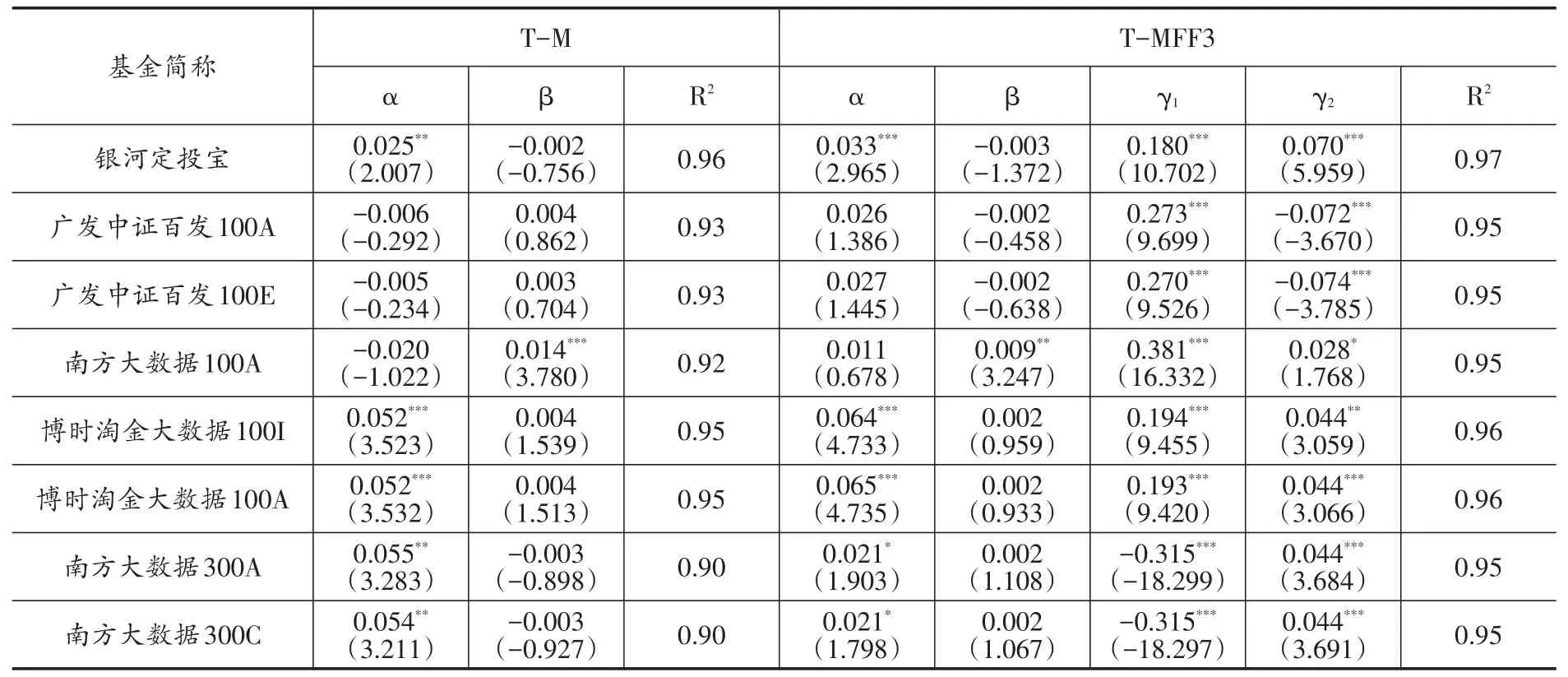

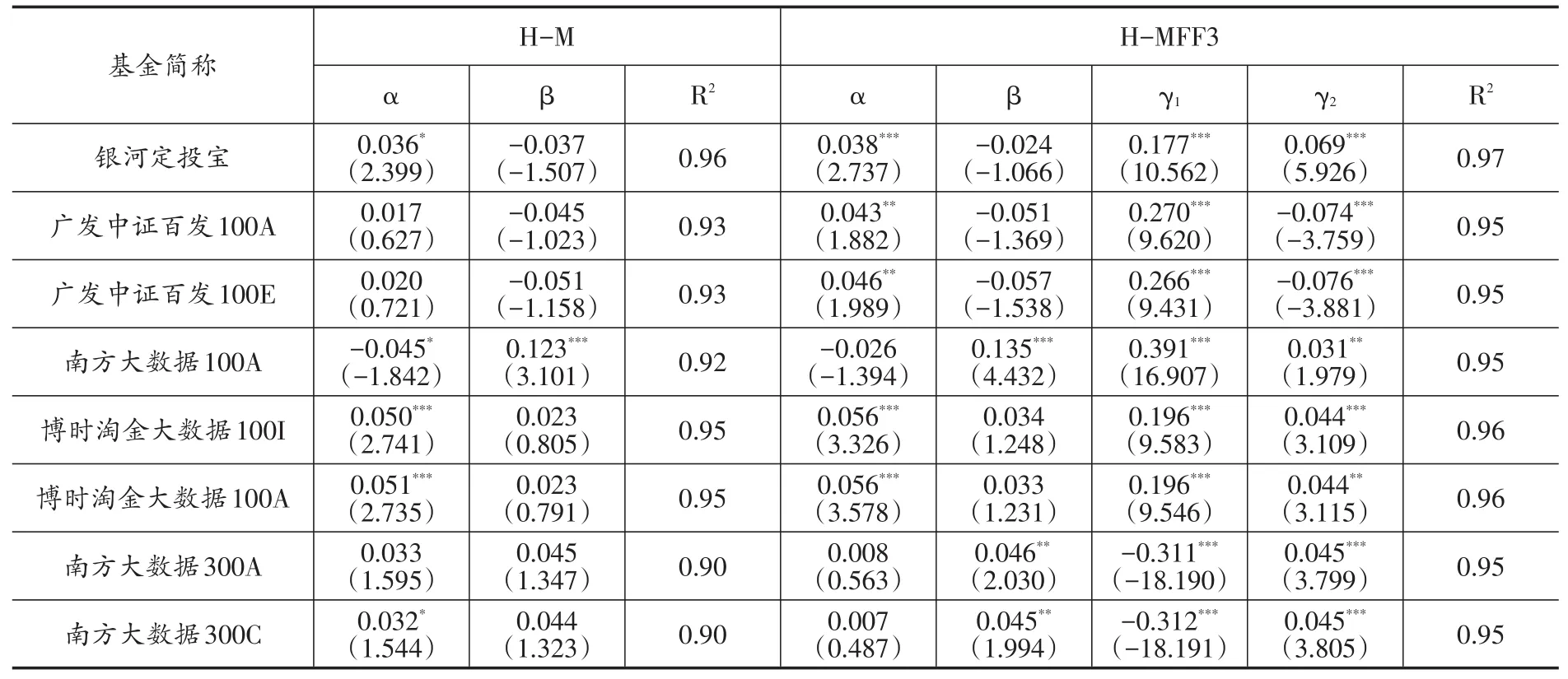

表4~7分别是在T-M模型、H-M模型、T-MFF3模型和H-MFF3模型下,对指数型大数据基金和主动管理型大数据基金的选股能力以及择时能力的检验结果。

表4~5结果显示,考察8只指数型大数据基金的选股能力时,在2016~2017年期间,T-M模型下5/8的基金α大于0,表现出显著的正选股能力;TMFF3模型下,全部基金表现出正的选股能力,其中5只基金通过显著性检验;在H-M模型下,7/8的基金表现出正的选股能力,其中4只基金通过显著性检验,剩余1只基金在10%水平下显著为负;HMFF3模型下,同样有7/8的基金表现出正的选股能力,且5只基金通过显著性检验。总体来讲,大部分的指数型大数据基金在近两年期间表现出显著的正选股能力,说明大数据基金在选择证券股票方面跑赢市场。考察指数型大数据基金的择时能力时,T-M模型、T-MFF3模型、H-M模型下均有5/8的基金β大于0,表现出正的择时能力,只有南方大数据100A通过显著性检验;H-MFF3模型下,同样有5/8的基金表现出正的择时能力,其中3只通过显著性检验。虽然半数以上的大数据基金的都表现出正向的市场时机选择能力,但通过显著性检验的基金非常少,表明指数型大数据基金的市场时机把握能力很弱,只有小部分指数型大数据基金在市场时机选择方面跑赢市场。

表4 指数型大数据基金T-M模型检验结果

表5 指数型大数据基金T-M模型检验结果

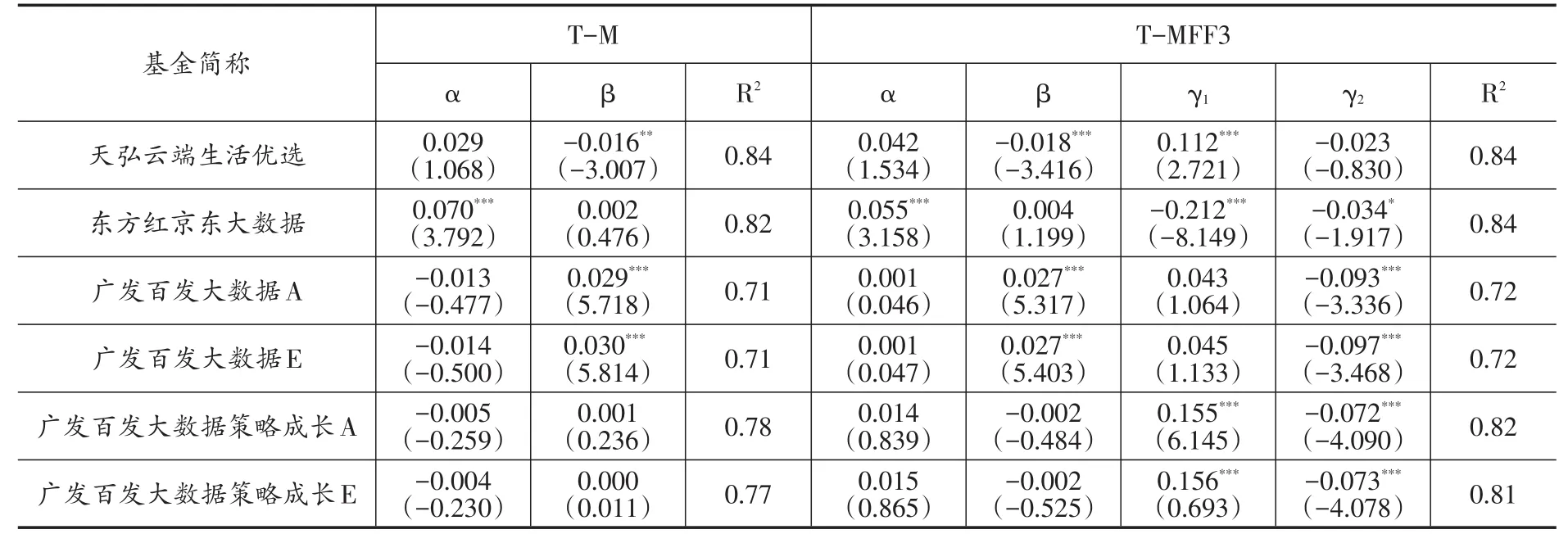

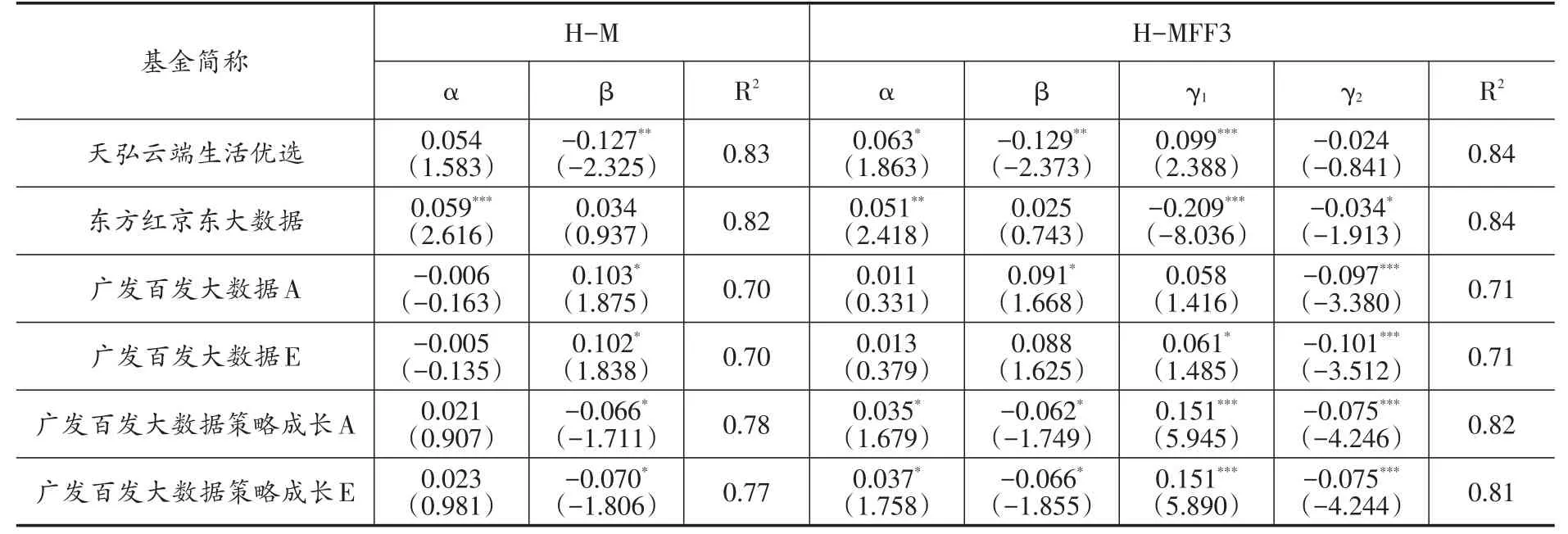

由表6~7可知,考察主动管理型大数据基金的选股能力时,T-M模型、T-MFF3模型、H-M模型下,分别有2只、6只、4只基金表现出正的选股能力,其中只有东方红京东大数据这一只基金通过显著性检验。H-MFF3模型下,6只基金全部表现出正选股能力,其中4只基金通过显著性检验,但其中3只显著性比较弱。结果表明,主动管理型大数据在证券选择方面整体能力较弱。考察主动管理型大数据基金的择时能力时,T-M模型、T-MFF3、H-M模型下,分别有5只、3只、3只基金具备择时能力,其中只有广发百发大数据这2只基金的择时能力通过显著性检验。H-MFF3模型下,1只基金择时能力显著为正。所以1/3的主动管理型大数据基金具备市场时机把握能力,说明这些基金可以选择正确的时机进行投资跑赢市场。从R2结果可以看出,模型高度拟合,且多因素模型比单因素模型的拟合度更高,说明模型选取非常适合。对比指数型大数据基金与主动管理型大数据基金,指数型大数据基金中选择证券股票能力比市场时机把握能力要强,主动管理型基金是后者略强于前者。从整体来看,指数型大数据基金的选股择时能力略优于主动管理型基金。同时可以发现,大数据基金中选股择时能力二者兼备的基金不存在。

六、研究结论与建议

从连续两年的大数据基金业绩指标统计结果来看,不管指数型大数据基金,还是主动管理型大数据基金业绩,都不具有持续性,说明对于投资者而言,之前绩效较好的基金在未来未必会有好的收益,甚至可能出现相反的结果。在选股择时方面,大部分指数型大数据基金均具有选股能力,相对来说,市场时机选择能力较弱一些;主动管理型大数据基金只有东方红京东大数据基金具有显著的选股能力,只有广发百发两只大数据基金具有市场时机选择能力,其他基金均没有较好的表现。因此,在选股择时方面,均有部分大数据基金在选股和择时方面跑赢市场,整体来讲,指数型大数据基金比主动管理型大数据基金表现较好些。

表6 主动管理型大数据基金T-M模型检验结果

表7 主动管理型大数据基金T-M模型检验结果

根据研究结果,本文提出以下建议:对于基金管理者,基金公司应该进一步改善现有基金量化模型,逐步调整和加深对大数据资源的整合运用,深度挖掘大数据资源背后隐藏的有效信息,不断尝试新的大数据信息的使用方式,以使基金业绩在未来具备持续性,有更好的绩效表现;对于投资者而言,大数据基金在选股和择时两方面均有跑赢市场的表现,其中指数型大数据基金的选股能力优于择时能力,主动管理型大数据基金择时能力略优于其选股能力,所以投资者投资时可以根据两种大数据基金的不同优势进行抉择。同时,因为大数据基金业绩目前还不具备持续性的能力,因此投资者不能仅依据基金前期的表现进行投资,需要不断保持对大数据基金的了解,明确各个大数据基金的特点,选择有潜力的投资对象,达到自己的投资期望。

[1]李晓梅,刘志新.从基金经理频繁跳槽看我国开放式基金经理的管理技能[J].系统工程,2009,27(11):46~51.

[2]罗春风.我国证券投资基金绩效的实证分析——基于业绩分解理论[J].中南财经政法大学学报,2011,(5):95~101.

[3]王守法.我国证券投资基金绩效的研究与评价[J].经济研究,2005,(3):119~127.

[4]吴启芳,汪寿阳,黎建强.中国证券投资基金业绩的持续性检验[J].管理评论,2003,(11):23~28.

[5]肖奎喜,杨义群.我国开放式基金业绩持续性的实证检验[J].财贸研究,2005,16(2):55~59.

[6]许承明,田婧倩.互联网基金对股票市场的影响——基于大数据情绪指数的实证研究[J].南京审计大学学报,2016,13(6):33~40.

[7]俞庆进,张兵.投资者有限关注与股票收益——以百度指数作为关注度的一项实证研究[J].金融研究,2012,(08):152~165.

[8]周泽炯,史本山.我国开放式基金选股能力和择时能力的实证研究[J].财贸研究,2004,15(6):92~97.

[9]朱振,蒋文璐.余额宝情绪指数与中国股票市场间相互影响的实证分析[J].中国物价,2016,(05):36~39.

[10]Bank M,Larch M,Peter G.Google search volume and its influence on liquidity and returns of German stocks[J].FinancialMarkets& Portfolio Management,2011,25(3):239.

[11]Brown S J,Goetzmann W N.Performance Persistence[J].JournalofFinance,1995,50(2):679~698.

[12]Busse J A.Volatility timing in mutual fimds:evidence from daily returns[J].Review of Financial Studies,1999,12(5):1009~1041.

[13]Carhart M M.On persistence in mutual fund performance[J].Journal of Finance,1997,52(1):57~82.

[14]Chang E C,Lewellen W G.Market Timing and mutualfund investmentPerformance[J].Journalof Business,1984,57(1):57~72.

[15]Fabrizio L,Salvatore M et al..How news affects the trading behaviour of different categories of investors in a financialmarket[J].SocialScience Electronic Publishing,2012,15(2):213~229.

[16]Fama E F,French K R.Multifactor explanations of asset pricing anomalies[J].Journal of finance,1996,51(1):55~84.

[17]Henriksson R D,Merton R C.On Market Timing and Investment Performance.II.Statistical ProceduresforEvaluating Forecasting Skills[J].Journal of Business,1981,54(4):513~533.

[18]Narasimhan J,Sheridan T.Returns to buying winners and selling losers:Implications for stock market efficiency[J].Journal of Finance,1993,48(1):65~91.

[19]TreynorJ,Mazuy K.Can mutualfunds outguess the market?Harvard Business Review 44[J].Harvard Business Review,1966,44(1).

[20]Werner A,Murray Z F.Is All That Talk Just Noise?The Information content of Internet stock message boards[J].Journal of Finance,2004,59(3):1259~1294.

[21]William F S.Mutualfund performance[J].Journal of Business,1966,39(1):119~138.

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27 21:25:37

经济与管理(2020年4期)2020-12-28 00:44:12

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

新闻传播(2018年13期)2018-08-29 01:06:32

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

微生物与感染(2015年1期)2015-02-28 17:42:35

中国洗涤用品工业(2011年3期)2011-03-20 15:38:08

投资与理财(2009年21期)2009-11-17 09:59:46

投资与理财(2009年18期)2009-09-30 06:18:16