基于融资担保机制的P2P网贷满足性研究

2018-06-29 06:04:54郭贝贝

金融与经济 2018年6期

■郭贝贝

一、引言

近年来,网贷行业频现平台提现困难,平台失联与跑路现象层出不穷,涉及金额巨大,如2016年e租宝事件(涉案金额500亿)和2017年钱宝网事件(涉案金额500亿)等。在网贷市场中,为提升平台的竞争优势和保障投资者权益,网贷平台纷纷引入担保机制,在网贷管理暂行办法中也明确提出P2P平台的信息服务中介地位的独立性①2016年8月17日,《网络借贷信息中介机构业务活动管理暂行办法》(以下称“暂行办法”)第二条。。面临着政策监管压力下,各平台均开启合规整改,满足第三方存管、电信服务权限等资质要求,谋划企业战略调整,重塑品牌形象,实现资金端与资产端的合理分离,强化平台的信息中介定位。这意味着网贷行业中平台“去担保化”的转型升级,实现规范化、合规化经营发展。

网络借贷市场作为新型融资渠道,利用信息技术通过互联网平台提升民间资本的流动性、便捷性,提升了资本市场的活跃度,但因互联网特有的跨时空、地域的特点,强化了信息的不对称,导致网贷参与者之间的信息虚拟性及缺失,引发“柠檬市场”中的道德风险及逆向选择行为,甚至比传统金融市场更加严重(陈霄等,2013),潘永明和仝云丽(2014)认为,正是由于法律制度与监管机制的不完善,为网贷市场的担保行为提供了“钻空子、捡漏子、过度投机”的机会,引发平台营运中资金链条的断裂,损害了各方权益。总体上,关于网贷融资担保的文献,主要侧重于融资担保的运行模式和存在的信用风险、法律风险等风险研究,涉及融资担保的理论与实证相结合的研究相对较少。故本文从网贷融资担保模式出发,分析融资担保模式与网贷融资满足性之间的内在机制,从实证角度实现担保模式指标化,探讨五种担保模式与网贷融资满足性之间影响关系,阐述网贷融资担保机制的存在价值及实践意义,为网贷市场健康、平稳的发展提供建设性意见。

二、融资担保机制对P2P网贷影响的内在机理

在网贷市场中,平台担保模式由信用担保向增信担保模式发展,主要包括自主增信担保与第三方增信担保。自主增信担保是指平台或平台利益关联方以自筹风险准备金、自有资金担保等方式提供投资者本息的安全保障;而第三方增信担保是指平台引入第三方担保机构保障投资者本息安全。在第三方增信担保模式中,平台若尚未公开保本保息等担保承诺,仅引入外部增信措施,实质上仍是信息中介定位。

(一)第三方增信优于自主增信,有助于保持平台信息中介地位

我国网贷市场中绝大部分P2P平台是信用中介亦或增信中介,甚至是兼具多元角色定位。P2P网贷业务是在平台中投资者与借款者自动匹配,实现利率与期限错配的项目拆分及线上与线下融贷相结合(郑扬扬和汪炜,2016)。这就在网贷平台中形成了信息不透明的“资金池”,主要来源是用户资金及利息的沉淀、项目融资期间的投资额等。正是因为资金池的存在,若平台非法占用或挪用资金,形成“左手集资、右手放贷”,就涉嫌非法集资。在外部约束机制和内控机制缺失的情况下,平台极易因信息不对称优势引发道德风险。自主增信的P2P平台实质上是违背担保法律,非法从事融资性担保,面临着高杠杆率风险。而第三方增信P2P平台摆脱了承担“刚性兑付”责任,保持了平台中介地位的独立性,开拓了项目渠道,提升了平台业务扩张速度,实现双赢效益。网贷平台引入第三方担保机构开展业务具有双赢效益,担保机构在保障平台资金安全时获取收益,同时也能通过资源优势向平台推荐优质客户,实现良性的业务合作模式。

(二)第三方增信措施有利于规避法律风险与道德风险

第三方增信措施主要包括小贷公司模式、非融资性担保模式和融资性担保模式。担保法中明确规定,仅有具备担保资质的金融机构才可从事网络借贷业务中的融资担保经济活动。融资性担保公司及部分小贷公司(监管机构有相关业务备案的公司)是具有完备资质的金融机构。融资性担保模式具有较为科学的合理的内部控制机制,构建了三道防火墙的审核担保机制。在无关联交易情况下,该模式更能发挥外部监管、审查作用,规避平台的“监守自盗”行为。与其他模式相比,融资性担保模式具有严格的风险控制、更加透明的信息披露和更低的违约率、坏账率。而在网贷市场中,部分平台也会选择与不具备资质的担保公司(如非融资性担保公司)和小贷公司合作,该担保行为违反了“限制经营与特许经营”的法律规定。从投资者视角,网贷平台与“限制性担保”公司合作,存在潜在的法律风险和信用风险,再者,该担保机构内控机制中存在风险识别、信息审核等机制不健全和风险承担力较低,严重威胁了投资者的利益。

三、实证研究

(一)模型构建

本文采用极大似然估计(QML)方法进行二元logistic回归分析,以控制模型中的异方差现象。模型的逻辑分布函数式表示为:

(二)平台选取

本文从网贷之家,在五个担保模式下分别选取了两家网贷平台。选取依据是:一是网贷平台的综合发展指数排名前100的平台;二是平台的成立时间在3年以上;三是剔除掉信息不全的网贷平台;四是选择的平台的担保模式遵循单一化,其中存在多重担保的以风险准备金为基准来筛选其余担保模式;五是选取具有共同指标的网贷平台,以保持数据一致性。

表1 平台筛选

(三)变量选取及数据收集

本文基于上述10家平台项目交易数据为基准,综合考虑研究变量数据的可获得性,剔除存在噪声和缺失的信息数据,将平台公开发布的数据变量划分为四个部分:担保指标、标的特征、历史信息和主体信息,通过网络爬虫软件收集到截至2016年的10796条有效数据。

(四)实证分析

1.不同担保模式下平台融资满足性影响因素分析

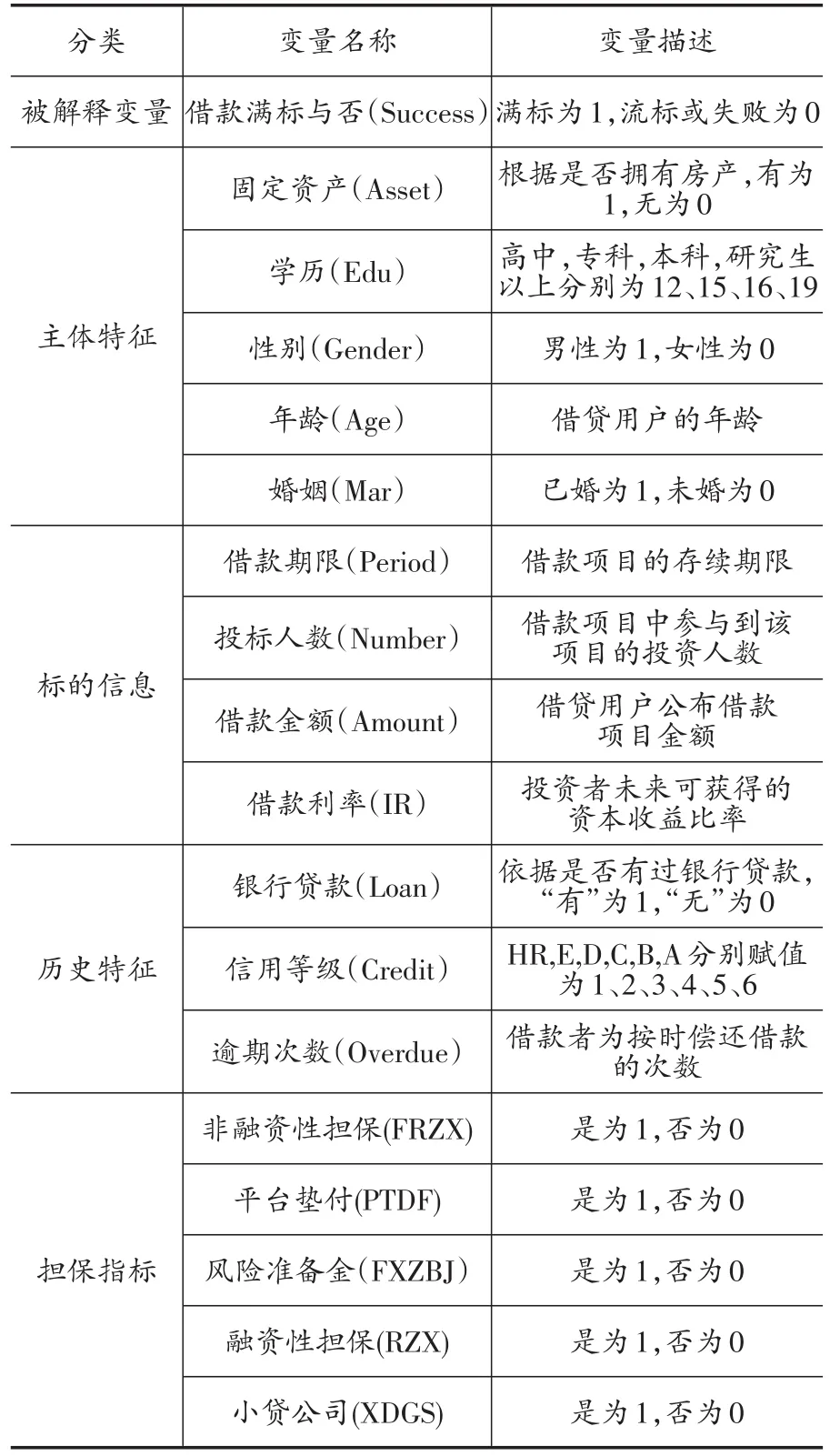

表2 变量选取及描述

本文采用二元逻辑回归模型,以借款满标与否作为被解释变量,选取借款项目的标的特征、历史信息和主体信息三类数据作为解释变量,探究五种担保模式中对网贷融资满足性的影响因素的差异。依据实证研究中模型系数综合检验,发现五个担保模式的卡方检验值均在5%检验水平上显著,说明回归模型具有显著的现实统计意义,即模型构建整体有效或显著。依据模型分类交叉表,五个模型下状态为“1”(借贷满标)的样本判断正确率均在99%左右;对整体数据的判断正确率有四个模型保持在99%左右,仅小贷公司模式为95%,说明模型预测效果较为合理、显著、稳定。模型回归结果如表3,五种担保模式的实证结果均在10%的显著性水平上通过检验,说明在各担保模式下解释变量对网贷融资满足性均具有显著性影响。

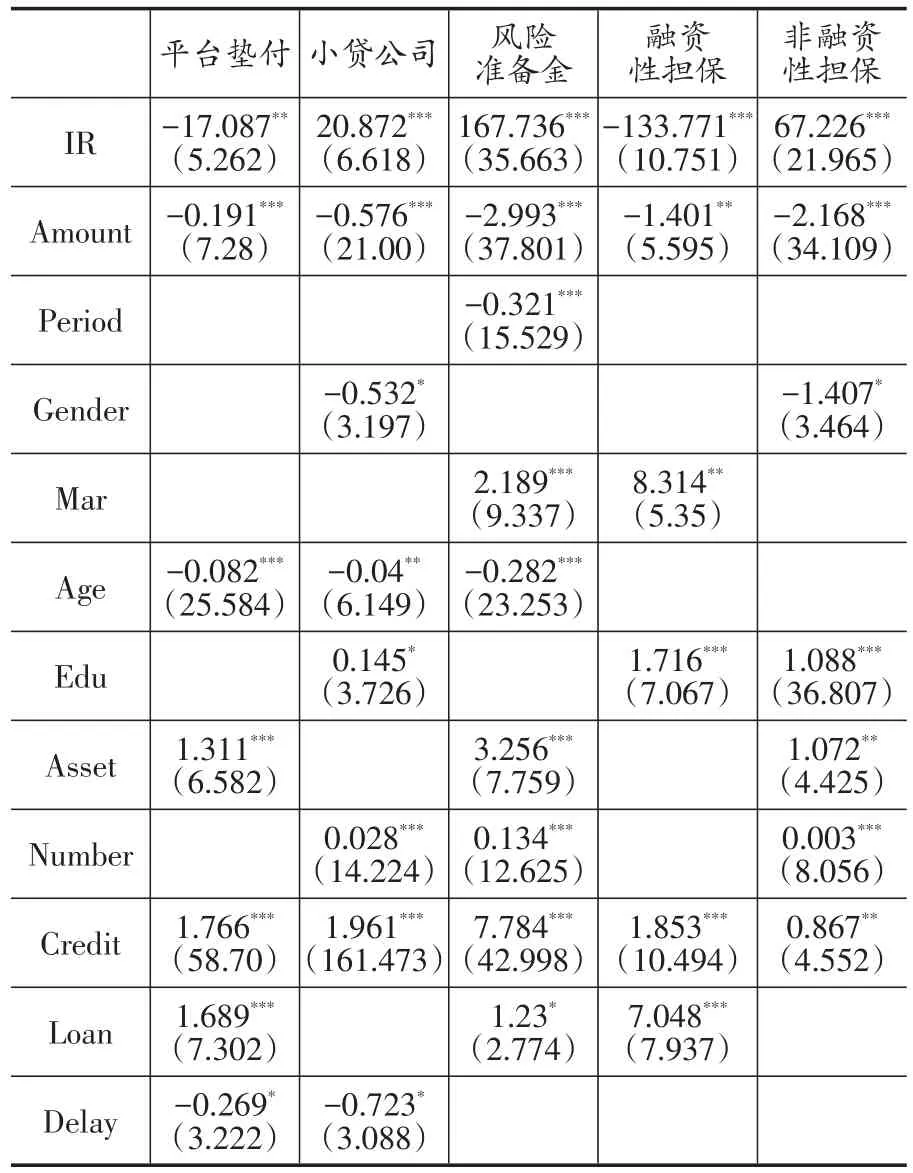

表3 回归结果

2.担保模式与融资满足性间影响分析

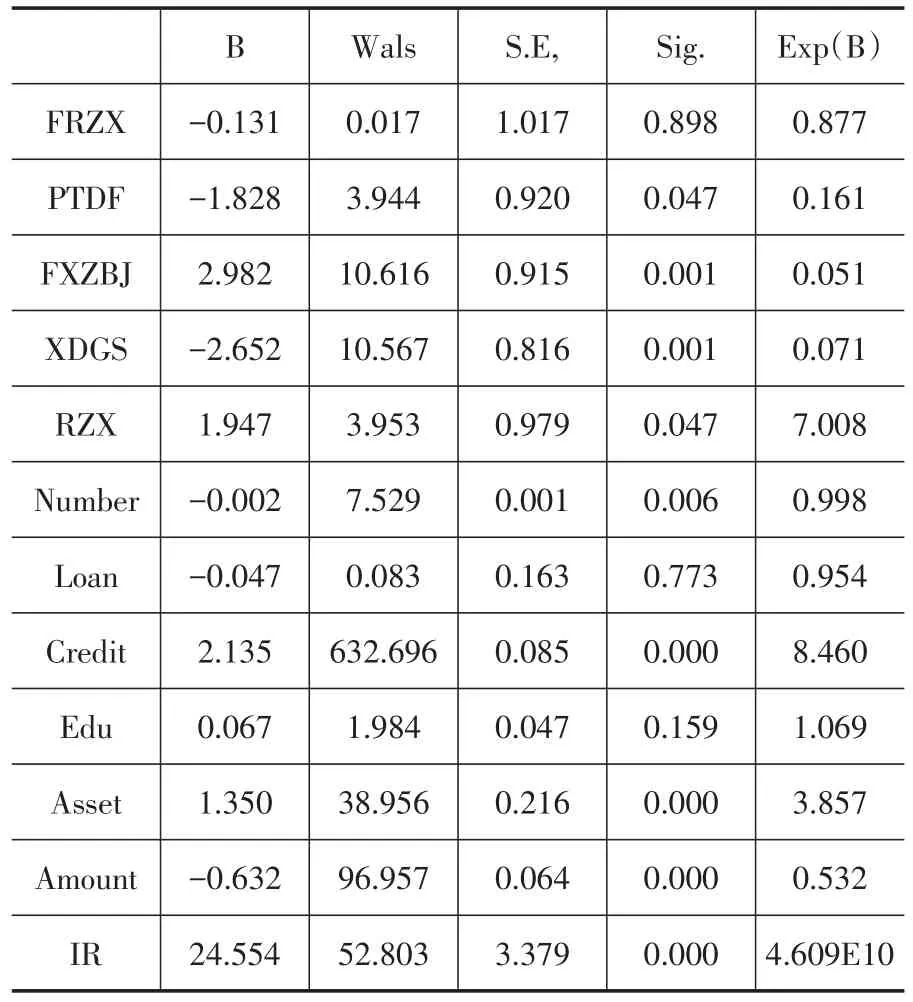

通过观察模型系数综合检验的对数似然卡方值,该模型在1%显著水平上通过对数似然卡方检验,说明二元逻辑回归模型具有效的显著现实统计意义,即模型构建整体有效或显著。通过观察模型分类交叉表,模型中状态为“1”(借款项目满表)的借款预测值正确率为99.3%,状态为“0”(借款项目流标或失败)的预测值正确率为53.9%,模型整体预测值判断正确率为97.6%,说明该模型构建整体比较显著、稳定。由表4可知,融资性担保模式和风险准备金模式与网贷融资满足性之间存在显著正相关,即该两种担保模式下对于融资满标具有积极的促进作用,提升平台竞争力,实现平台效益的提升,尤其是风险准备金模式。小贷公司担保模式和平台垫付模式与网贷融资满足性之间存在显著负相关,即该两种担保模式下不利于融资借款的满标或借款项目存在严重的违约风险,不利于网贷平台的经营发展;非融资性担保模式与网贷融资满足性之间不存在显著相关性,而系数为负值,说明在该模式下,一定程度上对网贷融资项目的失败或流标具有促进作用。

表4 逻辑回归结果

表4中控制变量中的学历水平与银行贷款及投标人数,与表3回归结果不相符以外,其他控制变量均在1%检验水平上显著。即借款金额与网贷融资满足性之间存在显著负相关;投标人数与网贷融资满足性之间存在显著负相关;借款利率与网贷融资满足性之间存在显著正相关。

四、结论与建议

基于五种担保模式下10个平台数据研究发现,在融资担保机制下,风险准备金模式与融资性担保模式,对于网贷融资满足性存在显著的正向相关关系,即引入该两种担保模式的平台,更有利于刺激、吸引投资者参与平台项目,促进融资项目的满足性,有效的保障投资者资金安全,规避违约风险和道德风险。而网贷市场中网贷平台公开发布的借款项目中主体信息、标的信息和历史信息,对甄别出借者和平台的安全性及投资者投标行为决策具有重要的参考意义。采取不同担保模式的网贷平台的风险性存在巨大差异,平台数据的有效性及参考价值也存在差异。在网贷市场引入担保机制,强化了网贷投资者的“羊群行为”,即非理性行为。网贷投资者过度信赖融资担保模式的保障机制,在借贷活动中过度乐观,易忽视对平台及借款者特征和资质的审核,而借款者恰恰凭借担保机制的信用保障采取“赌博式融资”行为,严重损害了投资者的权益,强化了道德风险和违约风险。在借贷过程中,网贷参与者更偏好于小额借贷,保持资金的流动性及安全性,这也是网贷市场中投资者自觉规避风险的手段。基于市场选择机制和政策监管机制,网贷市场“去担保化”趋势不可逆转,但网贷平台的“去担保化”切勿“一刀切”。鉴于此,本文给出以下建议:

1.构建多样化、多层次担保监管体制。(1)完善多层次网贷担保法律体系与监管机制,修订《担保法》,增设互联网金融担保机制法规;构建多元化市场监管机制,引入阶梯式的监管模式,共同发挥“政府+市场+行业自律”监管机制。(2)健全担保机构的资质审核机制与市场准入退出机制。(3)构建并完善社会征信机制与披露机制。完善良好的“数据共享+合规运行”的征信文化环境,推进征信行业健康有序的发展;实现平台交易的透明化,保障信息披露的有效性、真实性,明确网贷参与者的主体责任、方式及程序等内容。

2.引入银行、保险机构,构建多样化的P2P网贷担保服务模式,尤其是综合性联保机制构建,发挥融资性担保机构的有效外部监督及审核机制,严控和缓解风险;要求风险准备金和借贷资金的第三方银行存管,发挥其专款专用共建联保机制,提升平台风险意识和缓解平台“刚性兑付”风险,保持平台的信息中介地位;发挥保险机构的风险防范及违约理赔保障;建立科学严格的风险预警机制、监督管理机制和信息披露机制规避“自融自保自用”问题及高杠杆隐患的发生。

[1]陈霄,丁晓裕,王贝芬.民间借贷逾期行为研究——基于P2P网络借贷的实证分析[J].金融论坛,2013,(11):65~72.

[2]潘永明,仝云丽.基于担保机制的网络联保融资模式创新[J].财经理论与实践,2014,(3):2~7.

[3]郑扬扬,汪炜.国内外P2P平台角色差异及对我国监管的启示[J].现代经济探讨,2016,(4):83~87.

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

中国外汇(2019年10期)2019-08-27 01:58:18

文苑(2018年21期)2018-11-09 01:23:06

商周刊(2017年17期)2017-09-08 13:08:58

商周刊(2017年17期)2017-09-08 13:08:58

中国卫生(2015年9期)2015-11-10 03:11:12

中国经济信息(2015年5期)2015-03-23 09:05:22