金融行业对实体经济行业的风险传导研究

——基于行业特征数据的实证分析

2018-06-29 06:04:50何红霞武志胜

金融与经济 2018年6期

■何红霞,武志胜

一、引言

2008年全球金融危机后,金融与实体经济之间的一些深层次理论问题重新得到检视。经过几十年的“经济金融化”发展,金融与实体经济的界限已经十分模糊,实体经济已被不同程度地“金融化”,导致金融风险跨行业溢出,金融风险通过各种途径向实体经济行业扩散。在当前实体经济长期疲弱、债务规模不断攀升、投资收益率持续下滑的情况下,经济风险在各行业呈加速集聚之势。

近年来,我国面临的国际国内经济环境错综复杂,除实体经济行业风险不断集聚外,金融行业发生风险的可能性也在剧增。在我国现阶段,金融部门仍然是工业和服务业在内部资金压力下的一个关键融资渠道。实体经济行业的风险和回报率与金融行业的收益和稳定性密切关联。全球金融危机表明,金融行业在面临信贷约束时所导致的一系列信用崩溃,会给实体经济行业带来灾难性冲击。因此,有关金融行业与实体经济行业的风险相关性研究很多,但是相关研究一直比较零散,且局限于单个金融行业的研究或仅从金融行业与某个实体行业的研究。

国内外已有文献为本文研究提供了有益的借鉴,但大多数研究是从金融行业本身来研究金融风险传导,也有学者对金融行业对个别实体经济行业的风险溢出做过研究,但关于实体经济行业特征对金融风险传导影响的相关性研究较少。本文的贡献在于,不仅从波动视角对金融风险溢出进行了研究,而且构建了一种捕捉金融行业对实体经济行业的尾部风险溢出的指标,并且提供了一些相关实证证据,从尾部风险视角探讨了金融风险对实体经济行业的传导与蔓延程度。本文的主要研究内容为:考察了过去十多年里金融行业对实体经济行业的波动溢出情况,特别是2007~2009年金融危机期间波动溢出是否得到增强,以及研究了金融行业对实体经济行业尾部风险溢出效应以及行业特征是否与之相关。本文的研究对于进一步厘清实体经济行业特征对金融风险传导的影响、建立市场化风险处置机制以及完善和发展多层次资本市场、防范金融风险具有现实意义。

二、文献综述和理论假设

已有证据表明,金融部门风险增加将会导致实体经济行业风险也会相对增加。Houston&Striroh(2006)基于1985~1994年的数据,发现美国金融行业波动对实体经济行业存在显著负面影响。Wang(2010)发现,美国在1963~2008年期间,金融部门的波动对非金融行业市场波动具有引导作用。Cheong et al.(2011)基于英国1990~2010年期间数据的研究结果也佐证了这种观点。与此相关的问题是,发生在2007~2009的金融危机是否对风险从金融行业传导至实体经济行业产生影响。如果金融行业突然遭受损失,实体经济行业受到金融部门的紧缩影响将非常严重(Kroszner&Klingebiel,2007)。在2007~2009年金融危机期间,金融行业与实体经济行业的股票价格有一个非常强的联动效应(Baur,2011)。企业内部资金紧张,会削弱公司灵活运营,在金融危机期间,由于企业面临预算限制,企业的有效投资和政策执行受到影响,因此将增加他们的股权资产风险(Ortiz-Molina&Phillips,2014)。基于此,本文提出以下假设:

H1:金融行业对实体经济行业存在波动溢出,其在金融危机期间更加强劲。

相对于波动是从平均收益视角衡量风险,尾部风险主要关注收益率的左尾分布。Bae et al.(2003)研究了股票之间同时出现极端收益的相关性。关于金融行业与实体经济行业之间的尾部风险联动性,Christiansen&Ranaldo(2009)利用 Bae et al.(2003)的研究方法,对比分析了欧盟国家股票市场,发现他们的极端收益率有一个强关联性。Beine et al.(2010)使用分位数回归测量了股票市场共同溢出情况,并且证明金融自由化导致了左尾风险联动性增强。Fry et al.(2008)重点关注了市场收益率的偏度,表明金融危机期间房地产市场和股票市场存在尾部风险溢出效应。因此,本文提出如下假设:

H2:金融行业对实体经济行业存在尾部风险溢出,并且在金融危机期间更加强劲。

本文结合已有研究探讨不同行业特征对尾部风险溢出的影响。Diamond&Dybvig(1983)发展的DD模型论证了流动性转换可以改善经济效率,因此企业的流动性及其不稳定性对经济波动及风险传染具有重要影响。Valta(2012)通过研究1992~2007年美国公司,发现银行对流动性资产差和经营风险大的公司给出的贷款利率较高。偿债能力越强意味着越容易获得资金支持,融资成本会更低,从而更容易抵御来自金融行业的风险侵蚀。李莲莲等(2017)研究发现,企业只有具备良好的偿债能力,才能吸收投资,延伸产业链条,扩大经营规模,健康长足发展,最终实现利益最大化。相反,偿债能力弱的企业,则更易受到金融风险侵蚀,这一表现在金融危机期间更为明显,因为在金融危机期间,金融行业面临的风险加大,对发放贷款趋于谨慎,这类企业的融资难度明显加大,从而面临更大风险,也更容易受到金融行业风险的影响。因此,本文提出如下假设:

H3:实体经济行业偿债能力越强,越有助于遏止金融行业尾部风险传导。

Fama&French(1995)研究发现,账面价值比高的企业有一个稳定而可观的收益,并且财务杠杆更低。肖军和徐信忠(2004)以1993年6月~2001年6月沪深股市A股股票为样本,计算持有一年、两年、三年的收益率数据,认为BM效应存在,从而佐证了这种观点。Ortiz-Molina&Phillips(2014)发现面临融资约束时,企业价值越高,即账面市值比越高,受到的影响越小。因此,本文期望实体经济行业账面市值比越高,越有助于削弱来自金融部门的风险溢出。基于以上分析,提出如下假设:

H4:实体经济行业价值越高,受到金融行业尾部风险的影响越弱。

当前,在我国经济出现了泛债券化的经济循环,债务、资本和股本明显不对称,表现为高杠杆率,这是我国目前的一个突出问题,债务杠杆攀升能够通过提升国民经济各部门风险水平,使风险积聚于占据网络结构中心的金融部门,进而通过债务和股权两个渠道显著影响风险的生成与传递(苟文均等,2016)。这有可能增加经济风险爆发的可能性。债务是企业进行日常运营和投资活动的主要融资来源(Valta,2012)。当企业面临沉重的债务负担时,从金融部门筹集资金将面临困难。通常情况下,企业不管是从金融部门获得资金支持,还是通过变卖资产获得资金都相对容易。然而,当处于金融危机期间时,金融部门将面临信贷约束。在这种环境下,资产市场也面临压力。因此,当金融部门处于压力状态时,高负债的企业不可避免要面临融资困难,从而严重影响实体经济行业正常运营。基于我国目前现实经济状况及以上理论分析,本文提出如下研究假设:

H5:实体经济行业债务规模扩大将加剧金融行业尾部风险溢出。

三、样本、模型设定和估计方法

(一)样本选择

本文所采用的数据主要来自Wind数据库,样本区间为2005年第一季度至2016年第四季度,并且根据国际清算银行的表述,将金融危机期间定义在2007年第二季度至2009年第一季度,本文的初始研究样本来自2005~2016年沪深主板上市公司的“行业特征—季度”观测值。Wind数据库将所有企业分为11个行业,分别是:能源业(EN)、材料业(MAT)、工业(IND)、可选消费业(OC)、日常消费业(DC)、医疗保健业(MED)、信息技术业(IT)、电信服务业(TS)、公用事业(PU)、房地产(REA)和金融业(FIN)。本文选取非金融行业的债务规模、偿债能力和价值作为解释变量,同时选取行业每股净收益、资产规模和债务成本作为控制变量。

(二)变量和模型

1.波动溢出

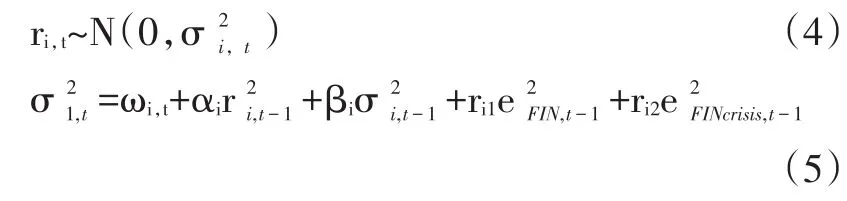

为了检验以及测量金融行业对实体经济行业的波动溢出,本文采用Liu&Pan(1997)提出的两阶段VAR—GARCH方法来研究波动传导机制,并且对第一和第二阶段进行了适当调整,以适合本文所研究的问题。首先,在第一阶段选取金融行业指数收益率序列与实体经济行业指数收益率序列,使用GARCH(1,1)模型提取各行业指数收益率的方差序列,在此基础上对rFIN,t序列进行标准化处理,处理过程如下:

其中,rFIN,t表示金融行业指数收益率,σ2FIN,t表示金融行业指数收益率的方差序列,eFIN,t表示金融行业指数收益率的标准化序列。在第二阶段,基于斯瓦茨准则采用双变量的滞后一期VAR系统对式(4)、(5)进行回归估计:

其中表示实体经济行业i的方差,ri,t-1表示实体经济行业i的指数收益率,在金融危机期间取值为实际值,在非金融危机期间取值为0。式(5)中,系数γi1测量了在正常情况下金融行业对实体经济行业的波动溢出,如果γi1显著为正,则表明金融行业对实体经济行业存在波动溢出。金融危机期间,金融行业波动是否对实体经济行业波动有一个额外贡献,由式(5)中系数γi2来测量,如果γi2显著为正,则表明金融危机会加剧金融行业对实体经济行业的波动性溢出。(γi1+γi2)反映了在金融危机期间金融行业对实体经济行业总的波动溢出效应。

2.尾部风险溢出

首先定义当极端收益率为低于边际收益分布的第5百分位数,行业i在时间t时的极端收益率取值由下式给定:

式(6)中(c)为示性函数,当属于集合c时取值为1,否则取值为0。c是每日行业指数收益率低于边际收益分布第5百分位数的集合。本文借鉴Chiu et al.(2015)的研究成果,定义一个新的代理变量CCX,用于捕捉金融行业对实体经济行业i的尾部风险溢出。具体由下式给定:

当金融行业和实体经济行业在t时期同时存在一个极端收益率时,取值为1,否则取值为0。

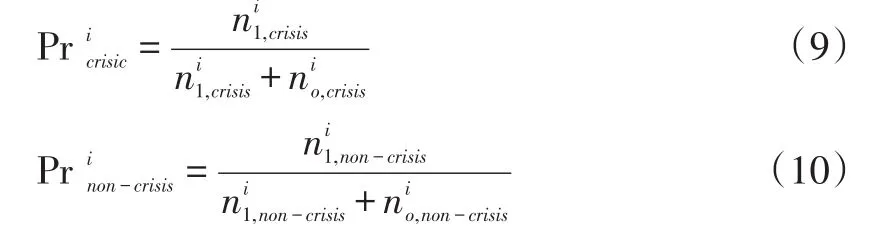

采用这个代理变量,可以计算实体经济行业i的CCX的发生频率。按照下式计算一个固定的时期内CCX的发生频率:

n表示示性函数式(7)序列中1的数量表示示性函数式(7)序列中0的数量。进一步地,将Pri分解成两部分来识别在金融危机期间和非金融危机期间CCX的相关发生频率。分解过程由式(9)、(10)给出:

上式中表示示性函数式(7)序列在金融危机期间取值为1(0)的数量,表示示性函数式(7)序列在非金融危机期间取值为1(0)的数量。

3.模型设定

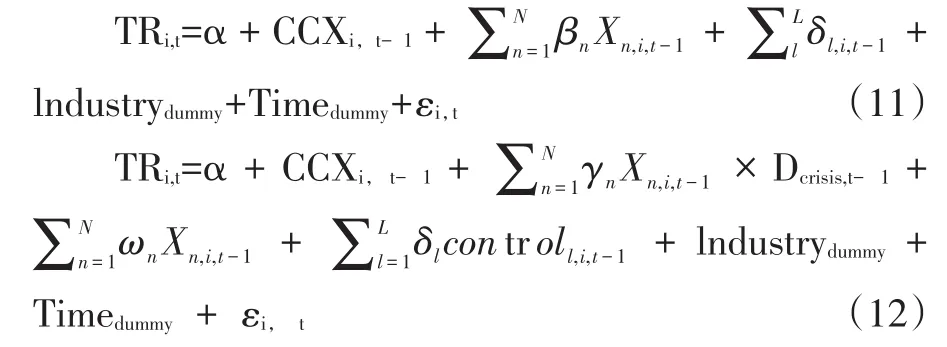

被解释变量TR是实体经济行业i在每个季度观测到的CCX的总数,表示金融行业尾部风险对实体经济行业的溢出效应。解释变量是行业负债规模、偿债能力和价值的代理变量。Hoberg&Phillips(2010)的证据表明,这些变量对于行业的繁荣和衰退有一个显著的影响。本文采用工具变量GMM进行估计,这样做可以提高估计的有效性和平滑度,在很大程度上减轻了变量的误差问题。基本的面板回归模型如下:

被解释变量TRi,t是实体经济行业i在每个季度观测到取值为1的实际数量。变量Xn,i,t的向量包括实体经济行业i的特征变量(债务规模,偿债能力和价值),本文分别选取速动比率(QR)和账面市值比(BM)作为偿债能力和价值的代理变量,向量Dcrisis,t和Dnon-crisis,t是虚拟变量,分别表示金融危机和非金融危机期间。向量controll,i,t包含于其他行业特征相关的变量:每股净收益(EPS),资产规模(SIZE),债务成本(COST)。本文预期每股净收益对TR的影响是负向的,每股净收益越高意味着企业盈利能力越强,因此更容易抵御金融风险。同理,本文预期企业资产规模会削弱金融风险对其传导。与此相反,本文预期债务融资成本对TR的影响是正向的,债务融资成本越高企业负担越重,因此更容易暴露在金融风险之下。同时,模型中加入了行业和时间虚拟变量。

四、实证结果

(一)统计性描述

表1显示了变量的统计性特征。与全样本期间相比,在金融危机期间被解释变量TR的均值更大,这暗示了金融危机会加剧尾部金融风险向实体经济行业溢出。账面市值比和债务规模的均值明显变小,这反映了金融危机会侵蚀企业而普遍提高了自己的偿债能力。

表1 被解释变量和解释变量的统计性描述

(二)波动溢出

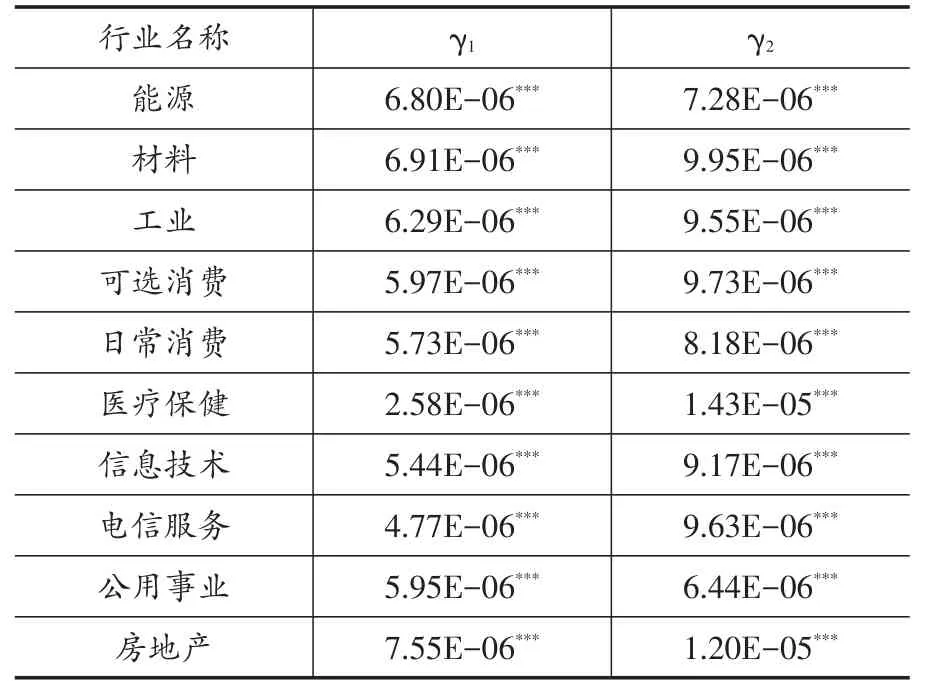

表2展示了式(1)~(5)波动溢出模型的结果。表中显示了全样本视角下的估计系数γ1和金融危机期间加入的系数γ2。估计结果表明:①全样本视角下的γ1系数估计结果均显著,这表明金融行业对实体经济行业的波动性溢出存在积极的影响,金融行业对有些行业的波动性溢出显著强于其他行业,例如房地产、材料和能源行业。相反,医疗保健行业受到金融行业波动性溢出较弱,γ1仅为(2.58E-06)。②γ2测度金融危机是否会加剧金融行业对实体经济行业的波动性溢出。该系数估计结果显著,表明金融危机会加剧金融行业对实体经济行业的波动性溢出,与整个样本期相比,金融危机期间,金融行业对实体经济行业的波动性溢出效应更加强劲。有些行业显著高于平均水平,例如房地产和医疗保健行业。相反,有些行业显著低于平均水平,例如公用事业和能源行业。结果表明,所有实体经济行业在金融危机期间受到金融行业的波动性溢出更为强劲,有些行业表现十分明显。③从γ1+γ2加总来看,房地产行业的γ1+γ2显著大于平均水平,这表明在金融危机期间房地产行业对金融行业的波动反应更为敏感。

表2 金融行业对实体经济行业的波动溢出

(三)尾部风险溢出

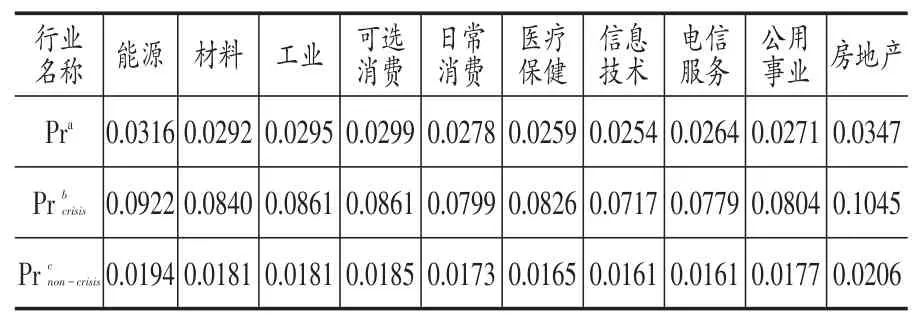

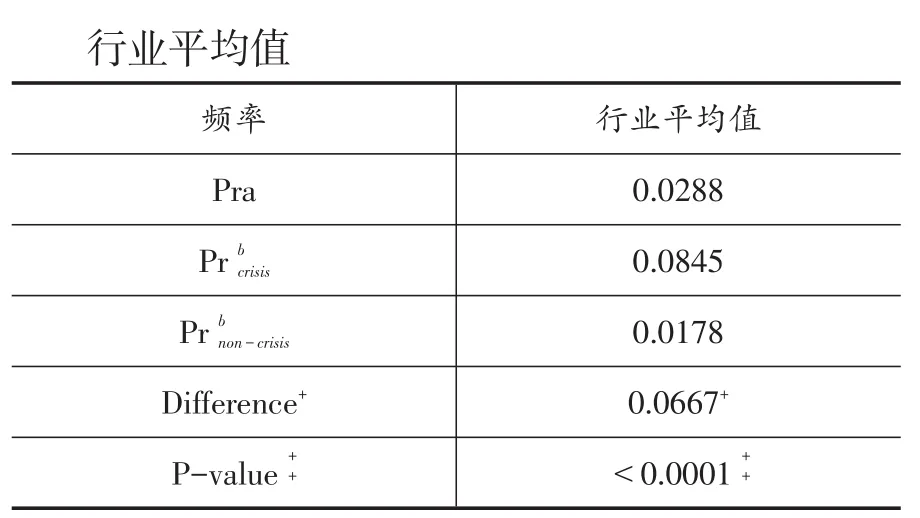

很显然,变量TR越大表示更强的溢出效应。表3展示了变量TR分别在全样本、金融危机期间和非金融危机期间的发生频率。结果表明,在整个样本期间,金融行业和各实体经济行业同时出现极端收益率的天数频率低于3.5%,在金融危机期间这一频率超过7%,然而在非金融危机期间,这一频率除房地产行业外,均低于2%。此外,秩和检验结果表明,金融危机和非金融危机期间的CCX平均值存在显著差异。与非金融危机期间相比,在金融危机期间尾部金融风险对所有的实体经济行业溢出会加剧。在金融危机期间,房地产(10.5%)和能源(9.2%)行业的尾部风险更容易暴露在金融风险之下。

表3 尾部金融风险溢出(CCX)的频率

注:aCCX表示在全样本期间的频率;bCCX表示在金融危机期间发生的概率(2007年7月~2009年3月);cCCX表示在非金融危机期间发生的概率;Difference+表示和的平均差异;表示两样本Wilcoxon检验的P值。

(四)尾部金融风险溢出和行业特征

表4 行业特征在全样本下对尾部金融风险溢出的影响

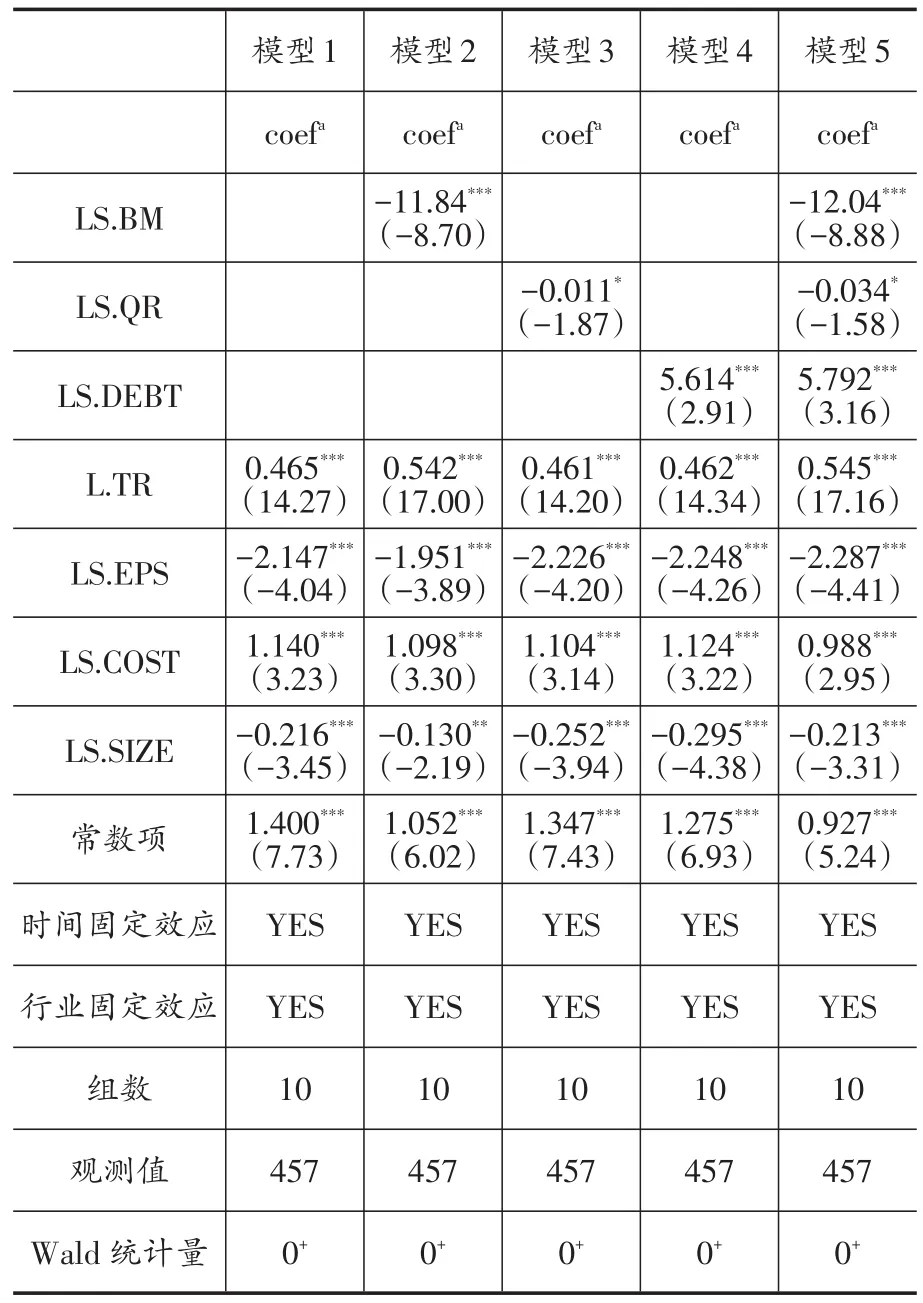

表4展示了尾部风险溢出(TR)关于行业特征变量债务规模、偿债能力和价值的回归结果。债务对TR有一个积极的影响,相反偿债能力(速动比率)和价值(账面市值比)对TR有一个消极的影响。控制变量对TR的影响均显著,且与预期表现一致。由表5可知,估计结果在金融危机期间和非金融期间均显著,表明行业价值和偿债能力确实可以有效平抑金融行业尾部风险对实体经济行业的溢出,在危机期间,这一表现更为突出。与此相反,实体经济行业债务规模会增强尾部金融风险向其传染,但危机期间债务规模的估计系数为3.988,小于非危机期间的估计系数6.069,这可能是由于危机期间实体经济行业面临举债困难,与非危机期间相比,在一定程度上减小了尾部金融风险通过债务渠道向其扩散。

表5 行业特征在金融危机和非金融危机期间对尾部金融风险溢出的影响

(五)稳健性检验

本文采用分位数回归方法,进一步对尾部金融风险是否向实体经济行业溢出进行检验,具体过程如下:

其中,金融行业指数日收益率序列记为实体行业的指数日收益率序列记为下标为分位数水平,代表不同的风险程度,q分别取0.05和0.01。结果表明,金融风险对实体经济行业的溢出效应非常明显。

本文重新定义极端收益率为每日行业指数收益率低于边际收益率的第2.5百分位数,然后计算了CCX,对式(11)、(12)进行回归分析,结果没有较大差异。

五、结论与政策建议

本文的研究显示,在2005~2016年和2007~2009年两个样本期间,金融行业对实体经济行业均存在波动溢出效应与尾部风险溢出效应,在2007~2009年期间更加明显。这表明当实体经济风险不断集聚,在特定时间将引发金融风险集中爆发,金融风险又通过收益和波动两个渠道传递给实体经济,最终形成金融危机。实证结果表明,行业特征对金融风险传导具有显著影响。具体表现为实体经济行业的账面市值比和偿债能力对尾部金融风险溢出具有显著消极影响,我国实体经济行业的债务规模对金融行业尾部风险溢出具有积极影响,尤其在金融危机期间表现十分明显。这表明,投资者对具有较高价值的企业更有信心,故而高价值企业有助于遏制尾部金融风险向其蔓延,金融危机期间,这一现象尤为明显。同时,适度提高偿债能力可以削弱金融行业尾部风险向实体经济行业扩散。此外,企业应将自己债务规模控制在合理水平。

据此,本文提出政策建议。第一,从长期来看企业应不断提升自身价值,各行业中,不具有发展前景的低价值企业应被逐渐淘汰出市场,有利于提升整个行业价值,增强实体经济行业抵御金融风险的能力。此外,企业在日常经营尤其在危机期间,应具备足够的偿债能力,力求避免为了追逐短期利益而牺牲偿债能力的做法。各实体经济企业在日常经营中应该注重风险防范,凡事预则立,不预则废,增强企业风险意识,可以缓解金融风险对实体行业的影响。第二,强化和完善金融监管体系,提高银行体系风险吸收能力。金融机构尤其银行业,在进行处理信贷业务时,应该加强监管,在严格评估企业价值以及发展前景基础上,尽可能将资金投入到高价值企业,提高资金使用效率,避免因道德风险导致资源流向僵尸企业。同时,引导商业银行在成本可控的条件下,增加一级资本占比,优化资本金结构,增强风险吸收能力,这样有助于更好服务实体经济,同时保证资本收益。第三,积极发展权益类融资市场。企业融资工具不匹配加剧了企业资本结构失衡,在实体经济泛债务化的今天,应该积极推动债权转股权以及其他权益类融资工具,优化资本结构,降低非金融企业债务杠杆率,提升实体企业对风险的吸收化解能力,从而有效降低资本市场短期剧烈波动,增强经济系统的稳定性,最终化解债务风险过度集聚在金融中介部门带来的金融风险。

[1]苟文均,袁鹰,漆鑫.债务杠杆与系统性风险传染机制——基于CCA模型的分析[J].金融研究,2016,(03):74~91.

[2]李莲莲,杨英,查贤斌.上市公司盈利能力与偿债能力分析[J].经贸实践,2017,(1):19+34.

[3]肖军,徐信忠.中国股市价值反转投资策略有效性实证研究[J].经济研究,2004,(3):55~64.

[4]Bae K,Karolyi A G,Stulz M R.A new approach to measuring financial contagion[J].Review of Financial Studies,2003,16(3):717~763.

[5]Baur D G.Financial contagion and the real economy[J].Journal of Banking&Finance,2011,36(10):2680~2692.

[6]Beine M,Cosma A et al..The dark side of global integration :Increasing tail dependence[J].Journal of Banking&Finance,2010,34(1):184~192.

[7]Cheong C S,Olshansky A,Zurbruegg R.The influence of real estate risk on market volatility[J].Journal of Property Investment&Finance,2011,29(2):145~166.

[8]Christiansen C, Ranaldo A.Extreme coexceedances in new EU member state’stock markets[J].Journal of Banking&Finance,2009,33(6):1048~1057.

[9]Chiu W C,Pena J I,Wang C W.Industry Characteristics and Financial Risk Contagion[J].Journal of Banking and Finance,2015,50(1):411~427.

[10]Diamond DW,DyByig PH.Bank runs,Deposit insurance,and Liquifity[J].Journal of Political Economy,1983,(61).

[11]Fama E F,French K R.Size and book-tomarket factors in earnings and returns[J].Journal of Finance,1995,50(1):131~155.

[12]Fry R,Martin V L et al..A new class of tests of contagion with applications[R].Cama Working Paper Series,January 2008.

[13]Houston J F,Stiroh K.Three decades of financial sector risk[J].Staff Reports,2006.

[14]Hoberg G,Phillips G.Real and financial industry booms and busts[J].Journal of Finance,2010,65(1),45~86.

[15]Kroszner R S,Klingebiel D.Banking crisis,financial dependence,and growth[J].Journal of Financial Economics,2007,84(1):187~228.

[16]Liu Y A,Pan M S.Mean and volatility spillover effects in the U.S.and Pacific-Basin stock markets[J].Multinational Finance Journal,1997,1(1):47~62.

[17]Ortiz M H,Phillips G.Real asset illiquidity and the cost of capital[J].Journal of Financial and Quantitative Analysis,forthcoming,2014,49(1):1~32.

[18]Valta P.Competition and the cost of debt[J].Journal of Financial Economics,2012,105(3):661~682.

[19]Wang Z.Dynamics and causality in industryspecific volatility[J].Journal of Banking&Finance,2010,34(7):1688~1699.

猜你喜欢

舰船科学技术(2022年20期)2022-11-28 08:20:28

中国临床医学影像杂志(2021年6期)2021-08-14 02:22:00

大社会(2020年3期)2020-07-14 08:44:16

当代陕西(2019年15期)2019-09-02 01:52:08

辽宁经济(2017年12期)2018-01-19 02:34:01

学术论坛(2016年5期)2016-05-17 05:44:42

山西农经(2016年3期)2016-02-28 14:23:54

中国塑料(2015年4期)2015-10-14 01:09:32

对外经贸(2014年5期)2014-02-27 13:55:57

少儿科学周刊·儿童版(2013年4期)2013-07-19 07:46:02