我国商业银行绿色发展评价指标体系构建与实证

——基于上市银行年报的文本研究

2018-06-29 06:04:48李永平

金融与经济 2018年6期

■李永平,董 林

一、引言与文献综述

十九大报告提出要实现绿色发展,形成绿色发展方式和生活方式,实现人与自然和谐相处。绿色发展的含义广泛,而金融业的绿色发展是实现整个社会绿色发展的重要部分。报告还首次提出要以市场为导向发展绿色金融,要求以银行为代表的金融机构须贯彻落实绿色发展理念,并将这种理念体现到具体市场行为中。大多数时候,银行业在实现绿色发展的具体市场行为中担任的是资金供给者角色,其绿色资金供给方向和力度在很大程度上决定了绿色产业的发展方向和速度,从而在一定程度上决定了实现全社会绿色发展所需要的时间。因此,有必要对银行业的绿色发展状况进行客观评价,从而对银行业在实现社会绿色发展过程中做出的贡献有清晰的认知。而要实现对商业银行绿色发展水平的客观评价,首先要建立客观的银行业绿色发展水平评价指标体系。

按照建立指标体系的主体不同,现有的绿色发展评价指标体系主要包括两类:一是由政府或非政府组织建立的绿色发展评价指标体系,如由经济合作与发展组织(OECD)建立的包含4个一级指标、14个二级指标和23个三级指标的绿色增长测控指标体系,由美国加利福尼亚州政府建立的绿色创新测评指标,由北京市发改委编制的“绿色北京”测控体系等(周颖等,2016)。这些指标体系评价的目标比较宏观,建立的目的一般是对某一地区绿色发展状况进行监控并做出评价,为政策制定者提供参考。二是由科研机构、专家学者等建立的绿色发展评价指标体系,如郭玲玲等(2016)建立的中国绿色增长评价指标体系,周颖等(2016)建立的绿色产业评价指标体系,成金华等(2013)建立的矿区生态文明评价指标体系等。这类指标体系覆盖范围较广,从宏观到中观、微观应有尽有,建立的目的也不尽相同。

关于商业银行绿色发展问题,学者们从不同角度进行了研究。何德旭和张雪兰(2007)对我国商业银行发放绿色信贷可能面临的问题进行了讨论研究,并提出了推行绿色信贷的建议。王晓娆(2016)研究了绿色发展与银行自身风险的关系,基于绿色信贷视角进行分析,认为发放绿色信贷可以降低银行的不良贷款率,从而提高银行的资产质量。杜莉和张鑫(2012)研究了绿色金融与银行性质的关系,认为国有商业银行应践行赤道原则,并将绿色金融置于特殊对待的地位,提升自身的社会影响力和经济影响力。傅京燕和原宗琳(2018)基于供给侧改革的视角,研究了商业银行绿色金融的发展路径,认为商业银行是发展绿色金融的枢纽,并针对绿色金融与供给侧改革的对接问题提出了建议。综上所述,商业银行的绿色发展问题已经引起学者们的广泛关注。

关于商业银行绿色发展指标体系的构建问题,相关研究较少。孔龙和张鲜华(2011)通过对A股上市商业银行2010年度社会责任报告的研究,评价了我国商业银行绿色信贷信息披露的现状,并提出了相应的对策,但其使用的数据为截面数据,没有考虑时间因素对商业银行绿色信贷信息披露的影响。吴劼和田颖琪(2013)基于对长三角地区的调查,对绿色信贷风险评价体系进行了改进,但改进后的风险评价体系主要针对企业,与银行的相关性不大。

通过梳理文献发现,鲜有文献对银行业绿色发展水平做出评价,这可能是因为关于银行业绿色发展的数据严重缺失,难以形成各银行共有、连续的绿色发展指标,从而大大增加了建立银行业绿色发展评价指标体系的难度。有鉴于此,本文参考Hanley&Hoberg(2010)的研究,使用文本分析法,通过对16家上市商业银行2010~2016年的年报进行文本分析,建立银行业绿色发展评价指标体系,并使用该指标体系对16家上市商业银行的绿色发展水平进行评价。

二、银行绿色发展评价指标体系的构建

(一)指标体系建立的逻辑

银行业绿色发展水平的高低主要体现在银行践行绿色发展理念的具体行为中。有了绿色发展的理念,银行才能主动实施各种具体的绿色发展行为。而银行作为金融中介机构,其绿色发展行为主要运用绿色金融工具将绿色资金投向绿色项目或领域。同时,银行自身的绿色化也是绿色发展理念的体现。因此,构建银行业绿色发展评价指标体系需要包括四部分内容:银行的绿色发展理念、银行绿色金融产品的供给状况、银行对资源利用、环境治理、生态保护等资金需求的满足情况以及银行自身的绿色化。

(二)指标体系建立的方法

建立科学的指标体系需解决两个问题:一是指标体系的组成;二是各项指标权重的确定。关于指标体系的组成,通常需要设立若干一级指标,对研究对象的性质或特征进行定义和分类。然后,对每个一级指标下设若干二级指标,用来对各一级指标进行量化。必要时,还设立三级指标。各指标的划分和选取应遵循全面性、关联性和可获得性的原则(李平星等,2015)。关于指标权重的确定,主要有因子分析法、平均权重法和专家打分法三种方法。专家打分法主观性较强,平均权重法不能很好体现各指标在构建指标体系时的重要性差异。因此,当前主流的确定指标权重的方法是因子分析法。本文亦将使用因子分析法确定指标权重。

由于各种原因,现在银行绿色发展相关数量指标极度缺乏,而且许多绿色发展指标在各银行间不通用且不可比,建立指标体系需要遵循的可获得性原则很难满足。因此,通过使用各银行共有的绿色数量指标来建立商业银行绿色发展水平评价指标体系的方法是行不通的。有鉴于此,本文使用文本分析法,通过对上市商业银行的年报和社会责任报告进行整理分析,最终建立银行业绿色发展评价指标体系。文本分析法通过建立一个包含所有目标词汇的全集,然后用每个研究个体的信息与目标词汇全集进行比对,形成一个比对结果,以此来量化研究对象的某种特征。文本分析法的科学性已经得到了国内外学者的广泛认可。Hanley&Hoberg(2010)使用文本分析法研究了IPO抑价问题,发现企业招股说明书中的非标准信息含量与IPO抑价程度呈反比。Arnold et al.(2010)、郝项超和苏之翔(2014)使用文本分析法也得到了类似结论。谢德仁和林乐(2015)通过对我国上市公司年度业绩说明会的文本分析,发现企业管理层的正面语调数量与公司来年业绩有正相关关系。

本文参考Hanley&Hoberg(2010)的方法进行指标体系构建。具体操作方法如下:各银行每年发布的社会责任报告会用一节或一章的篇幅介绍本银行本年度绿色发展状况。通过阅读16家上市银行2010~2016年的社会责任报告中的绿色发展部分,本文首先建立了一个包含26个绿色发展词汇的信息集,它们在银行社会责任报告中出现的频率最高。这26个词汇分别是:绿色信贷、绿色金融、环保、节能、污染、两高一剩、绿色债券、低碳、碳金融、碳交易、赤道原则、生态、可持续、清洁能源、再生能源、绿色保险、绿色经济、绿色发展、绿色办公、环境友好、资源节约、产能、耗能、绿色公益、绿色采购、环境风险。然后将该集合分为四个子集,即:

1.绿色发展理念

绿色发展理念指在经济发展过程中充分考虑到环境代价而将环境成本内化的发展理念。践行绿色发展理念、实现绿色发展是大势所趋。商业银行作为金融市场最重要的组成部分之一,践行实现绿色发展理念可以起到带头作用,形成一种绿色导向,从而加快整个金融业的绿色化步伐。体现银行绿色发展理念的词汇包含赤道原则、可持续、绿色发展、环境友好、资源节约、环境风险、绿色金融、绿色经济,共计8个。

2.绿色金融工具

绿色金融工具泛指将资金通过金融市场正常交易投入到绿色项目,从而使绿色项目得以实施的工具。目前,商业银行主要的绿色金融工具是绿色信贷。其次是绿色债券、碳金融、碳交易和绿色保险。因此,绿色信贷、绿色债券、绿色保险、碳金融、碳交易5个词汇可以用来衡量银行的绿色金融产品供给状况。

3.环境需求满足

环境需求满足指银行对资源利用、环境治理、生态保护等资金需求的满足情况。从商业银行对环境需求资金的满足情况可以看出其绿色发展能力的高低。一个坚持绿色发展的银行可能会涉及环保、节能、低碳、治理污染等许多绿色领域。环保、节能、低碳、污染、生态、产能、耗能、清洁能源、再生能源、两高一剩等共计10个词汇可以体现银行对环境需求的满足状况。

4.绿色银行

绿色银行指银行通过对经营场所等区域的绿色化改造,使自身经营时对环境造成的影响降到最低。绿色办公、绿色公益、绿色采购3个词汇在年报中被提及的频繁程度可以体现银行自身的绿色化程度。

(三)指标的量化

本文分别统计四个分组中各个词汇在银行各年份的年报中出现的次数,计算四个子集所含词汇在各银行年报中出现的总字数n,并用n与该银行在该年份年报的中文字数N的比值作为该年份该银行的子集得分。例如,民生银行2015年年报中共出现“绿色办公”2次,“绿色公益”0次,“绿色采购”3次,那么民生银行2015年绿色银行子集一共有20个字,除以民生银行2015年年报中文字数173119最终得到民生银行2015年绿色银行子集得分0.00011553。统计年报中绿色发展词汇出现次数的逻辑是,如果银行在年报和社会责任报告中都用了某个词汇,说明银行对该词汇的重视程度比较高,这可以在一定程度上体现银行的绿色发展水平。之所以用子集字数与年报中文字数的比值而不是直接用子集字数来衡量银行的绿色发展水平,是因为考虑到各银行年报中文字数差别巨大,较长篇幅的年报中绿色发展相关词汇出现的次数相对较多,而这可能并不能说明银行重视绿色发展。

通过上述操作,本文得到了16家上市商业银行各年份绿色发展水平四个子集的得分。极端值和部分缺失数据,本文进行了删除处理。

三、上市商业银行绿色发展水平的测度

(一)数据来源

本文使用的数据均来自16家上市商业银行的年报和社会责任报告。这16家上市银行分别为北京银行、工商银行、光大银行、华夏银行、建设银行、交通银行、民生银行、南京银行、宁波银行、农业银行、平安银行、浦发银行、兴业银行、招商银行、中国银行和中信银行。本文的统计年份为2010~2016年,报告的文本来自各银行官方网站,绿色发展相关词汇出现次数为作者手工统计所得。

(二)上市商业银行绿色发展水平得分的计算方法

本文使用加权平均法计算上市商业银行绿色发展水平的综合得分。即通过确定四个绿色发展子集得分的权重后,采用式(1)计算银行的年度绿色发展水平:

其中G表示银行的年度绿色发展水平综合得分,gk分别表示银行绿色理念得分、绿色金融工具得分、环境需求满足得分和绿色银行得分,Wk分别表示四项子集的权重。

(三)指标权重的计算方法

本文参考赵琳和范德成(2011)的研究,使用因子分析法确定权重Wk的取值。其一般步骤是:先将各指标数据进行标准化处理,通过KMO检验和Bartlett检验确定样本是否适合进行因子分析;然后,计算公因子和因子载荷矩阵,所取公因子个数的标准是公因子累计贡献率达到85%以上;最后,对某指标在各主成分线性表达中的贡献率,以主成分的方差贡献率为权重进行加权平均,并对最后的结果进行归一化处理,最终得到相应的指标权重。通过上述操作,本文得到上市商业银行绿色发展指标权重,见表1。

表1 指标权重表

将各指标权重代入式(1),本文最终得到了上市商业银行绿色发展水平综合得分G。本文将综合得分G和各指标得分g均扩大10000倍以增强数字的直观性。

四、上市商业银行绿色发展水平的比较与评价

(一)上市商业银行绿色发展水平的纵向比较

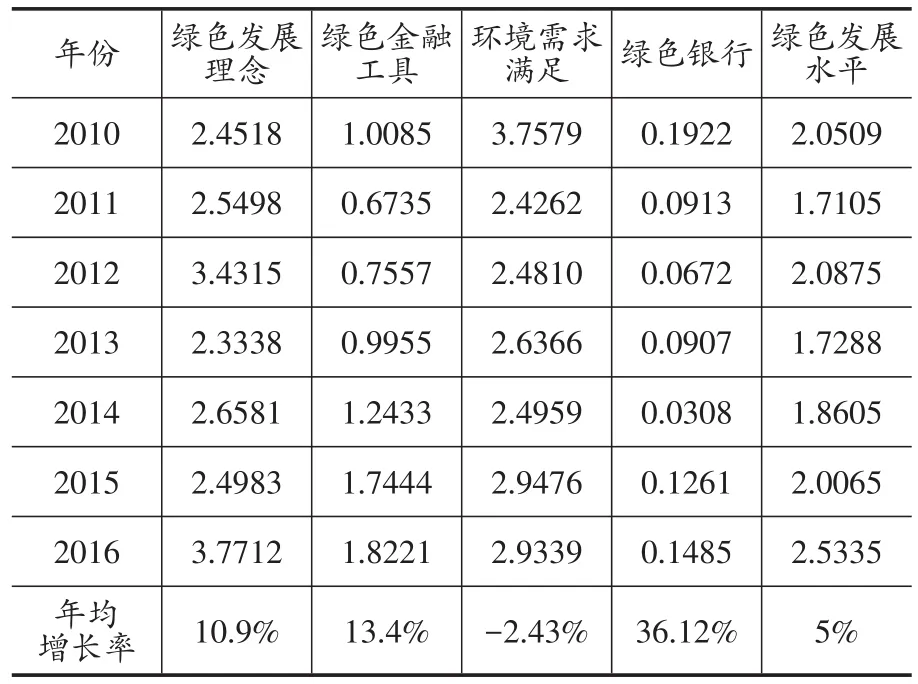

表2 上市商业银行2010~2016年绿色发展指标得分

表2是16家上市商业银行绿色发展指标得分和绿色发展水平综合得分。其中,绿色理念、绿色工具、绿色领域、绿色银行为各年份所有银行该指标的得分平均值,绿色发展水平为经过加权平均之后的综合得分平均值。各年份得分为该年份所有银行该指标的算术平均值。表2给出了上市商业银行绿色发展水平得分。

根据表2数据,可以得出以下结论:在2010~2016年期间,我国上市商业银行绿色发展水平逐年提高,但不同的绿色发展衡量指标增长程度有较大差异。具体说来,有以下几点:

1.上市商业银行绿色发展理念波动增强。上市商业银行绿色发展理念得分由2010年的2.45分逐渐上升到2016年最高得分3.77,年均增长率为10.9%。单纯从增长率看,上市商业银行的绿色发展意识正在逐渐增强。2012年和2016年上市商业银行绿色发展水平得分高于其他年份。

2.从绿色金融工具指标得分来看,上市商业银行践行绿色发展理念的手段逐渐增多,得分由2010年的1.01分上升到2016年的1.82分,年均增长率为13.4%,在四个绿色发展评价指标中增速排名第二位。通过对上市商业银行年报和社会责任报告的研读发现,商业银行践行绿色发展理念的主要工具是绿色信贷,另外工商银行、农业银行、中国银行、兴业银行等多家银行业曾发行过绿色债券,兴业银行还涉及了碳金融和碳交易业务。

3.环境需求满足指标得分波动增长。虽然环境需求满足指标得分的年均增长率来看,上市商业银行对资源利用、环境治理、生态保护等资金需求的满足情况正在减弱。

4.从绿色银行指标得分看,商业银行本身的绿色化自2010年后获得了迅速发展。指标得分年均增长率为36.12%,是四项指标中增长最快的指标,说明我国上市商业银行非常重视自身的绿色化。通过阅读各银行的社会责任报告发现,16家上市商业银行中,几乎所有银行都提倡绿色办公,并为此制定了相应的制度,不仅培养员工的绿色办公意识,也节省了大量办公费用。

综上所述,我国上市商业银行的绿色发展理念正在逐渐增强,且绿色金融工具缺乏、绿色金融市场不健全等问题正在得到逐步改善,上市商业银行越来越重视自身的绿色化。

(二)上市商业银行绿色发展水平的横向比较

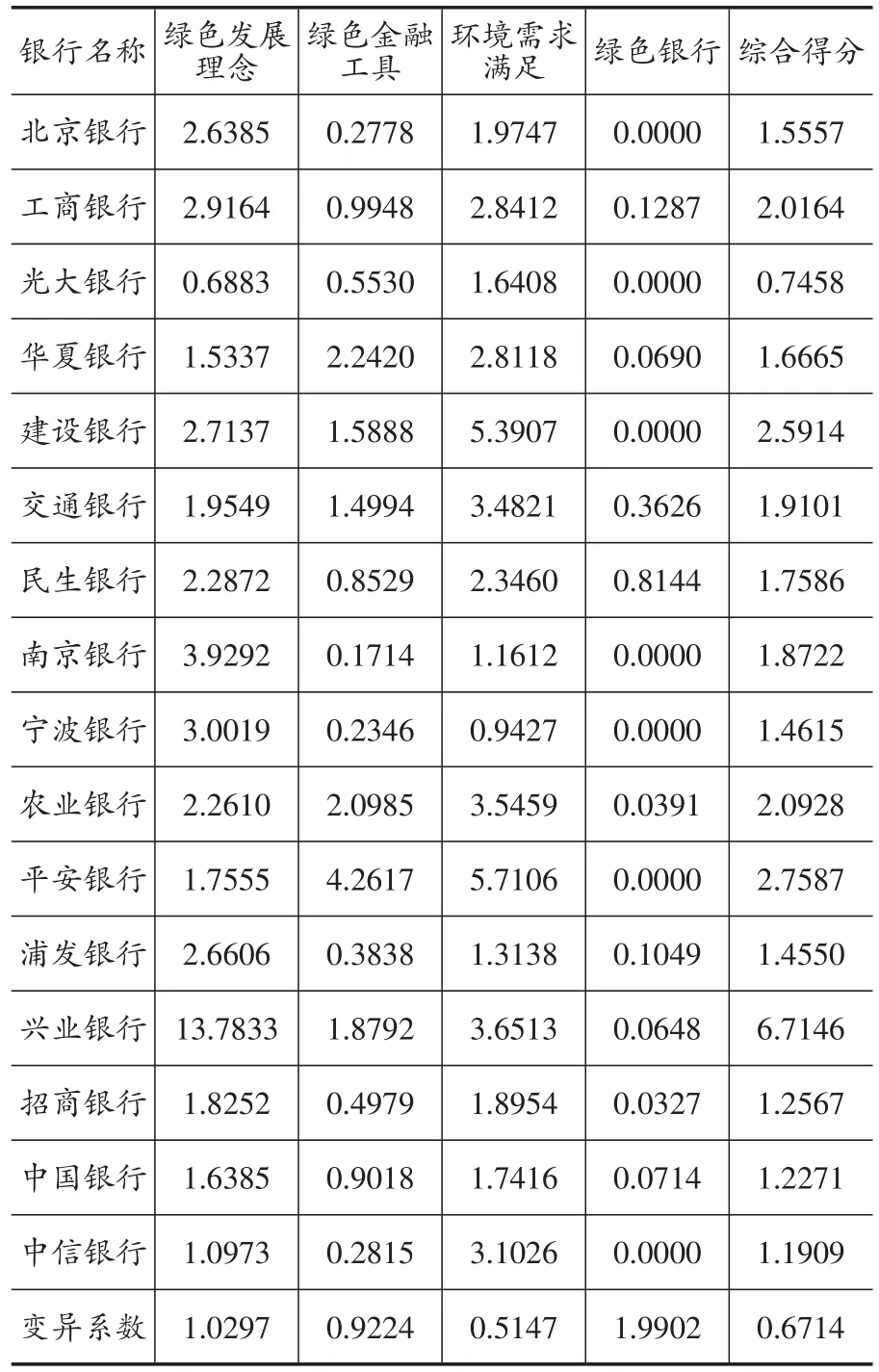

根据式(1)计算得到的上市商业银行绿色发展指标得分见表3。

表3 上市商业银行绿色发展指标得分

1.上市商业银行绿色发展水平综合得分横向比较

从商业银行绿色发展综合得分可以看出,我国上市商业银行绿色发展水平差异巨大。排名第一的兴业银行得分6.71分,是光大银行(0.75分)的9倍。从绿色发展水平排名来看,上市商业银行绿色发展水平大体可以分为三档。第一档只有兴业银行,得分6.71分,远高于其余15家上市商业银行。第二档是综合得分2分以上的银行(兴业银行除外),包括平安银行和建设银行、农业银行和工商银行,其中平安银行和建设银行得分相近,分别为2.76分和2.59分。农业银行和工商银行得分相近,分别为2.09分和2.02分。第三档是综合得分在区间2分以下的银行,依次包括交通银行、南京银行、民生银行、华夏银行、北京银行、宁波银行、浦发银行、招商银行、中国银行、中信银行和光大银行,共计11家银行,占总上市银行数的68.75%。这一档的银行之间绿色发展水平综合得分差距并不明显。除光大银行得分在1分以下外,其余10家银行得分均在1分以上,从1.91分(交通银行)到1.19分(中信银行)均匀递减。

2.上市商业银行绿色发展指标得分横向比较

从绿色发展理念得分来看,排名前两位的银行分别是兴业银行(13.78分)和南京银行(3.93分),最后两位依次是中信银行(1.10分)和光大银行(0.69分)。绿色金融工具指标得分最高的是平安银行,为4.26分,最低的南京银行得分是0.17分。环境需求满足指标得分最高的两家银行分别是平安银行(5.71分)和建设银行(5.39分),最低的是南京银行(1.16分)和宁波银行(0.94分)。绿色银行指标得分最高的是民生银行(0.81分),而平安银行、建设银行、中信银行、北京银行、光大银行、南京银行、宁波银行得分均为0分。为了衡量不同银行各指标的差异程度,本文参考李永平和苟成娟(2015)的研究,使用各绿色指标的标准偏差与平均值的比值(即变异系数)来衡量不同指标的变异程度。通过表3的变异系数可以看出,各银行得分差异最大的指标是绿色银行,变异系数为1.9902。差异最小的指标是环境需求满足。

3.不同性质商业银行绿色发展水平得分比较

除中国银行(第14位)外,国有五大行排名均比较靠前,分别为建设银行(第3位)、农业银行(第4位)、工商银行(第5位)、交通银行(第6位)。原因可能是国有商业银行受国家绿色发展相关政策的影响程度比非国有商业银行大。国有性质要求国有商业银行在贯彻执行国家绿色发展政策方面需要起到带头和表率作用。非国有银行中,兴业银行作为国内第一家采纳赤道原则的上市商业银行,绿色发展水平得分遥遥领先其他上市银行,是典型的践行绿色发展原则的银行。平安银行绿色发展水平也高于国有五大行。但总体看,国有上市商业银行仍是引领我国银行业绿色发展的主要力量。

五、结论和政策建议

本文通过建立银行业绿色发展水平评价指标体系,对我国上市商业银行的绿色发展水平进行了评价。得到如下结论:(1)整体上,我国上市商业银行的绿色发展水平稳步提高,对绿色发展理念的重视程度也逐渐提高;绿色金融工具虽然数量少,体系单一,但情况正在好转;对资源利用、环境治理、生态保护等领域的资金需求的支持力度稳步增强,且非常重视自身的绿色化。(2)各上市商业银行绿色发展水平差异大,兴业银行绿色发展水平最高,光大银行绿色发展水平最低。国有五大行绿色发展水平普遍高于非五大行,国有商业银行是引领我国银行业绿色发展的主要力量。

根据研究结论,本文提出如下建议:

第一,银监会等银行业监管机构应该加强对银行业绿色发展必要性和重要性的宣传,具体方法如增加绿色发展会议召开次数、将绿色发展理念纳入银行综合实力考察评价指标等。必要时可以出台相关的规章制度,以行政手段增强商业银行的绿色发展理念。

第二,对于商业银行的绿色金融工具创新,相关部门应该在维持金融稳定的前提下,给予充分的鼓励和支持,降低商业银行绿色金融工具创新的门槛,调动商业银行的积极性,逐渐建立多类型、多层次的绿色金融工具体系。

第三,商业银行应加强同绿色企业和绿色项目的合作,尽可能为符合绿色条件的企业或项目提供资金支持,增强绿色资金的市场导向性,降低行政导向性,逐步建立成熟的绿色产品市场,实现绿色企业或项目与银行的双赢。

第四,银行业要通过多种方式,努力实现自身的绿色化运营。可参考民生银行的做法,实行绿色采购制度,对采购商进行绿色分级,减少固定资产采购,营业网点采用绿色装修和布置,推行绿色办公理念等。

第五,发挥国有商业银行在实现绿色发展方式中的领导作用,并充分认识到其他银行的重要作用。银行业监管部门要统筹领导国有银行和非国有银行,充分发挥国有银行和非国有银行在构建银行业绿色发展体系中的作用。同时,积极动员商业银行实施赤道原则,提高银行业绿色发展水平。

[1]成金华,陈军,易杏花.矿区生态文明评价指标体系研究[J].中国人口.资源与环境,2013,(02):1~10.

[2]杜莉,张鑫.绿色金融、社会责任与国有商业银行的行为选择[J].吉林大学社会科学学报,2012,(5):82~89.

[3]傅京燕,原宗琳.商业银行的绿色金融发展路径研究——基于“供给—需求”改革对接的新视角[J].暨南学报(哲学社会科学版),2018,(1):36~46.

[4]郭玲玲,卢小丽等.中国绿色增长评价指标体系构建研究[J].科研管理,2016,(06):141~150.

[5]郝项超,苏之翔.重大风险提示可以降低IPO抑价吗?——基于文本分析法的经验证据[J].财经研究,2014,(05):42~53.

[6]何德旭,张雪兰.对我国商业银行推行绿色信贷若干问题的思考[J].上海金融,2007,(12):4~9.

[7]孔龙,张鲜华.上市银行绿色信贷信息披露现状及对策研究——基于A股2010年度社会责任报告[J].生产力研究,2011,(11):54~56.

[8]李平星,陈雯,高金龙.江苏省生态文明建设水平指标体系构建与评估[J].生态学杂志,2015,(01):295~302.

[9]王晓娆.环境治理投入与银行资产质量——基于绿色信贷视角的分析[J].金融论坛,2016,(11):12~19.

[10]吴劼,田颖琪.绿色信贷风险评价体系改进研究——基于长江三角洲调查[J].经济视角(下旬刊),2013,(9):104~106.

[11]谢德仁,林乐.管理层语调能预示公司未来业绩吗?——基于我国上市公司年度业绩说明会的文本分析[J].会计研究,2015,(02):20~27.

[12]赵琳,范德成.我国高技术产业技术创新效率的测度及动态演化分析——基于因子分析定权法的分析[J].科技进步与对策,2011,(11):111~115.

[13]周颖,王洪志,迟国泰.基于因子分析的绿色产业评价指标体系构建模型及实证[J].系统管理学报,2016,(02):338~352.

[14]Arnold T,Fishe R,North D.The effects of ambiguous information on initial and subsequent IPO returns[J].Financial Management,2010,39(4):1497~1519.

[15]Hanley K,Hoberg G.The information content of IPO prospectuses[J].Review of Financial Studies,2010,23(7):2821~2864.

猜你喜欢

车主之友(2022年6期)2023-01-30 08:01:04

车主之友(2022年4期)2022-11-25 07:27:30

车主之友(2022年4期)2022-08-27 00:57:48

大众投资指南(2020年10期)2020-07-24 08:03:40

消费导刊(2017年20期)2018-01-03 06:27:21

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:34

领导决策信息(2017年11期)2017-05-17 04:49:12

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

当代经济(2015年4期)2015-04-16 05:57:02

BOSS臻品(2014年5期)2014-06-09 22:58:51