农村居民土地承包经营权抵押贷款意愿及其影响因素解析

——基于山东省420份调研数据

2018-06-25 08:28葛舒梦董继刚

山东农业大学学报(社会科学版) 2018年2期

□葛舒梦 董继刚

一、引言

长期以来,“三农”问题始终是制约我国经济进一步发展的难题。制约农业和农村经济发展的因素有许多,但资金问题一直是一个重要的瓶颈因素,农村金融的供需失衡是制约农村经济难以快速发展的障碍。在我国,正规金融机构虽然可以作为农户融资渠道之一,但由于农民缺乏金融机构认可的抵押物,导致其无法满足农村经济主体的融资需求。而民间金融由于借贷手续不规范,自身合法性受到制约,同样存在“融资难、抵押难、担保难”等诸多问题。为了解决农村经济供需不平衡的问题,满足农户对农业生产、经营资金的需求,从2008年开始,我国金融管理部门开始探索土地承包经营权抵押贷款,在2015年国务院印发的《关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》中,提出深化农村金融改革创新,赋予“两权”抵押融资功能,提高了农民贷款可获得性和便利性,为农地抵押贷款的操作提供了政策指引。

农村土地承包经营权抵押贷款问题也得到国内外学者的重视。早在1995年,Besley(1995)就提出农地抵押能够使农民获得完整的土地财产权,推动土地要素流动,促进农村经济的增长。Feder(1998)以泰国为例研究农村经济时发现,农地抵押能够降低银行对农户的信用评估成本,增加农户贷款的可得性,提高了农户参与抵押的意愿。然而Hare(2008)通过对越南农村土地使用权抵押贷款的实证研究中发现,如果没有政府政策的影响,农地使用权抵押对于农户贷款意愿的影响较小。随着我国农村土地承包抵押贷款试点的推进,国内学者也对这一问题进行了研究。王平(2010)等认为开展农村土地抵押贷款是将有利于充分发挥农村土地的融资功能,进一步拓展农村抵押物的范围,为土地流转合作社或农户拓宽了融资渠道和资金来源,满足农村多层次的资金需求。宋丽萍(2010)通过调查显示,大多数的农民对于农村土地承包抵押贷款的参与意愿较高,并且希望金融机构尽快开办这一业务以满足农村居民的资金需求。崔诗雪(2016)等以内蒙古的调查数据分析,对农户参与农地抵押的影响因素进行了分析。对于土地承包经营权抵押贷款面临的问题,罗军(2013)认为农村土地承包经营权作为抵押品变现能力差,存在抵押登记手续困难、处置难度大等问题。

综上所述,国内诸多学者研究了土地承包经营权抵押的可行性、必要性、农地承包经营权抵押制约因素等问题,但国内学者大多从金融机构视角分析,从需求侧农户的视角研究的较少。本文通过对山东省17各地市农户的调研,了解农村居民参与农村土地承包经营权抵押贷款的意愿,分析影响农村居民抵押意愿的因素,以期为农村土地承包经营权抵押贷款政策的推进提供借鉴。

二、数据来源及样本的基本特征

(一)数据来源

本研究数据来源于作者在2016年对山东省农户的实地调查。研究所选取的样本主要基于区域经济发展水平和地理位置差异的综合考量,包括经济发展水平较高的东部沿海地区(青岛、烟台、威海)及经济发展水平相对较低的中部(泰安、莱芜等)、南部地区(临沂、枣庄、菏泽等)。这样就兼顾了经济发展和地域差异,增大了样本的覆盖面,有利于全面研究山东省农村居民土地承包经营权抵押贷款贷意愿及其影响因素。调查内容包括农村居民土地承包经营权抵押意愿、农村居民的个人特征、家庭特征、农地金融的政策意识、制约条件及资金需求等。调研采用调查问卷的形式,共收回423份,有效问卷420份。

(二)样本的基本特征

在调研的420份问卷中,50.71%的被调查者愿意用土地承包经营权获得抵押贷款,也就是说,只有一半的被调查者愿意用土地承包经营权获得抵押贷款,49.29%的被调查者不愿意用土地承包经营权获得抵押贷款。

从调查对象的个人特征来看,被调查者以男性为主,占92.14%,女性占7.86%;被调查者的文化程度以初中为主,占48.33%,高中及以上文化程度者占33.34%;从年龄结构上来看,被调查者以中年为主,年龄在41~60岁的被调查者占70%以上。

在家庭特征方面,65%以上的被调查者家庭人口数量为3-4人,被调查者2015年家庭年收入在1万~5万之间的占51.19%,5万~10万之间的占27.38%,10万以上的占11.67%。41.67%的被调查对象收入的主要来源以种植业为主,35.71%的被调查对象以工资性收入为主。在所有被调查对象中,现有承包地面积在0~5亩的占66.23%,5~10亩的占21.67%,10亩以上的占18.10%。

从农村居民对农地金融政策认知的调查结果来看,只有15.24%的农村居民非常了解农村土地承包经营权,60.24%的农村居民对农村土地承包经营权只是一般了解。在受访者中,有52.62%被调查者的听说过土地承包经营权抵押贷款政策,有91.90%的被调查者对该项政策满意,其中大部分人持有较为满意的态度。

从土地承包经营权抵押贷款所具备的条件来看,在被调查对象中,只有58.57%的具有土地承包经营权证,这也就意味着,即使土地承包经营权抵押贷款这项政策实施,仍然有40%的农户因为没有土地承包权证被挡在政策门外。在土地流转合同方面,有接近一半的被调查者没有土地流转合同,有书面合同的只占40%。值得注意的是,有12.38%的是口头约定,这为以后的纠纷留下了隐患。

在被调查对象的资金需求上来看,只有28.33%的被调查者有借贷经历,大部分人没有借贷活动。另外,只有 43.10%的被调查者在未来三年打算贷款,这说明在山东农村,借贷活动相对趋于保守。

三、模型构建及运算

(一)理论模型

在问卷设计中,将土地承包经营权抵押贷款意愿作为被解释变量y,其取值为“不愿意”和“愿意”两种情况,分别赋值为0和1。对于这种二元选择,本文采用Logit离散选择模型进行分析,这是一种适用于解释变量为非连续变量的一种回归分析方法。在这里,用P表示被调查者愿意利用土地承包经营权抵押贷款的概率,Logit函数形式如下:

其中,x1,x2,…,xi是实际观测到的可能影响土地承包经营权抵押贷款意愿的因素,β0,β1,…,βi为相应解释变量的回归系数;μ为随机干扰项。

(二)变量说明与回归模型参数估计

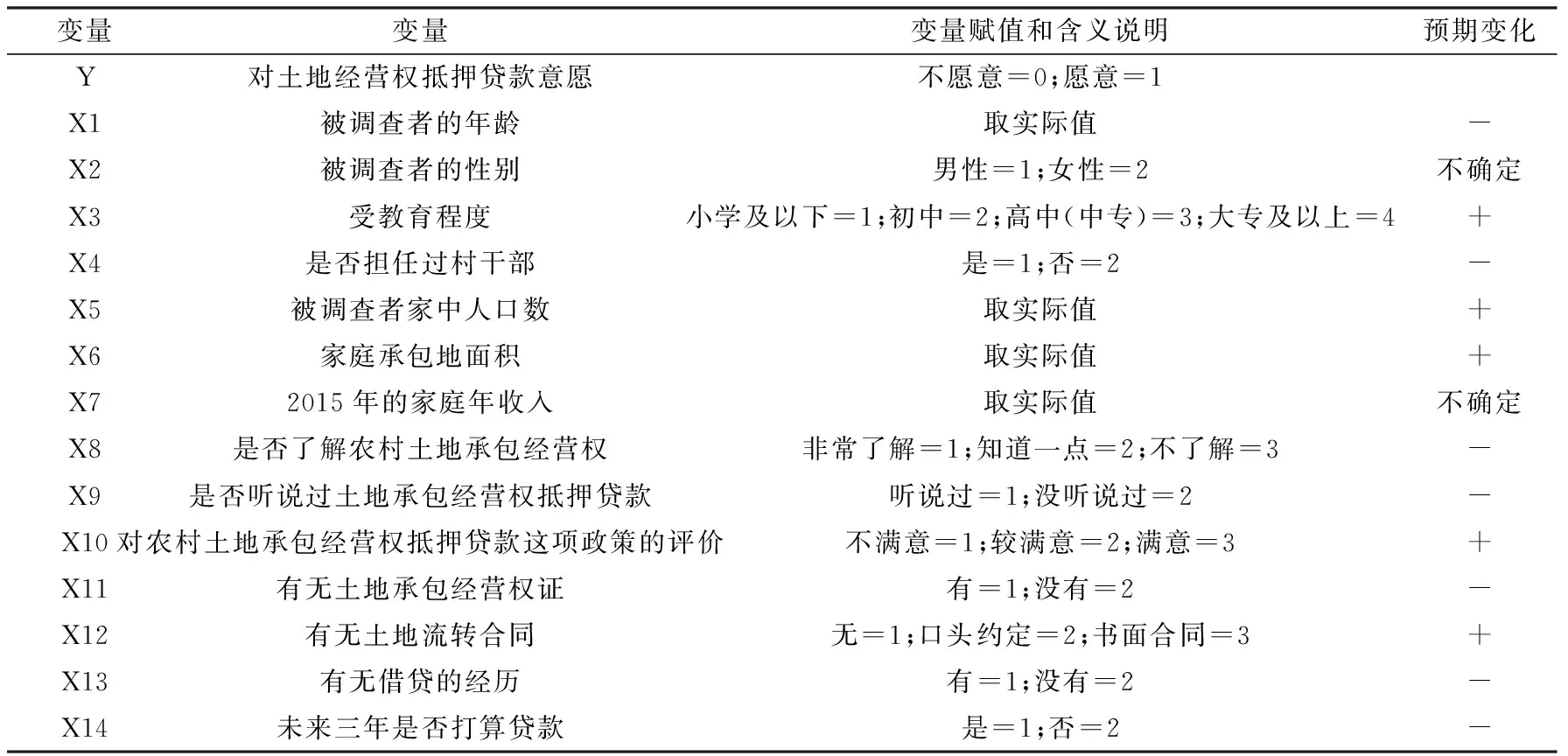

在上述模型中,影响农村居民抵押贷款意愿的因素Xi主要包括14个因素(见表1),分别是个人特征因素,包括被调查者的年龄、性别、文化程度以及是否担任过村干部,家庭特征因素包括家庭人口数、家庭承包地面积、家庭总收入,政策认知因素包括土地承包经营权认知、土地承包经营权抵押贷款认知、政策评价,条件制约因素包括有无土地承包经营权证、有无土地流转合同,以及资金需求因素包括有无借贷的经历、未来三年是否打算贷款等,具体变量赋值见表1。

表1 变量的赋值和含义说明

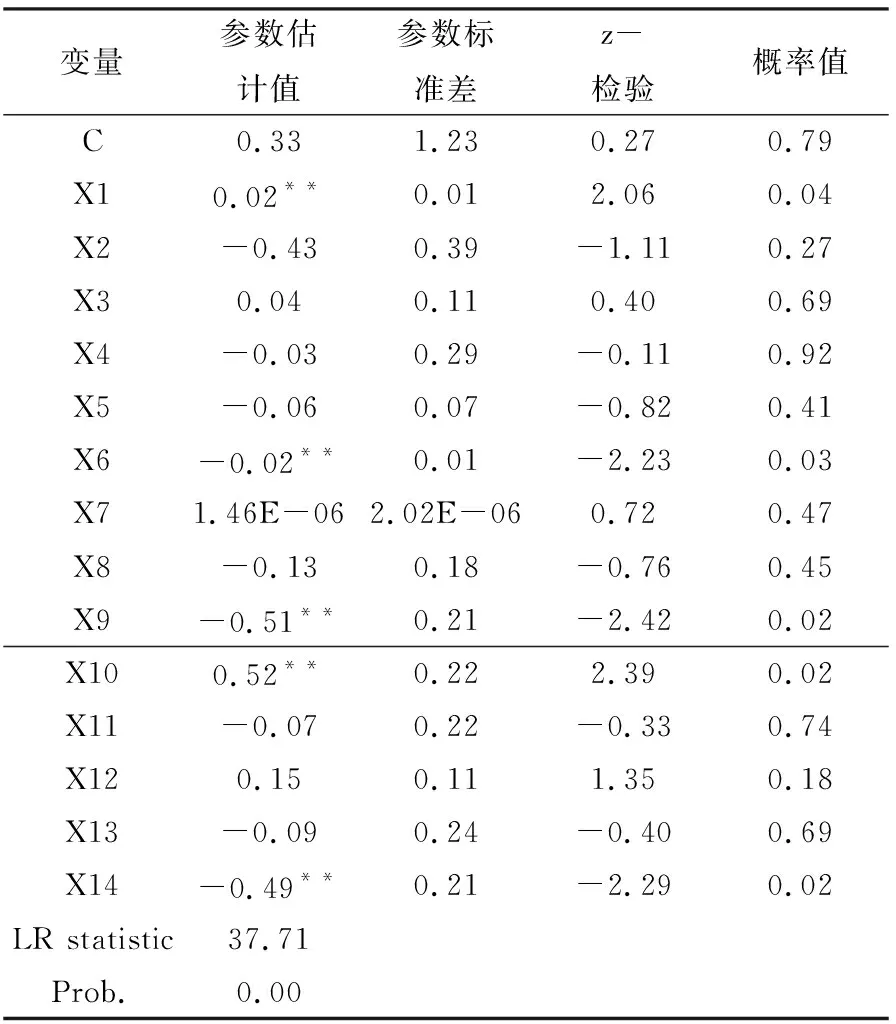

利用Eviews软件对模型进行参数估计,得到如表2所示估计结果。

表2 Logit模型回归结果

由估计结果来看,模型中的LR statistic检验值为40.53,其对应P值(概率值)为0,这表明模型整体高度显著。从变量的显著性来看,模型中被调查对象的年龄(x1)、家庭承包地面积(x6)、是否了解过土地承包经营权抵押贷款(x9)、对农村土地承包经营权抵押贷款这项政策的评价(x10)、未来三年是否打算贷款(x14)五个影响因素具有显著的影响,通过了5%的显著性检验。

四、结果分析

(一)个人特征对农户抵押贷款意愿的影响

被调查者的年龄对其抵押贷款意愿存在明显的正相关性,通过了5%水平的显著性检验。这说明年龄越大,其抵押贷款意愿就越强烈。这与我们的预期结果正好相反。按照我们的预期,年龄越小,接受新事物的愿望越快,对于资金的需求量越大,利用土地承包经营权抵押贷款的愿望就会越强烈,但实际情况正好相反。通过实地访谈了解到,年龄越大,尤其是60岁以上的这部分被调查者,他们可供使用的借贷抵押物少,农村信用社对他们的评级低,信用贷款难度大,所以愿意进行土地承包经营权抵押的比例高达62.50%,远高于平均水平(50.71%)。

另外,性别、受教育程度、是否担任过村干部等个人特征因素,对于农村居民土地承包经营权抵押贷款意愿虽有一定影响,但从模型测算结果来看,均未通过显著性检验,从统计意义上而言,不是显著性影响因素。

(二)家庭特征对土地承包经营权抵押贷款意愿的影响

家庭承包地越少,抵押贷款的意愿越大。从农户现有的承包地面积来看,面积为1~5亩的土地承包者有抵押意愿最强烈,愿意抵押贷款的比例为54.21%,而5亩以上的农户土地承包经营权抵押意愿占比基本一致,稳定在46%左右。这表明,小农户对于农村土地经营抵押贷款的响应相对于大农户来说更为积极。按照我们的假设推断,家庭承包经营的土地越多,对资金的需求量越大,抵押贷款的愿望应该越强烈。但实地访谈中发现,种植规模小的农户,多是兼业户,贷款用途一般不是用于农业经营,而是其他诸如生活、经商等资金需求,所以土地抵押贷款意愿更为强烈。从模型测算结果来看,家庭人口数和家庭收入对土地承包经营权抵押贷款意愿影响较小,没能通过5%的显著性检验。

(三)政策认知对土地承包经营权抵押贷款意愿的影响

是农村居民否了解土地承包经营权抵押贷款政策对其抵押贷款意愿有显著的影响。统计结果显示,对土地承包经营权抵押贷款政策了解的被调查者,其愿意抵押贷款的比例为57.47%,而不了解该项政策被调查者,愿意抵押贷款的比例仅为43.22%。从模型的测算结果来看,这一变量影响显著。另外,对土地承包经营权抵押贷款政策的满意程度越高,抵押贷款的意愿越强烈。调查结果显示,对地承包经营权抵押贷款政策不满意的被调查者,愿意抵押贷款的比例仅为41.18%,对该项政策满意者愿意抵押贷款的比例高达67.16%。从模型的测算结果来看,这一变量影响显著。由此可见,农村居民对了解的多、满意度高的政策,农户的参与度也高,实施意愿也越高。

(四)资金需求对土地承包经营权抵押贷款意愿的影响

从模型的测算结果来看,未来三年打算贷款的被调查者,抵押贷款的意愿较高。从调查结果来看,未来三年打算贷款的被调查者,有抵押贷款的意愿比例57.46%,而未来三年没有打算贷款的被调查者,有抵押贷款的意愿比例仅为45.61%。这说明未来有资金需求的农户,抵押贷款的愿望要高。

五、结论与政策启示

本文通过对山东省农村居民的调查发现,50.71%的农村居民有意愿参与农村土地承包经营权抵押贷款。通过Logit模型分析农村土地承包经营权抵押贷款的影响因素,发现农村居民的年龄越大,其抵押贷款意愿就越强烈;家庭承包地越少,抵押贷款的意愿越大;农村居民对土地承包经营权抵押贷款政策了解的越多、满意度越高,其参与抵押贷款的意愿也越强;未来三年打算贷款的被调查者,抵押贷款的意愿较高。基于上述分析,本文提出如下几点政策建议:

(一)加强农村土地承包经营权抵押贷款政策的宣传

通过调查问卷可以看出,农村居民对农村土地承包政策“非常了解”的被调查者,愿意抵押贷款的比例为62.50%,而“不了解”的被调查者愿意抵押贷款的比例仅为45.63%。对于土地承包经营权抵押贷款政策也是一样,了解该项政策的被调查者,愿意抵押贷款的比例为57.47%,而不了解该项政策的被调查者,愿意抵押贷款的比例仅为43.22%。也就是说农户对政策认知水平影响了其政策执行水平。因此,要加大对农村土地承包经营权抵押政策的宣传力度,让农村居民充分的知晓相关政策,了解抵押贷款所需的相关手续、步骤以及应承担的风险,鼓励更多有资金需求的农户参与到农村土地承包经营权抵押贷款中来。

(二)推进农村社会保障体系建设

目前,我国的社会保障体系保障力度还较低,特别是农村居民,还缺乏社会保障这张“安全网”。农地抵押贷款政策实施在增加农村居民贷款便利的同时,也会存在违约风险。农户贷款一旦逾期,就会面临着抵押土地被银行处置,由此会导致失地和失业农民,这就要求我们必须解决好这部分群体的社会保障问题,避免引起社会动荡。为此可通过设立农村土地社会保障金和土地规模化保障金的形式保障失地、失业农民的生活。通过农村社会保障体系的建设,使更多的农民摆脱土地对其的束缚,也才能更好的发挥农村土地的经济价值。

(三)完善相关配套制度建设

由于农地市场发展较为缓慢,农村缺乏可操作的产权交易平台和公允的行业评价标准,这些都为农村土地价值的评估和变现设置了一定的障碍,导致金融机构对于开展农地承包经营权抵押贷款的积极性不高。因此,在修订和完善土地相关法律法规政策的同时,还要进一步加快农村土地价值评估市场和农村土地流转市场的建设。

参考文献:

[1] Besley, T.: Property Rights and Investrnent Incentives: Theory and Evidence from Ghana, The Journal of Political Economy,103(5): 903-937,1995.

[2] Feder, G; Onchan, T. and Raparla, T: Collateral, Guaranties and Rural Credit in Developing Countries: Evidence from Asia,Agricultural Economics, 2(3): 231-245, 1988.

[3] Hare,D.:The Origins and Influence of Land Property Rights in Vietnam, Development Policy Review,26(3): 339-361,2008.

[4] 王平,邱道持,李广东.农村土地抵押调查[J].中国农学通报,2010(15):447-450.

[5] 宋丽萍.土地承包经营权抵押贷款问题初探[J].农村经济,2010(08):69-70.

[6] 罗军,程记平,张媛.农村土地承包经营权抵质押贷款:想说爱你不容易[J].中国农村金融,2013(1):50-52.

[7] 崔诗雪、菅惠立,张立中.农户参与农村土地承包经营权抵押贷款意愿影响因素分析——基于内蒙古包头市土右旗调研数据[J].安徽农业科学,2016,44(16):28-30.

猜你喜欢

当代陕西(2022年6期)2022-04-19

昆明医科大学学报(2021年10期)2021-12-02

烟台大学学报(自然科学与工程版)(2021年4期)2021-10-14

北方经贸(2018年3期)2018-12-09

中小学德育(2018年7期)2018-09-08

农村经营管理(2018年6期)2018-01-23

中国工程咨询(2015年11期)2015-02-14

中国卫生(2014年1期)2014-01-22

中国工程咨询(2013年5期)2013-02-13

俄罗斯问题研究(2012年1期)2012-03-25