不同资产价格的货币政策对宏观经济影响的实证分析

2018-06-15 06:47罗雁

统计与决策 2018年10期

罗 雁

(1.江西经济管理干部学院,南昌 330088;2.江西财经大学 金融学院,南昌 330013)

0 引言

近年来,随着财产性收入占我国家庭收入比重不断上升以及经济步入“新常态”,无论是产业结构转型升级还是金融改革的深入推进,都迫切需要稳定的金融环境和及时、有效的货币政策。货币政策是否可以考虑将资产价格的波动纳入其调控范畴,实现虚拟经济和实体经济的共同发展,不仅成为学术界和决策层所关注、思考的问题,同时也是随着实践的发展不断检验和论证的重大课题。构建新形势下适合我国国情的货币政策,不仅可以增加我国货币政策调控工具的选择,同时也可以为“新常态”下金融改革与宏观金融调控提供有益的参考。本文将在开放条件下基于IS-Philips曲线模型将资产价格因素纳入影响我国宏观经济稳定的关键变量,将房价和股价分别作为资产价格的代理变量进行实证分析并比较其宏观调控效果。以此来回答央行是否需要对资产价格做出反应以及对不同资产价格波动做出反应的效果差异,为我国金融改革寻找理论与经验方面的支持。

1 理论模型

考虑到现有文献在分析类似问题时多采用IS-Philips模型作为研究起点,同时通过构建央行损失函数来推导最优货币政策规则来进行研究(如Goodhart和Hofmann,2002;Kontonikas和Montagnoli,2006),本文也遵循这一范式,将包括资产价格变量在内的主要宏观经济变量引入IS-Philips模型来进行分析。

传统的IS曲线用于说明实际利率与实际产出的关系。本文通过建立改进的IS曲线来刻画我国货币政策目标。由于开放条件下汇率作为联系和沟通国内外经济的重要桥梁,因此将汇率作为影响国际收支的代理变量引入IS-Philips曲线,得到:

其中,yt代表产出缺口,Rt代表名义利率,πt代表通货膨胀,Et(.)表示变量t期均值,Rt-Etπt+1为实际利率缺口。kt代表资产价格,用资产价格偏离其均衡水平来反映。et表示汇率,πt表示经济中的通胀率与经济达到均衡时通胀率的差值。ut+1代表总需求冲击并服从正态分布,即 ut+1~NIID(0'σ2u),ηt+1代表总供给的外生冲击并同样服从正态分布,即ηt+1~NIID(0'σ2η)。对式(2)求取期望得到:

把式(3)带入式(1)得到:

定义状态变量:

定 义 变 量et,其中 A1=α1-α3α7。遵照一般文献处理方法,设定央行货币政策的损失函数可以表示为其中,LOSS为央行损失函数,λ为货币政策赋予产出稳定的权重。β为贴现因子并且0<β<1。央行的调控目标是在产出和通胀约束下损失最小,即:

其中:

可以证明,央行的最优利率反应函数为:

式(7)表明,央行通过利率进行调控时,不仅要考虑产出和价格水平的变化,还要考虑由于汇率和资产价格波动所产生的财富效应对社会总需求和宏观经济稳定的影响。另外,由于“资产”概念的界定国内外还没有统一标准,同时现阶段学术界研究也主要考虑房价和股价波动对宏观经济的影响。实际上,历次金融危机的引发也主要是由于这两种资产价格的急剧波动所引发。接下来利用中国的股市和房价波动数据来实证考虑资产价格因素的最优货币政策规则以及比较货币政策对不同资产价格波动做出反应的异同。

2 实证分析

2.1 数据来源及其处理

考虑到CPI代表性一篮子商品在2001年后进行了调整,同时2005年人民币汇率形成机制也进行了重大改革,人民币汇率波幅区间也开始增大,因此确定的研究起止时间为2006年1月至2016年12月的月度数据。选取银行间7天同业拆借利率作为R的代理变量。将CPI环比数据对数差分得到通胀率π的代理变量。将未来1年的通胀率的平均值作为预期通胀率的代理变量。参照前人的研究,采用去除趋势的月度工业增加值作为产出缺口的代理变量。选取商品房平均销售价格(HPI)和上海证券交易所综合指数收盘价作为房价的代理变量,分别进行H-P滤波进行处理,得到实际房价HP和股价缺口SP的代理变量,同时采用实际有效汇率作为人民币汇率的代理变量。

2.2 联立方程模型分析

考虑到本文模型中总产出和通胀率两者互为解释变量,两个方程之间存在内在联系,因此通过构建联立方程并采用单方程估计的方法展开实证分析。在方法的选择上,两阶段最小二乘法(Two Stage Least squares,2SLS)由于考虑了联立方程中不同方程中随机解释变量问题,同时对于模型中内生变量的工具变量选择具有明确的规则,避免工具变量选取的随意性对结果的影响,故本文采用2SLS来对IS-Philips方程进行估计,结果分别如下:

其中,***、**、*分别表示在1%、5%、10%显著性水平下显著(下同)。

比较IS模型与样本参数估计方程,可以得到:

对Philips方程(2)估计结果为:

比较Philips方程理论模型与估计结果,得到:

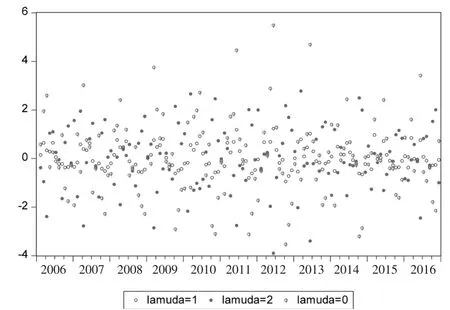

为了得到考虑资产价格因素的最优货币政策规则,参照前人研究,在贴现因子β=1下,分别选取λ=1、λ=2和λ=0这3种情况来比较不同最优货币政策反应函数估计结果的异同(由于λ为央行在制定货币政策时赋予产出稳定的相对权重,因此λ=0表示央行在货币政策操作损失时只关注价格的变化,即通货膨胀目标制。λ=1和λ=2类似于央行同时看重产出和价格的变化,类似于混合通胀盯住)。其中λ=1表明央行同等看重价格和产出的变化,而λ=2则说明央行更为看重产出的变化)。分别选择房价和股价作为资产价格的代理变量并进行估计,得到的最优利率规则如下:

为了比较不同资产价格反应的最优货币政策规则对实体经济(以产出和通胀率的变化来衡量),并结合不同产出波动权重下的IS-Philips方程,计算其产出缺口、通胀率以及实际利率缺口,结果如图1与图2所示。

图1 考虑房价和股价的产出缺口时序图

图2 考虑房价和股价的通胀率时序图

图3 选用房价作为资产价格代理变量模拟得到的最优利率

图4 选用股价作为资产价格代理变量模拟得到的最优利率

通过对图1和图2进行比较可以发现:

首先,央行考虑对资产价格做出反应的货币政策均会显著平滑实际产出与通货膨胀的波动,这与邓创(2015)的研究类似。即在货币政策制定过程中,密切关注资产价格的变化并适时做出反应,不仅可以显著提高宏观经济调控水准,还可以兼顾金融市场的稳定。比较图3和图4可以发现,无论央行对利率和产出缺口的偏好如何,不考虑对资产价格做出反应得到的最优利率波动幅度显著增加。由此说明,央行考虑对资产价格做出反应的货币政策不仅可以稳定产出和通胀,同时也可以降低利率的波动幅度,兼顾金融市场的稳定。

其次,从得到的最优利率规则表达式可以发现,汇率对最优利率的影响远超过产出缺口和通胀水平对最优利率水平的影响。这可能与我国现阶段特殊的金融改革有关系。当前,我国外贸进出口总额已然跃居世界第一位,汇率作为联系和沟通国内外商品和贸易的桥梁,其形成机制和水平直接决定了我国外贸产品和服务的竞争力,人民币汇率形成机制改革我国政府也显得比较重视,同时也是各国关注的焦点,因此汇率形成机制改革步伐相对较快。同时,由于我国经济结构和经济体制改革不到位等诸多原因,利率还没有作为我国货币政策的中介变量,利率的货币政策传导机制也不通畅。我国目前并没有明确实行“价格型”货币政策工具对经济、金融进行调控,而是采取类似于“相机抉择”货币政策规则,货币供应量依然是我国货币政策的中介变量。因此,我国汇率市场化进程要快于利率市场化进程。根据抵补利率平价理论,完全市场经济条件下汇率在即期和远期的升、贴水会通过利率自由浮动来低效。而现阶段我国利率市场化改革推进相对较慢,使得汇率的变动会导致利差在短期内不能迅速消除,导致大量套利资本进出我国,威胁我国的金融安全。

最后,比较央行在不同偏好下的取值可以发现,如果λ=0,即央行执行严格的通货膨胀盯住制货币政策,会增加利率的波动。当λ取值逐渐增大时,即央行执行混合通胀盯住制的目标政策框架,此时利率波动性会明显下降。一般来说,市场经济条件下,央行为了体现货币政策调控的权威,会尽量保证利率的平滑和稳定,避免利率的大幅度波动。同时,从图3和图4还可以发现,在制定货币政策时,央行对于不同资产价格的反应不会对利率波动幅度产生显著差异。另外,不同的偏好虽然会影响最优利率与产出缺口、通胀率之间的关系,但是并不会影响资产价格、汇率与最优利率之间的关系。同时,实行严格的通货膨胀盯住制会增大产出和通胀的波动,而λ取值为1或者2时产出和通胀率波动的结果没有显著区别,说明我国当前还不宜采用严格的通货膨胀目标值,兼顾通胀和产出的货币政策成为我国央行的最优选择。

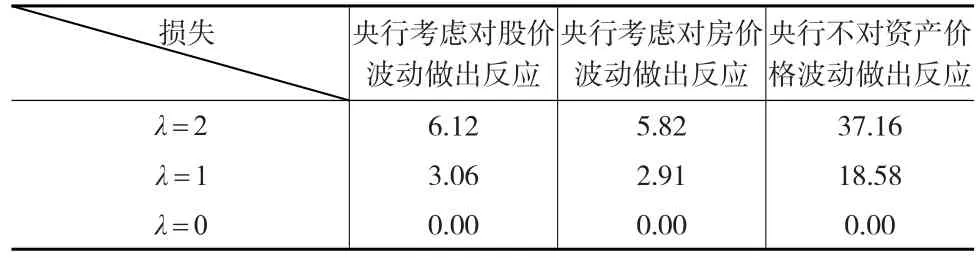

进一步计算央行货币政策损失函数,结果如表1所示。从表1可以发现,央行不考虑对资产价格做出反应的货币政策损失最大。同时,相对于股价而言,央行考虑对房价做出反应会显著降低货币政策损失,说明央行选择优先对房价波动做出反应会更有利于提高政策有效性,实现货币政策经济效益和社会效益的统一。究其原因,可能是因为在资产价格对产出缺口和通胀率存在显著作用的条件下,忽略资产价格波动的货币政策一方面使得IS-Philips模型本身出现偏差,也使得资产价格影响包含未来产出和通胀信息没有得到有效利用,导致央行不对资产价格做出反应的货币政策的损失最大。

表1 央行损失函数计算结果

2.3 不同资产价格波动对总产出和通胀率的动态分析

为了分析需求冲击和供给冲击对通货膨胀的动态影响,必须选择克服内生性的计量方法。Engel(2002)在分析不同类型资产相关性时提出了动态条件相关系数模型(dynamic conditional correlation,DCC)。DCC模型由于摒弃了不同类型资产收益率不变的假定并综合考虑了异方差对估计结果的影响,使得DCC模型得到了广泛的应用。DCC模型可以简单表述为:如果存在k列期望值为零的变量构成的向量rt并假定其服从多元正态分布,即其条件协方差矩阵为其中:

将向量残差标准化,得到 εt=rt/Dt'εt~N(0'Rt) ,其中为由矩阵Qt对角元素的平方根构成的对

角阵,Qˉ为第一阶段对收益方程进行估计得到的无条件协方差矩阵。 Rt中的元素表达式为:ρij't=qij't/为矩阵Qt中相应角标所对应的元素。式(12)称为条件动态相关模型,即DCC(m'n)模型。为了分析通胀率与以货币供应量和汇率为代表的需求因素和以国际原油价格为代表的供给因素的动态关系,选取DCC(1,1)-MVGARCH模型进行实证研究。

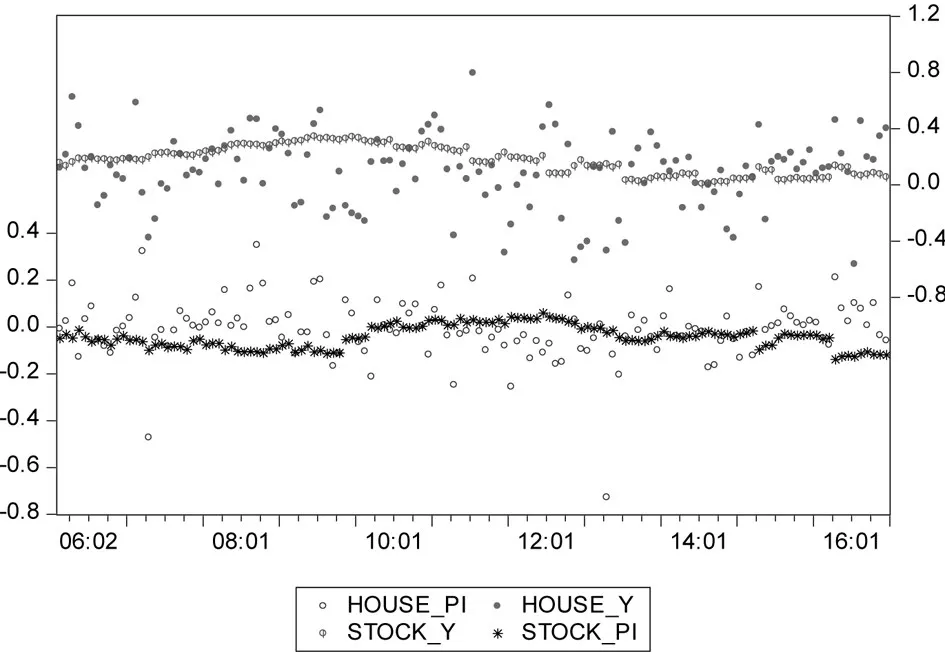

图5 实际房价和实际股价波动与产出缺口(Y)与通胀率(PI)的动态关系时序图

图5给出了通胀率与不同变量之间的动态关系图。从图5可以看到,在样本的各个时期,相对于房价波动来说,股价波动与实际产出和通胀率的关系要小得多,这与上文基于央行损失函数计算得到的研究结论一致。

3 结论及政策建议

将包括通胀预期、汇率与资产价格在内的主要宏观经济变量引入IS-Philips模型推导了最优货币政策反应函数。在此基础上,利用我国2006年1月至2016年12月的数据实证比较了央行考虑不同资产价格的货币政策对宏观经济的影响。采用动态条件相关系数模型刻画了以房价和股价为代表性的资产价格波动与实际产出和通胀率的动态关系。结果表明,我国股价和房价对产出和通胀率均存在显著影响。其中,央行考虑对资产价格做出反应的货币政策会显著降低产出和通胀率的波动,而不考虑对资产价格做出反应的货币政策会导致更大损失。相对于股票市场而言,房价波动对产出和通胀率的影响更大。同时,随着资本市场的发展和成熟,资产价格波动对实体经济的冲击将日益显著。在强化货币政策独立性和“价格型”货币政策工具调节宏观经济的背景下,考虑资产价格的混合通胀盯住制可以为我国未来货币政策框架改革提供一个参考。基于上述分析,提出如下政策建议:

首先,本文研究结果表明,考虑对资产价格做出反应的货币政策有利于降低产出和价格的波动。现阶段,我国经济正处于“新常态”下深化金融体制改革的攻坚期。在“去杠杆、去泡沫,引导金融资本向实体经济回流”的过程中不可避免的对资本市场产生持续冲击,“新常态”下“防通胀”“保增长”的压力也更重。因此,在未来的金融改革进程中,不仅要适度推进利率市场化取向的改革,协调利率和汇率形成机制改革步伐,同时要警惕金融风险在资本市场聚集,弱化货币政策的宏观调控效果。具体来说,一方面货币政策需要密切关注资产价格的波动,根据宏观经济和资本市场发展特点选择性的采用不同的货币政策工具来进行定向调控;另一方面,央行也要加强宏观审慎管理,发挥金融体系在配置资源中的基础性作用,为我国经济转型和金融创新创造良好的经济、金融环境。

其次,资本市场的稳定虽然也需要稳定的宏观经济环境做支撑,但是防止资本市场膨胀以及资产价格剧烈的非理性波动,不仅可以增强货币政策有效性,同时也可以弱化资本市场波动对经济稳定性冲击。本文考察了货币政策与不同资产价格波动的内在联系。结果表明,是否将资产价格作为执行货币政策的信息变量,对央行货币政策作用的效果存在显著影响。不同资产价格变动对宏观经济的影响并不相同。其中,房价波动对宏观经济的影响更大、更剧烈。中央银行作为制定和具体实施者,虽然难以对资产价格走势精准预测,但是对资产价格特别是房价走势要进行广泛关注,适时利用“价格型”货币政策工具对房价出现大幅度波动时实施有效干预,避免房地产市场泡沫破灭对实体经济产生冲击。现阶段,我国货币政策往往面临多个货币政策工具和多种调控目标的实现。因此,货币当局要善于协调不同的货币政策工具与其他宏观调控政策(比如房地产市场政策调控),这样才能为经济平稳发展创造良好金融环境。

再次,本文结论表明,最优利率应该是可以根据包括资产价格在内的状态变量的变化而灵活调整。在资产价格上升幅度导致市场经济主体通胀预期超过设定值时,可以通过降低利率来改变经济主体的通胀预期,反之则逆向操作。当前,我国货币政策中介目标主要依据货币供应量等“数量型”货币政策工具,作为“价格型”货币政策工具的利率还受到一定程度管制。因此,如果完全按照利率政策反应函数来制定货币政策,需要首先实现货币政策从传统“数量型”货币政策工具向“价格型”货币政策工具转变,同时畅通的利率传导机制也需要实现利率完全市场化。因此,在保证我国金融稳定的前提下完善利率市场化的基础,逐步推进利率市场化进程,同时施疏通利率传导渠机制,加大公开市场操作的力度和频率,使利率可以灵活调整,发挥利率的杠杆作用成为我国未来改革金融监管体制的方向。

最后,考虑到非理性预期是影响资产价格波动的一个重要因素,因此央行需要合理引导预期对经济活动的影响。由于资本市场中充斥着大量噪音,相应的非理性预期往往较多,容易引起资产价格短期内发生较大变化,需要央行通过货币政策工具合理引导市场主体的预期。由于基准利率是合理确定资产价格的关键,因此央行不仅要善于利用基准利率的变化来引导经济主体的预期,同时也要加强金融监管,从制度层面完善资本市场建设,减少资本市场噪音,完善证券市场和房地产市场以及银行信贷体系监管系统,去除资本市场泡沫,减少资本市场非理性预期,使得资产价格尽可能反映其基本面信息,避免资产价格的非理性波动幅度。

[1]Kohn D L.Monetary Policy and Asset Prices,Speech at a European Central Bank Colloquium Held in Honor of O[J].Issing,Frankfurt,March,2006.

[2]Goodhart C,Persaud A.How to Avoid the next Crash[J].The Financial Times,2008.

[3]Roubini N.Why Central Banks Should Burst Bubbles[J].International Finance,2006,9(1).

[10]Bernanke B.Monetary Policy Since the Onset of the Crisis[J].Financial Market Research,2013.

[11]Goodhart C,Hofmann B.Asset Prices and the Conduct of Monetary Policy[R].Paper Present at the Royal Economic Society Annual Conference,2002.

[6]马亚明,刘翠.房价波动与我国货币政策目标制的选择——基于IS-Philips模型的分析[J].南开经济研究,2014,(6).

[7]唐齐鸣,熊洁敏.中国资产价格与货币政策反应函数模拟[J].数量经济技术经济研究,2009,(11).

[8]邓创.中国货币政策应该盯住资产价格吗?[J].南京社会科学,2015,(7).

[9]田祥宇,闫丽瑞.银行信贷,货币渠道与资产价格——兼论货币政策中介工具的选择[J].财贸经济,2012,(9).

[10]郭田勇.资产价格、通货膨胀与中国货币政策体系的完善[J].金融研究,2006,(10).

[11]赵昌川,张旭,彭劼.资产价格波动与前瞻性货币政策[J].南方金融,2016,(3).

猜你喜欢

清华金融评论(2022年4期)2022-04-13

房地产导刊(2021年8期)2021-10-13

房地产导刊(2020年11期)2020-12-28

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中华建设(2019年8期)2019-09-25

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国外汇(2019年22期)2019-05-21